do. 19 mrt 2026

Wat staat er morgen op de beleggersagenda?

vrijdag 20 maart 2026

Bedrijfsresultaten

Xpeng, Eurocommercial Properties, Smiths Group, Miniso, Bechtle, BTCS

Ex-dividend

Albany, Vanadian Natural, Cargojet, DWS Minicipal, IFF, Lundin, Motorola, Sydbank, Virco, Walmart

Macro-economie

VS: persoonlijk inkomen/uitgaven (jan), orders duurzame goederen (jan), consumentenvertrouwen Un. Michigan (mar), JOLTS (jan)

Canada: werkloosheid (feb)

VK, EMU, Italië: industriële productie (jan)

“Markt heeft Fed-aanwijzingen niet nodig”

De Fed liet gisteren (woensdag 18 maart 2026) na om een tipje van de sluier op te lichten over haar reactiefunctie t.a.v. de om zich heen grijpende energieschok. Jammer. Als gisteren één ding duidelijk werd, is het dat ‘forward guidance’ als beleidsinstrument dood en begraven is. Voorlopig wordt dit geruild voor ongemakkelijk agnosticisme en de nieuwe voorspellingen schoof voorzitter Powell zelfs als quasi-irrelevant opzij. De energie-stagflatietrade zorgde nadien voor een uitdiepende risk-off én rente-opstoot. Lees hier het artikel van Peter Wuyts uit de marktenzaal van KBC.

Vooruitblik op Amerika

Voor de bel

- De futures voor de Amerikaanse aandelenindices stonden lager doordat de olieprijzen sterk stegen door oplopende spanningen in het Midden‑Oosten. Dit voedde inflatiezorgen en versterkte de verwachting dat de Federal Reserve dit jaar voorzichtiger zal zijn met renteverlagingen. Later op de dag verschijnt het wekelijkse rapport van het Amerikaanse ministerie van Arbeid over nieuwe werkloosheidsaanvragen. Voor de week die eindigde op veertien maart wordt verwacht dat de eerste aanvragen zijn gestegen met tweeduizend tot tweehonderdvijftienduizend.

- De goudprijs daalde tot de laagste stand in meer dan een maand door hogere rentevoeten op Amerikaanse staatsobligaties, terwijl de agressieve houding van de Fed de aantrekkelijkheid van goud – een niet‑rendementdragend actief – verder verminderde. De dollar bleef stabiel.

- Europese aandelen zakten licht weg terwijl de spanningen in het Midden‑Oosten het risicosentiment onder druk zetten. Beleggers wachten op het rentebesluit van de Europese Centrale Bank. De Nikkei daalde en de yen bleef zwak na de beslissing van de Bank of Japan om de beleidsrente ongewijzigd te laten.

Topnieuws

NHTSA verdiept onderzoek naar Tesla’s rijhulpsysteem

- De Amerikaanse verkeersveiligheidswaakhond heeft zijn onderzoek naar Tesla’s rijhulpsysteem verdiept om te beoordelen hoe goed het verslechterde wegomstandigheden kan herkennen. Dat gebeurt na negen ongevallen die aan de technologie worden gelinkt, waaronder één met dodelijke afloop.

Antitrustbaas DOJ: beoordeling van Paramount–Warner Bros-deal is niet politiek

- De voorgestelde overname van Warner Bros Discovery door Paramount Skydance krijgt “absoluut geen” versnelde goedkeuring om politieke redenen. Dat zei het hoofd van de antitrustafdeling van het Amerikaanse ministerie van Justitie woensdag in een interview met Reuters.

Airbus wil schadevergoeding van Pratt & Whitney om motorvertragingen

- Airbus verhoogt de druk op de Amerikaanse motorbouwer Pratt & Whitney en onderzoekt mogelijke schadeclaims in een oplopend geschil over vertraagde motorleveringen. Dit bemoeilijkt de pogingen van Airbus om de vliegtuigproductie op te voeren, aldus twee ingewijden.

Hegseth wil dat Pentagon stopt met Anthropic’s Claude, maar militair personeel ziet dat anders

- Medewerkers van het Pentagon, voormalige functionarissen en IT‑aannemers die nauw met het Amerikaanse leger samenwerken, zeggen dat zij terughoudend zijn om de AI‑tools van Anthropic op te geven. Ze vinden die namelijk beter dan de alternatieven, ondanks bevelen om ze te verwijderen.

Aandelen in de kijker

Constellation Energy: Constellation Energy meldde woensdag dat het een portefeuille van PJM‑opwekkingsactiva verkoopt aan LS Power in een deal ter waarde van vijf miljard dollar. De verkoop maakt deel uit van toezeggingen aan toezichthouders na de overname van Calpine Corporation. De transactie waardeert de activa op ongeveer duizend honderdtweeënveertig dollar per kilowatt. Het pakket omvat circa vier komma vier gigawatt aan aardgasgestookte capaciteit in Delaware en Pennsylvania, waaronder de installaties Bethlehem, York 1, York 2, Hay Road en Edge Moor. Constellation zei dat deze PJM‑verkoop het grootste deel vormt van de desinvesteringen die het Amerikaanse ministerie van Justitie vereist, inclusief alle activa die moeten worden afgestoten onder een bevel van de Federal Energy Regulatory Commission. De Calpine‑overname, aangekondigd in januari 2025, is een van de grootste deals in de Amerikaanse energiesector en komt op een moment van stijgende elektriciteitsvraag door energie-intensieve AI‑datacenters en de elektrificatie van transport en gebouwen. Constellation verwacht de resterende DOJ‑gerelateerde verkopen later dit jaar af te ronden.

Exxon Mobil: Energiebedrijven zoals ExxonMobil, BP en Vitol verschepen in maart een recordvolume olieproducten vanuit de Verenigde Staten naar Australië, volgens gegevens van handelaren. Zij vullen daarmee het gat dat is ontstaan door het wegvallen van reguliere leveringen uit Azië als gevolg van het conflict met Iran. Australië importeert normaal gezien het grootste deel van zijn olieproducten uit Azië, maar China en Thailand hebben de export beperkt om binnenlandse voorraden te beschermen, terwijl raffinaderijen in de regio hun productie terugschroeven omdat Iran's blokkade van de Straat van Hormuz de export van ruwe olie sterk doet dalen. In totaal is minstens tweehonderdduizend ton benzine, diesel en kerosine geladen of gepland om te worden geladen in maart aan de Amerikaanse Golfkust en Westkust. Exxon Mobil boekte drie schepen voor maximaal honderdtwintigduizend ton van alle drie de brandstoffen, BP charterde een tanker voor veertigduizend ton diesel en Vitol verscheept een lading van veertigduizend ton benzine.

HSBC Holdings: HSBC overweegt de komende jaren mogelijk een grote ronde banenreducties die uiteindelijk circa twintigduizend functies kunnen raken — ongeveer tien procent van het totale personeelsbestand — meldde Bloomberg News, verwijzend naar ingewijden. Vooral niet‑klantgerichte functies in wereldwijde servicecentra zouden getroffen worden, omdat de bank inzet op AI. Het onderzoek bevindt zich nog in een vroeg stadium en er zijn nog geen definitieve beslissingen genomen. Versnelde adoptie van AI stelt bedrijven in staat personeel te verminderen in afdelingen die het meest blootstaan aan automatisering. HSBC had eind december 2025 in totaal tweehonderdachtduizend zevenhonderdtwintig voltijdse werknemers. De mogelijke reducties maken deel uit van een plan op middellange termijn van drie tot vijf jaar en kunnen onder meer het niet vervangen van vertrekkend personeel omvatten, evenals schrappingen door desinvesteringen of verkoop van bedrijfsonderdelen. De berichten komen op een moment dat de bank haar activiteiten wil vereenvoudigen, kosten wil verlagen en zich wil terugtrekken uit onderdelen die niet waarde‑verhogend zijn.

Kraft Heinz: Unilever en Kraft Heinz hebben recent gesprekken gevoerd over een mogelijke fusie van delen van hun voedingsactiviteiten, meldde de Financial Times. De bedrijven kampen met een zwakkere vraag naar verpakte voedingsmiddelen door economische onzekerheid. De gesprekken gingen over het samenvoegen van Unilevers voedingsdivisie met Kraft Heinz’ condiment‑activiteiten, maar zijn inmiddels stopgezet. Een deal had een nieuwe onderneming ter waarde van tientallen miljarden dollar kunnen creëren, met merken zoals Hellmann’s mayonaise en Heinz ketchup onder één dak. De gesprekken vonden plaats vóór Kraft Heinz in februari besloot om af te zien van een opsplitsing en in plaats daarvan zeshonderd miljoen dollar te investeren in een herstelplan onder CEO Steve Cahillane. Die voorgestelde opsplitsing zou trage basisproducten (zoals Oscar Mayer en Lunchables) hebben gescheiden van de saus- en smeerbare-producten die Heinz ketchup en Philadelphia kaas omvatten.

Nasdaq: De Amerikaanse beurswaakhond SEC keurde woensdag een voorstel van Nasdaq goed om bepaalde aandelen in getokeniseerde vorm te verhandelen en af te wikkelen, zo blijkt uit een regelgevingsdocument. Dat markeert een belangrijke stap richting blockchain‑gestuurde transacties in reguliere aandelenmarkten. Beursexploitanten proberen te profiteren van de groeiende tokenisatie nu regulering rond crypto versoepelt onder de regering‑Trump. De stap maakt het mogelijk om grote en liquide aandelen zowel als traditionele aandelen als via digitale tokens te verhandelen, die worden afgewikkeld via de Depository Trust Company. Eligible effecten zijn aanvankelijk beperkt tot aandelen in de Russell 1000‑index en ETF’s die grote benchmarks volgen zoals de S&P 500 en Nasdaq 100.

Netflix: Netflix plant een wereldtournee rond “KPop Demon Hunters”, zijn populairste film ooit, aldus een ingewijde. De animatiefilm won zondag de Oscar voor beste animatiefilm en het nummer “Golden” won de Oscar voor beste originele song. Netflix onderhandelt met concertorganisatoren om een liveshow op te zetten met uitvoeringen van de liedjes uit de film. Er wordt gedacht aan een tournee langs tientallen grote steden, met shows in arena’s met tien‑ tot twintigduizend zitplaatsen. De bedoeling is wereldwijd te touren in aanloop naar het vervolg dat volgend jaar verschijnt. Netflix heeft nog geen promotor gekozen maar ontving al aanbiedingen ter waarde van tientallen miljoenen dollar.

Nexstar Media Group & Tegna: Acht Amerikaanse staten spanden woensdag een rechtszaak aan in Californië om de voorgestelde overname van Tegna door Nexstar — ter waarde van drie komma vier miljard dollar — te blokkeren. Volgens de procureur‑generaal van Californië is de deal illegaal en zou zij leiden tot hogere tv‑prijzen en verlies van journalistieke banen doordat de bedrijven gezamenlijke activiteiten kunnen uitrollen in dezelfde markten. Vorige maand gaf de voorzitter van de FCC aan de deal te steunen na publieke steun van president Donald Trump. De overname zou Nexstars bereik uitbreiden tot tachtig procent van de Amerikaanse huishoudens en zou een optrekking van eigendomslimieten vereisen. Nexstar bezit al meer dan tweehonderd stations in honderdzestien markten; Tegna heeft vierenzestig stations in eenenvijftig markten. Indien goedgekeurd, zouden eenendertig markten verminderde concurrentie zien, aldus de procureur‑generaal van New York.

Paramount Skydance & Warner Bros Discovery: De geplande overname van Warner Bros Discovery door Paramount Skydance zal “absoluut niet” versneld worden goedgekeurd om politieke redenen, zei het hoofd van de antitrustafdeling van het Amerikaanse ministerie van Justitie. Dat zei hij ondanks speculatie dat Paramount makkelijker groen licht zou krijgen omdat CEO David Ellison’s vader, Larry Ellison, nauwe banden heeft met president Donald Trump. Analyse door de sector suggereert dat Paramount minder mededingingsproblemen heeft dan sommige andere deals. Californië onderzoekt de transactie afzonderlijk.

RTX Corp (Pratt & Whitney): Airbus verhoogt de druk op Pratt & Whitney door mogelijke schadeclaims te onderzoeken nadat vertraagde motorleveringen de productie van vliegtuigen hinderen, aldus ingewijden. De ruzie draait om de vraag wie prioriteit krijgt voor de schaarse motoren: vliegtuigfabrieken of luchtvaartmaatschappijen die al kampen met lange wachttijden voor reparaties. Pratt & Whitney’s Geared Turbofan‑motoren worden gebruikt in veertig procent van alle A320neo‑toestellen. Honderden vliegtuigen staan wereldwijd aan de grond door inspectieachterstanden, wat de druk op motorleveranciers verder vergroot.

Tesla: De Amerikaanse verkeersveiligheidsautoriteit heeft haar onderzoek naar Tesla's rijhulpsysteem verdiept om te beoordelen hoe goed het systeem verslechterde wegomstandigheden detecteert. Het onderzoek volgt na negen ongevallen die aan de technologie zijn gelinkt, waaronder een dodelijk ongeval, en omvat ongeveer drie komma twee miljoen voertuigen van vrijwel alle modellen die Tesla in de VS heeft verkocht. Als er een veiligheidsdefect wordt vastgesteld, kan dat leiden tot een terugroepactie of andere sancties. Tesla’s ambities rond volledig autonome voertuigen en robotaxi’s steunen op de betrouwbaarheid van het FSD‑systeem, dat onder intensief toezicht blijft.

Victory Capital & Janus Henderson: Klanten en medewerkers van Janus Henderson dringen er bij het bedrijf op aan om het overnamebod van Victory Capital te verwerpen en in plaats daarvan te kiezen voor het lagere bod van Trian en General Catalyst, meldde de Wall Street Journal. Victory verhoogde dinsdag zijn bod tot acht komma zes miljard dollar om het Trian‑bod te dwarsbomen. Verschillende grote vermogensbeheerders hebben hun zorgen geuit over mogelijke kostenbesparingen en integratieplannen onder Victory. Janus stelt dat klantfeedback “serieuze zorgen” oproept over het verkrijgen van de benodigde goedkeuring. Ondanks de verhoging blijft het bestuur aandeelhouders adviseren om te stemmen voor de Trian‑deal van zeven komma vier miljard dollar in april.

Volkswagen AG (Lamborghini): Lamborghini, onderdeel van Volkswagen, rapporteerde zwakkere resultaten voor 2025 ondanks een recordomzet. De omzet steeg drie komma drie procent tot drie komma twee miljard euro, maar de operationele winst daalde van achthonderdvijfendertig miljoen euro naar zevenhonderdachtenzestig miljoen euro. Amerikaanse tarieven troffen zowel verkoop als marges in de belangrijkste markt van Lamborghini. Prijsverhogingen konden de hogere tarieven niet volledig compenseren. De operationele marge daalde van zevenentwintig procent naar vierentwintig procent. Het merk wist externe druk te verzachten via kostenbeheersing en hogere verkoop van luxemodellen zoals de Revuelto van vijfhonderdvijftienduizend euro en meer vraag naar maatwerkopties.

Aanbevelingen

Constellation Energy: JP Morgan verlaagde het koersdoel voor Constellation Energy van 410 dollar naar 400 dollar, nadat het bedrijf had aangekondigd een portefeuille van PJM‑opwekkingsactiva te verkopen aan LS Power in een deal ter waarde van vijf miljard dollar. De verkoop maakt deel uit van de toezeggingen aan toezichthouders in verband met de overname van Calpine Corporation.

Five Below: Jefferies verhoogde het koersdoel voor Five Below van 210 dollar naar 200 dollar, nadat het bedrijf voor het vierde kwartaal een omzet- en winstverwachting presenteerde die boven de ramingen lag.

General Mills: Jefferies verlaagde het koersdoel voor General Mills van 42 dollar naar 37 dollar, omdat het een trager herstel verwacht na een daling van de omzet in het derde kwartaal. Die daling werd veroorzaakt door prijsacties, ongunstige timing van handelsactiviteiten, voorraadcorrecties bij retailers en weersgerelateerde verstoringen.

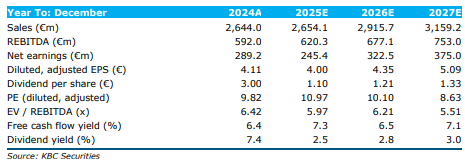

KBC Securities: "Gezonde groei in 2026 voor Titan Cement"

Titan realiseerde in 2025 een stevige stijging van zijn EBITDA* op basis van vergelijkbare cijfers, terwijl alle grote regio’s — op één uitzondering na — positief bijdroegen. Het bedrijf lichtte bovendien zijn strategische groeiplannen toe richting 2029, waarbij zowel organische expansie (uitbreiding op eigen kracht) als gerichte overnames centraal staan, aldus KBC Securities‑analist Wim Hoste.

*EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. In het Nederlands: “winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen”. Het is dus een maatstaf voor de operationele prestaties van een bedrijf, waarbij elementen die niets met de kernactiviteit te maken hebben (zoals financieringskosten, belastingen en boekhoudkundige afschrijvingen) worden uitgesloten. Daardoor geeft EBITDA een beeld van hoe winstgevend de dagelijkse bedrijfsvoering is, zonder ruis.

Titan Cement International?

Het verhaal van Titan Cement gaat helemaal terug tot 1902 toen de eerste cementfabriek in Griekenland is begonnen in de stad Elefsina, ten zuidwesten van Athene. Sindsdien is Titan Cement uitgegroeid tot een in Griekenland gevestigde internationale cement- en bouwsector materiaalproducent. De activiteiten van het bedrijf omvatten de productie, transport distributie van cement, stortklaar beton, aggregaten, mortels en andere bouwmaterialen.

Sterke prestaties in 2025

Titan zag zijn EBITDA in 2025 stijgen met 9,3 procent op vergelijkbare basis, tot 606,1 miljoen euro. De groei werd gedragen door bijna alle regio’s, met uitzondering van Zuidoost‑Europa. De omzet steeg met 0,9 procent, of 6,4 procent op vergelijkbare basis, tot 2669,0 miljoen euro, wat iets boven de verwachtingen van KBC Securities lag (2654,1 miljoen euro) en ook in lijn was met de gemiddelde analistenverwachting (gav: 2666,3 miljoen euro).

Regionale prestaties

- Verenigde Staten: omzet +1,8 procent op vergelijkbare basis.

- Griekenland & West‑Europa: sterke groei van 12,9 procent op vergelijkbare basis.

- Oost‑Mediterrane regio: uitzonderlijke stijging van 43,6 procent op vergelijkbare basis.

- Zuidoost‑Europa: omzet bleef vlak op vergelijkbare basis.

In het vierde kwartaal daalde de omzet licht met 0,5 procent, maar steeg ze wel met 8,1 procent op vergelijkbare basis, tot 656 miljoen euro.

EBITDA en nettowinst in detail

Naast de EBITDA‑groei op jaarbasis noteerde Titan een daling van de kwartaal‑EBITDA in het vierde kwartaal:

- Vierdekwartaal EBITDA: ‑7,4 procent (-0,2 procent op vergelijkbare basis) tot 132,5 miljoen euro (verwachting KBC Securities: 146,7 miljoen euro; gav: 142,4 miljoen euro).

De nettowinst over 2025 kwam uit op 236,3 miljoen euro, een daling van 18,3 procent. Wanneer eenmalige elementen worden uitgesloten, stijgt de onderliggende nettowinst juist met 7,4 procent tot 309,8 miljoen euro.

Gezonde balans en aandeelhoudersvergoedingen

Titan beschikte eind 2025 over een bijzonder sterke balans, met een nettoschuld van 214 miljoen euro. Dat komt neer op een netto‑schuldgraad* van 0,4 keer de EBITDA. Voor de recente overnames bedroeg dit zelfs amper 0,4x in 2025.

*Netto‑schuldgraad (ook vaak net debt/EBITDA genoemd) is een financiële ratio die aangeeft hoeveel schuld een bedrijf heeft in verhouding tot zijn operationele winstkracht. De ratio toont hoeveel jaar een bedrijf nodig zou hebben om zijn netto‑schuld af te lossen als het zijn volledige EBITDA daarvoor zou gebruiken. Hoe lager de ratio, hoe gezonder de balans en hoe meer ruimte voor investeringen, overnames of dividendbeleid.

In 2026 worden de acquisities van Traçim Cement en Vracs de l’Estuaire verwerkt, terwijl ook de overname van Keystone Cement verder wordt afgerond. Zelfs rekening houdend met deze transacties verwacht analist Wim Hoste dat de nettoschuld/EBITDA‑ratio zal oplopen tot slechts ongeveer 1,1x — ruim binnen de marges om verdere groei en acquisities te financieren.

Aandeelhoudersvergoedingen

Titan stelt voor om het dividend met 10 procent te verhogen tot 1,10 euro per aandeel en start een aandeleninkoopprogramma van 10 miljoen euro.

Vooruitzichten voor 2026: voorzichtig optimisme

Voor 2026 blijft Titan voorzichtig optimistisch. Het bedrijf verwacht:

- een omzetgroei tussen 2 à 4%

- en een ongeveer 5% EBITDA‑groei op vergelijkbare basis.

Dat ligt boven de huidige raming van KBC Securities, waar analist Wim Hoste rekent op 4 procent EBITDA‑groei op vergelijkbare basis en 9,1 procent totale groei.

Volgens Hoste blijft Titan bijzonder goed gepositioneerd in de Verenigde Staten, de grootste markt van de groep. De Amerikaanse cementmarkt is een structurele netto‑importmarkt, waar ongeveer een kwart van de consumptie wordt ingevoerd. Dat betekent dat lokale productie op korte en middellange termijn onvoldoende zal zijn om aan de vraag te voldoen — een voordeel voor spelers met een sterke voetafdruk zoals Titan.

KBC Securities over Titan Cement

KBC Securities‑analist Wim Hoste blijft positief over de vooruitzichten van Titan. Hij wijst op de combinatie van organische groei, strategische acquisities, een robuuste balans en sterke posities in aantrekkelijke markten zoals de Verenigde Staten. Hoste verwacht dat Titan voldoende financiële ruimte behoudt om bijkomende expansie te realiseren en acht de waardering aantrekkelijk. Hij bevestigt zijn “Opbouwen”-aanbeveling en een koersdoel van 56 euro.

Ter info: dit gaat om gesponsorde research. KBC Securities geeft aan dat het door Titan Cement wordt betaald om het bedrijf op te volgen, maar zegt ook dat Titan Cement niet het recht heeft om richtlijnen te geven omtrent de research.

Europees aandelennieuws

Swiss Re waarschuwt voor fors hogere verzekerde natuurrampschade in 2026.

- De Zwitserse herverzekeraar verwacht dat de verzekerde schade door natuurrampen dit jaar kan oplopen tot ongeveer 148 miljard dollar. In een ernstig scenario zouden de verliezen zelfs kunnen stijgen tot 320 miljard dollar, tegenover circa 107 miljard dollar aan claims vorig jaar. Volgens Swiss Re zijn de relatief beperkte schades in 2025 het gevolg van gunstige toevalsfactoren en niet van een structurele afname van risico’s. De vooruitzichten voor 2026 zijn gebaseerd op het langetermijngemiddelde voor verzekerde natuurrampschade.

Telecom Italia (TIM) bundelt krachten met Fastweb om duizenden nieuwe telecomtorens te bouwen.

- De Italiaanse telecomoperator bundelt de krachten met Fastweb, de Italiaanse dochter van Swisscom, om tot 6.000 nieuwe telecomtorens te bouwen in Italië via een gezamenlijke onderneming. Het project past binnen de bredere samenwerking tussen beide spelers om de uitrol van 5G‑technologie te delen en dubbele investeringen te vermijden. De joint venture kan later worden opengesteld voor externe investeerders en vermindert de afhankelijkheid van bestaande torenoperatoren.

Equinor splitst zijn marketing‑ en midstreamactiviteiten op in twee businessunits.

- Het Noorse energiebedrijf herstructureert zijn divisie Marketing, Midstream and Processing door deze op te splitsen in twee afzonderlijke businessunits. De activiteiten rond raffinage, terminals, pijpleidingen, opslag en verwerkingsinstallaties worden samengebracht in een nieuwe eenheid voor midstream, processing en infrastructuur onder leiding van Geir Soertvedt. Tegelijk richt Equinor een aparte businessunit op om zijn marktgerichtheid te versterken, waarin trading‑ en marketingactiviteiten een centrale rol krijgen onder leiding van Irene Rummelhoff.

Swatch Group waarschuwt dat sterke Zwitserse frank de industrie onder druk zet.

- De Zwitserse horlogemaker waarschuwt dat de sterke appreciatie van de Zwitserse frank een toenemende bedreiging vormt voor de binnenlandse industrie. Volgens CEO Nick Hayek maakt de huidige wisselkoers het steeds moeilijker om industriële producten in Zwitserland te blijven produceren, doordat exportproducten duurder worden en marges onder druk staan. Hayek uit kritiek op de Zwitserse centrale bank, die volgens hem te terughoudend optreedt uit vrees om door de Verenigde Staten als valutamanipulator te worden bestempeld. Daarnaast zegt Swatch Group stappen te ondernemen om betaalde Amerikaanse invoerheffingen terug te vorderen, wat kan leiden tot terugbetalingen van tientallen miljoenen euro.

Lanxess voert extra kostenbesparingen door en tempert herstelverwachtingen.

- Het Duitse chemiebedrijf boekte in 2025 een omzetdaling van 10,9 procent tot 5,67 miljard euro en bleef daarmee onder de gemiddelde analistenverwachting. Het bedrijf verwacht geen herstel van de marktomstandigheden vóór de tweede helft van 2026, tegen de achtergrond van zwakke vraag, hoge energiekosten en geopolitieke onzekerheid. Lanxess kondigde bijkomende kostenbesparingen aan, met als doel tegen eind 2028 jaarlijks ongeveer 100 miljoen euro te besparen, onder meer via het schrappen van 550 banen. Voor 2026 rekent het bedrijf op een bedrijfskasstroom (EBITDA) tussen 450 en 550 miljoen euro, in lijn met de marktverwachtingen maar lager dan het niveau van 2025.

Vonovia keert terug naar winst en versnelt schuldafbouw via activa‑verkopen.

- De Duitse vastgoedgroep en grootste residentiële verhuurder van het land is in 2025 opnieuw winstgevend geworden na drie verliesjaren tijdens de zwaarste vastgoedcrisis in decennia. Het bedrijf boekte een winst van 4,19 miljard euro, tegenover een verlies van 962,3 miljoen euro in 2024, geholpen door een herstel van de vastgoedwaarderingen. Vonovia houdt vast aan zijn vooruitzichten voor 2026 en de middellangetermijndoelen voor 2028, maar wil de schulden verder afbouwen via de verkoop van ongeveer 5 miljard euro aan activa, waaronder niet‑kernactiva.

AstraZeneca investeert zwaar in China met nieuwe celtherapiefaciliteiten.

- De Brits‑Zweedse farmaceut investeert in China met de bouw van een productie‑ en bevoorradingsbasis voor celtherapie en een innovatiecentrum in Shanghai. De nieuwe faciliteit zal CAR‑T‑celtherapieën produceren voor China en andere Aziatische markten, waarmee AstraZeneca als eerste internationale farmaspeler een end‑to‑end‑celtherapiecapaciteit in China wil uitbouwen. De investering past binnen het eerder aangekondigde plan om tegen 2030 in totaal 15 miljard dollar te investeren in productie en onderzoek en ontwikkeling in China.

Unilever verkent strategische opties voor zijn voedingsactiviteiten.

- De Brits‑Nederlandse producent van consumentengoederen heeft recent gesprekken gevoerd met Kraft Heinz over een mogelijke samenvoeging van delen van hun voedingsactiviteiten, maar die onderhandelingen zijn intussen stopgezet. De besprekingen gingen over een combinatie van Unilevers voedingsdivisie met de condimentenactiviteiten van Kraft Heinz, wat een nieuwe groep ter waarde van tientallen miljarden dollar had kunnen opleveren. Parallel bekijkt Unilever bredere strategische opties voor zijn voedingsactiviteiten, waaronder een mogelijke afsplitsing, wat bij beleggers tot bezorgdheid leidde.

Volkswagen ziet recordomzet bij Lamborghini maar lagere marges door externe druk.

- De Duitse autobouwer zag bij dochtermerk Lamborghini in 2025 een recordomzet, maar tegelijk een lagere winstgevendheid door Amerikaanse invoertarieven, wisselkoerseffecten en kosten gelinkt aan het schrappen van een volledig elektrisch model. De omzet van Lamborghini steeg met 3,3 procent tot 3,2 miljard euro, terwijl de bedrijfswinst (EBIT) daalde tot 768 miljoen euro en de marge terugviel van 27 naar 24 procent. Hogere prijzen, kostenbeheersing en een sterke vraag naar duurdere modellen en personalisatie verzachtten de externe druk, al werden verdere prijsverhogingen voorlopig uitgesloten. Volkswagen bevestigt via Lamborghini zijn keuze om in het luxesegment voorlopig te focussen op hybride aandrijvingen, met een plug‑inhybride model gepland voor 2030 in plaats van een volledig elektrisch voertuig.

Mee met de markt: “Weg sfeer door gaspaniek en Fed-speech”

- We zijn een nieuwe episode ingegaan in de Iraanse oorlog. Israël viel gisteren Iraanse installaties op het enorme “South Pars” gasveld aan. Qatar bleek net zoals de VS niet op de hoogte van de Israëlische demarche. Lastige materie, want het onderliggende gasveld is verreweg het grootste ter wereld is (9.700 km², zo groot als Qatar zelf) en wordt samen uitgebaat met Qatar. Het reservoir is bijna 6 keer zo groot dan het tweede grootste gasveld, dat nog maar voor 10% uitgeput is.

- Iran lanceerde meteen een tegenaanval op Ras Lafan Industrial City, met aanzienlijke materiele schade tot gevolg aan een complex dat zo’n 20% van de wereldwijde LNG-aanvoer verzorgt en dat sinds 2011 70 miljard dollar kostte om op te bouwen. Voor Iran zijn de energie-installaties in Qatar, Saudi-Arabië en de Verenigde Arabische Emiraten voortaan 'legitieme doelwitten’. De olieprijs dikte vlot 8% aan tot zo’n 113,5 dollar per Brent-vat, maar de Europese TTF-gasprijs zorgt vandaag met een stijging van 27% tot 69 euro/MwH voor het échte vuurwerk, en dat zat gegarandeerd niet in eender welk script.

- Beleggers moesten naast de energieprijzen ook de vergadering van de Federal Reserve verteren. Die liet de beleidsrente zoals verwacht ongewijzigd, maar verhoogde de inflatieverwachtingen voor 2026 fors (van 2,4% naar 2,7%). Een paar eerder bleek al dat de Amerikaanse producentenprijzen 0,7 % aandikten in februari, dubbel zo veel dan gedacht, wat de teller op jaarbasis op een forse 3,4% zette. En die inflatiedruk kan en zal doorwerken naar de consumentenprijzen.

- Het sprankje hoop dat de Fed de rente zou verlagen om de hoge energieprijzen te counteren kon daardoor al de prullenbak in. Niettemin herhaalde opperchef Powell dat er eventueel ruimte kan zijn voor een renteknip laat in 2026. Veel aandacht ging er ook naar de arbeidsmarkt, want in het kader van het dubbele mandaat is de aanhoudende verslechtering van de arbeidsmarkt een duidelijke zorg voor de groeivooruitzichten. Daar werden de groeivooruitzichten wél hoger gezet, dankzij de immense investeringen in alles wat met AI te maken heeft.

- Hier komt de “monetaire spagaat”: moet de Fed de beleidsrente verhogen om de inflatie te bevechten? Maar die inflatie vloeit voort uit een amper te controleren supply chain problematiek, via olie, gas, meststoffen, aluminium, en ga zo maar door, uit het Midden-Oosten. Of moet de Fed de rente verlagen om de arbeidsmarkt te ondersteunen? Maar dat riskeert om de inflatie nog meer aan te jagen dan nu al het geval lijkt te zullen zijn. De stagflatoire schok via de energieprijsturbulentie zet de Fed duidelijk voor het blok, en dat is niet anders met de andere centrale banken.

- Wall Street sloot duidelijk lager (S&P 500 -1,36%, Dow Jones -1,63% en Nasdaq -1,46%). Het is daarmee de 7de dag met een verlies van meer dan 1% en dat zijn we niet helemaal meer gewoon. Maar weet dat een gemiddeld jaar sinds 1928 29 dagen met verliezen van meer dan 1%. Wie wil profiteren van markt, moet lidgeld betalen, of bibbergeld, zo u wil.

- Eerder op de dag sloot ook Europa al lager af. De Euro Stoxx 600 ging 0,75% in het rood, met een vergelijkbaar verlies voor de BEL20 (-0,73%), terwijl de CAC 40 (-0,1%) weerstand bood en de AEX (-1,3%) de duimen moest leggen voor de DAX (-1%). En zonet hebben we er ook een uitgesproken risk‑off‑sessie opzitten op de Aziatische markten. De grootste dalingen vinden we in Japan (-2,9%), Zuid-Korea (-2,7%), Taiwan (-2%), Hongkong (-2%), India (-2,3%) en China (-1,3%), met name gegangmaakt door technologie en cyclische sectoren.

- De Amerikaanse dollar won na de Fed meeting 1% (tot €1 = $1,1456). De goudprijs verloor 4,7% tot $4.753/ounce nadat het edelmetaal eerder op de dag al onder de symbolische grens van 5.000 dollar dook. De stijgende dollar is hier de belangrijkste stoorzender omdat goud in Amerikaanse dollar wordt verhandeld. Als die duurder wordt, wordt goud dat ook voor investeerders die in andere munten rekenen. De zilverprijs liet zelfs 7,5% liggen tot $72 per ounce.

- Op de obligatiemarkten vertaal het risk-off sentiment zich alweer in verlies voor de obligaties. De 2- en 10-jaarsrentes stegen zowel in de VS als in Duitsland, met name op het korte eind van de curve. De Duitse 2-jaarsrente trok immers 8 basispunten hoger tot 2,51%, terwijl de teller in de VS 7 basispunten aandikte tot 3,8%.

- Vandaag schuiven zowat alle belangrijke centrale banken, buiten die van de VS, aan om hun rentebesluit kenbaar te maken. Op de rol staat Europa, Japan, het VK, Zweden en Zwitserland. Verder krijgen we uit de VS inzicht in de wekelijkse werkloosheidsaanvragen, terwijl Japan ondertussen al info gaf over de industriële orders en de capaciteitsbenutting. Het VK komt met een arbeidsmarktrapport dat een belangrijke spiegel inhoudt van de algemene economie.

- Bedrijfsresultaten komen er vandaag van Accenture, Alibaba Group, Canadian Solar, Campine, CD Projekt, Enel, FedEx, IG Group, LexinFintech, NemeTschek, Nyxoah, Darden Restaurants, Rational, Swissquote, Titan, Uipath Fintech, Up Financial, Vontobel en X Financial.

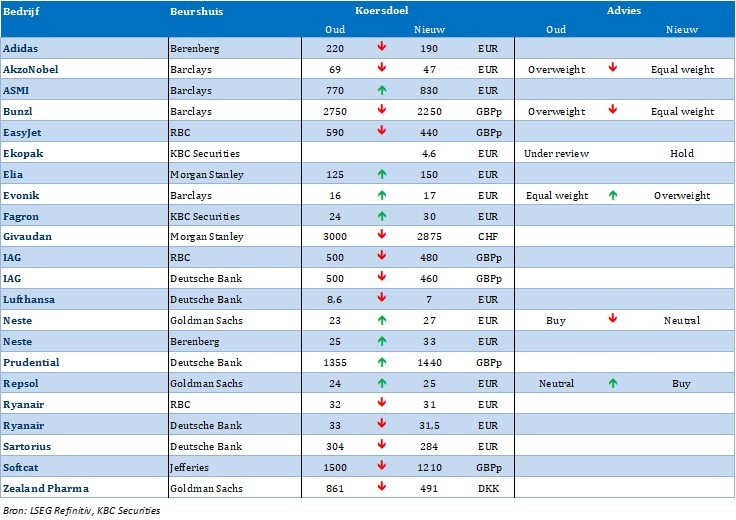

Fagron krijgt hoger koersdoel van KBC Securities

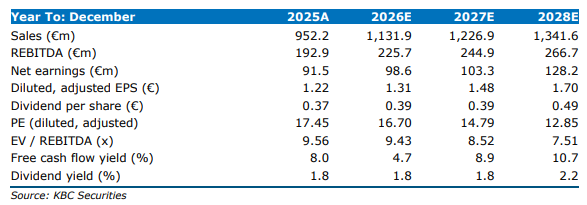

Fagron kan volgens KBC Securities‑analist Thibault Leneeuw rekenen op dubbelecijferige organische groei in Noord‑Amerika dankzij stijgende compoundingcapaciteit en hogere benuttingsgraden. De analist ziet in 2026 sterke groei van de REBITDA, met op korte termijn enige marginedruk door overnames en regionale mixeffecten. Deze structurele groeimotor wordt volgens hem door de markt onderschat, wat ruimte laat voor een hogere waardering en een nieuw koersdoel.

Fagron?

Fagron is een Belgische producent van farmaceutische grondstoffen en bestaat uit 3 afdelingen: Compounding Services (grondstoffen, steriele en niet-steriele, die apothekers gebruiken om zelf bereidingen samen te stellen), Brands (merken van Fagron) en Essentials. een eenmalige investering van 29 miljoen dollar aan in Las Vegas om de groei in Noord-Amerika te versnellen.

Thibault stelt dat de analyse van de Amerikaanse compoundingcapaciteit en benutting bevestigt dat Noord‑Amerika duurzame dubbelcijferige organische groei kan leveren. Hij verwacht een stijging van de totale compoundingcapaciteit van vijfhonderdvijfenzeventig miljoen dollar vandaag naar negenhonderdvijfenzeventig miljoen dollar in 2028.

Ook de benuttingsgraad zou evolueren van drieënzestig tot vierenzeventig procent vandaag naar vijfentachtig procent in 2033. Dit ondersteunt een organische omzetgroei (CAGR) van elf komma vier procent voor Noord‑Amerika tussen 2025 en 2030.

Marginedynamiek in de VS

Volgens Thibault piekt de REBITDA‑marge op korte termijn in 2026. Langere termijn ziet hij opnieuw stijgende marges dankzij:

- hogere efficiëntie door gecentraliseerde productie,

- schaalvoordelen in de nieuwe Amerikaanse faciliteiten,

- verdere automatisering.

Zijn groeiaannames liggen aan de onderkant van de officiële bedrijfsindicatie, waardoor opwaarts potentieel blijft indien benutting, prijzen of totale capaciteit hoger uitvallen.

EMEA: voorzichtige groei en tijdelijke marginedruk

Voor Europa, het Midden‑Oosten en Afrika verwacht de analist een organische omzetgroei (CAGR) van drie komma negen procent tussen 2025 en 2030, opnieuw aan de conservatieve kant van de bedrijfsdoelstellingen.

Het voorzichtigere tempo houdt verband met:

- een trage normalisatie van de Essentials‑activiteiten,

- een geleidelijke maar beperkte bijdrage van de Nederlandse expansie.

Impact van Pharmavit

Exclusief Pharmavit zouden de REBITDA‑marges volgens de analist grosso modo stabiel blijven. Maar doordat Pharmavit een duidelijke lagere marge kent van circa veertien procent en tegelijk een significante omvang heeft, verwerkt hij een tijdelijke marginedip in 2026 in zijn model.

Latijns‑Amerika: normalisering en margeherstel op langere termijn

Voor Latijns‑Amerika verwacht Thibault een organische omzetgroei van zes procent (CAGR, 2025–2030), opnieuw aan de onderzijde van de bedrijfsindicaties.

Inhoudelijk ziet hij:

- een normalisatie van Essentials na eerdere concurrentiedruk,

- een gematigder groeipad voor Brands na uitzonderlijk sterke historische groei.

De marges zullen volgens hem een dieptepunt kennen in 2026 door de verwaterende impact van Purifarma, maar herstellen daarna dankzij centralisatie van productie en verdere verticale integratie.

Balans en investeringen: oplopende leverage maar binnen comfortzone

Thibault verwacht dat de leverage oploopt naar ongeveer twee komma drie keer tegen eind 2026. Deze stijging wordt gedreven door:

- onderhoudsinvesteringen,

- uitbreidingsinvesteringen,

- cash‑uitstroom gelinkt aan overnames.

Ondanks deze tijdelijke verhoging blijft de schuldgraad volgens hem binnen de comfortzone van het management. Alle expansie‑ en overnameplannen zouden volledig gefinancierd zijn via bestaande kredietlijnen.

Waardering blijft achter bij operationele realiteit

De markt blijft volgens de analist te sterk gefocust op marginevolutie en houdt onvoldoende rekening met de consistente dubbelecijferige REBITDA‑groei die Fagron jaar na jaar neerzet.

Belangrijke punten volgens de analist:

- Marges daalden in 2021–2022 en bereikten een bodem in 2022.

- Sindsdien verbeteren de marges ondanks de verwatering door recente overnames.

- REBITDA groeit al sinds 2022 elk jaar in dubbele cijfers en zal dat volgens hem blijven doen de komende jaren.

Waarderingskaders tonen duidelijk opwaarts potentieel

Thibault ziet dat de huidige waardering dit groeiprofiel onvoldoende weerspiegelt:

- Historische en peer‑vergelijkingen suggereren een faire waarde rond zesentwintig euro per aandeel.

- Zijn DCF‑model geeft zelfs ruimte tot vijfendertig euro per aandeel, gebaseerd op langetermijngroei aan de onderkant van de guidance en een gematigde marge‑uitbreiding.

Een evenwichtige vijftig‑vijftig‑weging van beide methoden leidt hem tot een faire waarde van dertig euro per aandeel.

KBC Securities over Fagron

Volgens de KBC Securities‑analist blijft Fagron structureel sterk gepositioneerd dankzij robuuste groei in Noord‑Amerika, normaliserende dynamiek in EMEA en Latijns‑Amerika, en verbeterde efficiëntie via centralisatie en integratie. De markt focust volgens hem te sterk op margineschommelingen en onderschat de constante dubbelecijferige REBITDA‑groei.

Op basis van waarderingsanalyses verhoogt Thibault zijn koersdoel van 24 euro naar 30 euro, maar handhaaft hij zijn kopen-aanbeveling.

Beursnieuws België en Nederland

Fagron krijgt hoger koersdoel van KBC Securities

- Het bedrijf verwacht dat zijn productiecapaciteit in Noord‑Amerika groot genoeg is om de komende jaren een stevige groei te ondersteunen. Het bedrijf denkt dat de omzet tussen 2025 en 2030 jaarlijks met gemiddeld 7,4 procent kan stijgen. In 2026 rekent Fagron op een sterke groei van de bedrijfswinst (REBITDA), al zullen de winstmarges tijdelijk wat lager uitvallen door recente overnames. Op langere termijn moeten nieuwe productiefaciliteiten in de Verenigde Staten en efficiëntieverbeteringen in Latijns‑Amerika die marges opnieuw duidelijk versterken. Beleggers zijn nog steeds pessimistisch, omdat ze te veel letten op schommelingen in de marges en te weinig op de voortdurende dubbelcijferige winstgroei. KBCS handhaaft de “Kopen”-aanbeveling maar verhoogt het koersdoel van 24 euro naar 30 euro.

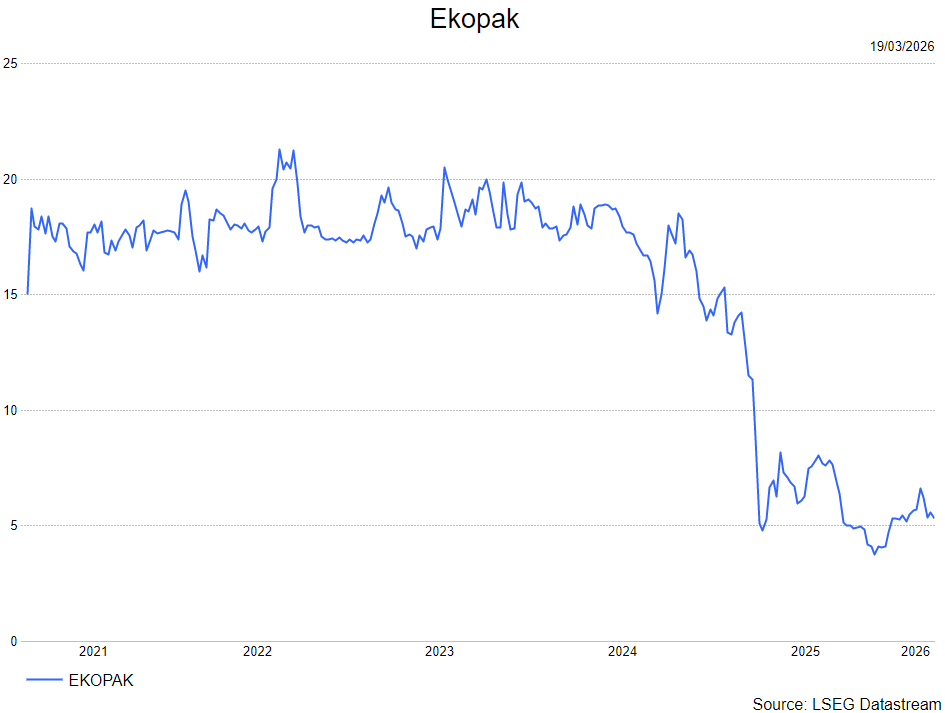

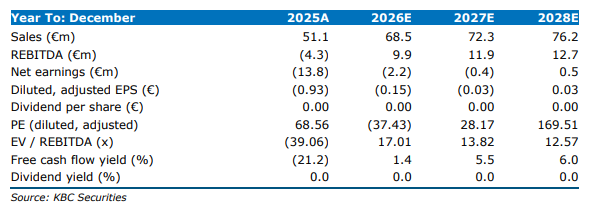

Ekopak zoekt nieuwe partner nadat Waterkracht fonds zich terugtrekt

- Het bedrijf boekte in 2025 wel vooruitgang op het gebied van kostenbeheersing, maar de resultaten werden overschaduwd door slecht nieuws: het EPICO‑infrastructuurfonds trekt zich terug uit het Waterkracht‑project. Daardoor dreigen grote vertragingen, of zelfs het volledig wegvallen van dat project. Ekopak werkt nu aan een nieuw partnerschap met een ander infrastructuurfonds om grote waterinstallaties te financieren via aparte structuren buiten de balans, maar het eerste gezamenlijke project moet nog worden bekendgemaakt. Geen impact op de “Houden”-aanbeveling en koersdoel van 4,6 euro (van “under review”).

Flow Traders breidt handel uit naar 24/7 digitale markten

- Het bedrijf biedt nu 24/7‑handel aan in digitale beleggingen buiten de gewone beursuren. Het gaat om producten zoals getokeniseerde geldmarktfondsen, aandelen en grondstoffen. Steeds meer professionele beleggers willen continu kunnen handelen, ook ’s nachts en in het weekend. In die periodes wordt soms al 2 tot 3% van het handelsvolume van grote Amerikaanse aandelen verhandeld in digitale vorm. Flow Traders zorgt ervoor dat grote klanten altijd kunnen kopen en verkopen tegen duidelijke prijzen, en dat de transacties veilig verlopen. Betalen kan in gewone valuta of met stablecoins. Het aanbod zal verder uitbreiden naarmate de markt groeit en de regelgeving duidelijker wordt.

Titan Cement zet recordjaar neer en blijft voorzichtig optimistisch voor 2026

- De Griekse producent van cement en bouwmaterialen realiseerde in 2025 een recordomzet van 2,67 miljard euro en een record‑EBITDA van 606 miljoen euro, gedreven door hogere volumes, stevige prijzen en operationele efficiënties. De nettowinst steeg tot 236 miljoen euro, met een winst per aandeel van 3,2 euro. Het bedrijf versterkte haar balans, rondde grote strategische transacties af en boekte vooruitgang in digitalisering en CO₂‑reductie. Voor 2026 blijft Titan voorzichtig optimistisch, met verwachtingen voor een groei in de lage enkelcijferige zone voor de omzet en de midden enkelcijferige zone voor EBITDA, ondersteund door recente overnames en blijvend sterke markttrends.

Fastned verdubbelt omzet in twee jaar en versterkt financiële slagkracht

- Het bedrijf zag zijn omzet in 2025 stijgen tot 122,4 miljoen euro, een groei van 47%, waardoor het zijn omzet in twee jaar tijd meer dan verdubbelde. De operationele EBITDA steeg naar 43,6 miljoen euro met een marge van 36%, terwijl de omzet per station opliep tot 331.000 euro, volledig in lijn met de doelstelling. Het bedrijf haalde meer dan 110 miljoen euro op via retailobligaties, waardoor het totaal aan uitstaande retailobligaties begin 2026 boven 301 miljoen euro uitkwam. De kosten groeiden mee met de uitbreiding van het netwerk, maar een onderliggende bedrijfs‑EBITDA van 8,3 miljoen euro toont dat Fastned een goede balans vindt tussen investeren en efficiënt schalen.

Ekopak: Waterkracht-klap en blijvende onzekerheid zetten druk op waardering

Ekopak presenteerde resultaten voor 2025 die weliswaar een strakkere kostencontrole lieten zien, maar overschaduwd werden door het wegvallen van het EPICO‑infrastructuurfonds uit het Waterkracht‑project, zegt KBC Securities‑analist Kristof Samoy. De terugtrekking creëert het risico op zware operationele vertragingen of zelfs volledige projectverlies, terwijl de balans van het bedrijf daardoor extra onder druk komt. Bovendien moet het nieuwe partnerschapsmodel voor WaaS‑projecten zich nog bewijzen.

Ekopak?

De kernactiviteit van Ekopak is het leveren van industriële waterbehandelingsoplossingen, waardoor industriële consumenten (alleen B2B) hun historisch waterverbruik aanzienlijk kunnen verminderen, op een duurzame, betrouwbare en kosteneffectieve manier.Analyse van de resultaten en het Waterkracht‑project

De analist benadrukt dat de nieuwe CEO en CFO in de tweede helft van 2025 een duidelijke verbetering in kostenbeheersing realiseerden. Toch werd de publicatie van de 2025‑resultaten volledig overschaduwd door het nieuws dat EPICO² — een entiteit gelieerd aan PMV — zich terugtrekt uit het Waterkracht‑consortium.

Volgens de analist houdt dit drie mogelijke scenario’s in:

- een verdere operationele vertraging, wat volgens hem het meest optimistische scenario zou zijn;

- een verminderde participatie van Ekopak in het project én een lager economisch voordeel;

- of in het slechtste geval het volledig wegvallen van het contract.

Omdat eerder was gerekend op een operationele opstart in eind 2026, zorgt het wegvallen van aan Waterkracht gerelateerde engineering- en apparatuurverkopen voor extra druk op de balansratio’s. Ekopak erkent zelf dat de financiële ruimte hierdoor krapper wordt.

Nieuwe WaaS‑structuur: partnerfundering, maar met lagere winstbijdrage

In januari kondigde Ekopak een samenwerking aan met een niet bij naam genoemd infrastructuurfonds. Kristof legt uit dat deze structuur bedoeld is om de uitrol van grote Water‑as‑a‑Service‑installaties te versnellen en om die projecten voortaan off balance te financieren.

Hoe de nieuwe structuur werkt

- Toekomstige WaaS‑projecten zullen worden ondergebracht in aparte SPV’s die niet op Ekopak’s balans komen.

- Ekopak neemt daarin doorgaans een belang van 0 tot 20 procent; het fonds financiert het grootste deel.

- Voor de ingebruikname zal Ekopak éénmalige EPC‑verkopen boeken (engineering en equipment).

- Na opstart genereert het bedrijf meerjarige omzet via Operate & Maintain‑contracten.

Deze inkomsten worden wel in Ekopak’s geconsolideerde rekeningen opgenomen, maar de SPV — en dus niet Ekopak Groep — factureert de eindklant. Volgens de analist betekent dit dat de schaalbaarheid van WaaS toeneemt, maar dat de winstgevendheid per project daalt omdat een aanzienlijk deel van de economische waarde naar de fondspartner gaat. Tot op vandaag is er nog geen enkel WaaS‑project toegekend onder deze nieuwe structuur, aldus Kristof.

Modelaanpassing: Waterkracht geschrapt, targets losgelaten

Kristof verwijdert het Waterkracht‑project volledig uit zijn financiële modellen. Door de omvang — geschat op éénmalige apparatuurverkopen van ongeveer vijftig miljoen euro — heeft dat een substantiële impact op de ramingen op korte termijn.

Hoewel Ekopak een wisselvallige communicatiegeschiedenis heeft, merkt de analist op dat de nieuwe CEO en CFO blijven verwijzen naar de eerder geformuleerde doelstellingen voor 2028:

- omzet van honderdvijftig miljoen euro,

- EBITDA tussen vijfendertig en tweeënveertig miljoen euro.

Volgens Kristof impliceert dit een sterk gevulde commerciële pijplijn. Toch neemt hij deze targets niet langer op in zijn model. De reden: de binaire aard van grote WaaS‑projecttoekenningen en de trage besluitvorming bij (semi‑)publieke stakeholders. Het eerste echt transformatieve WaaS‑project moet nog steeds worden toegekend en belangrijke bijdragen uit O&M‑contracten zullen pas volgen van zodra meerdere projecten worden uitgevoerd zonder verdere vertraging.

Positief is volgens hem dat de nieuwe financieringsstructuur met het infrastructuurfonds op korte termijn wel ondersteuning biedt voor de vrije kasstroom.

Vooruitzichten en waardering: groei mogelijk, maar balans en timing blijven zorgpunten

Kristof verwacht voor 2026 een omzet van negenenzestig miljoen euro, een stijging van achtentwintig procent jaar op jaar. Hij merkt daarbij op dat deze prognose slechts gedeeltelijk wordt gedekt door de bestaande niet‑WaaS en projectgerelateerde orderboekpositie van negenenveertig miljoen euro.

Toch blijft de waardering volgens hem fors:

- EV/EBITDA ongeveer zeventien keer in 2026,

- EV/EBITDA circa twaalf keer in 2028.

Dat staat in contrast met de huidige balanspositie, waarbij de netto schuld/EBITDA‑ratio voor 2026 vermoedelijk richting zeven keer gaat. Volgens Noyens maakt dit de waardering moeilijk te verantwoorden zolang er geen duidelijkheid komt over projecttiming en commerciële doorbraken.

KBC Securities over Ekopak

Volgens de KBC Securities‑analist blijft schaalbare groei voor Ekopak mogelijk, vooral dankzij het nieuwe partnerschapsmodel met een infrastructuurfonds, al betekent dit wel dat een deel van het toekomstige opwaartse potentieel wordt gedeeld. De analist ziet dat de vooruitzichten op korte termijn worden gehinderd door de verwijdering van Waterkracht uit de cijfers, de beperkt gevulde backlog en de balansdruk. Door deze elementen blijft de waardering veeleisend.

Kristof heeft een houden-aanbeveling met een koersdoel van 4,6 euro.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 19/03/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.