di. 7 okt 2025

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +53,5%

Sofina: +147,5%

Brederode: +167,5%

D'Ieteren: +747%

Ter vergelijking: de BEL 20: +34,5%, Euronext 100: +76% en Berkshire Hathaway: +267%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, WhiteStone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

Hoogtepunten in afgelopen maand

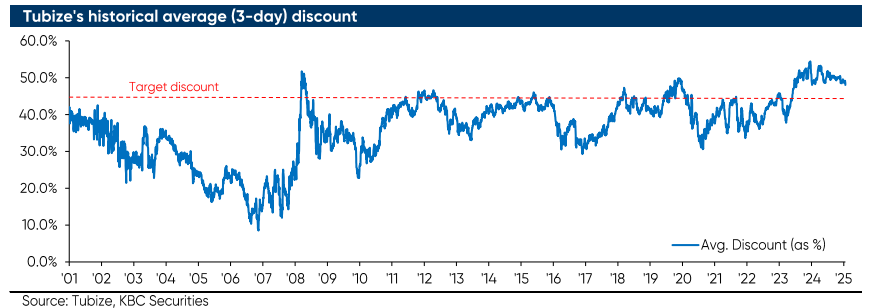

1) Tubize (monoholding boven UCB): wijziging van aanbeveling

Korting verkleind na recente koersstijging

UCB kende de afgelopen maand een sterke koersstijging, die de laatste dagen nog versnelde, dankzij twee vaststellingen:

Sterkte van de UCB-pijplijn: Galvokimigs fase 2a AD-studie behaalde een 52,6% placebo-gecorrigeerde EASI75-respons* op week 12, beter dan concurrenten Dupixent (47%) en amitleimab (35%). Dat versterkt de groeivooruitzichten van UCB.

*De EASI75-respons is een medische maatstaf die vaak wordt gebruikt bij klinische studies naar eczeem (atopische dermatitis). EASI staat voor "Eczema Area and Severity Index". De EASI75-respons betekent dat een patiënt een verbetering van minstens 75% heeft bereikt op deze index ten opzichte van de beginsituatie.

Concurrentievoordeel van Bimzelx: MoonLakes sonelokimab haalde in een studie niet dezelfde resultaten als UCB's Bimzelx. Dat bevestigt het marktleiderschap van Bimzelx en versterkt de commerciële vooruitzichten van UCB. KBC Securities heeft het koersdoel verhoogd naar €249 (van €218) na het positieve nieuws. UCB is de afgelopen weken fors gestegen. Het aandeel van Tubize deed het in deze periode beter dan UCB, wat resulteerde in een verkleining van de korting.

Kortingdynamiek:

De kortingen van Tubize ten opzichte van de NAV*’s (€373,0) en TEV*’s (€395,2) bedragen respectievelijk 47,6% en 50,6%, terwijl het 2-jarig gemiddelde 48,6% bedraagt, maar boven het 5-jarig gemiddelde (43,4%). Na achter te zijn gebleven op UCB-rally in november 2023, is de korting van Tubize recent fors verkleind. Toepassing van een korting van 45% op TEV’s geeft een koersdoel van 217 euro. Dit impliceert een beperkt opwaarts potentieel.

*Uitleg zie lager

De waardering van Tubize hangt sterk samen met de prestaties van UCB, maar de huidige korting ligt boven het 2-jarig gemiddelde. Livio verwacht dat de korting zich zal stabiliseren rond het huidige niveau, tenzij er nieuwe katalysatoren opduiken. Omdat het vorige koersdoel enkele dagen geleden werd bereikt, verlaagt hij de aanbeveling van “Kopen” naar “Opbouwen”.

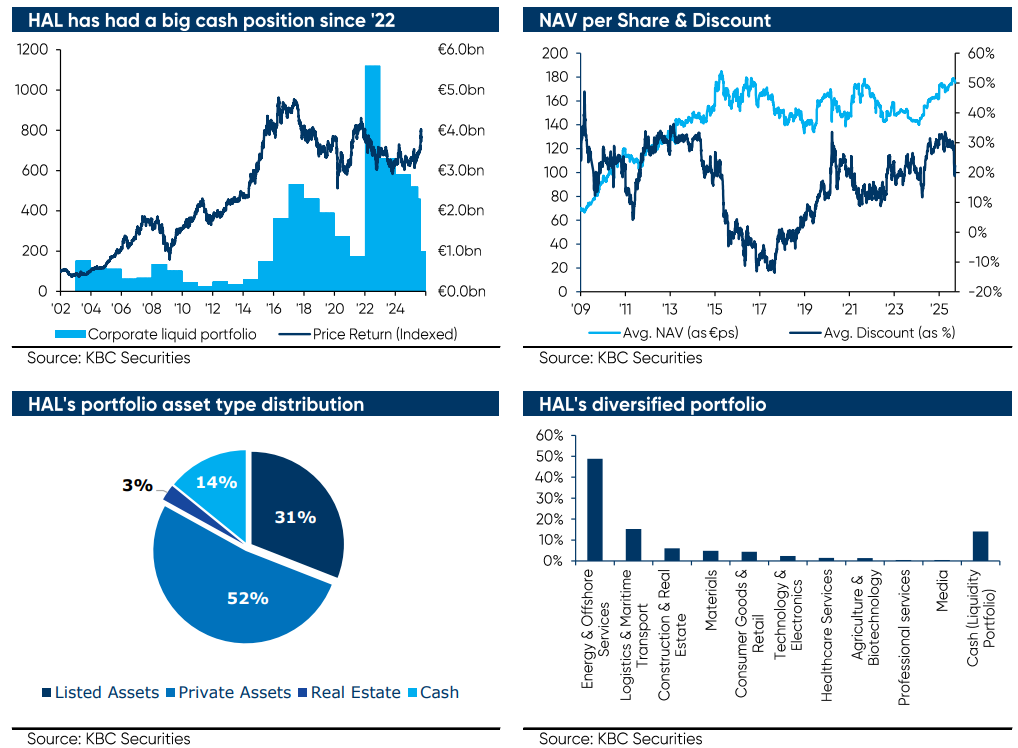

2) HAL Trust: een bittere geschiedenis met een zoete toekomst

HAL Trust, een prestigieuze investeringsmaatschappij, heeft sinds 1977 meer dan 100x rendement opgeleverd voor aandeelhouders en dat met een klein, getalenteerd team. De portefeuille valt op door maritieme activa zoals Boskalis, Vopak, SBM Offshore en bekende namen als Coolblue en Siftronic. Ondanks deze troeven is de koers van HAL met 20% gedaald vanaf de piek in 2016 en noteert het aandeel met een korting van 24% ten opzichte van de boekwaarde. Afgezien van de zwakke prestaties van de portefeuille, zien we vier redenen waarom de interesse van beleggers afneemt:

Cash Drag:

Na de verkoop van brillengigant GrandVision bouwde HAL een kaspositie op van ongeveer 6 miljard euro, die tijd nodig had om te worden ingezet. Na de overname van Boskalis resulteerde de 2 miljard euro aan liquiditeiten van HAL (15,6% van de intrinsieke waarde) in een drukkend effect op het rendement van de portefeuille.

Fiscale Last:

De verhuizing van HAL Holding naar Rotterdam in 2024 bracht een Nederlandse vennootschapsbelasting van 25,8%, een dividendbelasting van 15% en aanvullende Pillar Two-heffingen met zich mee (2,7 miljoen euro in het eerste halfjaar van 2025). De impact van de vennootschapsbelasting voor het volledige boekjaar 2025 moet nog blijken, maar om het dividendbeleid van 2,5% te handhaven, wordt verwacht dat er meer cash wordt uitgekeerd.

Structuur:

HAL’s Bermudatrust en Nederlandse N.V.-structuur (met belastingstigma en complexe governance) en een lage free float (vrij verhandelbare aandelen) trekken vooral particuliere beleggers aan, terwijl het institutionele beleggers wegjaagt. Die laatste bieden een stabiele prijsvloer, terwijl de eerste groep wordt gedreven door nieuwe en kortetermijnprikkels.

Beursgang:

De 68%-participatie van de familie Van der Vorm vergroot het risico op privatisering. Minimale communicatie en het ontbreken van strategische inzichten houden de koers van het aandeel onder druk, waardoor het aandeel goedkoper blijft.

Hoewel de langetermijnstrategie van HAL nog onzeker is, is de portefeuille goed gepositioneerd om te profiteren van kansen op de markt voor private ondernemingen. Livio verlaagt daarom de aanbeveling van “Kopen” naar “Opbouwen”, maar verhoogt wel het koersdoel van 146 naar 153 euro.

3) Ackermans & Van Haaren (AvH) laat het geld rollen

Ackermans & Van Haaren had een kaspositie van 431 miljoen euro op 30 juni 2025

AvH bereikte eind juni 2025 een hoge kaspositie van 431 miljoen euro, dankzij 246 miljoen euro aan dividenden dat het zelf inde, voornamelijk van private banken (166,2 miljoen euro), en een lage financiële schuld. AvH plant deze kaspositie te gebruiken voor portefeuille-expansie, met investeringen van 32,5 miljoen euro in bedrijven zoals Nextensa, SIPEF en Camlin Fine Sciences, en aanvullende follow-upinvesteringen in VKC Nuts en GreenStar voor duurzame groei. Hieronder enkele nieuwe (eerste) investeringen door AvH:

Ackermans & Van Haaren committeert $20 miljoen aan tweede fonds van Venturi Partners

Ackermans & Van Haaren heeft 20 miljoen dollar geïnvesteerd in Venturi Partners’ tweede fonds, dat in een eerste ronde 150 miljoen dollar heeft opgehaald en later mikt op een grootte van 225 miljoen dollar. Het fonds richt zich op snelgroeiende consumentensectoren in India en Zuidoost-Azië, waaronder detailhandel, voeding en FMCG (Fast-Moving Consumer Goods ofwel snelle consumptiegoederen. Dit zijn producten die snel worden verkocht en vaak tegen een lage prijs, bijvoorbeeld snacks, shampoo,...). AvH neemt een zetel in de Raad van Bestuur en Governance Board van het fonds, in lijn met AvH’s strategie om samen te werken met families en lokale experts in snelgroeiende markten.

Ackermans & Van Haaren ondersteunt MRM Health’s Serie B-financiering van 55 miljoen euro

AvH droeg 3 miljoen euro bij aan MRM Health’s Serie B-financiering van 55 miljoen euro, geleid door Boehringer, om microbiome-gebaseerde therapieën voor ontstekingsziekten en immuunziekten te ontwikkelen. De fondsen zullen MRM helpen om MH002, een leidende Live Biotherapeutic Product-kandidaat, naar fase 2 te brengen. AvH’s totale investering in MRM Health bedraagt nu 10,8 miljoen euro, goed voor een belang van 14,1%. Deze investering onderstreept AvH’s inzet om innovatieve therapieën te ontwikkelen voor onbeantwoorde behoeften bij chronische ontstekingsziekten, waarbij MRM Health’s CORAL®-technologie en strategische partnerschappen worden benut.

Ackermans & Van Haaren investeert 22 miljoen euro in VKC Nuts

AvH investeert 22 miljoen euro in VKC Nuts, inclusief een belang en een zetel in de raad van bestuur, waarmee het 16,4% van de aandelen en bestuursvertegenwoordiging veiligstelt. VKC Nuts, een familiebedrijf van de vierde generatie, verwerkt en verkoopt noten op wereldmarkten onder het merk VKC. Met een omzet van 160 miljoen euro en een CAGR* van 11% in de afgelopen vijf jaar, sluit VKC Nuts aan bij AvH’s strategie om te investeren in snelgroeiende bedrijven met een sterke geschiedenis. AvH’s totale investering in VKC Nuts, inclusief eerdere rondes, bedraagt 41 miljoen euro.

* CAGR staat voor Compound Annual Growth Rate, oftewel samengestelde jaarlijkse groeivoet. Het is een veelgebruikte financiële maatstaf die de gemiddelde jaarlijkse groei van een investering of bedrijfsresultaat weergeeft over een bepaalde periode, rekening houdend met het effect van samengestelde groei.

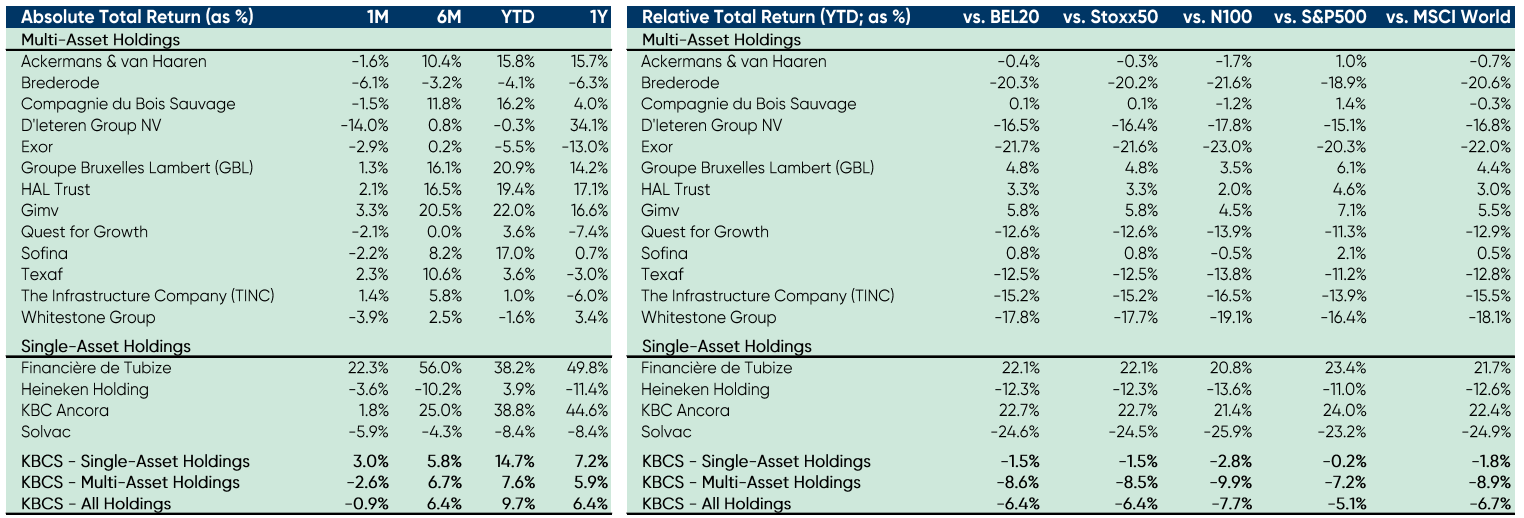

Prestaties van de holdings

- In de laatste maand

Over de afgelopen maand boekte het universum van de door KBC Securities opgevolgde holdings een rendement van -0,9%, dat ondanks de prestatie van de monoholdings (+3%), terwijl de gewone holdings gemiddeld met -2,6% zakten. De 3 best presterende holdings waren Financière de Tubize (+22,3%), Gimv (+3,3%) en Texaf (+2,3%), terwijl de 3 slechtst presterende bedrijven D'Ieteren (-14%), Brederode (-6,1%) en Solvac (-5,9%) waren. - Over 2025 tot eind september

Sinds de start van het jaar steeg het HU met 9,7%. De gewone holdings gingen +7,6% hoger en de monoholdings stegen met +14,7%. Het universum doet het daarmee net slechter dan de grote indexen als S&P 500 (-5,1%), de BEL 20 (-6,4%), de N100 (-7,7%), de Euro Stoxx50 (-6,4%) en de MSCI World (-6,7%). - Evolutie van de korting

Vorige maand vergrootte de algemene discount (of korting) van het Holdings Universum met 0,5% tot -30,7%. Verdeeld over de holdings zelf, zien we dat de discount het meest daalde bij Sofina (-5,4%), Gimv (-2,5%) en HAL Trust (-1,8). De discount ging hoger bij Whitestone Group (+2,6%), D'Ieteren (+3,8%) en Brederode (+5,6%).

Overzicht van de rendementen

Bron: KBC Securities

Bovenstaande tabel geeft het rendement weer van de holdings in de laatste maand (1M), het laatste half jaar (6M), sinds de start van dit jaar (YTD) en in het laatste jaar (1Y) .

Ook het verschil in rendement met de benchmarks sinds de start van het jaar, komt aan bod (Relative Price Return). Ter illustratie: KBC Ancora deed het sinds de start van dit jaar 21,4% beter dan de Euronext 100 Index.

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon. Binnen de Eurozone speelt de Eurostoxx 50 Index de rol van toonaangevende graadmeter. Hierin zitten de 50 bedrijven met de hoogste beurswaarde in de eurozone.

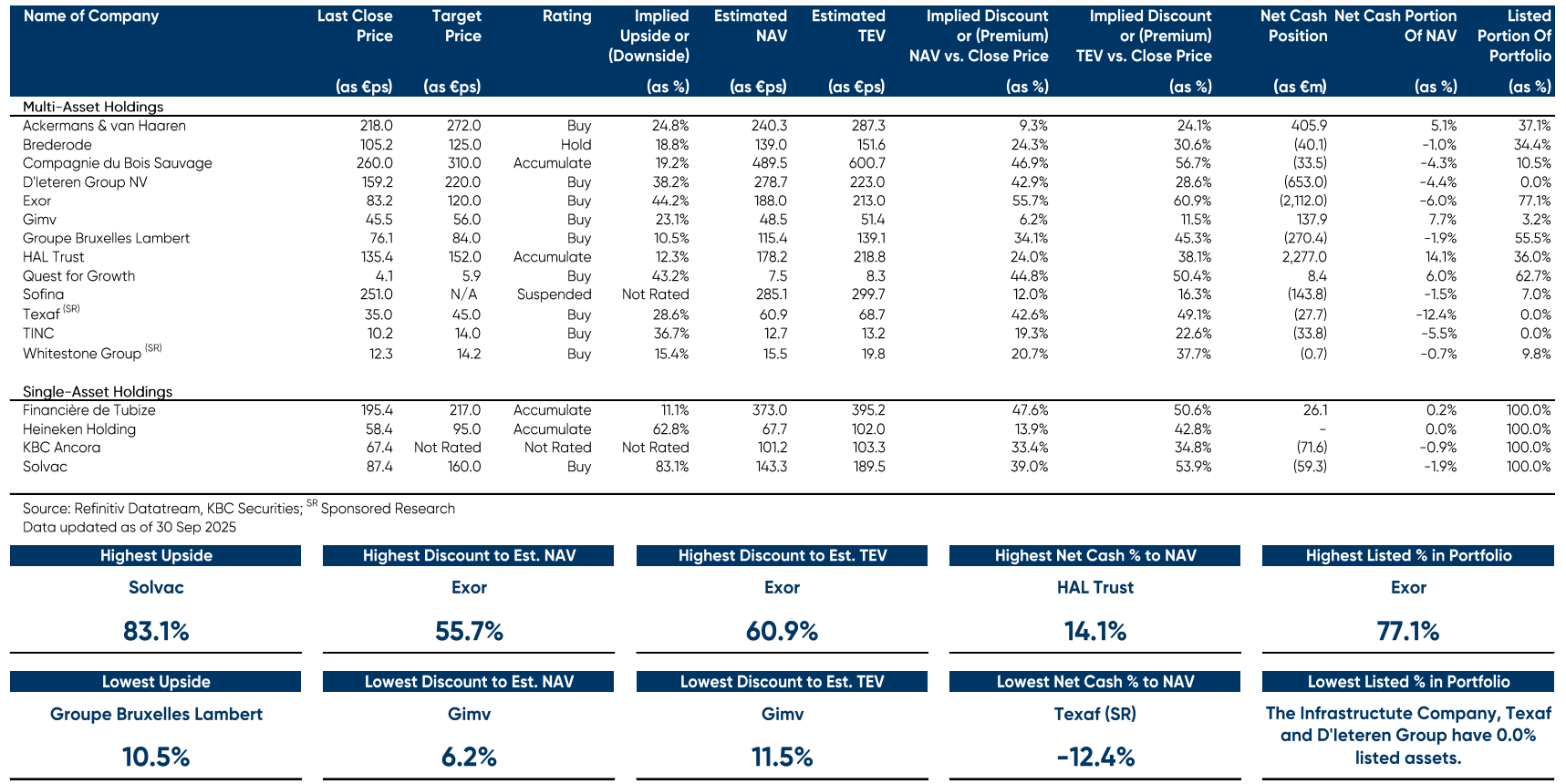

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Implied Discount or (Premium) NAV vs Close Price = korting ten opzichte van NAV.

- Implied Discount or (Premium) TEV vs Close Price = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Position = netto kaspositie.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

- Listed Portion of Portfolie = hoeveel % van de participatie van de holding beursgenoteerd is.

Livio's keuze

- D'Ieteren (koersdoel 220 euro - 38,2% opwaarts potentieel)

Kroonjuweel Belron profiteert van de toenemende complexiteit van de voorruiten, waaronder grotere en meer gebogen voorruiten. Nieuwe auto's zijn ook uitgerust met een ADAS-camera, die telkens opnieuw moet worden gekalibreerd wanneer de voorruit wordt vervangen. Belron vraagt een hoge prijs voor deze herkalibratiediensten, wat hoge marges oplevert. Dat zorgt op zijn beurt voor een boost van de algemene groepsresultaten van Belron.

Verder waardeert Sharad ook de recente investeringen van D'leteren in TVH Parts en PHE. Net als Belron zijn beide spelers actief op de naverkoopmarkt van de auto-industrie. Zowel TVH als PHE is die markt erg gefragmenteerd, waardoor er nog veel ruimte is voor verdere consolidatiemogelijkheden, net zoals dat in het verleden het geval was met Belron.

- Exor (koersdoel 120 euro - 44,2% opwaarts potentieel)

De portefeuille van Exor bestaat uit bedrijven die ofwel een dominante positie innemen, ofwel actief zijn in een sector die een nieuwe groeifase doormaakt. Hoewel de portefeuille van Exor een overwicht heeft aan beursgenoteerde activa (ongeveer 80% van de intrinsieke waarde), Is Livio van mening dat het belang in Ferrari (ongeveer 44% van de intrinsieke waarde), dankzij de luxestatus, de portefeuille beschermt tegen economische zwakte of neergang. Daarnaast zorgen deelnemingen in verschillende andere sectoren, toewijzingen aan Lingotto-fondsen/herverzekeringsvehikels en blootstelling aan toonaangevende durfkapitaaldossiers (zoals Neuralink, Mistral AI, enzovoort) samen voor een meerlagige diversificatie.

Exor kende een gezonde groei, mede dankzij het herstel van wereldwijde aandelenmarkten, maar ook door de gedisciplineerde inzet van de opbrengsten uit de verkoop van PartnerRe door een zeer divers en ervaren managementteam. Livio verwacht dat de belangrijkste deelnemingen (Ferrari, Stellantis, CNH, enzovoort) op lange termijn sterke groei zullen laten zien, terwijl Exor Ventures blootstelling biedt aan potentiële toekomstige unicorns* met de mogelijkheid om aanzienlijke waarde te verzilveren. Tot slot is de liquiditeit van Exor hoog en hanteert de groep sterke rapportagepraktijken en een hoog niveau van transparantie.

*Een "unicorn" is een term uit de financiële wereld die verwijst naar een privébedrijf (meestal een start-up) dat gewaardeerd wordt op meer dan één miljard Amerikaanse dollar voordat het naar de beurs gaat of wordt overgenomen.

- Sofina (koersdoel opgeschort tot na afwikkeling kapitaalverhoging).

In 2024 bleef Sofina aanzienlijk achter bij de Nasdaq. De heropleving van AI en technologie die de Nasdaq deed stijgen, had geen invloed op Sofina, ondanks deelnemingen in bedrijven zoals OpenAI, Mistral AI, ByteDance, enzovoort. Recent herstelde Sofina’s netto-actiefwaarde (NAV), al werd het resultaat beïnvloed door de zwakke dollar.

De markt schenkt momenteel geen aandacht aan de wereldwijde diversificatie (zowel qua geografie als qua valuta), het sterke trackrecord van het management en het potentieel van de portefeuille om bedrijven te lanceren die op termijn meer dan 1 miljard euro waard zullen zijn (zogenaamde unicorns).

Door de renteverlagingen die eraan zitten te komen, zal de private-equitymarkt en de durfkapitaalmarkt herstellen en zullen de waarderingen opnieuw toenemen, wat meer beursgangen met zich mee zal brengen. Dat moet Sofina verschillende mogelijkheden geven om waarde te creëren.