ma. 6 okt 2025

HAL Trust, een gerenommeerde investeringsmaatschappij, heeft sinds 1977 meer dan honderdvoudige rendementen opgeleverd voor aandeelhouders. Toch is de glans van het bedrijf de laatste jaren wat verbleekt, stelt KBC Securities-analist Livio Luyten. De koers staat ruim twintig procent lager dan het piekniveau in 2016 en noteert momenteel met een korting van vierentwintig procent ten opzichte van de boekwaarde. Vier structurele factoren verklaren volgens Livio de afnemende interesse van beleggers: een cashpositie van twee miljard euro, een complexe Bermuda-Nederlandse structuur, nieuwe fiscale lasten en beperkte communicatie.

KBC Securities-analist Sharad Kumar las in de derdekwartaalcijfers dat de nettovermogenswaarde (NAV) van HAL Trust in de eerste negen maanden van 2024 met 1,7 miljard euro is gestegen. Dat is mede te danken aan de sterke prestaties van beursgenoteerde activa zoals Vopak , SBM Offshore en Technip Energies . Daarnaast kondigde HAL Trust het pensioen aan van CFO Arie van ‘t Hof, die na 32 jaar bij het bedrijf met pensioen gaat.

HAL Trust?

HAL Trust {{29796, HAL TRUST, HAL} is een Nederlandse holding die investeren in een select aantal beursgenoteerde, zoals zoals Vopak , SBM Offshore en Technip Energies en particuliere bedrijven. Hoewel de portefeuille van het bedrijf gediversifieerd is, heeft HAL Trust (historisch) een affiniteit getoond met de productie/detailhandel van brillen, baggeren, offshore en andere maritieme diensten.

Een indrukwekkend verleden, een stagnerend heden

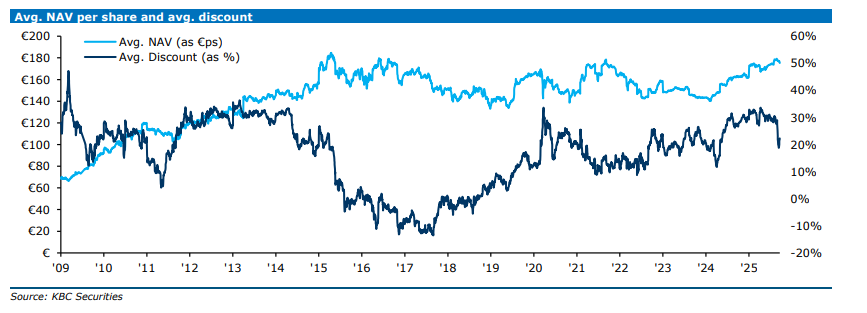

HAL Trust heeft een uitzonderlijk historisch trackrecord opgebouwd, maar de prestaties van het afgelopen decennium blijven achter. Sinds 2015 is de groei van de intrinsieke waarde (NAV) gestagneerd. De beurskoers daalde met meer dan twintig procent ten opzichte van de historische piek, en beleggers lijken hun interesse te hebben verloren, geeft Livio aan.

Maritieme parel Boskalis: ondergewaardeerd in de boeken

Een belangrijk onderdeel van HAL’s portefeuille is Boskalis, goed voor drieëndertig procent van de NAV. Boskalis is wereldwijd actief in baggerwerken en offshore-energie, en realiseerde sterke omzetgroei en uitzonderlijke marges. Deze prestaties weerspiegelen de leidende positie van Boskalis in sectoren die profiteren van structurele trends zoals klimaatverandering en energiebehoeften. Livio waardeert Boskalis op 7,6 miljard euro, aanzienlijk hoger dan de boekwaarde van 5,5 miljard euro die HAL hanteert.

Vier structurele redenen voor tanende interesse

Cashpositie: Na de verkoop van brillenmaker GrandVision bouwde HAL een cashpositie op van circa zes miljard euro. De overname van Boskalis leidde tot een resterende liquiditeit van twee miljard euro, goed voor 15,6 procent van de NAV. Deze middelen leverden weinig rendement op, wat druk zette op de portefeuille. De recente overname van VolkerWessels voor 1,3 miljard euro is een stap in de goede richting om dit kapitaal aan het werk te zetten.

Fiscale druk: De verhuis van HAL Holding naar Rotterdam in 2024 bracht nieuwe fiscale verplichtingen met zich mee: 25,8% vennootschapsbelasting, 15% roerende voorheffing en aanvullende Pillar Two-belastingen*. In de eerste helft van 2025 bedroeg deze laatste 2,7 miljoen euro. De impact op de vennootschapsbelasting in 2025 moet nog blijken, maar om het dividendbeleid van 2,5% aan te houden, zal meer cash nodig zijn. Vanaf 2026 kunnen strengere Pillar Two-regels de kosten verder verhogen.

*onderdeel van een wet, ondertekend in 2021 door bijna 140 landen, die streeft naar een globale minimumbelasting voor multinationale ondernemingen. Het doel is om belastingontwijking tegen te gaan en ervoor te zorgen dat grote bedrijven wereldwijd minstens een bepaald minimumtarief aan vennootschapsbelasting betalen.

Structuur: HAL’s combinatie van een Bermudatrust* en een Nederlandse N.V. roept vragen op over governance en fiscale transparantie. De lage free float (vrij beschikbare aandelen) schrikt institutionele beleggers af, waardoor vooral particuliere beleggers overblijven. De truststructuur biedt weliswaar een stabiele prijsvloer, maar de koers wordt vooral gestuurd door nieuws en kortetermijnprikkels, wat bijdraagt aan de geleidelijke daling.

*Een Bermudatrust is een specifieke vorm van een truststructuur die wordt opgericht onder het recht van Bermuda, een jurisdictie die bekendstaat om haar gunstige fiscale en juridische klimaat voor vermogensbeheer en investeringsstructuren. Een trust in het algemeen is een juridische relatie waarbij een persoon (de settlor) zijn vermogen overdraagt aan een of meerdere trustees, die dit beheren ten voordele van één of meerdere begunstigden.

Privatiseringsdreiging: De familie Van der Vorm bezit 68% van HAL en zorgt voor een voortdurende privatiseringsdreiging. Door de beperkte communicatie en het ontbreken van strategische inzichten blijft de koers gedrukt, wat een goedkopere uitkoop mogelijk maakt. Ook de andere grote aandeelhouder, Melchers (16,1 procent), zou kunnen verkopen. De beschikbare cash op holdingniveau is theoretisch voldoende om de free float uit te kopen.

KBC Securities over HAL Trust

Volgens Livio Luyten blijft HAL Trust een unieke investeringsmaatschappij met een aantrekkelijk gespreide portefeuille: 50% maritiem en 50% gediversifieerd. Ondanks het gebrek aan strategische transparantie en communicatie, is er sprake van verbeterde rapportering in recente documenten. De analist waardeert HAL op een aangepaste NAV van tweehonderdachttien euro per aandeel, rekening houdend met een korting van 30,7% (20,7% historisch gemiddelde plus 10% voor complexiteit). Dat resulteert in een nieuw koersdoel van 152 euro (eerder 146 euro). De aanbeveling gaat van een "Kopen"-aanbeveling naar een "Opbouwen"-aanbeveling.