wo. 26 okt 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 27 oktober

- Bedrijfsresultaten

- AB InBev, Anglo American, Apple, Arcadis, Argenx, Balta Group, Beiersdorf, BIC, Cameco, CapGemini, Caterpillar, Corbion, Danone, Euronav, Exmar, Flow Traders, Intel, Kinepolis, Korian, Lagardère, Linde, Lufthansa, Materialise, McDonalds, MDxHealth, Merck, Pharming, Quest for Growth, Saint-Gobain, Samsung Electronic, Shell, Softimat, STMicroelectronics, Telenet, TotalEnergies, Unilever, Universal Music Group, Vale, Valeo, Volkswagen, Volvo, Wereldhave, X-FAB

- Beleggersevents

- South32 (algemene vergadering)

- Ex-dividend

- Costco

- Ferguson

- Sylvania

- Macro-economie

- EU: depositorente en rentebesluit

- VS: Kern duurzame goederen Bestellingen (september) en BBP (kwartaal 3)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Bolero's ongemeen interessante maandelijkse holding-update

- Meest verhandelde aandelen bij Bolero

- Winstwaarschuwing bij Ageas door volatiliteit en inflatie

- Melexis: rots in (derdekwartaal)branding

- ASMI vol geraakt door Amerikaanse chipsancties

- KBC Economics verwacht renteverhoging met 1,5% door ECB

- Chinezen zijn dol op cognac

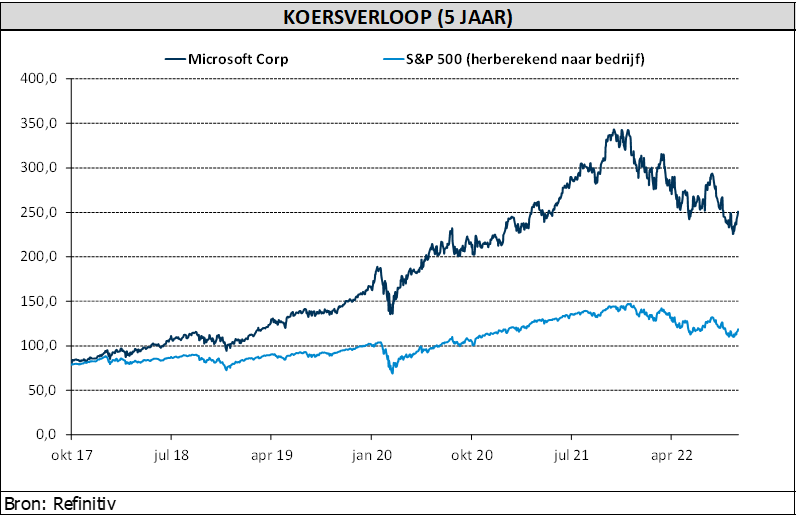

- Microsoft ontgoochelt met cloudprognoses

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Alphabet haalt winstverwachtingen voor derde kwartaal niet door tegenvallende advertenties

- Alphabet haalde de winstverwachtingen voor het derde kwartaal niet, onder meer als gevolg van een daling van de advertentie-inkomsten bij YouTube. Alphabet verdiende 1,06 dollar per aandeel op een omzet van 69,09 miljard dollar. Er was op respectievelijk 1,25 dollar en 70,58 miljard dollar gerekend. De advertentie-inkomsten stegen weliswaar van 53,13 naar 54,48 miljard dollar, maar dat was minder dan verwacht. Bij YouTube was sprake van een daling van 7,2 naar 7,07 miljard dollar. De omzet van Google Cloud steeg wel van 5 naar 6,9 miljard dollar.

Clouddiensten en vooruitzichten overschaduwen beter dan verwachte kwartaalprestatie Microsoft

- Over de clouddiensten was minder goed nieuws te melden bij Microsoft (-6,6% nabeurs). De softwarereus overtrof weliswaar de verwachtingen op de bovenste en onderste lijn, maar de omzet uit de clouddiensten ontgoochelde. Ook de vooruitzichten voor het huidige kwartaal stelden teleur. De omzet klokte in het voorbije kwartaal af op 50,12 miljard dollar, terwijl op 49,61 miljard was gerekend. De winst per aandeel klokte af op 2,35 dollar en niet op de verwachte 2,30 dollar. De omzet van de clouddivisie groeide met 20% tot een lager dan verwachte 20,33 miljard dollar, waarbij de groei van Azure vertraagde van 40% naar 30%.

Spotify telt meer gebruikers dan verwacht, maar ziet margedruk door tragere advertentiegroei

- Het aantal maandelijkse actieve gebruikers van Spotify (-6,7% nabeurs) steeg tot 456 miljoen in het derde kwartaal, een toevoeging van 23 miljoen gebruikers en boven de prognoses van analisten van 448,6 miljoen. De advertentie-inkomsten stegen met 19% tot 385 miljoen euro en hielpen de groepsomzet mee 21% hoger tot 3 miljard euro, in lijn met de verwachting. Volgens de groep is er sprake van een tragere groei van de inkomsten uit reclame, waardoor de marges in het derde kwartaal lager waren dan verwacht. Het kwartaalverlies kwam uit op 228 miljoen euro of flink meer dan de 168,6 miljoen verwacht.

Coca-Cola verhoogt jaarprognoses na sterker dan verwacht kwartaal

- Coca-Cola (+2,3%) boekte in het voorbije kwartaal een omzet van 11,05 miljard dollar en ging daarmee boven de verwachting van 10,52 miljard. Per aandeel verdiende de groep ook een beter dan verwachte 69 dollarcent. Met die kwartaalprestatie op zak verhoogde de frisdrankengroep de vooruitzichten voor het hele jaar en voorspelt nu dat zijn tweeledige strategie van prijsverhogingen en het aanbieden van meer betaalbare opties de omzetgroei zal blijven stimuleren.

Texas Instruments waarschuwt voor lager dan verwachte omzet- en winstcijfers in vierde kwartaal

- De omzet- en winstverwachtingen van Texas Instruments (-5% nabeurs) voor het vierde kwartaal haalden de gemiddelde marktverwachting niet. En dat was een tegenvaller, zeker omdat de groep kon uitpakken met een beter dan verwachte omzet van 5,24 miljard dollar voor het derde kwartaal.

GM boekt fors hogere omzet en beter dan verwachte winst

- De omzet van General Motors (+3,6%) steeg in het voorbije kwartaal stevig door tot 41,9 miljard dollar, maar bleef iets onder de lat, die op 42,1 miljard lag. Niettemin een recordprestatie en gedragen door de levering van 966.000 voertuigen, tegen 536.000 een jaar eerder. Per aandeel verdiende de groep 2,25 dollar terwijl op 1,88 dollar was gerekend. De aangepaste vrije kasstroom klom naar zo’n 4,6 miljard dollar. Een jaar eerder ging die nog voor 4,4 miljard in het rood. De groep handhaafde de vooruitzichten voor het volledige jaar.

General Electric verlaagt winstverwachting voor hele jaar

- General Electric (-0,5%) verlaagde zijn winstverwachting voor het hele jaar na een daling van de winst in het derde kwartaal, voornamelijk als gevolg van hogere garanties en gerelateerde reserves bij zijn activiteiten op het gebied van hernieuwbare energie. Het bedrijf meldde echter een veel hogere vrije kasstroom dan verwacht. De kwartaalomzet overtrof ook de ramingen van Wall Street.

Omzet van 3M daalde met 4% naar 8,6 miljard dollar

- De omzet van 3M (-0,1%) daalde met 4% naar 8,6 miljard dollar. Daar verdiende de groep 2,69 dollar per aandeel op, tegen een verwachting van 2,60 dollar. De groep verlaagde echter andermaal de verwachtingen voor zowel de winst als de omzet.

Visa meldt beter dan verwachte kwartaalcijfers

- Visa publiceerde beter dan verwachte kwartaalcijfers omdat meer Amerikanen profiteerden van een sterkere dollar om naar internationale bestemmingen te vliegen en uit te geven aan winkelen en amusement. De verwerkte transacties bij 's werelds grootste betalingsverwerker stegen met 12% op constante dollarbasis tot 50,9 miljard in het vierde kwartaal. Per aandeel verdiende Visa 1,93 dollar, tegen 1,86 dollar verwacht.

Microsoft ontgoochelt met cloudprognoses

Softwarebedrijf Microsoft kwam met kwartaalcijfers die zowel op het niveau van de omzet als op het niveau van de winst beter waren dan verwacht. Het leek er dus op dat het bedrijf de slechte resultaten van het voorbije kwartaal kon wegspoelen, toen door de vertragende vraag en de impact van de sterke dollar. De vooruitzichten, vooral voor clouddienst Azure, stelden echter teleur. Het huidige kwartaal zal 52,35 à 53,35 miljard dollar Azure-omzet opleveren, ver onder de verhoopte 56,16 miljard dollar, vernam KBC Asset Management-analist Joris Franck.

Azure’s groeispurt loopt mank

Alle ogen waren opnieuw gericht op Azure, Microsofts cloudbedrijf. De omzetgroei in het eerste kwartaal bleef steken op 42%, 1% onder de verwachtingen van de analisten én onder de eigen lat. Een kleine misser, die te wijten is aan een aanhoudende matiging van het Azure-verbruik en de optimalisatie van de huidige cloud-workloads. De Azure-groei daalt nu echter al twee kwartalen op rij: 49% groei in het eerste kwartaal van 2022 en 46% in het tweede kwartaal.

Maar de vooruitzichten voor Azure waren nóg teleurstellender. Dit kwartaal moet 37% groei opleveren, terwjil analisten op 40% mikten. Dat vertaalt zich in de grootste groeivertraging op kwartaalbasis ooit. De mindering in Azure-verbruik wint dus aan snelheid. Al zou het volgens Joris Franck ook kunnen dat het management gewoon de vooruitzichten wat tempert. Normaal gesproken wordt er naar de trends aan het eind van het kwartaal gekeken om de vooruitzichten voor het volgende kwartaal te staven. In het verleden reulteerde dat over het algemeen in consistente verwachtingen.

Cijfers in een notendop

Vorig kwartaal bracht zonder meer goede cijfers, zeker gezien de negatieve impact van de sterke dollar (-2,3 miljard dollar omzet en -0,18 dollar winst per aandeel).

- De omzet van 50,12 miljard dollar was 11% meer dan een jaar en boven de verhoopte 49,66 miljard dollar.

- Winst per aandeel van 2,35 dollar klopte geschatte 2,33 dollar, en ligt 13% lager dan een jaar eerder. Toen werden er positieve belastingvoorzieningen geboekt.

Onder de motorkap

Hoewel Miscrosoft niet immuun is voor een verslechterende wereldwijde macro, groeien de grote bedrijfsonderdelen met meer dan 10%. Dat is opmerkelijk gezien de enorme omvang en de tegenwind op macroniveau.

Windows OEM was daarbij de uitzondering. Hoewel verwacht werd dat de vraag naar pc's zou dalen, zette een krimp met 15% een aanzienlijke rem op de winst. In het huidige kwartaal kan de omzet van Windows OEM 30% dalen.

Microsofts verwachtingen

- Voor het huidige kwartaal wordt een omzet van 52,35 à 53,35 miljard dollar verwacht, goed voor 6,2 à 8,1% groei op jaarbasis. Analisten mikten echter op 56,16 miljard.

- In het hele boekjaar kan de omzet in constante valuta meer dan 10% aandikken, terwijl eerder op meer dan 14% werd gemikt. En dat is exact wat de analisten verwacht hadden, wat de teleurstelling in de nabeurshandel verklaart.

KBC Asset Management over Microsoft

Gezien de inflatie, de hogere rente en de toegenomen geopolitieke spanningen die de wereldwijde economische groei vertragen, blijft Microsoft een bedrijf dat de storm gemakkelijk kan doorstaan, vindt Joris Franck. Daarom blijft hij bij de “Kopen”-aanbeveling, maar hij verlaagt wel het koersdoel van 345 naar 300 dollar, gebaseerd op een geschatte winst per aandeel van 10,00 dollar voor 2023, aan een koerswinstverhouding van 30x.

Chinezen zijn dol op cognac

Chinese consumenten zijn verzot op Europese sterke drank en dan vooral op cognac. Dat blijkt eens te meer uit de consumptie tijdens het Chinese Mid-Autumn festival, waar er ondanks de covidbeperkingen bovengemiddeld veel vraag was. Dat tonen althans de resultaten van de Franse drankenreuzen Pernod Ricard en Rémy Cointreau. Bij die laatste steeg de omzet van cognac met 15,6% tot 345,9 miljoen euro, dankzij meer dan 20% groei in China. Ook bij Pernod Ricard was sprake van een tweecijferige omzetgroei van dienst cognac Martell.

Un cognac, svp

China is 's werelds grootste markt voor alcoholische dranken. Ongeveer 95% daarvan komt echter voor rekening van het lokaal geproduceerde baijiu (soort graanjenever). Maar Chinese consumenten zijn ook tuk op Amerikaanse en Europese luxemerken omdat die met een lange geschiedenis en hoge prijsklasse authenticiteit aanbieden. Dat is ook te merken in de Chinese barkast, waar naast Baijiu ook Europese sterke dranken als notoir statussymbool prijken.

De Chinese cognacmarkt zit duidelijk al jaren in de lift. Cijfers voor 2022 zijn er nog niet, maar over 2021 was sprake van een groei met 56%. In 2018 bedroeg de detailhandelsverkoop van cognac volgens Statista, in China ongeveer 3,4 miljard dollar en de prognose is dat deze in 2022 meer dan 4,8 miljard dollar zal bedragen. Eind september waren de cognacvoorraden in China volgens Rémy Cointrau trouwens zeer laag, omdat de consumenten er niet voor goedkopere merken kiezen ondanks de economische omstandigheden.

De belangrijkste merken die in het land over de lippen gaan zijn, naast Rémy Martin van Remy Cointreau en Martell van Pernod Ricard, Hennessy van LVMH en Courvoisier van de Suntory groep. Niet verwonderlijk dus dat Rémy Cointreau zo’n 30% van zijn omzet in het land genereerd en er met zijn cognac afgetekend marktleider is. Voor land- en sectorgenoot Pernod Ricard tekent China voor een omzetbijdrage van zo’n 10%.

Chinees drankverbod vs. Japanse orgiedrang

Recent dook echter ook slecht nieuws op over het potentieel van de Chinese markt voor sterke drank. De regering in zou beperkingen wil opleggen aan ambtenaren en lokale overheidsfunctionarissen voor zowel tijdens als na het werk te drinken in een poging om de efficiëntie en productiviteit te verbeteren. Die bevolkingsgroep vormt een groot deel van de markt voor geïmporteerde sterke drank.

Nog in Azië springt echter een opvallende en controversiële campagne van de Japanse regering in het oog die jongeren aanspoort om meer alcohol te drinken om de economie te stimuleren. Dat komt omdat jonge Japanners zich afkeren van het drinken. Het alcoholgebruik in Japan daalt al tientallen jaren en dus ziet de overheid flink wat belastinginkomsten aan zijn neus voorbije gaan. De campagne heet Sake Viva, naar de gelijknamige Japanse rijstwijn in het Japans.

KBC Economics verwacht renteverhoging met 1,5% door ECB

Over een tijdspanne van één week vergaderen de Federal Reserve (volgende week woensdag), de Bank of England (volgende week donderdag) én de Europese Centrale Bank (morgen). KBC Economics bekeek wat de ECB op dit moment in de Eurotoren bekokstooft en verwacht een stijging van de basisrente tot 1,5%. Lees waarom de KBC Economen dat voorspellen.

ASMI vol geraakt door Amerikaanse chipsancties

ASMI rapporteerde in het derde kwartaal een recordomzet van 610 miljoen euro, zodat de brutowinstmarge 60 basispunten steeg op kwartaalbasis, dankzij een sterkere productmix. Het bedrijfsresultaat trok 37% hoger tot 160 miljoen euro, al werd de stevige omzetgroei deels tenietgedaan door hogere bedrijfskosten en een lagere waarde van het belang in ASMPT (321 miljoen euro). Het aantal bestellingen daalde met 28% op kwartaalbasis door de recente Amerikaanse exportbeperkingen naar China. En dat kan pijn doen vandaag. KBC Securities-analist Thibault Leneeuw blijft bij het “Houden”-advies en 350 euro koersdoel.

Kwartaal samengevat

De gerapporteerde omzet van 610 miljoen euro lag iets boven de officiële doelstelling van 570 à 600 miljoen euro. En dat cijfer werd nog wat gehinderd door aanhoudende aanbodbeperkingen. Die blijven een uitdaging, maar zullen naar verwachting verbeteren in het vierde kwartaal. De omzet en het aantal nieuwe bestellingen steeg met zo’n 6,4% dankzij de sterke dollar. Alles bij elkaar kwam het verlies op nettobasis uit op 150 miljoen euro, te wijten aan 321 miljoen euro afwaarderingen.

China was verantwoordelijk voor 16% van de omzet in de eerste 9 maanden van 2022, maar de exportbeperkingen zullen naar verwachting een negatief effect hebben van ten minste 40% op de Chinese omzet. De daling van de bestellingen met 28% is grotendeels het gevolg van de uitsluiting van de uitstaande orderportefeuille in China.

Dat is op zich nogal verrassend, omdat sectorgenoot ASML vorige week net meldde niet getroffen te worden door de nieuwe Amerikaanse exportbeperkingen. Mogelijk wil het management extra zeker zijn om niet tegen de Amerikaanse haren in te strijken, maar zeker is alvast dat er heel wat orders geschrapt werden. Ook diegene over het vierde kwartaal, onder meer aan TSMC.

ASMI’s vooruitzichten

Het management verwacht voor het vierde kwartaal een omzet van 600 à 630 miljoen euro, waarin de negatieve impact van de Amerikaanse regelgeving al is verwerkt. Deze vooruitzichten omvatten ook de nieuwe beperkingen in de VS en de omzetbijdrage van de 425 miljoen euro grote overname van de Italiaanse branchegenoot LPE. Daarmee wil de groep nog verder inspelen op de toenemende vraag naar chips gemaakt van siliciumcarbide (SiC). Die zijn met name nuttig en nodig in elektrische voertuigen omdat ze behoren tot het segment van de “efficiëntere vermogenselektronica”.

Alles bij elkaar genomen moet 2022 afgesloten kunnen worden met “een sterk orderboek”, meldde het management nog. Thibault Leneeuw blijft bij het “Houden”-advies en 350 euro koersdoel. Het ASMI-aandeel noteert momenteel aan een koers van 257 euro (-7,5%).

Melexis: rots in (derdekwartaal)branding

Melexis is een vreemde eend in de cijferbijt, want de derde kwartaalresultaten en de vooruitzichten voor het vierde kwartaal zijn prima. De omzet ging vorig trimester 35% hoger tot 219,8 miljoen euro, terwijl op 210,7 miljoen werd gemikt, en de bedrijfskasstroom (EBITDA) trok 44% hoger, goed voor 32,9% marge. Beide cijfers lagen boven verwachting dankzij een beter dan verhoopte kostencontrole. De omzet in het vierde kwartaal kan 29 à 30% hoger tot 220 à 225 miljoen euro, terwijl analisten op 212 miljoen euro hoopten. Dat moet een brutomarge opleveren van zo’n 45% en een operationele marge van zo’n 27%. Netjes, echter zonder impact op 112 euro koersdoel en “Opbouwen”-advies van KBC Securities-analist Guy Sips.

Automotive chipsegment blijft sterk

De kwartaalomzet van Melexis overtrof eens te meer de analistenschattingen dankzij stevige kostencontrole. Dat leverde een bedrijfswinstmarge (EBIT) op van een erg hoge 28%, ver boven de verhoopte 26,5%. Samen met ondersteunende vooruitzichten voor het vierde kwartaal wil dat zeggen dat de analisten de omzetschattingen voor heel 2022 zonder probleem kunnen behouden. De groep legde de lat immers tussen 220 en 225 miljoen euro.

Maar het aandeel daalt niettemin, omdat er gisterenavond en deze ochtend heel wat andere technologiebedrijven, in verschillende segmenten van de markt, met weinig opbeurend nieuws op de proppen kwamen. De kans dat Melexis daardoor vandaag deels wordt meegezogen is niet klein. Aan de andere kant onthouden we de boodschap van chipfabrikant Texas Instruments. Die meldde dat er steeds vaker orders geannuleerd worden, maar dat de automotive-markt de enige uitzondering op die regel is. Afgaande op de cijferset van Melexis lijkt dat inderdaad te kloppen.

Kostencontrole duwt winst hoger

In het derde kwartaal waren stroomsensoren en drivers de beter presterende productlijnen, gestimuleerd door de grote vraag naar toepassingen in elektrische voertuigen. Bovendien blijven de omgevingsverlichtingsproducten het goed doen in comforttoepassingen voor auto's. Het resterende deel groeide dankzij temperatuursensoren die geïntegreerd worden in wearables. De verkoop aan automobielklanten vertegenwoordigde 89% van de totale verkoop, waarbij aandeel de verkoop van standaardproducten (ASSP's) tekende voor 74% van het totaal.

De omzet steeg vorig kwartaal tot 219,8 miljoen euro, goed voor een groei met 35% op jaarbasis en 5% op kwartaalbasis. Die groei werd ondersteund door de dure dollar, want die voegde 7% op jaarbasis tot een 2% op kwartaalbasis. Het cijfer lag ook daardoor in lijn met de verwachtingen (218,2 miljoen), net zoals de brutomarge van 44,7%.

De kosten bleven erg goed onder controle: de uitgaven voor Onderzoek & Ontwikkeling tekenden voor 10,1% van de omzet, de verkoop- en algemene beheerskosten voor 4,8% en de verkoopkosten voor 1,9%. Dat bracht de bedrijfswinst op 61,5 miljoen euro, terwijl op 57,8 miljoen euro werd gemikt. Aangezien de belastingen iets hoger lag dan gedacht, lag het nettoresultaat met 48,8 miljoen euro (1,21 euro per aandeel) in lijn met de verwachtingen. Dat mag aan de forse groei op jaarbasis (+33%) en kwartaalbasis (+3%) geen afbreuk doen.

Melexis’ vooruitblik

De omzet in het vierde kwartaal kan 29 à 30% hoger tot 220 à 225 miljoen euro, terwijl analisten op 212 miljoen euro hoopten. Dat moet een brutomarge opleveren van zo’n 45% en een operationele marge van zo’n 27%.

KBC Securities over Melexis

Melexis gaf aan dat zij voor een belangrijk deel van haar producten, in het bijzonder toekomstgerichte en innovatieve producten die gericht zijn op nieuwe autoplatformen, continue en sterke groei waarneemt, vernam Guy Sips. De vraag is nog steeds groter dan het aanbod. Voor andere producten werd de capaciteit verhoogd, terwijl er een afnemende vraag voor sommige andere toepassingen zijn. Dat maakt dat vraag en aanbod de laatste maanden meer in evenwicht zijn.

De omzetprognoses zullen daardoor niet of nauwelijks bijgespijkerd moeten worden door analisten, aangezien het management een omzet verwacht van 220 tot 225 miljoen euro in het vierde kwartaal, terwijl analisten gemiddeld op 221 miljoen euro mikten. De omzetgroei op jaarbasis kan daardoor richting 29% à 30%, iets boven de verhoopte 29,2%. Dat is ook het geval voor de brutowinstmarge aangezien Melexis daar op zo’n 45% rekent, een zucht boven de lat omdat de kosten beter onder controle zijn gedacht. Dat blijkt uit het feit dat de EBIT-marge in het vierde kwartaal richting 27% kan. Hier hadden analisten op 25,6% gemikt. Al deze cijfers houden rekening met een EUR/USD wisselkoers van 1,00, tegenover een huidig niveau van 0,9980.

Guy Sips blijft bij zijn “Opbouwen”-advies met als koersdoel 112 euro. Het Melexis-aandeel is momenteel 74,85 euro waard (-3,7%).

Winstwaarschuwing bij Ageas door volatiliteit en inflatie

Winstwaarschuwing bij Ageas, waar de winstdoelstelling van 1 miljard euro voor 2022 niet houdbaar is. Dat is te wijten aan 175 miljoen euro afwaarderingen in het derde kwartaal, gerelateerd aan Azië en de inflatiepiek in zowel het VK als Turkije. De groep maakte duidelijk dat het dividendbeleid stabiel blijft: 9% groei in 2022. Een interim-dividend van 1,5 euro zal al deze week worden uitgekeerd, meldt KBC Securities-analist Thomas Couvreur.

What’s the problem, Kenneth?

Minwaarden op de aandelenportefeuille, afboekingen in Azië en waardeverminderingen als gevolg van de inflatie in het VK en Turkije zullen een negatief effect van 175 miljoen hebben op de resultaten van het derde kwartaal van 2022. Dat liet de groep deze ochtend weten in een kort persbericht, zodat de doelstelling van 1 miljard euro nettowinst in 2022 niet zal worden gehaald. De volledige resultatenset wordt gepubliceerd op 9 november.

Bij de bevestiging van deze doelstelling op 10 augustus werd al een voorbehoud gemaakt ten aanzien van de mogelijke impact van extreem negatieve financiële markten. Sindsdien heeft de inflatie zich verder ontwikkeld en zijn de aandelenmarkten in China bijzonder volatiel geweest. Deze ontwikkelingen konden niet worden gecompenseerd door de solide onderliggende prestaties.

KBC Securities over Ageas

Zowat 50% van de winst van Ageas is afkomstig uit Azië en dus zijn de aandelenmarkten daar van groot belang voor de resultaten, weet Thomas Couvreur. Dat de recente volatiliteit tot minwaarden op de Chinese aandelenportefeuille zou leiden is geen verrassing, maar het cijfer ligt duidelijk hoger dan verwacht. Een herwaardering van het belang van Ageas in een Indiase joint venture zou die verliezen hebben kunnen compenseren, maar dat effect speelt duidelijk niet helemaal.

Aangezien Thomas Couvreur al mikte op een nettoresultaat van 1,09 miljard euro, inclusief 138 miljoen euro RPN(i) impact (RPN(I) = financieel instrument dat leidt tot kwartaalbetalingen aan, of te ontvangen van BNP Paribas Fortis, daterend uit het Fortis-tijdperk), hield hij al rekening met Chinese tegenwind die het halen van de doelstelling van 1 miljard euro nettowinst zeer moeilijk zou maken. Maar de impact van 175 miljoen euro is groter dan hij verwachtte.

Zonder gedetailleerd commentaar is een verfijning van het waarderingsmodel niet evident. Door de huidige marktomstandigheden in China rekent Thomas Couvreur nu op grotere overloopeffecten naar 2023 dan waar tot nu op werd gerekend. Dat blijft niet zonder gevolg voor de gehanteerde waarderingsmultiples voor 2023, zodat het koersdoel vandaag verlaagd werd van 57 naar 50 euro. Positief is wel dat de onderliggende activiteiten solide blijven en dat deze tijdelijke tegenvallers de investeringscase niet structureel verandert. Op langere termijn blijft Thomas Couvreur dan ook positief over Ageas, zodat het “Kopen”-advies behouden blijft.

Het Ageas-aandeel noteert aan een koers van 34,93 euro (-4,72%).

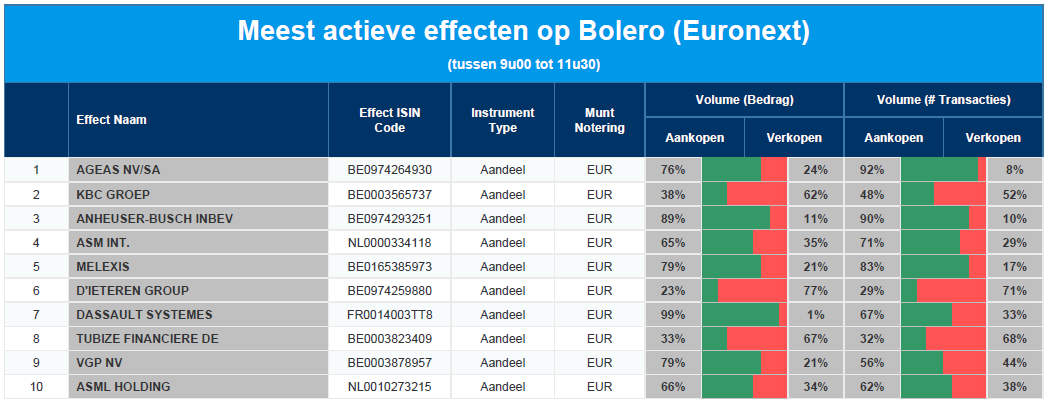

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - KBC - AB InBev - ASMI - Melexis - D'Ieteren - Dassaults Systèmes - Financière de Tubize - VGP - ASML

Bolero's ongemeen interessante maandelijkse holding-update

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar (en dat is met de huidige beursmalaise incluis):

Ackermans & van Haaren: +122%

Sofina +201%

Brederode: +332%

D'Ieteren: +337%.

Ter vergelijking: de BEL 20: +48% en Berkshire Hathaway: +233%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van Sharad Kumar S.P, CFA weer. Sharad is analist bij KBC Securities met holdings als specialisatie. Als er iets bij de holdings beweegt, weet Sharad het als eerste. Hij is dus de geknipte persoon om jou maandelijks up to date te houden.

Ter informatie: Sharad neemt niet alle Benelux-holdings onder de loep. Zelfs hij is maar een mens. Daarom maakte hij een selectie en noemt die zijn 'Holding Universum' (HU). Het HU omvat volgende holdings: Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, GBL, Gimv, HAL Trust, Heineken Holding, KBC Ancora, Quest for Growth, Sofina, Solvac, TINC en Financière de Tubize.

Prestaties van de holdings

- In de laatste maand

In de afgelopen vier weken (vanaf de laatste week van september tem de derde week van oktober) ging het HU gemiddeld 3,8% lager. De BEL 20 ging over die periode 3,9% lager. Anderzijds deden de Euronext 100 (alias N100) en de Euro Stoxx 50 het beter met respectievelijk een daling met 1,6 en 3,0%. De mono-holdings, die slechts in 1 bedrijf belegd zijn, daalden gemiddeld met 0,8%. Grootste dalers in deze categorie bleken KBC Ancora (-6,9%) en Heineken Holding (-2,1%). De gewone holdings daalden met gemiddeld 5%, door dalingen van Gimv (-11.6%), Ackermans & van Haaren (-8.6%) en Brederode (-8.4%).

- Sinds begin dit jaar

Het HU verloor sinds 1 januari 20,4%. De BEL 20 verging het tot dusver 0,3% minder slecht. De prestatie is ook 4,8% en 1,2% slechter dan respectievelijk Euronext 100 en Euro Stoxx 50. Mono-holdings daalden met 16,3%: Financière De Tubize (-24,7%), dat in farmabedrijf UCB belegd en KBC Ancora (-17,6%) zijn hier de grootste dalers. De andere holdings gingen er 22,1% op achteruit, met als negatieve uitschieters Brederode (-27,8%), Quest for Growth (-29,6%) en Sofina (-56,6%).

- Evolutie van de korting

Traditioneel noteren de meeste holdings met een korting op hun werkelijke waarde. De totale korting van het HU steeg in de afgelopen vier weken met gemiddeld 2,4% en bedroeg 26,4%. De toename van de korting was vooral te danken aan de holdings. Zij zagen hun korting met gemiddeld 2,8% toenemen tot 25,8%. Bij mono-holdings ging de korting 1,5% omhoog, tot 27,6%. Daar werd de toename voornamelijk veroorzaakt door KBC Ancora als gevolg van de daling van het aandeel na de betaling van een buitengewoon dividend op 9 juni 2022.

Tops en Flops

- Flop 3

Op 3: Brederode (-8,4%): Het aandeel Brederode werd beïnvloed door algemene marktthema's zoals de toegenomen vrees voor een ernstige recessie in 2023, de aanhoudende geopolitieke spanningen in Europa, de vrees voor een energietekort in de winter, de aanhoudende inflatie en de kans op stijgende renteverhogingen.

Op 2: Ackermans & van Haaren (-8,6%): Hoewel het aandeel in het afgelopen jaar relatief beter presteerde dan andere holdings uit het HU, bleef het de afgelopen weken niet gespaard van de algemene verkooptrend in de markt. Nochtans presteerden de participaties DEME (baggerbedrijf), CFE (bouwbedrijf) en de divisie private banking op jaarbasis goed. Blijkbaar rijst de vraag of die goede prestaties kunnen doorgetrokken worden in de rest van het jaar en in 2023.

Op 1: Gimv (-11,6%): De vrees voor een zware recessie leidde tot twijfels over de portefeuillebedrijven van Gimv en hun vermogen om te overleven, aangezien het in de meeste gevallen gaat om kleine, sterkgroeiende bedrijven gaat. De daling van het aandeel begon zodra het brutodividend van €2,6 werd uitgekeerd op 29 juli 2022, wat betekent dat beleggers het dividend nog incasseerden en hun posities vervolgens snel verlieten.

- Top 3

Op 3: Sofina (+1.7%): In de afgelopen vier weken slaagde het Sofina-aandeel er eindelijk in om nog eens een positief resultaat te halen. Dat dankzij het positieve nieuws over haar participatie BYJU's (Indisch multinationaal onderwijstechnologiebedrijf). BYJU’s publiceerde eindelijk de jaarresultaten van 2021. Die vielen lager uit dan verwacht door de invoering van een nieuw beleid voor omzeterkenning. BYJU's deelde wel mee dat de inkomsten over boekjaar 2022 op jaarbasis 4 maal zo groot zijn geworden.

Op 2: D'Ieteren (+3,5%): D'Ieteren profiteerde de voorbije maand van een positieve nieuwsstroom, waaronder een toename van het aantal inschrijvingen van Belgische auto’s, een verbeterde kredietrating van participatie PHE holding (distributiegroep die via verschillende kanalen reserve-onderdelen van lichte en zware voertuigen over heel West-Europa levert) en aandelenaankopen van voorzitter Nicolas D'Ieteren. Daarnaast vermeldde Avi Global, een beleggingsfonds dat investeert in ondergewaardeerde holdings, D'Ieteren als een van zijn top 3 keuzepunten.

Op 1: Solvac (+4,0%): Solvac, de monoholding met louter aandelen van chemiebedrijf Solvay, presteerde goed omdat de dalende gasprijzen en de toenemende gasreserves in heel Europa de bezorgdheid over stijgende energiekosten en de beschikbaarheid van energie in de aanloop naar de winterperiode verminderden. Bovendien ondernam Solvay interessante prijsinitiatieven en voerde het energietoeslagen in. Ter info: KBC Securities denkt dat de vooruitzichten van Solvay zelf voor 2022 conservatief zijn. De analisten raden, na de recente positieve winstwaarschuwing van Solvay, aan om posities in het bedrijf ‘Op te bouwen’.

Hieronder vind je een tabel opgesteld door Sharad met zijn advies en koersdoelen voor de Belgische holdings. In de derde kolom staan per holding de TEV en de NAV. TEV = de huidige geschatte waarde van de portfolio door KBC Securities (incl. eigen waarderingen voor de private belangen). NAV = de laatste, door de holding zelf gepubliceerde waarde aangepast met de koersverschillen van de beursgenoteerde participaties. De vierde kolom behandelt de korting (discount) per holding, waarbij TP staat voor Target Price (koersdoel) en vind je ook de gemiddelde korting voor de laatste twee jaar terug (2Y Avg. Discount).

Sharads Keuze

- D'Ieteren : Een waarderingskloof die zit te wachten om gedicht te worden

D'Ieteren publiceerde goede resultaten voor de eerste helft van 2002 en verhoogde tegelijkertijd zijn groeidoelstelling voor de aangepaste winst vóór belastingen voor 2022 van 25% naar 35%. De sterke resultaten werden aangedreven door alle divisies, vooral D'Ieteren Auto (verkoop van Volkswagen-auto’s in België) en TVH-onderdelen (Belgische wereldspeler op gebied van onderdelen voor heftrucks, industriële voertuigen, bouwmachines en landbouwtractoren), terwijl de marges van Belron (autoglasactiviteiten, bij ons bekend via Carglass) ongeveer gelijk bleven.

Aangezien de inflatie bij Belron traditioneel een beetje later doorsijpelt, vertrouwt Sharad erop dat de marges bij Belron in de tweede helft van dit jaar opnieuw beschermd zullen worden, om vanaf 2023 opnieuw te verbeteren. Gezien de sterke groei en de verwachte verbetering van de marges in de meeste veerkrachtige sectoren, acht hij de korting van 40% op zijn ‘som-der-delen’-waardering van € 246 niet te rechtvaardigen. Daarom behoudt hij zijn ‘Kopen’-advies met als koersdoel 205 euro.

- GBL: Private equity zal op termijn 40,0% van de portefeuille uitmaken

Tijdens haar Capital Markets Day ging GBL dieper in op zowel de private-equityportefeuille (niet beursgenoteerde bedrijven) als op Sienna (poot binnen GBL die financiële diensten verleend). GBL verwacht dat het aandeel van de private equity op termijn zal stijgen tot 40% van de portefeuille, tegenover de huidige 23%.

Dat zal worden bereikt door extra bijdragen van haar Sienna-platform, alsmede door de beter dan gemiddelde prestatie van de private equity. GBL voorspelt een groei rond 15% voor Sienna en een groei iets onder 20% voor de private equity. Ondertussen moet het vermogensbeheer voor derden door Sienna een stabiele bron van inkomsten zijn voor GBL. Dat creëert co-investeringsmogelijkheden voor de hele groep.

Ondanks de positieve vooruitzichten en de nieuwe strategie blijft GBL handelen tegen een korting van meer dan 30%, terwijl dat vóór de pandemie slechts 25% was. Aangezien Sharad meent dat de strategie van GBL de laatste jaren aantrekkelijker is geworden, is hij ervan overtuigd dat een korting iets boven 20% meer gerechtvaardigd is. Daarom herhaalt hij zijn ‘Kopen’-aanbeveling met 99 euro als koersdoel.

- Ackermans & Van Haaren: Portefeuillebedrijven tonen veerkracht in een moeilijke markt

Ackermans & van Haaren (A&vH) boekte beter dan verwachte resultaten voor de eerste helft van 2022, waarbij de private bankingdivisie een gematigde daling van 10,0% in activa onder beheer kende, ondanks een stevige terugval van de markt in die periode. Sharad denkt dat het verkoopvermogen van de divisie private banking ondergewaardeerd wordt.

Alle andere belangrijke participaties kenden een bescheiden daling of bleven gelijk. Het DEME-aandeel steeg met 9,8% op jaarbasis en CFE steeg met 18,4% tijdens de laatste vier weken. Sharad gelooft dat de veerkrachtige portefeuille van kwaliteitsbedrijven, samen met het zeer ervaren management van A&vH een winnende combinatie is en de aandeelhouderswaarde op lange termijn zal verhogen. Het aandeel is koopwaardig met een koersdoel van 188 euro.

Europees aandelennieuws

Deutsche Bank boekt beter dan verwachte winststijging van 475% in derde kwartaal

- De bank Deutsche Bank boekte een beter dan verwachte winststijging met 475% in het derde kwartaal, doordat de inkomsten uit investeringsbankieren stegen dankzij een tradingboom, dat ondanks een terugval in het aantal transacties. Het was het negende achtereenvolgende kwartaal met winst, een aanzienlijke reeks na jaren van verliezen en dat terwijl de Duitse en Europese economieën met grote tegenwind te kampen hebben. De nettowinst bedroeg in het afgelopen kwartaal 1,115 miljard euro. Dat is vergelijkbaar met een winst van 194 miljoen euro een jaar eerder en het is beter dan de verwachting van ongeveer 835 miljoen euro.

Mercedes-Benz verwacht dat jaarwinst ten minste 15% boven niveau van vorig jaar zal liggen

- Mercedes-Benz verwacht dat de groepswinst over het hele jaar ten minste 15% boven het niveau van vorig jaar zal liggen en verhoogde zijn margeverwachting voor de autodivisie, die in het derde kwartaal de winst bijna zag verdrievoudigen ten opzichte van het niveau van voor de pandemie. De winst van het concern bedroeg 5,2 miljard euro, bij een omzetstijging met één vijfde tot 37,7 miljard euro. Het bedrijf waarschuwde dat de hoge inflatiedruk en de aanhoudende knelpunten in de toeleveringsketen de vooruitzichten moeilijker maakten.

Barclays meldt beter dan verwachte winst

- De bank Barclays meldt een winst voor belastingen van 2 miljard pond, een stijging ten opzichte van 1,9 miljard pond in dezelfde periode een jaar geleden en boven de gemiddelde analistenverwachting van 1,8 miljard pond. De recente prestaties van Barclays werden ontsierd door een handelsblunder waarbij Barclays een boete van 361 miljoen dollar overeenkwam met Amerikaanse toezichthouders voor "onthutsende" fouten waardoor het bijna 18 miljard dollar aan beleggingsproducten te veel verkocht.

Puma bevestigt ondanks onzekerheid vooruitzichten voor het hele jaar

- Puma bevestigde, ondanks de onzekerheid op de wereldmarkt, zijn bedrijfsresultaat en omzetvooruitzichten voor het hele jaar, na het, naar eigen zeggen, beste derde kwartaal in de geschiedenis van het bedrijf. De bedrijfswinst steeg met 12,6% tot 258 miljoen euro, terwijl de omzet in het derde kwartaal met 16,9% steeg tot 2,35 miljard euro. Ondanks de aanhoudende effecten van COVID-19-gerelateerde sluitingsmaatregelen in China, zag Puma in het derde kwartaal voor het eerst dit jaar een omzetgroei in de regio Azië/Pacific.

Reckitt Benckiser ziet jaaromzet aan bovenkant van eerdere verwachtingen uitkomen

- Het Britse Reckitt Benckiser verwacht dat zijn omzet over het hele jaar aan de bovenkant van zijn eerdere verwachtingen zou liggen en meldde een beter dan verwachte kwartaalomzet, geholpen door ingrijpende prijsverhogingen. De omzet over het derde kwartaal steeg met 7,4%, boven de 6,1% groei die analisten hadden verwacht. De verkoopvolumes daalden met 4,6%.

Forse omzetgroei bij Assa Abloy

- De bedrijfswinst van Assa Abloy steeg met 47% ten opzichte van een jaar eerder tot 4,97 miljard Zweedse kroon, boven de verwachting van 4,65 miljard. De netto-omzet steeg met 33% tot 23,9 miljard kroon. Wisselkoersen waren goed voor 16% en overnames voor 3% van de groei.

Santander overtreft verwachtingen met stijging van nettowinst over derde kwartaal

- Santander overtrof de verwachtingen met een stijging van de nettowinst over het derde kwartaal met 11% omdat de stijgende bankinkomsten de hogere voorzieningen in enkele van zijn belangrijkste markten, zoals Brazilië en de Verenigde Staten, compenseerden. De groep boekte een nettowinst van 2,42 miljard euro, tegenover 2,19 miljard euro verwacht. Tegen een onzekere macro-economische achtergrond stegen de voorzieningen voor verliezen op leningen met 24% op jaarbasis tot 2,76 miljard euro. De inkomsten stegen op jaarbasis met 13% tot 13,51 miljard euro, meer dan de 13,15 miljard euro verwacht.

Beursnieuws België en Nederland

Bij Melexis zijn derdekwartaalresultaten en vooruitzichten voor vierde kwartaal beide prima

- Melexis is een vreemde eend in de cijferbijt, want de derde kwartaalresultaten en de vooruitzichten voor het vierde kwartaal zijn prima. De omzet ging vorig trimester 35% hoger tot 219,8 miljoen euro, terwijl op 210,7 miljoen werd gemikt. Het cijfer werd voor 7% ondersteund door de dure dollar. De bedrijfskasstroom (EBITDA) trok 44% hoger, goed voor 32,9% marge en de bedrijfswinst ging 55% hoger, goed voor 28% marge. Beide cijfers lagen boven verwachting dankzij een beter dan verhoopte kostencontrole. De omzet in het vierde kwartaal kan 29 à 30% hoger tot 220 à 225 miljoen euro, terwijl analisten op 212 miljoen euro hoopten. Dat moet een brutomarge opleveren van zo’n 45% en een operationele marge van zo’n 27%. Geen impact op 112 euro koersdoel en “Kopen”-advies.

NN heeft nog 14,95% van Unifiedpost in handen

- De Nederlandse verzekeringsgroep NN heeft nog 14,95% van Unifiedpost in handen, waarmee het onder de eerder gemelde drempel van 15% duikt. De groep verkocht wel geen aandelen, maar omwille van de nieuwe aandelen die vorige week gecreëerd werden door de deal met het Duitse Crossinx gelden de ijzeren wiskundewetten.

Winstwaarschuwing bij Ageas: winstdoelstelling van 1 miljard euro voor 2022 is niet houdbaar

- Winstwaarschuwing bij Ageas, waar de winstdoelstelling van 1 miljard euro voor 2022 niet houdbaar is. Dat is te wijten aan 175 miljoen euro afwaarderingen in het derde kwartaal, gerelateerd aan Azië en de inflatiepiek in zowel het VK als Turkije. De groep maakte wel duidelijk dat het dividendbeleid stabiel blijft: 9% groei in 2022. Een interim-dividend van 1,5 euro zal al deze week worden uitgekeerd. Misschien is dat nieuws een betere verklaring voor de koersval van gisteren, eerder dan dat Fosun kan verkopen. KBCS verlaagt het koersdoel van 57 naar 50 euro, maar blijft bij het “Kopen”-advies.

KBC verlaagt koersdoel voor PostNL van 2,5 naar 1,65 euro, met behoud van “Houden”-advies

- Eind vorige week publiceerde PostNL zijn voorlopige derdekwartaalresultaten, waarbij de onderliggende bedrijfswinst en de eigen doelstellingen ruimschoots werden gemist. De eerdere doelstellingen voor 2022 werden van tafel geveegd, maar dat neemt niet weg dat KBCS vandaag denkt dat de analistenschattingen nog té optimistisch zijn. De pakketvolumes staan immers stevig onder druk, zodat de schuldgraad in 2022 boven de beoogde 2,0x kan uitkomen. Het koersdoel wordt daarom verlaagd van 2,5 naar 1,65 euro, met behoud van het “Houden”-advies.

Colruyt wil de energieactiviteiten van DATS24 België in de energieholding Virya Energy plooien

- Colruyt wil de energieactiviteiten van DATS24 België in de energieholding Virya Energy plooien. De groep zit momenteel in de cijfers van de Colruyt-groep, zoals bijvoorbeeld een omzet van 798 miljoen euro. Colruyt wil zo de krachten en expertise bundelen om de slagkracht van de bedrijven te vergroten en wil zich natuurlijk ook concentreren op de energiepijler. De deal moet rond zijn tegen begin 2023/2024.

Bij Heineken stijgen volumes in derde kwartaal op autonome basis met zwakke 7,6%

- Bij Heineken stegen de volumes in het derde kwartaal op autonome basis met 7,6%, terwijl analisten een groei van 10,7% hadden verwacht. Ondanks voorzichtige opmerkingen over de consumentenvraag en onzekere macro-economische vooruitzichten werd de doelstelling voor 2022 gehandhaafd. De brouwer wil 1,7 miljard euro aan EverGreen-besparingen realiseren en mikt op een stabiele tot bescheiden verbetering van de operationele winstmarge (beia). Dat ligt in lijn met de analistenverwachting, die uitging van 15,7%. Geen impact op “Opbouwen”-advies en 110 euro koersdoel.

ASMI zet in kwartaal drie recordomzet om, maar aantal bestellingen daalt met 28%

- ASMI rapporteerde in het derde kwartaal een recordomzet van 610 miljoen euro, zodat de brutowinstmarge 60 basispunten steeg op kwartaalbasis, dankzij een sterkere productmix. Het bedrijfsresultaat trok 37% hoger tot 160 miljoen euro, al werd een stevige omzetgroei deels tenietgedaan door hogere bedrijfskosten en een lager waarde van het belang in ASMPT (321 miljoen euro). Maar het aantal bestellingen daalde met 28% op kwartaalbasis door de recente Amerikaanse exportbeperkingen naar China. En dat kan pijn doen vandaag. KBCS blijft bij het “Houden”-advies en 350 euro koersdoel.

Canal+ Group installeert in nieuwe hoofdkantoor IP-infrastructuur gebaseerd op EVS

- Zonder exacte cijfers te geven, kondigde EVS aan dat Canal+ Group in haar nieuwe hoofdkantoor een IP-infrastructuur installeerde dat gebaseerd is op de ‘end-to-end'-oplossingen van EVS. Die werkte daarvoor samen met het wereldwijde mediabedrijf Red Bee Media, op basis van EVS' LiveCeption, MediaCeption en MediaInfra oplossingen. Hoewel EVS nog steeds wordt geconfronteerd met belangrijke uitdagingen in zijn toeleveringsketen voor elektronische componenten, had het recentelijk voldoende vertrouwen om de eerdere omzetverwachting voor 2022 op te trekken. Geen impact op “Kopen”-advies en 27,5 euro koersdoel.

KPN zag vorig kwartaal cijfers boven de lat uitkomen

- KPN zag vorig kwartaal de aangepaste omzet uitkomen op 1,34 miljard euro, een zucht boven verwachting, terwijl de aangepaste bedrijfskasstroom (EBITDA) na leases met 1,8% steeg tot 618 miljoen euro. Daar werd op 611 miljoen euro gemikt. De nettowinst van 211 miljoen euro steeg met 14% op jaarbasis, ver boven de verhoopte groei met 10%, omwille van lagere afwaarderingen. De vrije kasstroom steeg ook al onverwacht sterk met 14% tot 265 miljoen euro, ver boven de lat van 220 miljoen euro. De telecomgroep handhaafde de in juli verhoogde doelstellingen voor heel 2022.