di. 17 feb 2026

Wat staat er morgen op de beleggersagenda?

Woensdag 18 februari 2026

Bedrijfsresultaten

VS: American Water Works, Analog Devices, Carvana, CF Industries, Constellation Energy, DoorDash, eBay, Edison International, Garmin, Global Payments, Insulet, Invitation Homes, Moody’s, Occidental Petroleum, Omnicom, Texas Pacific Land, Verisk Analytics.

Europa: Aéroports de Paris (ADP), ASR Nederland, BAE Systems, Castellum, Covivio, Euronext, FLSmidth, Glencore, IMCD, Lindt & Sprüngli, Naturgy, Nestlé, Nexans, Novozymes, Orange, Pernod Ricard, Poste Italiane, Publicis Groupe, Randstad, Schneider Electric, SEB, Siemens Healthineers.

Benelux: Ascencio, ASR Nederland, Euronext, IMCD.

Ex-dividend

Cognizant, ConocoPhilips, Energizer, Hasbro, Marathon Petroleum, Warner Music

Macro‑economie

VS: orders duurzame goederen (dec), huizenstart en bouwvergunningen (dec), industriële productie (jan), notulen FOMC

Japan: handelsbalans (jan)

VK: inflatie (CPI, jan) kerninflatie (jan), huizenprijzenindex (dec)

Bernard Keppenne:"Azië boekt vooruitgang, ondanks tegenwind"

De meeste landen in de Aziatische regio kennen een solide groei en de vooruitzichten voor dit jaar blijven zeer positief, ondanks de Amerikaanse invoertarieven en interne kwetsbaarheden.

Solide groei

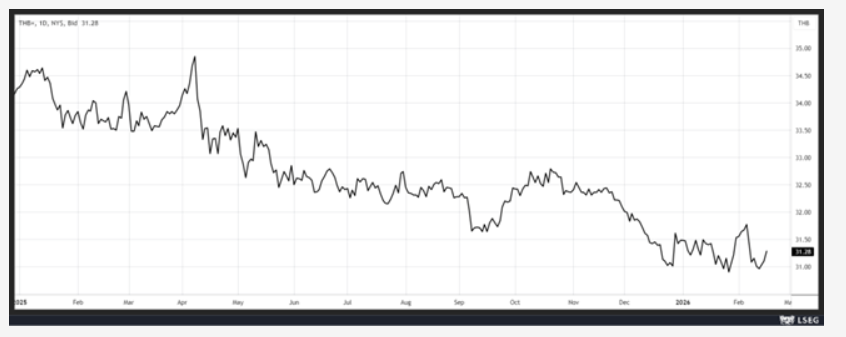

Een recent voorbeeld is Thailand, dat in het vierde kwartaal een groei van 1,9% liet optekenen, de sterkste groei in vier jaar, tegenover een krimp van 0,3% in het derde kwartaal. Op jaarbasis bedraagt de groei 2,5% in het vierde kwartaal, tegenover 1,2% in het derde kwartaal.

Op basis van dit sterke cijfer heeft de regering haar groeiverwachtingen naar boven bijgesteld en rekent nu op 1,5% tot 2,5%, tegenover 1,2% tot 2,2% eerder. Aangezien de groei voor het hele jaar 2025 uitkwam op 2,4%, lijkt dat misschien wat ambitieus.

Maar volgens minister van Financiën Ekniti Nitithanprapas: "We zijn ervan overtuigd dat de economie dit jaar minstens 2% zal groeien. Ik hoop dat ze 3% haalt, in lijn met het potentieel van het land."

Hoewel politieke stabiliteit de groei zou kunnen ondersteunen, blijft Thailand blootgesteld aan verhogingen van invoertarieven.

Een ander aandachtspunt is het toerisme, een echte motor van de economie, dat nog steeds niet is teruggekeerd naar het niveau van vóór Covid. Volgens de overheid zal het aantal buitenlandse toeristen dit jaar oplopen tot 35 miljoen, wat nog steeds duidelijk lager is dan het record van bijna 40 miljoen bezoekers in 2019. De sterke munt ten opzichte van de dollar vormt een rem op de export, maar het is moeilijk om deze trend om te keren gezien de zwakte van de dollar.

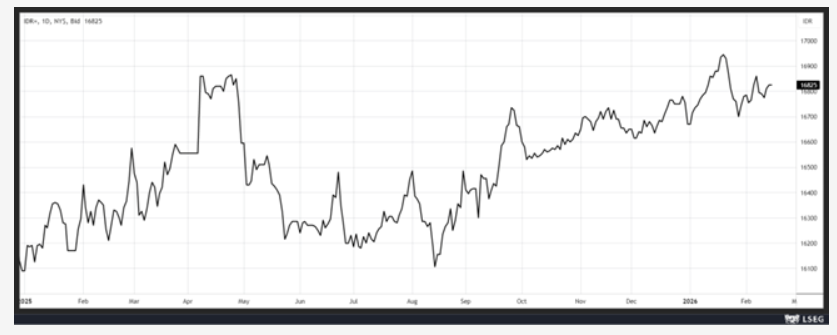

In Indonesië

De groei was stevig: voor geheel 2025 bedroeg deze 5,11%, tegenover 5,03% in 2024. Dit is het hoogste jaarlijkse groeipercentage sinds 2022, maar nog steeds lager dan het regeringsdoel van 5,2%. De stevige groei is te danken aan een stimuleringsprogramma dat de gezinsbestedingen heeft ondersteund.

Deze huishoudelijke consumptie, die meer dan de helft van het Indonesische bbp vertegenwoordigt, steeg in het vierde kwartaal met 5,11%, het snelste tempo in meer dan twee jaar. Maar ook bedrijfsinvesteringen droegen aanzienlijk bij aan de groei, met een stijging van 5,09% voor heel 2025.

In tegenstelling tot de Thaise baht is de Indonesische roepia verzwakt tegenover de dollar, door een oplopend begrotingstekort en de benoeming van de neef van Prabowo bij de centrale bank, wat kapitaaluitstroom veroorzaakte.

Toch blijft de regering optimistisch en rekent ze op 5,4% groei dit jaar. Maar volgens Nailul Huda, econoom bij het Centrum voor Economische en Juridische Studies, is er een discrepantie tussen de hoge cijfers voor netto‑export in 2025 en de sterke groei van investeringen via ingevoerde machines. Dat doet sommige economen vermoeden dat de cijfers overschat zijn en dat de werkelijke groei lager ligt dan de regering beweert.

Stijgend tekort

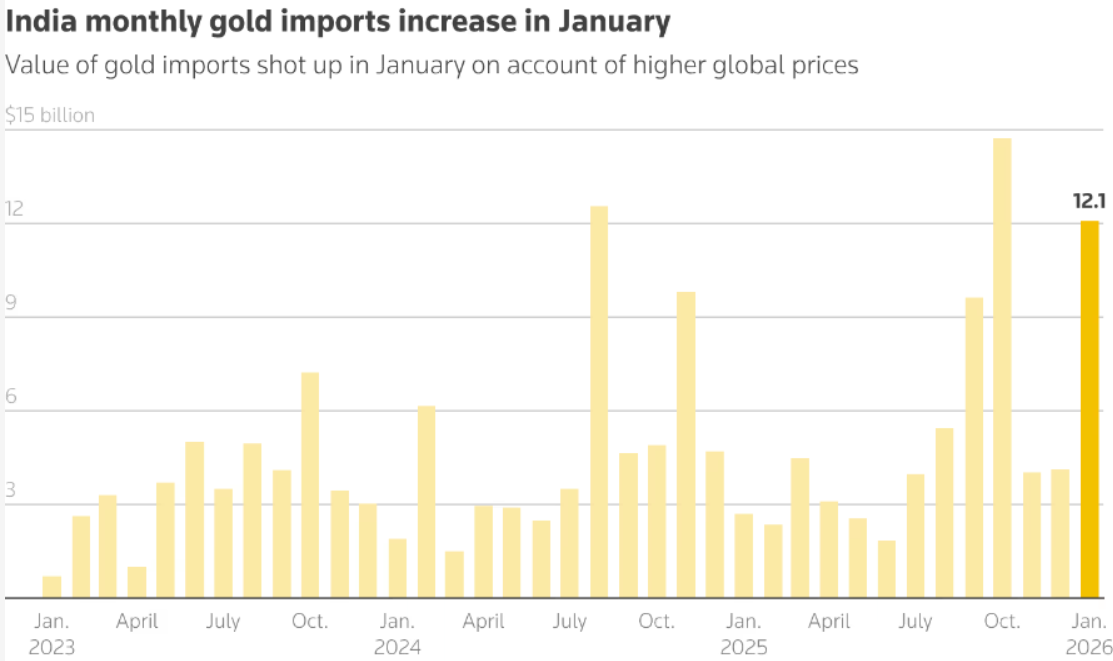

Het handelsdeficit van India bereikte in januari een recordniveau van 34,68 miljard dollar, door de nog steeds geldende Amerikaanse importtarieven van 50% en door de invoer van goud en zilver. Die invoer steeg maand-op-maand met 12%, terwijl de export in dezelfde periode met 5% daalde.

Indiase bedrijven hopen dat de overeenkomst met de Verenigde Staten binnenkort rond is: die zou de invoertarieven terugbrengen tot 18%, in ruil voor een vermindering van de Indiase aankopen van Russische olie en de toezegging om de invoer van Amerikaanse producten te verdubbelen. De overeenkomst zou volgende week afgerond moeten worden, waarna meer duidelijkheid volgt over de omvang van de vermindering van de Russische olie‑import. De export van goederen naar de Verenigde Staten, India's grootste exportmarkt, daalde in januari met 4,5% maand-op‑maand.

De goudimport steeg in januari tot 12,07 miljard dollar, tegenover 4,13 miljard in december. Dit komt doordat instromen in Indiase goud‑ETF’s gedekt moeten zijn door fysiek goud, en die instromen zijn bijna verdubbeld.

Arbeidsmarktrapport effent pad voor BoE-renteknip

De Bank of England hield haar beleidsrente twee weken geleden nipter (5-4) dan verwacht onveranderd op 3.75% en maakte via haar communicatie een opening voor een verdere, graduele, normalisatie van het monetaire beleid. Een volgende renteknip zou volgens de markt niet in juni, maar al in april een feit kunnen zijn. Beleidsmakers vroegen én kregen meer bewijs van loonmatiging, zodanig dat een volgende renteknip nu al een optie lijkt voor in maart. Het artikel is van de hand van Mathias Van Der Jeugt.

Inflatie op laagste peil sinds 2021

De eerste inflatiecijfers van het jaar waren meevallers. Het alomvattende jaarcijfer voor de eurozone dook beneden de 2%-grens en evenaarde (1.7% j/j) het laagste niveau sinds april 2021. En hoewel die beweging vooral op conto kwam van energie-gerelateerde basiseffecten vertraagden ook onderliggende kerninflatie (2.2%, laagste niveau sinds oktober 2021) en diensteninflatie (3.2%). Die laatste blijven wel boven de prijsstabiliteitsdoelstelling van de ECB. Lees het artikel hier.

Paniek in de logistiek

U hoorde misschien nog niet van Algorhythm, maar het bedrijf staat dezer dagen synoniem voor de vrees dat AI-oplossingen de traditionele en diep in het economisch weefsel gewortelde logistieke bedrijven stevig het vuur aan de schenen zullen leggen. Algorhythm zorgde met ronkende AI-statistieken immers voor forse koersdalingen bij Amerikaanse transport- en logistiekbedrijven zoals C.H. Robinson, RXO en Landstar. Zal de AI-disruptie ook de logistiek treffen? Lees hier het artikel van Tom Simonts.

Vooruitblik op Amerika

Voor de bel

- De Wall Street‑futures daalden licht. Beleggers kwamen terug van een vrije dag en bleven bezorgd over de mogelijke verstoringen die artificiële intelligentie kan veroorzaken, terwijl ook de bedrijfsresultaten aandacht vragen. Later op de dag zullen de markten uitspraken analyseren van Fed‑gouverneur Michael Barr en Mary Daly, voorzitter van de San Francisco Fed. Deze week ligt de focus vooral op het PCE‑inflatiecijfer dat vrijdag verschijnt en mogelijk meer duidelijkheid zal geven over het toekomstige rentebeleid van de Federal Reserve.

- In Europa bewogen de aandelenmarkten nauwelijks, terwijl beleggers inschatten hoe AI‑gedreven veranderingen bedrijfsmodellen kunnen beïnvloeden. In Azië zakte de Japanse Nikkei omdat beleggers winst namen, met weinig nieuwe impulsen, terwijl de verkiezingseuforie afnam en het resultatenseizoen op zijn einde liep. De beurzen in China en Hongkong bleven gesloten wegens het Chinees Nieuwjaar.

- Op de valutamarkten steeg de yen, doordat beleggers rekenen op verdere ondersteuning van de munt via het expansieve begrotingsbeleid van premier Sanae Takaichi. De dollarindex trok licht aan in afwachting van signalen van de Federal Reserve over het mogelijke tijdstip van renteverlagingen, wat druk zette op de goudprijs.

- De Brent‑olieprijs bleef vrijwel onveranderd, omdat beleggers zich voorbereidden op nucleaire gesprekken tussen Iran en de Verenigde Staten, en op vredesoverleg tussen de VS, Oekraïne en Rusland, beide in Genève.

Topnieuws

- De CEO’s van Goldman Sachs en Nasdaq zullen optreden als hoofdsprekers op een cryptoforum dat georganiseerd wordt door Donald Trump Jr. en Eric Trump op Mar‑a‑Lago. Op woensdag komen belangrijke Wall Street‑bestuurders en investeerders samen met federale ambtenaren en Amerikaanse beleidsmakers in de privéclub van voormalig president Donald Trump in Palm Beach, om te praten over de toekomst van financiën en technologie.

- Volgens bronnen van de Financial Times staat het Amerikaanse life‑sciencebedrijf Danaher dicht bij een overname van bijna 10 miljard dollar van Masimo, een producent van onder meer pulsoximeters.

- Het Amerikaanse farmabedrijf Eli Lilly, dat Mounjaro produceert, wil India uitbouwen tot een wereldwijde export- en productiehub. Dat kadert in de eerder aangekondigde investering van 1 miljard dollar in contractproductie in het land.

- Activistische investeerder Elliott heeft een belang van meer dan 10% opgebouwd in Norwegian Cruise Line. Volgens bronnen van de Wall Street Journal plant Elliott om veranderingen binnen het bedrijf af te dwingen.

Aandelen in de kijker

- Alibaba heeft een nieuw AI‑model voorgesteld, Qwen 3.5, dat volgens het bedrijf veel complexere taken zelfstandig kan uitvoeren dan eerdere versies. De technologie zou 60% goedkoper zijn en acht keer beter presteren bij zware workloads, en bovendien kunnen handelen binnen mobiele en desktopapps dankzij nieuwe ‘visuele’ agent‑capaciteiten.

- Bank of America verhoogde de totale vergoeding van CEO Brian Moynihan voor 2025 naar 41 miljoen dollar, een stijging van ruim 17% ten opzichte van vorig jaar. De beloning bestaat uit een salaris van 1,5 miljoen dollar en de rest in aandelen. De bank benadrukte zijn rol in sterke financiële prestaties, personeelszorg en filantropische inspanningen.

- Chevron heeft met een consortium exclusieve licenties getekend om naar aardgas te zoeken ten zuiden van Griekenland, waarmee de Amerikaanse aanwezigheid in de oostelijke Middellandse Zee verder groeit. Exxon Mobil onderzoekt intussen andere blokken in West‑Griekenland. Chevron zal nu vier diepe offshore‑zones aanvoeren rond de Peloponnesos en Kreta.

- Edwards Lifesciences heeft een omstreden ‘anti‑copycat’-beleid ingetrokken, na een klacht van een Indiase concurrent en onderzoek door de EU. De Europese Commissie beëindigde daarop haar onderzoek.

- Goldman Sachs zou van plan zijn om diversiteitscriteria zoals ras, genderidentiteit en seksuele oriëntatie te schrappen uit het selectieproces voor bestuurders, na druk van een conservatieve activistische aandeelhouder.

- Lowe’s schrapt ongeveer 600 kantoorfuncties (minder dan 1% van het personeel) om middelen meer richting winkels en klantgerichte teams te sturen. Het bedrijf biedt ontslagen werknemers financiële steun en begeleiding.

- Paramount Skydance heeft Rene Augustine, een voormalige juriste uit de Trump‑administratie, benoemd tot hoofd van wereldwijd openbaar beleid te midden van een aanhoudende overnamewedstrijd rond Warner Bros Discovery.

- Warner Bros Discovery overweegt opnieuw onderhandelingen te openen met Paramount Skydance, nadat het een bijgewerkt vijandig bod ontving, aldus Bloomberg. De raad van bestuur weegt af of Paramount een aantrekkelijker deal kan bieden dan het huidige akkoord met Netflix.

- Sanofi breidt zijn activiteiten in Hyderabad, India, aanzienlijk uit via een investering van enkele honderden miljoenen en wil zijn personeelsbestand daar tot meer dan 4.500 werknemers laten groeien.

- Uber breidt zijn maaltijdbezorgingsdienst volgend jaar uit naar zeven nieuwe Europese landen, waaronder Tsjechië, Griekenland en Roemenië, en verwacht hierdoor meer dan 1 miljard dollar extra boekingen te realiseren in drie jaar tijd.

- Valero Energy is van plan tot 6,5 miljoen vaten Venezolaanse olie te kopen in maart, wat het bedrijf de grootste buitenlandse verwerker van Venezolaanse olie zou maken sinds de VS president Maduro arresteerde.

- ByteDance belooft maatregelen om ongeautoriseerd gebruik van intellectuele eigendom via zijn AI‑videogenerator Seedance 2.0 te voorkomen, na dreigende juridische stappen van Amerikaanse studio's zoals Disney. De tool zou volgens klachten beelden genereren met personages uit franchises zoals Star Wars en Marvel zonder toestemming.

Aanbevelingen

• AeroVironment: JPMorgan start de opvolging van het aandeel met een "overwogen"-aanbeveling en een koersdoel van 320 dollar, daarbij stellend dat het bedrijf goed gepositioneerd is om groei in de mid‑tien procenten te realiseren dankzij zijn blootstelling aan snelgroeiende segmenten binnen defensie.

• Intuitive Machines: B Riley verhoogt het koersdoel van 20 dollar naar 25 dollar, gesteund door een aanhoudend gunstig klimaat voor ruimte‑ en maancommercialisering, wat kan zorgen voor versnelde groei.

• Kinsale Capital Group: Jefferies verlaagt het koersdoel naar 392 dollar van 433 dollar, aangezien de concurrentie in commerciële vastgoedverzekeringen naar verwachting een rem zal blijven zetten op de groei.

• Mohawk Industries: Jefferies verhoogt het koersdoel naar 144 dollar van 128 dollar, nadat het bedrijf vierdekwartaalresultaten boven de verwachtingen rapporteerde en voorspelde dat de omzet en winst in 2026 zullen groeien.

• Yelp: JPMorgan verlaagt het koersdoel van 30 dollar naar 22 dollar, nadat het bedrijf een bescheiden meevaller in het vierde kwartaal rapporteerde maar een vooruitzicht voor 2026 gaf dat ruim onder de verwachtingen ligt.

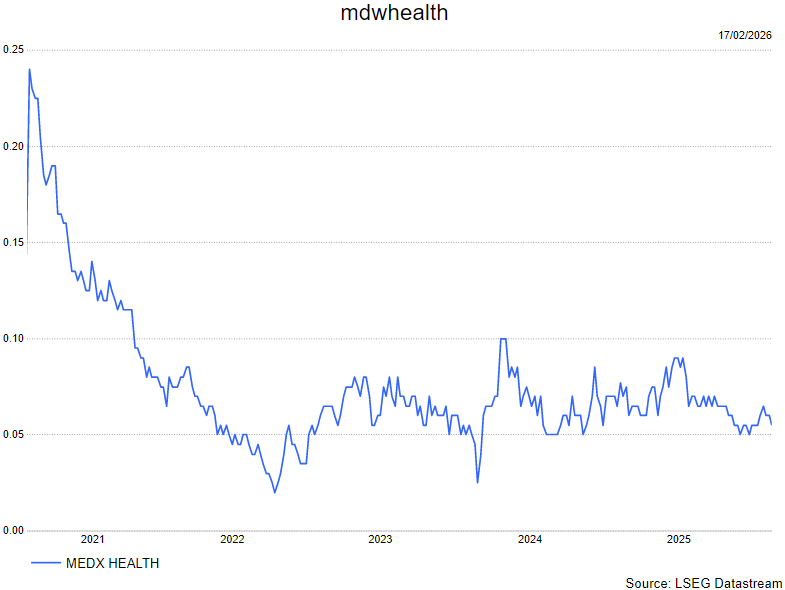

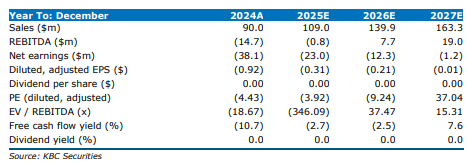

mdxhealth verhoogt vooruitzichten dankzij sterke groei ExoDx

mdxhealth verhoogt zijn omzetvooruitzichten voor 2026 naar 139,9 miljoen dollar, gedreven door de overname van ExoDx en nieuwe commerciële kruisbestuiving met de GPS‑test. De onderneming blijft volgens KBC Securities‑analist Mathijs Geerts Danau stevig in groeimodus, maar zal bijkomende financiering nodig hebben om toekomstige kasuitstromen op te vangen. Dat alles brengt hem ertoe zijn inschatting voor de groei te verhogen en het koersdoel op te trekken.

MDxHealth is een bedrijf in commerciële precisiediagnostiek dat bruikbare moleculaire diagnostische informatie verschaft om de diagnose en behandeling van prostaatkanker en andere urologische aandoeningen te personaliseren. De tests van het bedrijf zijn gebaseerd op eigen genetische, epigenetische en andere complexe moleculaire technologieën, en helpen artsen bij de diagnose van urologische kankers, de prognose van het risico op herhaling, alsook de voorspelling van de respons op een speciReke therapie. De bedrijfsactiviteiten van het bedrijf zijn gevestigd in Herstal (België) en Irvine (VS) en de laboratoriumactiviteiten zijn gevestigd in Nijmegen (Nederland) en Irvine (VS).

Hogere omzetverwachting voor 2026 na sterke voorlopige cijfers

mdxhealth publiceerde voorlopige jaaromzetcijfers voor 2025 van 109 miljoen dollar, volledig in lijn met de marktverwachtingen. Tegelijk gaf het aan in 2026 een omzet van 137 tot 140 miljoen dollar te verwachten. Op basis daarvan verhoogt Mathijs zijn eigen raming voor 2026 naar 139,9 miljoen dollar, een stevige jaar‑op‑jaargroei van 28 procent.

Belangrijkste motor: ExoDx en hogere liquid‑based testinkomsten

Volgens Mathijs komt de verhoging voornamelijk door de sterke groei van de liquid‑based testen, die hij op vijftig procent jaar‑op‑jaargroei inschat. De recent geïntegreerde ExoDx‑test speelt daarin een sleutelrol. Bovendien ziet hij duidelijke opportuniteiten voor kruisverkoop tussen ExoDx‑klanten en gebruikers van de GPS‑test, wat de omzetbasis verder versterkt.

Vooruitzicht op winstgevendheid in 2027

mdxhealth bereikte midden 2025 al een positieve aangepaste EBITDA en mikt op een aangepaste EBITDA‑marge van tien procent tegen eind 2026. Noyens stelt dat de combinatie van omzetgroei, schaalvergroting en operationele hefboom een duidelijk pad naar winstgevendheid vormt.

Operationele leverage wordt zichtbaar

Hij verwacht dat vooral de commerciële uitrol van ExoDx en de toenemende integratie met GPS voor extra margeverbetering zal zorgen. Als de volumegroei zich doorzet zoals verwacht, acht hij het realistisch dat mdxhealth in 2027 winstgevend wordt.

Nood aan bijkomende financiering blijft een aandachtspunt

Hoewel de groeivooruitzichten volgens Noyens intact en attractief blijven, wijst hij ook op de financiële verplichtingen die de onderneming de komende jaren nog moet voldoen.

Kasuitstromen uit overnames en toekomstige herfinanciering

mdxhealth heeft in de komende vier jaar naar schatting 64,5 miljoen dollar aan kasuitstromen verbonden aan de ExoDx‑ en GPS‑acquisities. Daarnaast loopt in 2029 de lening van 100 miljoen dollar bij Orbimed af, wat herfinanciering vereist.

Gezien de huidige kaspositie en de geprojecteerde operationele kasstromen die nog onvoldoende zijn om deze verplichtingen volledig te dekken, verwacht Mathijs dat mdxhealth extra financiering zal moeten aantrekken.

KBC Securities over mdxhealth

De KBC Securities‑analist benadrukt dat mdxhealth dankzij ExoDx, de nieuwe kruisverkoopkansen met de GPS‑test en de duidelijk zichtbare schaalvoordelen in een sterke groeifase blijft. Dat ondersteunt volgens hem de verwachting dat de onderneming in 2027 winstgevend kan worden. Hij wijst er wel op dat bijkomende financiering noodzakelijk zal zijn om toekomstige kasuitstromen en schuldeisen op te vangen.

Mathijs heeft een kope-aanbeveling en koersdoel van 6 dollar.

Koersdoel: 6 dollar

Aanbeveling: Buy

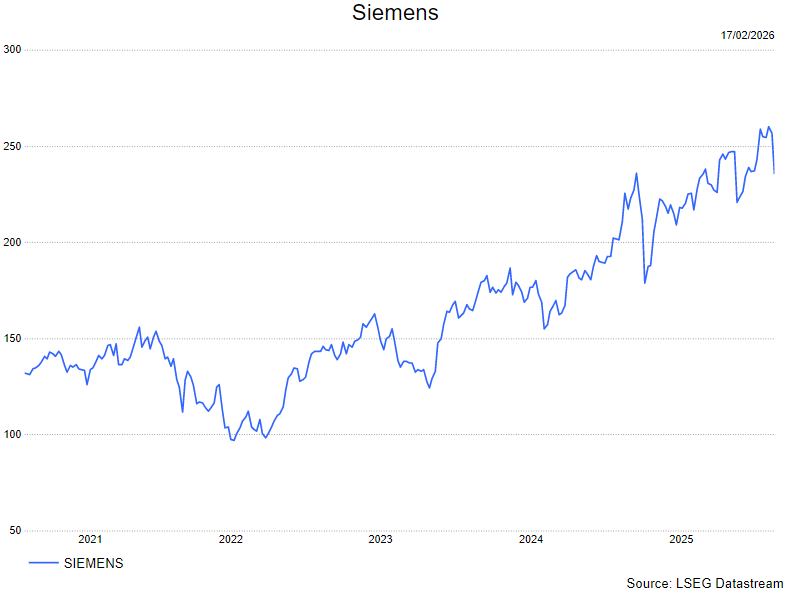

Siemens onder druk na onrust rond digital‑twinsoftware

De koers van Siemens kreeg een stevige klap nadat een datapunt vanuit de liftenproducent Schindler twijfel zaaide over de haalbaarheid en betrouwbaarheid van digital‑twinsoftware. Dat datapunt was in eerste instantie gericht op Dassault Systèmes, maar de markt trok de bezorgdheid meteen door naar andere aanbieders zoals Siemens. Dat zegt KBC Securities‑analist Andrea Gabellone, die benadrukt dat de marktgevoeligheid rond industriële software bijzonder hoog blijft.

Siemens?

Siemens behoort tot de giganten op het gebied van elektronica en industriële engineering en is actief via de segmenten Digital Industries (DI), Smart Infrastructure (SI) en Mobility. Siemens heeft ook een belang in het beursgenoteerde bedrijf Siemens Healthineers en in Siemens Energy. De andere segmenten (Financiële Diensten en Holdingmaatschappijen) vertegenwoordigen een klein deel van de groepsinkomsten.

Marktreactie op Schindler‑signaal slaat breder uit

Aanleiding: problemen bij Dassault Systèmes

Volgens Andrea werd de verkoopgolf bij Siemens — ruim zeven procent verlies — rechtstreeks veroorzaakt door een melding dat Dassault Systèmes mogelijk werd geschrapt als softwareleverancier bij Schindler. Hoewel dit op het eerste gezicht een probleem is dat sterk bij Dassault zelf ligt, omdat zij er volgens hem na jaren nog niet in slaagden een werkbare digital twin‑oplossing te leveren, is de impact op de markt veel ruimer.

Beleggers extrapoleerden dit datapunt naar het volledige terrein van industriële software. Het gevolg: een scherpe daling bij alle spelers die digital‑twin- of PLM‑platformen aanbieden, waaronder Siemens.

Digital twin‑ecosysteem staat onder vergrootglas

Waarom Siemens bijzonder gevoelig is

Andrea benadrukt dat Siemens veel blootstelling heeft aan dit soort sentiment. Het bedrijf profileert zijn PLM‑platform Teamcenter (en Teamcenter X) namelijk expliciet als de ruggengraat voor het bouwen van een “complete digital twin”. Wanneer dan verhalen opduiken over mislukte of vastlopende digital‑twinimplementaties — zelfs al hebben ze niets met Siemens te maken — dan raakt dat rechtstreeks aan de geloofwaardigheid van Siemens’ Digital Industries‑software.

Die geloofwaardigheid is bovendien een belangrijke drijver voor de waardering van het bedrijf, gezien het softwareluik doorgaans een hogere multiple geniet dan de meer klassieke industriële activiteiten.

Uitstraling naar andere sectoren en spelers

Ook miningsoftware genoemd, maar risico volgens Noyens kleiner

Sommige marktpartijen trokken de bezorgdheid zelfs door naar andere niches zoals software voor mijnbouwapparatuur, verwijzend naar Weir en diens softwaredochter Micromine. Volgens Andrea is dat echter minder logisch: software intern ontwikkelen is voor kapitaalintensieve OEM’s meestal geen kernactiviteit én brengt een hoog faalrisico met zich mee. In dat segment ziet hij meer risico van nieuwe softwareconcurrenten dan van OEM’s die plots alles zelf gaan bouwen.

Schneider Electric: gematigde blootstelling via AVEVA

Indirect maar niet onbelangrijk risico

Hoewel Schneider Electric veel minder direct actief is in discrete PLM‑software, heeft het via AVEVA wél een duidelijke positie in industrial software. AVEVA zet sterk in op digital twins over de volledige levenscyclus van industriële assets. Volgens Andrea betekent dit dat ook Schneider geraakt kan worden wanneer de markt op grote schaal teleurgesteld raakt in de vooruitgang van digital‑twinprojecten.

Dat effect zit meer in marktsentiment en projecttiming dan in een directe bedreiging voor Schneider, maar het blijft wel een factor die — zoals gisteren — snel tot koersdruk kan leiden.

KBC Securities over Siemens en Schneider

In zijn oordeel benadrukt de KBC Securities‑analist dat de markt momenteel zeer gevoelig reageert op elk signaal dat wijst op vertraging of falen binnen digital‑twin- en PLM‑implementaties. Omdat Siemens zijn Teamcenter‑platform zo nadrukkelijk positioneert als de kern van een volledige digital twin, is het bedrijf volgens hem bijzonder vatbaar voor sentimentsschokken wanneer spelers zoals Dassault negatief in het nieuws komen. Schneider Electric heeft volgens hem een gematigde blootstelling via AVEVA, maar blijft niet volledig immuun voor bredere softwaretwijfels.

Andrea heeft een houden-aanbeveling voor Siemens met een koersdoel van 220 euro. Voor Schneider heeft Andrea een kopen-aanbeveling en koersdoel van 285 euro.

Bedrijfsnieuws uit Amerika

Tripadvisor wordt onder druk gezet door Starboard Value om het bestuur grondig te hervormen

- De Amerikaanse reiswebsite uitbater krijgt te maken met druk van activistische aandeelhouder Starboard Value, dat meer dan 9% bezit en een meerderheid van de acht bestuurszetels wil vervangen. Starboard bereidt een brief voor met zijn plannen, nadat Tripadvisor’s beurswaarde sterk daalde en de kwartaalresultaten de verwachtingen misten. Het fonds dringt tevens aan op een mogelijke verkoop van TheFork, het boekingsplatform van Tripadvisor.

Norwegian Cruise Line krijgt activistische druk van Elliott om prestaties en klantbeleving te verbeteren

- De Amerikaanse cruisemaatschappij kreeg een belang van meer dan 10% van activistische belegger Elliott, die wijzigingen wil doorvoeren om zowel de financiële prestaties als de gastervaring te verbeteren. Het bedrijf kampt met koersdalingen en een verwachte kwartaalwinst onder de verwachtingen, terwijl rivalen zoals Royal Caribbean beter presteren en sterkere vraag zien. Elliott heeft bovendien voormalig Royal Caribbean topman Adam Goldstein benaderd als mogelijke kandidaat voor een bestuurszetel.

Danaher zet grote stap in medische technologie met geplande overname van Masimo

- De Amerikaanse life sciencegroep staat op het punt Masimo over te nemen in een deal van bijna 10 miljard dollar, waarmee het zijn activiteiten zou uitbreiden naar patiëntmonitoring en oximeters. Masimo, verwikkeld in een langdurig patentgeschil met Apple, zou Danahers grootste acquisitie zijn sinds de aankoop van Abcam in 2023. Volgens de Financial Times kan de overname, die Danahers portfolio richting medische apparatuur versterkt, al op dinsdag worden aangekondigd.

Samsung krijgt hoger koersdoel van KBC Securities

Samsung Electronics?

Samsung Electronics is een van de grootste elektronicaconcerns ter wereld. De meeste naamsbekendheid geniet het bedrijf als producent van smartphones en een breed scala aan huishoudtoestellen. Het grootste deel van de winst wordt echter geboekt op de verkoop van onderdelen (chips en beeldschermen) aan andere hardware producenten.

Het aandeel Samsung is sinds begin dit jaar 53% gestegen. Sinds begin 2025 bedraagt de stijging 247%. De vraag (of het tijd is) om winst te nemen klinkt dan ook steeds luider…

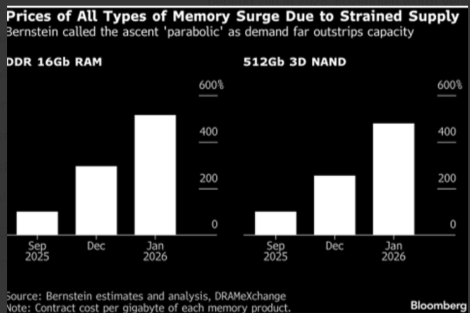

Tijdens het voorbije resultatenseizoen waarschuwden een heleboel CEO’s voor de negatieve gevolgen van het tekort aan geheugenchips, in het bijzonder DRAM. De tekorten drijven de prijskaartjes op voor alles van laptops en smartphones tot auto's en datacenters. Bovendien voorspellen sommigen dat de crisis nog erger zal worden.

De reden voor de ongezien tekorten is uiteraard de explosieve groei in de uitbouw van AI-datacenters. Deze hebben niet alleen krachtige GPU’s nodig, maar eveneens enorme hoeveelheden geheugen (chips). De vraag naar HBM (High Bandwith Memory), een soort DRAM dat specifiek geschikt is voor training en inferentie van AI-modellen, wordt verwacht dit jaar met maar liefst 70% te stijgen. Aangezien de hyperscalers in een race verwikkeld zijn om zo snel mogelijk hun datacentercapaciteit op te schalen, is hun vraag naar DRAM zeer prijsinelastisch. Daardoor moeten producenten van consumentenelektronica vechten om een slinkende voorraad geheugenchips.

Tekenend is dat Sony (geen aanbeveling) zou overwegen om het debuut van de volgende PlayStation-console uit te stellen tot 2028 of zelfs 2029. Verder verlagen Chinese smartphonemakers zoals Xiaomi en Oppo (beide geen aanbeveling) hun verkoopdoelstellingen voor 2026. "RAMmageddon" is de term die sommigen gebruiken om te beschrijven wat er op komst is.

Dat de situatie ongeëvenaard is, is duidelijk. Maar hoe lang ze zal aanhouden is voorwerp van discussie. De meeste analisten zijn het erover eens dat dit zeker tot eind dit jaar zo zal zijn.

Geheugenchipproducenten proberen hun capaciteit nu zo snel mogelijk op te schalen. Gezien de forse vraagcorrectie na Covid, stond de bouw van nieuwe fabrieken de laatste jaren evenwel op een laag pitje. En na de aanvang van de bouw van een volledig nieuwe fabriek duurt het al gauw twee jaar vooraleer de productie van start kan gaan. De groei van het aanbod zal dus relatief beperkt zijn in 2026. Bovendien wordt verwacht dat de vraag ook de komende jaren stevig zal blijven groeien.

KBC Securities over Samsung

Ondertussen zien we dat de prijsstijgingen voor DRAM (maar ook NAND) in het eerste kwartaal de verwachtingen blijven overtreffen. Dit betekent dat de winstverwachtingen voor Samsung te laag zijn. KBCS verwacht dan ook verdere opwaartse herzieningen. Tegen deze achtergrond van een geheugenchip-supercyclus wil KBCS beleggers behoeden voor het prematuur winstnemen.

Uiteraard zijn correcties in de aandelenkoers niet uit te sluiten na zo’n sterk parcours. Maar gezien het uitermate gunstige fundamentele plaatje denkt de analist van KBC Securities, Kurt Ruts, dat deze eventuele ‘dips’ aankoopkansen zullen blijken.

Kurt bevestigen de kopen-aanbeveling maar verhoogt het koersdoel van 3.000 dollar naar 3 925 dollar.

Europees aandelennieuws

Indra krijgt steun van Third Point voor overname van Escribano Mechanical & Engineering ondanks aandeelhouderszorgen

- De Spaanse defensiegroep kreeg er een nieuwe aandeelhouder bij nu het Amerikaanse hedgefonds Third Point een belang nam en zich achter het plan van de voorzitter schaart om het kleinere Escribano Mechanical & Engineering over te nemen. De mogelijke overname leidt tot spanningen bij bepaalde aandeelhouders vanwege het risico op belangenconflicten, aangezien EM&E eigendom is van voorzitter Ángel Escribano en zijn broer. Third Point ziet de deal echter als een strategische kans om een Spaanse defensiekampioen uit te bouwen.

Exor verkoopt Lifenet aan Reale Mutua en versterkt samenwerking tussen verzekeraars en zorggroepen

- De investeringsholding verkoopt samen met de oprichter van Lifenet Healthcare de Italiaanse groep van privéklinieken en diagnostische centra aan verzekeraar Reale Mutua. De verzekeraar verwerft 80% van Lifenet, terwijl oprichter Nicola Bedin 20% behoudt via zijn familieholding; de transactie waardeert Lifenet op ongeveer 600 miljoen euro. De deal onderstreept de trend waarbij verzekeraars nauwer samenwerken met zorggroepen om kosten te beheersen en groei te versnellen.

Equinor ontdekt nieuwe olievondst in het Granat gebied en onderzoekt koppeling aan Gullfaks infrastructuur

- De Noorse olie en gasproducent heeft in de Noordzee een vondst gedaan in het Granat prospect, goed voor een geschatte 1,3 tot 3,8 miljoen vaten olie equivalent. De ontdekking, waarin Equinor 51% bezit naast Petoro (30%) en OMV Norge (19%), ligt zo’n 190 kilometer ten noordwesten van Bergen. De partners onderzoeken of de nieuwe volumes kunnen worden gekoppeld aan de bestaande infrastructuur in het nabijgelegen Gullfaks gebied.

Rosebank Industries voert gesprekken over dubbele Amerikaanse overname en bereidt overstap naar Main Market voor

- De Britse investeringsmaatschappij voert vergevorderde gesprekken om twee Amerikaanse bedrijven over te nemen voor 3,05 miljard dollar, gefinancierd via een kapitaalverhoging van 1,9 miljard pond aangevuld met schulden. Volgens Sky News onderhandelt Rosebank met American Securities over de aankoop van CPM en MW Industries, terwijl eerdere overnames — zoals Electrical Components International in 2025 — een actief buy and build beleid bevestigen. Rosebank, dat genoteerd is op AIM, plant bovendien een overstap naar de Main Market van de London Stock Exchange in het tweede kwartaal, ongeacht of de deals worden afgerond.

Volkswagen versnelt kostenbesparingsplan richting 2028 om druk van China en VS tarieven op te vangen

- De Duitse autobouwer werkt aan een kostenverlaging van 20% tegen 2028 om de druk van hogere kosten, een zware Chinese markt en Amerikaanse tarieven op te vangen. Volgens Manager Magazin werd in januari een ingrijpend besparingsplan gepresenteerd aan het topmanagement, waarbij zelfs fabrieksluitingen ter sprake kwamen, al benadrukt de ondernemingsraad dat er een akkoord bestaat dat onnodige ontslagen en sluitingen uitsluit. De groep, die tegen 2030 al 35.000 banen in Duitsland schrapt en 1 miljard euro wil besparen bij het kernmerk, blijft inzetten op efficiëntere en lage emissie voertuigen ondanks hoge software en ontwikkelingskosten.

Siemens Energy krijgt duidelijke boodschap van aandeelhouders: eerst Gamesa stabiliseren, dan pas split optie bekijken

- De Duitse energietechnologiegroep krijgt van meerdere grote aandeelhouders de duidelijke boodschap dat eerst de verlieslatende windturbinedivisie Siemens Gamesa moet worden gestabiliseerd, vóór er ook maar aan een mogelijke afsplitsing wordt gedacht. Terwijl de activistische aandeelhouder Ananym Capital aandringt op een break up en Gamesa op termijn op 10 miljard dollar waarde schat, vinden institutionele beleggers zoals DWS en Deka Investment het te vroeg en leggen zij de prioriteit bij rendementsherstel en winstgevendheid, na het verlies van 1,36 miljard euro in 2025.

Hapag Lloyd versterkt positie als wereldwijde containerrederij met overname van ZIM ondanks Israëlische weerstand

- De Duitse rederij neemt ZIM Integrated Shipping Services over voor 4,2 miljard dollar in cash, waarmee het zijn positie als vijfde grootste containerrederij ter wereld verstevigt. De deal stuit in Israël echter op felle tegenstand: personeel in Haifa staakt en de burgemeester noemt de verkoop een risico voor de nationale veiligheid, ondanks een parallelle transactie waarbij investeringsfonds FIMI zestien schepen overneemt en een golden share wordt overgedragen aan de nieuwe Israëlische entiteit New ZIM. Hapag Lloyd financiert de overname met eigen middelen en tot 2,5 miljard dollar externe financiering.

InterContinental Hotels Group verhoogt aandeelhoudersrendement na sterke winstgroei en recordaantal hotelopeningen

- De Britse hoteluitbater rapporteerde een stijging van het operationeel segmentresultaat met 13% en een toename van de aangepaste winst per aandeel met 16% over boekjaar 2025. Het bedrijf kondigde bovendien een aandeleninkoopprogramma van 950 miljoen dollar aan, wat samen met het dividend neerkomt op 1,2 miljard dollar aandeelhoudersrendement in 2026. De groei werd ondersteund door margestijgingen, een recordaantal hotelopeningen en nieuwe merken die de expansiestrategie kracht bijzetten, terwijl IHG in 2026 rekent op stabielere marktomstandigheden in de VS en verdere groei in zakelijke reizen.

Enagás, de Spaanse gasnetbeheerder, verwacht in 2026 een lagere winst

- De Spaanse gasnetbeheerder verwacht in 2026 een lagere winst van 235 miljoen euro, tegenover 266,3 miljoen euro in 2025, toen de resultaten tijdelijk werden opgekrikt door activa verkopen en een arbitragevergoeding. De EBITDA verwachting daalt eveneens, van 675,7 miljoen euro naar 620 miljoen euro. In 2025 keerde Enagás nog terug naar een winst van 339,1 miljoen euro, na een verlies van 299,3 miljoen euro in 2024 door de verkoop van een Amerikaanse activa.

Mee met de markt: “Rentedaling windstille aandelen”

- De Europese beurzen deden gisteren nog hun best om de schijn hoog te houden, maar de realiteit was dat wereldwijde beleggers zich maar wat graag achter de gesloten deuren van Wall Street en een groot deel van de Aziatische beurzen (China, Hongkong, Singapore, Taiwan en Zuid-Korea) schaarden.

- Weinig handel, dus, met de groten van “Lunar New Year” én President's Day, en dus zat er schwung noch richting in de beurshandel. Zo tolde de Euro Stoxx 600 (+0,14%) een hele dag doelloos rond zijn as, met een status quo voor de BEL20 (-0,27%) en een licht verlies voor de DAX (-0,46%) en de CAC40 (+0,1%). In Azië deed Japan de deuren wél open (-0,5%), net zoals Australië (+0,5%). Beide richtingloos, en dat geldt ook voor de Europese futures.

- Op de grondstoffenmarkt speelde de olieprijs (-07,% tot 68.02 dollar per Brent-vat) zich wat in de kijker in de aanloop naar de hernieuwde nucleaire onderhandelingen tussen Iran en de VS, geflankeerd door de verwachting van OPEC+ aanbodverhogingen. Daarnaast oefende de marine van de Iraanse Revolutionaire Garde gisteren in de Straat van Hormuz. Die is – zoals geweten -- goed voor ongeveer 20% van de wereldwijde olietransporten en werd de facto nog nooit in zijn verleden afgesloten (al is daar altijd bijzonder veel speculatie over).

- Ondertussen blijven obligatiebeleggers wél alert. Zo daalde de Amerikaanse 10-jaarsrente met 1 basispunt naar 4,044% tot het laagste peil sinds begin december. De 2-jaarsrente breidde ook een vervolg aan de weeklange daling: -4 basispunten tot 3,39%. En dat was in Duitsland niet anders, want zowel de 2-jaarsrente (2,04%) als de 10-jaarsrente (2,73%) tikten enkele basispunten lager. Zelfs in Japan was dat het geval, want de 5-jaarsrente klokte af rond 1,65%, het laagste punt sinds 2 februari.

- Op de valutamarkten was er iets meer animo. De Amerikaanse dollar behield de recente winst tegenover de euro (€ 1 $1,1844) in afwachting van het Amerikaanse BBP-rapport en de publicatie van de notulen van de recente Fed-vergadering. Niet dat die veel richting zullen geven, maar bij windstilte zorgt zelfs een zucht voor opwinding.

- De Japanse yen verdapperde 0,15% ($1 = ¥ 153,28) nadat brakke economische data de roep voor (verplichte) extra economische stimulus aanjoegen, terwijl de Australische dollar verzwakte na de publicatie van de notulen van de vergadering van de Reserve Bank of Australia. Die meent dat de inflatie hardnekkig hoog zou blijven zonder de renteverhoging van eerder maand, en dat een nieuwe verhoging vooralsnog onzeker is.

- Zowel de Bitcoin (+0,1% tot $68.400) en Ether (+0,15% tot $1.980) stabiliseerden, terwijl de goudprijs (-1,6% tot 4.910 dollar) en de zilverprijs (-2,4% tot 74.75 dollar) wat terrein prijsgaven.

- Gelukkig waren er nog economische data. De Europese industriële productie viel in december zoals verwacht 1,4% terug ten opzichte van november, waarin de teller nog 0,3% steeg. Het einde aan “drie groeimaanden” volgt onder meer op een terugval van de productie van kapitaalgoederen (-1,9%) en energieproductie (-0,3%), terwijl duurzame consumptiegoederen wel 0,2% toenam. Op jaarbasis groeide de industriële productie nog 1,2%, waar de teller in november nog op 2,2% stond. Tot zover ‘Make Europe Great Again’, of – anders gezegd – er is nog veel werk aan de winkel.

- Op economische kalender speelt de VS geen hoofdrol, met enkel wat extra data over de arbeidsmarkt, de industriële activiteit en de woningmarkt. Dat is ook zo voor het VK, dat duiding geeft over de lonen, werkloosheid en productiviteit, zodat de ZEW-sentimentsindicatoren in de Eurozone én in Duitsland het belangrijkste datapunt markeert. Niet dat de ECB die data zal vertalen in een “wel of niet” scenario voor de rente, maar de ZEW-data leveren wél een belangrijke vinger aan de pols. En dan zijn er nog obligatieveilingen in Japan en Duitsland en die zijn natuurlijk belangrijk voor de rentemarkt.

- Bedrijfsresultaten komen er vandaag van onder meer Cadence Design, Carrefour, Coca‑Cola Europacific Partners, DKSH Holding, Devon Energy, Enagas, EQT, Genmab, InterContinental Hotels, Kerry Group, Kenvue, Labcorp, Leidos, Medtronic, Palo Alto Networks, Vulcan Materials en Watsco.

Beursnieuws België en Nederland

mdxhealth verhoogt omzetraming en koersdoel dankzij ExoDx groei en versterkte schaalvoordelen

- Na de voorlopige omzetcijfers van mdxhealth voor het volledige jaar 2025 en de omzetprognose voor 2026 in de vork van 137–140 miljoen dollar, heeft de analist van KBC Securities zijn model geüpdatet en de omzetraming voor 2026 verhoogd naar 139,9 miljoen dollar, gedreven door ExoDx en het synergiebereik met de GPS-test. De overname van ExoDx moet het sterke groeiprofiel van het bedrijf verzekeren, en de toegenomen schaal zou moeten toelaten verdere operationele leverage te realiseren. Het bedrijf heeft waarschijnlijk bijkomende financiering nodig om de kasuitstroomverplichtingen te dekken. De analist handhaaft de “Kopen”-aanbeveling maar verhoogt het koersdoel van 4,2 dollar naar 6 dollar.

DSM-Firmenich herfinanciert schulden met 1,5 miljard euro obligaties en scherpt bedrijfsfocus verder aan

- Het bedrijf kondigde de uitgifte van 1,5 miljard euro aan langlopende obligaties aan om bestaande schulden te herfinancieren. De recent aangekondigde verkoop van de ANH divisie, tegen een ondernemingswaarde van 2,2 miljard euro inclusief een mogelijke earn out, stelde teleur qua waardering maar zorgt wel voor een meer gefocust en samenhangend bedrijfsprofiel. Geen impact op de “Opbouwen”-aanbeveling en koersdoel van euro.

Agfa stelt koper van Offset Solutions formeel in gebreke na uitblijven betaling van 19,9 miljoen euro

- Het bedrijf meldde dat het verschuldigde bedrag van 19,9 miljoen euro, verbonden aan de verkoop van de Offset Solutions divisie, niet op de vervaldatum van 6 februari 2026 werd ontvangen. Slechts 2,0 miljoen euro van het betwiste deel was eerder betaald, waarna Agfa de koper formeel in gebreke stelde en onmiddellijke betaling eiste. Het bedrijf benadrukt dat het alle passende stappen zal ondernemen om de uitstaande vordering te innen, waardoor dit dossier onvermijdelijk een vervolg krijgt. Geen impact op de “Houden”-aanbeveling en koersdoel van 1 euro.

THEON bouwt op recordcijfers en exploderend orderboek om versnelde groei in 2026 en daarna waar te maken

- De Nederlandse defensie optronicaspecialist rapporteerde voor 2025 recordcijfers, met een omzetgroei van circa 26%, een stijging van de aangepaste EBIT met circa 28% en een EBIT marge van meer dan 26%. Het orderboek explodeerde dankzij een instroom van 1,3 miljard euro (+182%), aangevoerd door de grootste OCCAR order ooit voor draagbare nachtzichtsystemen. THEON start 2026 met een historisch hoge backlog, sterke structurele groeitrends en een fors uitgebreid productgamma. Het verwacht dit jaar een omzetgroei van circa 30%, waarvan meer dan 20% organisch, mede door de consolidatie van Kappa Optronics. De groep herbevestigt ook haar doel op middellange termijn van minimaal 15% organische groei per jaar, en geeft aan dat de 1 miljard euro omzetdoelstelling ruimschoots vóór 2030 kan worden gehaald.

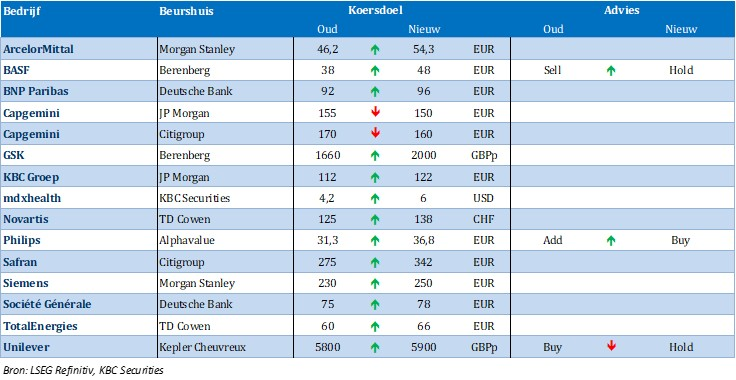

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 17/02/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.