wo. 28 mei 2025

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing (VGRR). Daarnaast heeft D'Ieteren Group een belang van 40% in TVH Parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

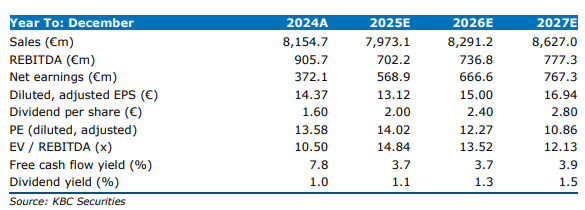

Hoewel de geactualiseerde doelstellingen voor 2024–2028 grotendeels in lijn waren met de verwachtingen van KBC Securities, is KBCS positief over de bevestiging van sterke onderliggende groeifactoren en de solide prestaties van Belron in het eerste kwartaal 2025. Met een geschatte vrije kasstroomrendement (FCF yield) van 6,0% in 2025 (voor M&A) vindt KBCS dat de huidige waardering van D’Ieteren de robuuste fundamenten onvoldoende weerspiegelt. Bovendien beschouwt KBCS de richtlijn van het bedrijf voor een samengestelde jaarlijkse groei (CAGR) van de aangepaste EBIT in de midden-enkele cijfers als conservatief, aangezien KBCS zelf uitgaan van een CAGR van 7%.

Belron

Hoewel de autonome omzetgroei in de VS de afgelopen kwartalen tegenviel door het vermijden van schadeclaims, verwelkomt KBCS de sterke prestaties in het eerste kwartaal 2025, wat de veerkracht van de prijszettingskracht van Belron onderstreept. Dit ondanks dat concurrent Boyd meldde dat claimvermijding ook in het eerste kwartaal 2025 aanhield. De geactualiseerde groeidoelstelling voor 2024–2028 tussen 5 en 9% wordt positief onthaald en herstelt het vertrouwen, zeker na de eerdere richtlijn van slechts midden-enkele cijfers voor 2025.

Geleidelijk een trackrecord opbouwen

D’Ieteren heeft de afgelopen jaren zijn portefeuille succesvol gediversifieerd met toevoegingen zoals PHE (Parts Holding Europe)en TVH Parts. Deze investeringen beginnen tastbare rendementen op te leveren; volgens KBCS heeft D’Ieteren sinds 2022 al een 1,5x rendement behaald op de initiële investering in PHE. Hoewel de autonome groei bij TVH Parts recent iets tegenviel door een zwakke macro-omgeving en de impact van een cyberincident, blijft KBCS positief over deze investering, die goed aansluit bij D’Ieterens expertise.

Ambities 2024–2028 blijven conservatief

Aangezien Belron, PHE en TVH Parts allemaal een omzetgroei tussen 5 en 9% cijfers verwachten, gecombineerd met verwachte margeverbeteringen, vindt KBCS de richtlijn van D’Ieteren voor een CAGR van de aangepaste EBIT rond de 5% aan de voorzichtige kant. Rekening houdend met een bescheiden bijdrage van overnames van 1,0–1,5% per jaar, voorziet KBCS een groei van ongeveer 7,0% per jaar over deze periode.

KBC Securities over d'Ieteren

Na herziening van onze ramingen komt KBCS uit op een SOTP-waardering (SOTP = Sum of the Parts) van 281,5 euro per aandeel, hoger dan de vorige 274,9 euro. Deze hogere waardering is te danken aan licht hogere waarderingen voor Belron, PHE en TVH Parts, deels gecompenseerd door een lagere waardering voor D’Ieteren Auto en de corporate kosten. Op geconsolideerde basis blijft D’Ieteren aantrekkelijk gewaardeerd, met een geschatte FCF-rendement (FCF= vrije kasstroom) van 6,0% in 2025 vóór M&A, oplopend tot 10,1% in 2028. Dit is vooral relevant gezien de structurele groeifactoren en sterke marktposities van de verschillende portfoliobedrijven.

Na toepassing van een korting van 20% op onze SOTP-waardering herhaalt KBCS een kopen-aanbeveling maar verhoogt het koersdoel van 220 euro naar 225 euro.