do. 15 mei 2025

D'Ieteren?

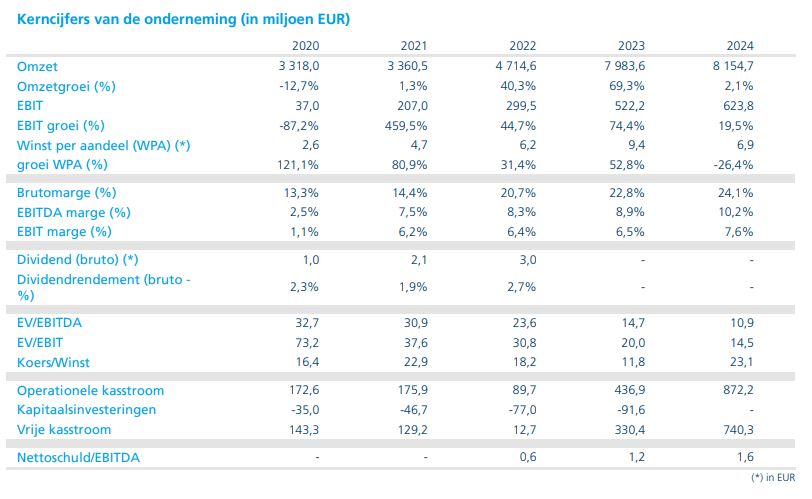

D'Ieteren Groep is een familiebedrijf dat historisch gegroeid is als exclusieve verdeler van het merk Volkswagen in België. De grootste positie van de groep is echter zijn participatie van 50% in Belron, de wereldleider op het gebied van de herstelling en vervanging van voertuigbeglazing (VGRR). Daarnaast heeft D'Ieteren Group een belang van 40% in TVH Parts, een toeleverancier van wisselstukken voor vorkheftrucks, een belang van 100% in het notitieboekjesbedrijf Moleskine en een belang van 100% in Parts Holding Europe (PHE), een leverancier van wisselstukken voor wagens.

Schuldaflossing hoog op de agenda

Tijdens de CMD heeft D'Ieteren zijn focus op kapitaalallocatie en sectoren verduidelijkt. Het bedrijf zal blijven prioriteit geven aan schuldaflossing. De aflossing van 500 miljoen euro aan brugleningen in 2025 zal voornamelijk gefinancierd worden door extra dividenden uit de divisie “Auto” van ongeveer 400 miljoen euro in 2025.

Hoewel D'Ieteren eerder aangaf geen gebruik te willen maken van schulden op holdingniveau, lijkt het nu open te staan voor tijdelijke extra schulden indien een kans zich voordoet, maar alleen als het activum cash genererend is.

Daarnaast heeft D'Ieteren zijn focusgebieden voor nieuwe investeringsmogelijkheden teruggebracht van vier naar twee: bedrijfsdiensten (zoals Belron) en industrie (zoals PHE & TVH).

In VK en VS komt Belron langs

Carlos Brito's eerste presentatie als CEO van Belron bevatte geen grote verrassingen. Hij bevestigde de voortzetting van de bestaande strategie en onderliggende groeitrends. Om meer volumes te behalen, zal Belron meer investeren in mobiele diensten (langsgaan bij klanten om herstellingen door te voeren), vooral in de VS en het VK.

Gezien de stijging van de verzekeringspremies* zal Belron ook meer investeren in de cashmarkt, waar het momenteel ondervertegenwoordigd is. Bovendien blijft Belron geografische uitbreiding monitoren, met recent gestarte eigen operaties in Ierland.

* Belrons klanten bevinden zich vooral in de verzekeringsmarkt (70% van de omzet). Als er schade is aan een ruit, komt de verzekering tussen. In de cashmarkt (klanten die contant betalen) is Belron wat minder aanwezig. Als de verzekeringspremies stijgen, zullen klanten kleine verzekeringsuitgaven niet op hun verzekering zetten en zelf contant betalen om zo stijgende premies te vermijden.

PHE op overnamepad

Het management van PHE liet een sterke indruk achter tijdens de CMD, vindt Michiel. PHE ziet aanzienlijke groeimogelijkheden zoals verdere fusies en overnames in bestaande markten, geografische uitbreiding en SKU-verbetering (Stock Keeping Unit ofwel een manier om je voorraden bij te houden). PHE gelooft dat er ruimte is om ongeveer 600 miljoen euro aan inkomsten te verwerven in de komende jaren, wat zou resulteren in een groei door fusies of overnames van ongeveer 5% per jaar tussen 2024-2028.

Geen verrassingen in financiële vooruitzichten

De financiële vooruitzichten voor 2024-2028 waren grotendeels in lijn met de verwachtingen, maar Belrons vooruitzichten voor een groei met 5 à 9% en een aangepaste bedrijfswinst (EBIT)-voorspelling van "minstens" 25% waren iets beter dan verwacht.

Belrons cijfers voor het eerste kwartaal van 2025 waren sterk, met een organische omzetgroei van 4%, hoewel het kwartaal 2 dagen minder telde. Gecorrigeerd voor het kalendereffect, was de organische omzetgroei dichter bij 6%, wat een lichte verbetering laat zien ten opzichte van de 5,8% in 2024.

KBC Securities over D'Ieteren

Michiel blijft positief over D'Ieteren en bevestigt de “Kopen”-aanbeveling met een koersdoel van 220 euro.