wo. 10 nov 2021

General Electric splitst zich op in drie divisies

General Electric (GE) zal zichzelf opsplitsen in drie delen: een Healthcarebedrijf, een Powerbedrijf en een Aviationbedrijf. KBC Asset Management-analist Alex Martens is niet verrast door het nieuws. Verschillende andere grote bedrijven deden het GE onlangs voor. Beleggers verkiezen immers “focus” eerder dan “breedte”. De timing is wel een verrassing. De opsplitsing komt vroeger dan verwacht.

Alles opgesplitst tegen begin 2024

De opsplitsing zal gebeuren als volgt:

- Een Healthcarebedrijf, via een belastingvrije spin-off van GE Healthcare die begin 2023 moet zijn afgerond.

- Een Powerbedrijf, bestaande uit GE Power, GE Renewables en GE Digital, dat begin 2024 moet zijn afgerond.

- Wat rest van GE wordt dan een Aviationbedrijf.

Verwachting op korte termijn

Het lijkt erop dat de eerstvolgende cijfers niet beter zullen zijn dan de verwachtingen van het management, meent analist Alex Martens. Hij verwacht zelfs dat de onderliggende cijfers lager zullen zijn dan de ramingen, zoals dat in de laatste jaren nog het geval was. Volgens hem investeerde GE te weinig in veel van zijn activiteiten en dat zal in de toekomst op de groei en de marges wegen.

KBC Asset Management over GE

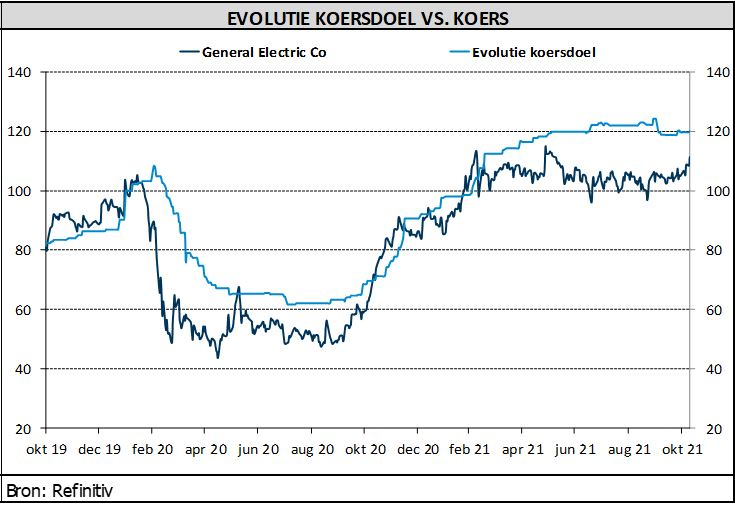

KBC Asset Management-analist Alex Martens denkt dat een opsplitsing van GE de juiste stap is. Maar voorlopig ziet hij weinig opwaarts potentieel voor het aandeel. Als hij een som-der-delen-model toepast en de verschillende divisies aan de hoogste waardering meeneemt én ook nog eens de meest optimistische winstverwachtingen toepast, komt hij uit op een vork van 110 tot 120 dollar voor het aandeel. Als hij echter redelijkere veronderstellingen en waarderingen gebruikt, lijkt een waardering van tussen 80 tot 90 dollar aannemelijker.

Bovendien leert de ervaring dat wanneer een spin-off wordt aangekondigd, de aandelen amper bewegen tot wanner de spin-off rond is. Beleggers in GE zullen dus een lange tijd (meer dan een jaar) moeten wachten om het aandeel te zien bewegen.

Dit alles leidt ertoe dat analist Alex Martens de “Verkopen”-aanbeveling handhaaft. Vroeger was GE één bedrijf, waardoor er een waardering op basis van toekomstige cashflows kon worden toegepast. Aangezien het nu drie bedrijven worden, wordt er een som-der-delen-benadering gebruikt. Met een korting van 10% op het midden van de prijsvork van 80 tot 90 dollar, komt hij uit op een koersdoel van 76 dollar.

.

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat er morgen en vrijdag op de beleggersagenda staat:

Donderdag 11 november

- Bedrijfsresultaten

- AEGON - SBM Offshore - 3I Group - A2A - Acs - Aegon - Arcelormittal - Assura - Atlantia - Auto Trader - B&M European - Bechtle - Burberry Group - Diasorin - Evotec - Generali - Merck - Nexi - Poste Italiane - Prysmian - Rwe - Scout24 - Siemens - WH Smith -Tapestry

- Investeerdersevents

- BHP Group (algemene vergadering) - Daimler (investeerdersdag) - NXP Semiconductors (investeerdersdag)

- Ex-dividend

- Equinor - Softcat - Royal Dutch Shell - BP - J Sainsbury - Naturgy Energy Group - Electricité de France

- Macro-economie

- VS: financiële Japan: PPI

- VK: BBP, industriële productie, handelsbalans

Vrijdag 12 november

- Bedrijfsresultaten

- Boskalis - KBC - Vopak - Texaf - Astrazeneca - Deutsche Telekom - Deutsche Wohnen - Fortum - Knorr-Bremse - Merlin Propertie - Pinduoduo

- Investeerdersevents

- Estée Lauder (algemene vergadering) - Becton Dickinson and Co (investeerdersdag) - Skandinaviska Enskilda Banken (buitengewone algemene vergadering)

- Ex-dividend

- APERAM - Kroger - Kindred Group - Eli Lilly & Co - Walgreens Boots Alliance - Church & Dwight - Cintas - Westinghouse Air Brake Technologies - International Paper - CF Industries Holdings - Southern - Entergy - Rockwell Automation - Teleflex - Exelon - AmerisourceBergen - Coterra Energy - Capital One Financial - KLA

- Macro-economie

- VS: sentimentsindicatoren Universiteit van Michigan

- EU: industriële productie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Ahold Delhaize verhoogt opnieuw verwachtingen voor 2021

- ABN Amro overtreft verwachtingen in derde kwartaal

- Biocartis bevestigt jaardoelstellingen

- Meest verhandelde aandelen bij Bolero

- bpost doet beter dan marktverwachting in derde kwartaal

- Ageas verpulvert de verwachtingen

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Rivian maakt vandaag beursdebuut

- Rivian, producent van elektrische wagens, gaat vandaag tegen 78 dollar per aandeel naar de beurs, goed voor een waardering van bijna 70 miljard dollar. De groep haalt bij de operatie meer dan 11,93 miljard dollar op en verwerft daarmee een plaats in de top-10 van de grootste IPO’s aller tijden in de VS. De introductieprijs ligt boven de verhoogde prijsvork van 72 tot 74 dollar. Aanvankelijk werd slechts gemikt op 57 tot 62 dollar. Amazon, dat onlangs bekend maakte dat het een belang van ongeveer 20% heeft in Rivian, heeft het orderboek alvast aangedikt met een bestelling van 100.000 bestelwagens.

Koers van Tesla nog steeds onder druk na Musks Twitterenquête

- Het aandeel Tesla (-12%) blijft ondertussen onder druk staan in de aanloop naar een mogelijke aandelenverkoop door Elon Musk. Bijna 200 miljard dollar aan marktkapitalisatie ging ondertussen in rook op sinds Musks aankondiging van een eventuele verkoop van 10% van zijn aandelen.

DoorDash lijft Finse Wolt Enterprise in

- DoorDash verstevigt zijn positie op de Europese markt van afhaalmaaltijden en neemt de Finse sectorgenoot Wolt Enterprises over in een all-stock deal ter waarde van ongeveer 7 miljard euro. Het is de grootste deal in de sector sinds de overname van Grubhub door Just Eat Takeaway.com voor 7,3 miljard dollar. DoorDashs aandelen, uitgegeven als onderdeel van de deal, worden gewaardeerd op 206,45 dollar per aandeel. Wolt, opgericht in 2015, telde eind september meer dan 2,5 miljoen maandelijkse actieve gebruikers. De omzet van DoorDash steeg in het derde kwartaal trouwens met 45% tot 1,28 miljard dollar, waarmee de ramingen van 1,18 miljard dollar werden overtroffen.

General Electric Company splitst in drie divisies

- Technologie concern General Electric Company (GE) (+2,6%) splitst zichzelf in drie delen: een Healthcarebedrijf, een Powerbedrijf en een Aviationbedrijf. De splitsing betekent het einde van het 129 jaar oude conglomeraat dat ooit het meest waardevolle Amerikaanse bedrijf was en een wereldwijd symbool van de Amerikaanse zakelijke macht. Het volgt op het uiteenvallen van andere, grote, gediversifieerde bedrijven omdat beleggers eerder de voorkeur hebben voor focus dan voor breedte. De afwikkeling van de deal zal nog een eind op zich laten wachten en dus zullen beleggers nog wat geduld moeten uitoefenen. KBC Asset Management handhaaft bijgevolg de “Verkopen”-aanbeveling.

The Hertz Corporation maakt belabberde beursgang

- Er wachtte de aandelen van het autoverhuurbedrijf The Hertz Corporation geen warm welkom bij hun terugkeer naar de beurs. De aandelen daalden met 9,8%. Vorige week werd het aanbod van aandelen met 20% verhoogd tot 44,52 miljoen en de uitgifteprijs werd vastgelegd op 29 dollar, de bovenkant van de prijsvork. Na het faillissement in 2020 verdween Hertz van de beurs, maar de stukken werden wel nog “over te counter” verhandeld.

Nvidia biedt tools aan om metaverse te creëren

- Nvidia (-0,5%) gaf dinsdag een reeks tools voor softwareontwikkelaars vrij. Die zijn bedoeld om de ontwikkelaars te helpen bij het creëren van een "metaverse" van driedimensionale virtuele werelden. Daarbij kan kunnen de ontwikkelaars veel meer rekenkracht van Nvidia's chips gebruiken. De Omniversetools helpen verschillende apps, die worden gebruikt om driedimensionale werelden te creëren, om beter samen te werken. Die apps kunnen onder meer ingezet worden in de technologie voor zelfrijdende auto’s en vrachtwagens.

Luminar tekent contract met Nvidia voor leveren van sensoren

- De aankondiging van Nvidia was onder meer goed nieuws voor Luminar (+15%) dat een contract binnenhaalde voor de levering van sensoren voor Nvidias nieuwe technologieplatform. Dat platform wordt ontwikkeld voor auto- en vrachtwagenbouwers en vrachtwagens. Er werden geen financiële details bekendgemaakt.

Roblox pakt uit met sterke kwartaalcijfers

- Er stond geen maat op de aandelen van Roblox (+42,2%) nadat het videogamebedrijf met sterke kwartaalcijfers uitpakte. Roblox rapporteerde een omzet van 637,8 miljoen dollar, een stijging van 28% en iets beter dan de verwachte 636,5 miljoen dollar. De groep telde meer dan 47,3 miljoen gemiddelde dagelijks actieve gebruikers in het derde kwartaal, een stijging van 31% op jaarbasis. En daar stopt het niet mee. Roblox zei dat het gemiddelde aantal dagelijks actieve gebruikers met 43% steeg tijdens de eerste 27 dagen van oktober.

Zynga ziet omzet stevig stijgen

- Nog in de gamingsector rapporteerde Zynga (+9,4%) een verlies van 4 cent per aandeel in het derde kwartaal van 2021, minder dan de 11 cent een kwartaal eerder. De omzet steeg met 40% op jaarbasis tot 704,7 miljoen dollar, beter dan verwacht. Zyngas online gameomzet (81,0% van de totale omzet) steeg met 31% tot 571 miljoen dollar, terwijl omzet uit reclame en andere inkomsten (19% van de totale omzet) met 99% steeg tot 133,6 miljoen dollar.

Royal Caribbean Group ziet topman vertrekken

- Wissel aan de top bij Royal Caribbean Group (-2,5%) die zijn CEO Richard Fain na een ambtstermijn van 33 jaar ziet vertrekken in januari 2022. CFO Jason Libert stapt in zijn schoenen. Fain zei dat "het de juiste tijd was om terug te treden" nu de meeste schepen van het bedrijf opnieuw in de vaart zijn.

Palantir Technologies’ omzet overtrof de verwachtingen

- Data-analysebedrijf Palantir Technologies (-9%) verwacht dat de omzet over het huidige kwartaal boven de verwachtingen van Wall Street zal uitkomen, gesteund door een sterke portefeuille van zowel commerciële als overheidscontracten. Het bedrijf overtrof ook de verwachtingen voor de omzet van het derde kwartaal, voegde 34 netto nieuwe klanten toe en sloot 54 deals van 1 miljoen dollar of meer. Het bedrijf is vandaag nog steeds sterk afhankelijk van overheidscontracten, maar meldde dat zijn Amerikaanse niet-gouvernementele inkomsten meer dan verdubbeld zijn tijdens het derde kwartaal.

Oracle werkt samen met Indiase telecomgroep

- Cloud dienstverlener Oracle (-0,6%) slaat de handen in elkaar met de datacenterdivisie van de Indiase telecomgroep Bharti Airtel. Het partnerschap met Airtel Nxtra zal Oracle, dat een cloudregio heeft in de financiële hoofdstad Mumbai en een andere in het zuidelijke techhub Hyderabad, helpen om de capaciteit in de regio verder uit te breiden.

Meta Platforms pakt advertenties aan

- Sociale mediabedrijf Meta Platforms, het vroegere Facebook (-0,9%), plant om gedetailleerde ad-targetingopties, die verwijzen naar "gevoelige" onderwerpen, zoals advertenties op basis van interacties met inhoud rond ras, gezondheid, religieuze praktijken, politieke overtuigingen of seksuele geaardheid, te verwijderen. Het bedrijf haalt het overgrote deel van zijn inkomsten haalt uit digitale reclameen is de afgelopen jaren hevig op de korrel genomen over zijn ad-targetingmogelijkheden en -regels

Ageas verpulvert de verwachtingen

Ageas rapporteerde een set sterke resultaten, die boven de analistenverwachtingen uittorenden, zowel in Europa en Azië als in Leven en Niet-leven. In de marge drukte een negatieve herwaardering de vreugde en eisten de overstromingen van deze zomer in België en het VK zoals verwacht hun tol. Het nettoresultaat van de groep bedroeg 568 miljoen euro, terwijl op 506 miljoen werd gemikt. Het verzekeringsresultaat kwam uit op 777 miljoen euro, meer dan de verhoopte 718 miljoen euro. Geen impact op het koersdoel van 57 euro en het “Kopen”-advies, meldt KBC Securities-analist Thomas Couvreur.

Leven en Niet-Leven doen beter dan verwacht

Het nettoresultaat van de groep kwam uit op 568 miljoen euro, terwijl analisten slechts op 506 miljoen euro rekenden. Dat cijfers werd ondersteund door sterke prestaties van Leven. Het verzekeringsresultaat van 777 miljoen euro bevond zich eveneens een pak boven de door analisten verhoopte 718 miljoen euro. Dat resultaat was voor 540 miljoen euro afkomstig van het Leven-segment (510 miljoen euro verwacht) en voor 236 miljoen euro van Niet-Leven (208 miljoen euro verwacht). Het nettoresultaat over het derde kwartaal kwam uit op 161 miljoen euro (99 miljoen euro verwacht).

Sterke groei in Europa en Azië

Het management noteerde een sterke instroom in zowel Europa als Azië: +11% tot 31 miljard euro in de eerste negen maanden van 2021 ten opzichte van dezelfde periode in 2020 en +13% tot 8,8 miljard euro in het derde kwartaal. De combined ratio (de som van de uitgekeerde claims en bedrijfskosten, gedeeld door de ontvangen premies) klokte af op 95,2%. Dat is inclusief een impact van 5% door de ongunstige weersomstandigheden en de terugkeer naar normale motorrijtuigenclaims.

Het eigen vermogen kwam zoals verwacht uit op 11,5 miljard euro, maar de negatieve verrassing bevond zich op het niveau van de solvency II-ratio. Die bedroeg 187% en was daarmee iets lager dan de verhoopte 194%, omdat het beïnvloed werd door een negatieve herwaardering ten belope van 67 miljoen euro op het financiële instrument RPNi. Dat brengt de negatieve impact op 123 miljoen euro in de eerste negen maanden van 2021.

Voor 185 miljoen euro meerwaarde na negen maanden

De netto gerealiseerde meerwaarde was vorig kwartaal positief (BE +47m, UK +0, CEU +2m, Azië +31m), in totaal 81 miljoen; wat de teller na negen maanden op 185 miljoen zet.

Op landenniveau ziet de prestatie er als volgt uit:

- BE: +47 miljoen euro. De solide groei werd ondersteund door commerciële campagnes in makelaars- en bankkanalen. De combined ratio werd dan uitzonderlijk beïnvloed door slecht weer, met een impact van 8 procentpunten (tegenover 4 procentpunten vorig jaar).

- VK: +0 euro. De groei in huishoudens werd grotendeels gecompenseerd door lagere autopremies als gevolg van marktbrede premiekorting voor het lage aantal COVID-19-claims. De combined ratio van 95,7% bleef sterk, ondanks de negatieve impact van overstromingen en het herstel van motorrijtuigenclaims.

- EU: + 2 miljoen euro. De instroom bleef sterk, waarbij Leven een verschuiving naar UL-producten laat zien en Niet-Leven sterk presteerde in ongevallen en gezondheid.

- Azië: + 31 miljoen euro. De instroom steeg met 12% op jaarbasis, met organische groei in zowel Leven als Niet-Leven. De ongunstige ontwikkeling van de wijziging van de disconteringsvoet werd gecompenseerd door hogere netto gerealiseerde meerwaarde.

Jaardoelstellingen blijven behouden

Ondanks een set van sterkere derdekwartaalresultaten bleef de winstverwachting voor 2021 stabiel op 850 à 950 miljoen euro, terwijl de doelstellingen in het kader van Connect21 herbevestigd werden.

Terugblik op investeerdersdag

Op de recente investeerdersdag legde de nieuwe CEO Hans De Cuyper een ambitieuzere winstdoelstellingen voor. Zo moet de groei van de winst per aandeel in het nieuwe driejarenplan van 2022-24 versnellen tot 6 à 8%. De aangekondigde dividendgroei gaat ten koste van de inkoop van eigen aandelen. Daarnaast kondigde de groep aan dat het aantal fusies en overnames zal toenemen en dat het op zoek is naar een vierde markt in de EU. KBC Securities-analist Thomas Couvreur heeft liever dat de grote kaspositie omgezet wordt in resultaten en dat inkoopprogramma’s slechts met jaarlijks gegenereerde en niet gebruikte kasmiddelen uitgevoerd worden.

Het behoud van de Britse activiteiten blijft een punt van bezorgdheid tot de Combined Operating Ratio de 95%-doelstelling bereikt. Het gewicht van Azië zou moeten evolueren van 40% naar 50% van de groepsresultaten en er wordt gestreefd naar organische groei in de markten buiten China, met een hogere penetratie van bankverzekeren, een sterke groei van het agentschapsnetwerk en een grotere nadruk op bescherming en gezondheid. Alles bij elkaar wordt Ageas steeds meer een goedkoop alternatief om Aziatische blootstelling te verwerven met kasstroomgeneratie in de EU om verdere groei te ondersteunen. Ook ESG wordt een kernonderdeel van de strategie.

KBC Securities over Ageas

Dit is een zeer solide set van kwartaal resultaten die een deel van de onzekerheid over de activiteiten in Azië wegneemt, meent analist Thomas Couvreur. Er zijn nog enkele onzekerheden: een mogelijke heropleving van de coronapandemie en de gevolgen voor de kapitaalmarkten.

Het aandeel daalt momenteel met meer dan 3%. Analist Thomas Couvreur schrijft dit toe aan de lager dan verwachte Solvency II-ratio en relatief conservatieve prognoses. Dat laatste is een beetje vreemd, vindt KBC Securities, ondanks opnieuw goede resultaten en dat laat ruimte voor twijfel. Die twijfel in combinatie met de recente daling van de rentevoeten geeft de beleggers geen reden om optimistischer te zijn.

bpost doet beter dan marktverwachting in derde kwartaal

De resultaten van bpost over het derde kwartaal van 2021 overtroffen de marktverwachting, maar profiteren vooral van een eenmalige recuperatie in verband met de ransomwareaanval vorig jaar. Vergelijkbaar met PostNL gisteren was er, buiten Noord-Amerika, duidelijk sprake van een meer genormaliseerd kwartaal, oordeelt KBC Securities-analist Thomas Couvreur. Hij handhaaft het “Kopen”-advies met een koersdoel van 11 euro.

Bedrijfswinst daalt

De bedrijfsopbrengsten van de groep stegen met 0,5% op jaarbasis tot 977,6 miljoen euro, wat grotendeels in lijn met de verwachtingen lag. De aangepaste bedrijfswinst daalde naar 39,1 miljoen euro, maar stijgt volgens de groep niettemin in lijn met het pre-coronaseizoenspatroon (het derde kwartaal is altijd wat zwakker). Die prestatie kwam als volgt tot stand:

- M&R (briefwisseling): omzet 469 miljoen euro (469 miljoen verwacht), bedrijfswinst 20,2 miljoen euro (21,3 miljoen verwacht)

- PaLo (pakjes) Eurazië: omzet 238m (240 miljoen verwacht), bedrijfswinst 12 miljoen euro (10,9 miljoen verwacht)

- PaLo Noord-Amerika: omzet 321 miljoen euro (315 miljoen verwacht), bedrijfswinst 12,8 miljoen euro (11,8 miljoen verwacht)

Lagere investeringen

bpost houdt voor heel 2021 vast aan de verwachting van een bedrijfswinst van 340 miljoen. Op het niveau van briefwisseling wordt nu een daling van de postvolumes met slechts 7% verwacht, waar dat eerder 8% was, bij een margevork van 9 à 10% (dat was 8% à 10%). Voor PaLo Eurasia wordt voortaan van een lage, ééncijferige omzetgroei uitgegaan (was hoge ééncijferige), bij een onveranderde margeverwachting van 9 à 11%. De investeringen zouden niet langer op 200 à 220 miljoen euro uitkomen, maar wel zo’n 180 miljoen euro bedragen.

Minder brieven en in Noord-Amerika meer pakjes

De postvolumes daalden met 7,5% door het wegvallen van de covidcommunicatie. De marge kalfde af omdat de bedrijfswinst (EBIT) 43,3% daalde door stijgende kosten en door de investeringskosten in capaciteit om de groei van de pakketvolumes aan te kunnen. PaLo Eurasia zag een groter dan verwacht effect van de Aziatische grensoverschrijdende volumes als gevolg van de btw-wijziging (dat gaf ook PostNL al aan). De pakketvolumes bij B2X stegen 8,9% dankzij 13,3% groei van de e-commercelogistiek van Radial Europa en Active Ants.

PaLo Noord-Amerika ondervindt dan weer een positieve impact van nieuwe Radialklanten, wat leidt tot 14,9% omzetgroei bij constante wisselkoersen. De bedrijfswinst steeg in dit segment met 4 miljoen, maar bleef onderliggend vlak wanneer geen rekening wordt gehouden met een eenmalige recuperatie van 4 miljoen als gevolg van de ransomwareaanval van vorig jaar.

KBC Securities over bpost

KBC Securities-analist Thomas Couvreur merkt dat bpost nu opereert in een meer genormaliseerde post-covidomgeving. Enkel in PaLo Noord-Amerika ligt het resultaat nog steeds aanzienlijk boven dat van vóór de crisis. Net als PostNL werd het derde kwartaal van bpost negatief beïnvloed door de hoger dan verwachte impact van de btw-wijziging op grensoverschrijdende volumes. Analist Thomas Couvreur meent dat het vierde kwartaal belangrijk is voor een positieve herwaardering van het aandeel. Het management lijkt hiervoor veel beter voorbereid te zijn dan vorig jaar, maar de onzekerheid blijft groot.

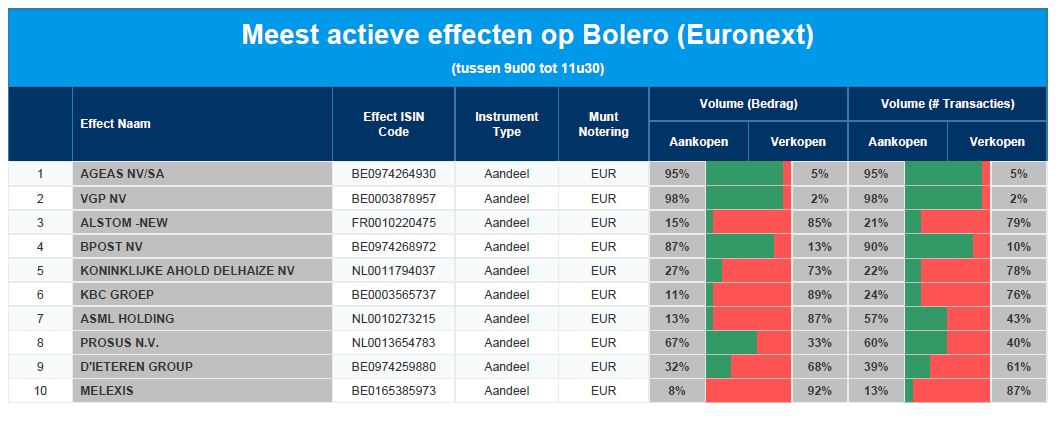

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - VGP - Alstom - bpost - Ahold Delhaize - KBC - ASML Holding - Prosus - D'Ieteren - Melexis

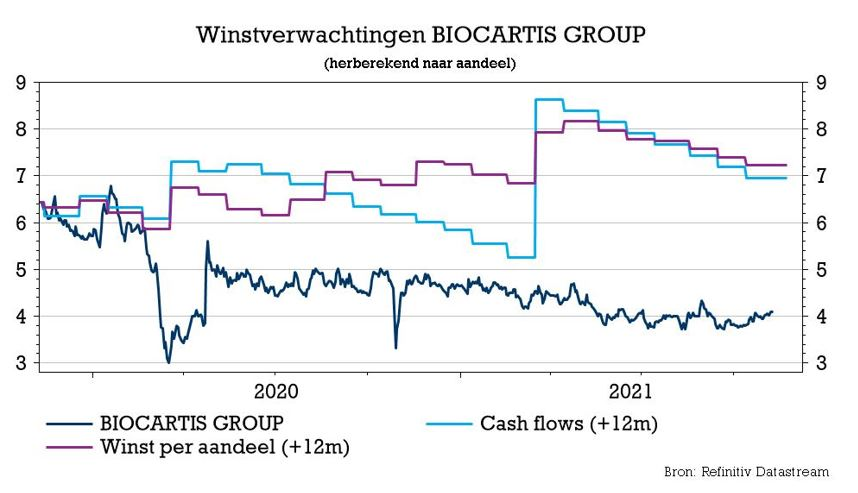

Biocartis bevestigt jaardoelstellingen

Na een verbazingwekkende groei met 96% in de verkoop van commerciële cartridges tijdens het eerste halfjaar van 2021, was het vandaag uitkijken naar de kwaliteit van de derdekwartaalcijfers. Die staan sowieso in het teken van de brand die de voorraden van Biocartis trof tijdens de zomer. De cartridgeverkoop bleef groeien (+29%) in het derde kwartaal, afgeremd door aanbodbeperkingen. Ook de vraag van de klanten naar tests bleef sterk en dus zijn de jaardoelstellingen een haalbare kaart, meent KBC Securities-analist Thomas Vranken. De update heeft geen impact op het koersdoel van 7 euro en op het “Kopen”-advies.

Hogere verkoop van cartridges en Idylla-toestellen

- De nadruk van de cijfers lag op een uitdagend kwartaal, waarin niettemin een volumegroei van 29% op jaarbasis werd gerealiseerd in de verkoop van de cartridges. Tot dusver in 2021 liggen die volumes 69% hoger. Aan de sterke vraag kon slechts gedeeltelijk worden voldaan omdat de “high-throughput”-productielijn ML2 gedurende bijna twee maanden stillag door een brand in juli. In Europa steeg de vraag sterk in het oncologiesegment, terwijl er ook een consistente bijdrage was van SARS-CoV-2 testvolumes. In de VS stegen de oncologievolumes gestaag, terwijl de SARS-CoV-2 testvolumes er daalden. De oncologievolumes in de distributiemarkten presteerden zelfs beter dan de groei in andere regio's.

- Het aantal geïnstalleerde Idylla-toestellen steeg met een solide 43% op jaarbasis, waarbij de plaatsingen in de VS opnieuw aantrokken na een traag eerste halfjaar.

- Het testmenu breidde uit met de CE-IVD lancering van het SARS-CoV-2/Flu/RSV Panel waarvan de eerste verkopen in Europa een feit zijn.

- Op de balans prijkt er nog 64 miljoen euro cash (zonder de verzekeringsdekking voor de door brand veroorzaakte schade).

Vooruitblik naar het vierde kwartaal

Ondanks de beperkte bevoorrading handhaaft Biocartis haar eerder gestelde vooruitzichten voor 2021: het mikt nog steeds op een volumegroei met 40%. De brutomarges zouden in het vierde kwartaal moeten verbeteren ten opzichte van de 8% die over de eerste zes maanden van 2021 werd gerapporteerd, meent analist Thomas Vranken. Toch vreest hij dat de marge onder de grens van 18% (gerealiseerd in 2020) zou kunnen blijven. Dat is het gevolg van de verplichte afhankelijkheid van de manuele ML1-productielijn toen de ML2-lijn niet operationeel was door de brand. Ook grondstoffentekorten spelen hier een rol.

50 miljoen euro in kas eind 2021?

De operationele cash burn zou geen grote veranderingen moeten laten zien ten opzichte van het tweede kwartaal van 2021, hoewel het bedrijf nog steeds moet wachten op de verzekeringsdekking voor brandschade. Daarom ligt de vooropgestelde doelstelling van een kasvoorraad van 50 miljoen euro tegen het einde van 2021 ruim binnen de mogelijkheden, meent analist Thomas Vranken.

Wat zit er in de pijplijn?

Het management meldde de lancering in Europa van het SARS-CoV-2/Flu/RSV-testmenu. Analist Thomas Vranken houdt vooral de lopende ontwikkeling van een goedkoper patroonconcept, dat zou kunnen dienen voor sommige van de patronen die momenteel in ontwikkeling zijn, in het oog. Ook kijkt hij uit naar de reikwijdte van de vernieuwde samenwerking met Amgen, de commercialisering in Europa van de Merlin Assay van SkylineDx, de actieve 510(k)-aanvragen voor de SeptiCyte RAPID (ingediend in oktober 2020, onder leiding van Immunexpress) en MSI-test voor CRC (ingediend in april 2021).

KBC Securities over Biocartis

De impact van de brand lijkt in lijn te liggen met de verwachtingen van KBC Securities-analist Thomas Vranken, aangezien Biocartis er in slaagde om de volumes aan te dikken (hoewel niet zo aanzienlijk als in de eerste jaarhelft). Analist Thomas Vranken wijst erop dat het bedrijf nu voor het eerst in zijn geschiedenis (tijdelijk) te kampen heeft met aanbodbeperkingen en dat de vraag van klanten hoog genoeg lijkt om de groeicijfers in lijn te houden met de eerdere indrukwekkende resultaten over de eerste zes maanden van 2021.

ABN Amro overtreft verwachtingen in derde kwartaal

De resultaten van ABN Amro over het derde kwartaal kwamen ruim boven de verwachtingen uit, met dank aan zeer sterke inkomsten en aanzienlijk lagere provisies voor kredietverliezen. KBC Securities-analist Thomas Couvreur verhoogt het koersdoel van 10,75 naar 14 euro, wat voldoende opwaarts potentieel oplevert om het advies op te trekken van “Houden” naar “Opbouwen”.

Resultaten ABN Amro 3Q21

- De operationele inkomsten klokten in het derde kwartaal af op 1.734 miljoen euro (vs. prognose KBCS 1.619 mln; consensus 1.637 mln), waarvan 1.202 miljoen euro aan netto-interestinkomsten (KBCS 1.155 mln; consensus 1.145 mln), 413 miljoen aan netto fee- en commissie-inkomsten (KBCS 384 mln; consensus 398 mln), en 119 miljoen overige inkomsten (KBCS 80 mln; consensus 94 mln).

- De operationele kosten kwamen uit op 1.301 miljoen euro (KBC 1.340 mln; consensus 1.310 mln) en de provisies voor kredietverliezen (Loan Loss Provisions) op een negatieve 12 miljoen (ABN nam dus provisies terug, nvdr.), fors minder dan de door KBCS en de consensus verwachte 92 miljoen resp. 96 miljoen.

- De nettowinst bedroeg 343 miljoen euro, waarmee ABN Amro de verwachtingen fors wist te overtreffen (KBC 118 mln; consensus 147 mln).

- De bank rapporteerde een kosten/inkomstenratio van 75,1% (prognose KBC 82,8%; consensus 80%) en een kernkapitaalratio (CET1 Basel III) van 17,8%, terwijl KBCS uitging van 18% en de consensus van 18,1%.

- De kredietportefeuille is het afgelopen kwartaal met 7,4 miljard gestegen tot 253,8 miljard euro, waarvan 2,2 miljard aan cliënten. De risicogewogen activa stegen tot 110,6 miljard (van 107,2 miljard in het tweede kwartaal), vooral als gevolg van een update van het EAD-model voor Corporates.

KBC Securities over ABN Amro

Analist Thomas Couvreur stipt aan dat de netto-interestinkomsten werden ondersteund door de lagere drempel voor het berekenen van negatieve rentetarieven en hogere boetes bij vervroegde aflossing. Een eenmalige meevaller van 26 miljoen euro gelinkt aan het faillissement van DSB werd gecompenseerd door een negatieve eenmalige post van -174 miljoen euro aan provisies voor consumentenkredieten met variabele rente (opgenomen in de consensusverwachting), wat de negatieve wijziging van 104 miljoen op kwartaalbasis verklaart.

De fee- en commissie-inkomsten zijn met 14 miljoen euro gestegen ten opzichte van het tweede kwartaal, dankzij hogere retailbetalingsprovisies en hogere fees voor vermogensbeheer als gevolg van een hoger uitgangsvolume voor de activa onder beheer. De operationele kosten waren lager dan verwacht, dankzij een eenmalige personeelsuitgave.

Na de resultaten van enkele sectorgenoten werd duidelijk dat de analistenverwachtingen voor provisies voor kredietverliezen te negatief waren, aangezien de economische vooruitzichten gunstiger blijven dan oorspronkelijk verwacht. Het management gaat nu uit van nul basispunten kredietkosten voor het volledige boekjaar 2021.

Vanaf 1 januari 2022 zullen ABN Amro-klanten met deposito's van meer dan 100.000 euro 50 basispunten moeten betalen, tegenover 150.000 euro nu. De drempel van 150.000 euro voegde 23 miljard euro volume toe voor doorberekening, waarbij ABN een beperkte uitstroom constateert. De drempel van 100.000 vertegenwoordigt ruwweg 50% van alle deposito's die in rekening worden gebracht. Dit zal de druk op de depositomarge verder compenseren.

Investment case voor ABN Amro

Analist Thomas Couvreur verwacht enige impact van de gestaag stijgende werkloosheid en faillissementen nu de overheidssteun is beëindigd, maar de Nederlandse economie blijft robuuster dan verwacht. Bovenop de zeer sterke resultaten kan ABN Amro een verder duwtje in de rug verwachten van de verhoogde drempel voor negatieve rente vanaf het eerste kwartaal van 2022, wat tot nu toe zeer succesvol is geweest.

Het is volgens analist Thomas Couvreur duidelijk dat hij te voorzichtig was voor ABN Amro. Na een update van het waarderingsmodel bekomt KBCS een nieuw koersdoel van 14 euro (eerder 10,75 euro), waardoor er nog wat opwaarts potentieel overblijft om het advies van “Houden” naar “Opbouwen” te brengen.

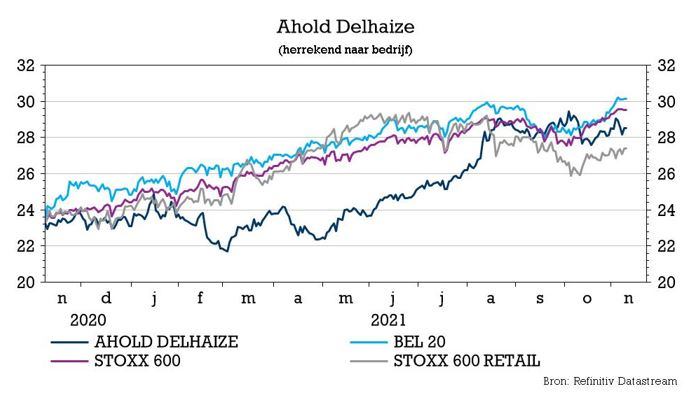

Ahold Delhaize verhoogt opnieuw verwachtingen voor 2021

Ahold Delhaize lijkt het voorbije jaar een getrouwheidskaart te hebben op beter dan verwachte kwartaalcijfers en doet daar sinds het tweede kwartaal ook nog een verhoging van de voorspellingen voor 2021 bovenop. Klanten blijven steviger consumeren dan verwacht en dat speelt mooi in de kaart van de Belgisch-Nederlandse supermarktgroep. KBC Securities-analist Michiel Declercq behoudt het “Kopen”-advies en het koersdoel van 32 euro.

Sterk derde kwartaal

Over de voorbije drie maanden klopte Ahold Delhaize met zijn kwartaalresultaten de marktverwachting op nagenoeg alle fronten. De groepsomzet steeg met 4% op jaarbasis en bereikte 18,5 miljard euro (analistenraming: 18 miljard euro). De vergelijkbare omzetgroei, zonder de inkomsten uit brandstof, stutte die prestatie met 1,7%. De onderliggende bedrijfswinst van 812 miljoen euro deed de verwachting van 748 miljoen euro verbleken en impliceert een marge van 4,4%. Dat is wel een daling met 20 basispunten op jaarbasis.

Prestaties van de verschillende divisies

- Noord-Amerika: de omzet steeg met 5,8% tot 11,5 miljard euro (analistenraming: 11 miljard euro). De vergelijkbare omzetgroei bedroeg 2,9%. De onderliggende bedrijfsinkomsten bedroegen 551 miljoen euro (analistenraming: 498 miljoen euro), met een marge van 4,8% (-20bps j/j).

- EU: de omzet steeg met 1,3% tot 7,0 miljard euro, in lijn met de verwachting en met een vergelijkbare groei van 0,2%. Op het niveau van de bedrijfsopbrengsten ging de groep met 303 miljoen euro wel iets boven de verwachting. De marge bleef stabiel op 4,3%.

- Online: netto-omzet van 2,3 miljard euro, hetzij een groei van 29,2%. De snelste groei (52,9%) was voor rekening van de VS, die ondertussen 33% van de online omzet voor hun rekening nemen. Europa tekent nog steeds voor 67% van de online groepsomzet, maar moest wel genoegen nemen met een groei van 20,1%.

Vooruitzichten voor 2021 worden verhoogd

Net als bij de publicatie over de cijfers van het tweede kwartaal heeft de groep de vooruitzichten voor het volledige boekjaar verhoogd. Daarbij wordt nu gerekend op een operationele marge van 4,4% (eerder 4,3%) en op een groei van de onderliggende winst per aandeel met 20 à 25%. Na de halfjaarcijfers werd die verwachting nog opgetrokken tot iets onder de 20%. Voor de vrije kasstroom gaat de verwachting van 1,6 naar 1,7 miljard euro.

KBC Securities over Ahold Delhaize

Ahold Delhaize rapporteerde opnieuw sterke resultaten en versloeg de marktverwachting op nagenoeg alle fronten met een eervolle vermelding voor de prestatie in de VS. De vergelijkbare omzetgroei, van 1,7% tegenover de hoge vergelijkingscijfers van 2020, is indrukwekkend en benadrukt dat consumentengewoonten, zoals voedselconsumptie thuis, beter stand blijken te houden dan verwacht, merkt analist Michiel Declercq op.

Bovendien profiteert de groep ook van sterke merkprestaties in de VS onder aanvoering van Food Lion en van marktaandeelwinst van Albert Heijn in de EU. De verhoogde vooruitzichten zijn in lijn met de huidige marktverwachtingen. Al denkt analist Michiel Declercq dat er nog enige ruimte blijft voor positieve verrassingen, vooral gezien de sterke update voor het derde kwartaal.

Met marges ruim boven 4% blijft Ahold Delhaize één van de meest winstgevende retailers in de sector. Daarnaast kan het rekenen op snel groeiende online platformen en sterke merknamen in zowel de VS als Europa. De komende investeerdersdag op 15 november, waar meer informatie wordt verwacht over de online strategie, kan ook een trigger zijn voor het aandeel. Overtuigd door de kwaliteit van de naam en de waarderingsopportuniteit, herhaalt KBC Securities het “Kopen”-advies en het koersdoel van 32 euro.

Europees aandelennieuws

Adidas blijft onder de verwachtingen

- Sportkledingfabrikant Adidas pakte uit met resultaten die onder de verwachting bleven en temperde de omzet- en winstverwachtingen voor het hele jaar, te wijten aan onderbrekingen in de bevoorrading en een moeilijke marktomgeving in China. De groep rapporteerde een omzetstijging van 3% op jaarbasis tot 5,752 miljard euro, terwijl de operationele winst met 8,5% daalde tot 672 miljoen euro. Analisten mikten op respectievelijk 5,83 miljard en 682 miljoen euro. De verkoop daalde met 15% in Groot-China als gevolg van hernieuwde covidbeperkingen en de "geopolitieke" situatie.

Infineon profiteert van tekort aan chips

- De Duitse chipfabrikant Infineon realiseerde in het vierde kwartaal een omzetgroei van 10%, met dank aan het wereldwijde tekort aan halfgeleiders die prijzen van en de vraag naar chips heeft opgedreven. Infineon, dat ongeveer 40% van zijn omzet uit de autosector haalt, voorspelt een omzet van 3 miljard euro voor het eerste kwartaal, meer dan de 2,93 miljard euro die tot dusver werd verwacht. Eerder liet de chipfabrikant al weten dat het in 2022 ongeveer 2,4 miljard euro zou investeren, tegenover ongeveer 1,6 miljard dit jaar.

Allianz verhoogt de jaardoelstellingen

- De Duitse verzekeraar Allianz boekte een hoger dan verwachte nettowinst over het derde kwartaal. Het bedrijf verwacht bovendien dat de operationele winst in 2021 in het "hogere segment" van een beoogde bandbreedte van tussen de 11 miljard euro en 13 miljard euro zal liggen. Eerder had het bedrijf gezegd dat het in de "bovenste helft" van die marge zou uitkomen. De nettowinst bedroeg 2,11 miljard euro in het voorbije kwartaal, vergeleken met 2,063 miljard euro een jaar eerder. Dat cijfer overtrof een consensusverwachting van 2,044 miljard euro.

Crédit Agricole doet beter dan verwacht

- Dankzij lagere covidgerelateerde voorzieningen voor slechte leningen en hogere inkomsten in retailbanking, met name in Italië, slaagde Crédit Agricole er in het voorbije kwartaal in om beter dan verwachte cijfers voor te leggen. De op één na grootste Franse beursgenoteerde kredietverstrekker zei dat de nettowinst in het derde kwartaal met 43,5% steeg tot 1,40 miljard euro (analistenraming: 1,23 miljard euro). De inkomsten stegen met 7,4% tot 5,53 miljard euro (analistenraming: 5,46 miljard euro), terwijl de risicokosten - die de voorzieningen voor slechte leningen weerspiegelen - met 56,1% daalden.

Siemens Energy wil dividend van 0,10 euro per aandeel uitkeren

- Siemens Energy ambieert een dividend van 0,10 euro per aandeel uit te keren na het afronden van het eerste volledige boekjaar sinds de afsplitsing van het vroegere moederbedrijf Siemens. De vrije kasstroom vóór belastingen steeg tot 1,36 miljard euro, met dank aan een strenger kostenbeheer. Het dividendvoorstel, dat lager is dan de 0,13 euro per aandeel die analisten voorspelden, komt er ondanks het feit dat het bedrijf over het hele jaar een nettoverlies van 560 miljoen euro boekte, als gevolg van herstructureringen bij zijn windturbine-eenheid Siemens Gamesa.

Barry Callebaut verhoogt dividend

- Barry Callebaut bevestigde zijn doelstellingen voor de middellange termijn en verhoogt het dividend, nadat de Zwitserse chocolademaker meer winst boekte dan verwacht. De grootste chocolademaker ter wereld slaagde in een winstgroei van 20,4% tot 384,5 miljoen Zwitserse frank (analistenraming: 378,2 miljoen frank). De verkoopvolumes stegen met 4,6% en de omzet kwam uit op 7,208 miljard frank. Barry Callebaut stelde een dividend voor van 28 Zwitserse frank per aandeel voor het boekjaar 2020/2021, tegenover 22 frank een jaar geleden en 26 frank in het fiscale jaar voorafgaand aan de pandemie.

Alstom rapporteert kleiner dan verwachte kasuitstroom

- Transportbedrijf Alstom rapporteerde een kleiner dan verwachte kasuitstroom voor de eerste helft van het boekjaar, terwijl het projecten integreert die het Franse bedrijf overnam van het Canadese Bombardier. Het bedrijf meldde een negatieve vrije kasstroom van 1,46 miljard euro, vergeleken met een uitstroom van 253 miljoen een jaar eerder.

Continentals automobieltechnologiedivisie lijdt verlies

- Fabrikant van voertuigonderdelen Continental keek tegen een 42,4% daling van zijn winst voor rente en belastingen in het derde kwartaal tot 419 miljoen euro, met een aangepaste marge van 5,2%. De divisie automobieltechnologie werd bijzonder hard getroffen en rapporteerde een bedrijfsverlies van 81,5 miljoen euro, terwijl de divisie rubbertechnologie winstgevend bleef met een aangepaste bedrijfswinst van 496,5 miljoen euro ondanks stijgende logistieke en energiekosten.

AstraZeneca richt nieuwe divisie op voor COVID-19-behandelingen

- Geneesmiddelenbedrijf AstraZeneca creëert een aparte divisie voor vaccins en antistoftherapieën om zich te concentreren op zijn COVID-19-prik en coronavirusbehandelingen na een reeks tegenslagen tijdens de covidpandemie. De nieuwe divisie zal onderzoek en ontwikkeling, productie, evenals commerciële en medische teams combineren.

Beursnieuws België en Nederland

Ahold Delhaize boekt ijzersterke kwartaalresultaten en verhoogt jaarprognoses

- Ahold Delhaize rapporteerde zeer sterke resultaten en overtrof de analistenramingen op alle fronten. De groepsomzet kwam uit op 18,5 miljard euro, ver boven de door analisten verwachte 18 miljard. De vergelijkbare omzetgroei van 1,7% ten opzichte van de positief aangepaste cijfers van vorig jaar is volgens KBC Securities-analist Michiel Declercq indrukwekkend en bevestigt dat de consumptie van voedingsmiddelen thuis in grotere mate een blijver blijkt te zijn dan aanvankelijk werd verwacht. De onderliggende bedrijfswinst landde niet op 748 miljoen euro, maar wel op 812 miljoen euro en de winst per aandeel klokte af op 0,53 euro (op verwaterde basis). De groep verhoogde de jaarvooruitzichten voor de onderliggende EBIT, de winst per aandeel en de vrije kasstroom. Positief, maar bij KBCS zonder impact op het “Kopen”-advies en 32 euro koersdoel.

Resultaten Aedifica overtreffen analistenverwachtingen

- Aedifica publiceerde cijfers over de eerste negen maanden van het boekjaar die de ramingen overtroffen. De EPRA winst per aandeel bedroeg 3,22 euro, 0,6% minder dan een jaar geleden, maar 4% hoger dan verwacht. Dat is vooral te danken aan lagere vastgoedbeheers- en algemene kosten, aangevuld met lager dan verwachte financiële lasten. De vastgoedgroep verhoogt daarom zijn vooruitzichten voor 2021 met 2,9% tot een winst per aandeel van 4,28 euro en zal een dividend uitkeren van 3,40 euro per aandeel. Eerder werd nog op 3,30 euro gemikt. KBC Securities-analist Wido Jongman zal de schattingen in zijn waarderingsmodel wat optrekken, maar herhaalt het “Kopen”-advies en 133 euro koersdoel.

Barco-toplui delen visie op toekomstige groei

- Barco deelde tijdens een “Leadership Update”-webinar de visie van de twee co-CEO's over het benutten van groeimogelijkheden in de toekomst. Onder de titel "A future filled with opportunities" was de belangrijkste boodschap dat we moeten wachten op een analistenbijeenkomst die in de tweede helft van 2022 zal worden georganiseerd. Daar zullen meer financiële details over de strategie gegeven worden. Voorlopig werkt Barco met financiële doelstellingen op middellange termijn (tegen 2023 moet een EBITDA-marge van 14 à 17% mogelijk zijn). KBC Securities-analist Guy Sips verhoogt het koersdoel van 20 naar 22 euro, maar herhaalt het “Houden”-advies.

Biocartis boekt groei ondanks beperkingen in toelevering

- Na een verbazingwekkende groei van de commerciële cartridges met 96% in de eerste jaarhelft, eist de brand die de voorraden van Biocartis trof tijdens de zomer dan toch zijn tol. De cartridgeverkoop groeide in het derde kwartaal nog met 29% op jaarbasis, ondanks een blijvend sterke vraag van klanten naar tests. Volgens KBC Securities-analist Thomas Vranken kan de productiecapaciteit in het vierde kwartaal weer worden opgevoerd, wat de brutomarges in 2021 ten goede moet komen. KBCS herhaalt het 7 euro koersdoel en “Kopen”-advies.

bpost kent net als sectorgenoten normaler derde kwartaal

- De derdekwartaalcijfers van bpost klopten de verwachtingen, hoewel dat deels te maken heeft met een eenmalige recuperatie na de ransomware-aanval van vorig jaar. De omzet klokte af op 976,2 miljoen euro, terwijl analisten op 970 miljoen euro hadden gemikt. Voor het volledige boekjaar 2021 gaat bpost nog steeds uit van een aangepaste bedrijfswinst (EBIT) van meer dan 340 miljoen euro, maar het postvolume zal niet met 8% maar wel met 7% dalen. De marge kan uitkomen op 9 à 10%, in plaats van de eerder vooropgestelde 8 à 10%. Bij KBCS heeft dat geen impact op het 11 euro koersdoel en “Kopen”-advies.

ABN Amro overtreft verwachtingen

- De resultaten van ABN Amro over het derde kwartaal liggen ruim boven de verwachtingen, gesteund door een zeer sterke omzet en aanzienlijk lager dan verwachte kredietverliezen. De kosten/inkomstenratio bedroeg 75,1%, terwijl analisten uitgingen van 80%. De netto-interestmarge steeg tot 117 basispunten, ongeveer zoals verwacht, en de kernkapitaalratio van 17,8% lag een zucht onder de verhoopte 18,1%. De kredietportefeuille steeg met 7,4 miljard tot 253,8 miljard euro. Het economisch klimaat blijft sterk en de lagere negatieve heffingsdrempel per 1 januari 2022 zal de margedruk verder compenseren. KBC Securities trekt het koersdoel op van 10,75 naar 14 euro, en krikt het advies op van “Houden” naar “Opbouwen”.

Care Property Invest presteert in lijn met verwachtingen

- Care Property Invest publiceerde opnieuw kwartaal- en negenmaandscijfers die volledig in de lijn met de verwachtingen lagen en maakte zo zijn voorspelbare profiel waar. De EPRA winst per aandeel steeg met 7,5% op jaarbasis tot 0,79 euro, iets boven de door KCBS verhoopte 0,78 euro. De schuldratio op basis van FV Financiële Leasing Vorderingen bedroeg zoals verwacht 45,3%, zodat de eerder vooropgestelde jaarvooruitzichten worden herhaald: CP Invest gaat daarbij uit van een winst per aandeel van 1,04 euro en een dividend van 0,84 euro (5% meer dan over 2020). KBC Securities herhaalt het “Kopen”-advies en 38 euro koersdoel.

Ageas rapporteert sterke resultaten over derde kwartaal

- Ageas rapporteerde een set sterke resultaten, die boven de analistenverwachtingen uittorenden, zowel in Europa en Azië als in het segment Life (levensverzekeringen) en Non-Life (schadeverzekeringen). Een negatieve herwaardering drukte echter de vreugde en de overstromingen van deze zomer in België en het VK eisten zoals verwacht hun tol. Het nettoresultaat van de groep bedroeg 568 miljoen euro, terwijl op 506 miljoen werd gemikt. Het verzekeringsresultaat kwam uit op 777 miljoen euro, meer dan de verhoopte 718 miljoen euro. KBC Securities herhaalt het 57 euro koersdoel en “Kopen”-advies.

KBCS past prognoses voor Euronext aan

- Na de cijfers die Euronext gisteren publiceerde, ging KBC Securities-analist Thomas Couvreur aan het rekenen. Hij paste daarbij de schattingen voor de periode 2021-2024 aan volgens de nieuwe doelstellingen, al zijn de 3 à 4% omzetgroei en 5% à 6% EBITDA-groei volgens hem niet heel erg agressief te noemen. De lat wordt dus niet té hoog gelegd, waardoor KBCS het koersdoel van 115 euro en het “Kopen”-advies behoudt.

Hyloris gaat samenwerken met Pleco Therapeutics

- Hyloris sluit een strategisch partnerschap met Pleco Therapeutics voor de ontwikkeling van PlecoidTM-agentia (PA) voor de behandeling van acute myeloïde leukemie (AML) en, in een later stadium, kleincellige longkanker (SCLC). Hyloris investeert 1 miljoen euro die onder bepaalde voorwaarden converteerbaar is in PT-aandelen. Hyloris zou een bijkomend bedrag van 7,7 miljoen euro kunnen financieren voor vooraf bepaalde R&D-activiteiten, maar dat is momenteel afhankelijk van feedback van het Amerikaanse geneesmiddelenagentschap FDA. KBCS herhaalt het “Kopen”-advies en koersdoel van 16,5 euro.

Tessenderlo: Vlaanderen geeft geen goedkeuring voor gascentrale in Vilvoorde

- De beslissing van de Vlaamse regering om geen milieuvergunning te verlenen voor de gasgestookte centrale van Engie in Vilvoorde vermindert de kansen van dit project aanzienlijk en vergroot volgens KBC Securities-analist Wim Hoste de kans dat de federale regering op een bepaald moment een tweede CRM-veiling zal moeten houden, als ze beslist vast te houden aan de geplande kernuitstap tegen 2025. Dat laat nog mogelijkheden open voor alternatieve projecten zoals dat van Tessenderlo. Analist Wim Hoste herinnert eraan dat Tessenderlo vorige week aankondigde dat het ondanks een negatieve initiële beslissing blijft ijveren voor een milieuvergunning van de Vlaamse overheid. Rekening houdend met de aantrekkelijke waardering handhaaft KBCS het “Opbouwen”-advies en koersdoel van 43 euro voor Tessenderlo.