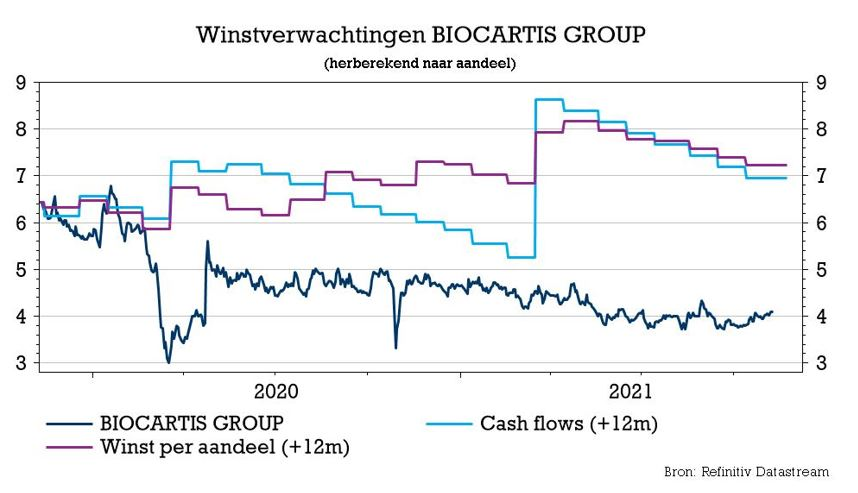

wo. 10 nov 2021

Na een verbazingwekkende groei met 96% in de verkoop van commerciële cartridges tijdens het eerste halfjaar van 2021, was het vandaag uitkijken naar de kwaliteit van de derdekwartaalcijfers. Die staan sowieso in het teken van de brand die de voorraden van Biocartis trof tijdens de zomer. De cartridgeverkoop bleef groeien (+29%) in het derde kwartaal, afgeremd door aanbodbeperkingen. Ook de vraag van de klanten naar tests bleef sterk en dus zijn de jaardoelstellingen een haalbare kaart, meent KBC Securities-analist Thomas Vranken. De update heeft geen impact op het koersdoel van 7 euro en op het “Kopen”-advies.

Hogere verkoop van cartridges en Idylla-toestellen

- De nadruk van de cijfers lag op een uitdagend kwartaal, waarin niettemin een volumegroei van 29% op jaarbasis werd gerealiseerd in de verkoop van de cartridges. Tot dusver in 2021 liggen die volumes 69% hoger. Aan de sterke vraag kon slechts gedeeltelijk worden voldaan omdat de “high-throughput”-productielijn ML2 gedurende bijna twee maanden stillag door een brand in juli. In Europa steeg de vraag sterk in het oncologiesegment, terwijl er ook een consistente bijdrage was van SARS-CoV-2 testvolumes. In de VS stegen de oncologievolumes gestaag, terwijl de SARS-CoV-2 testvolumes er daalden. De oncologievolumes in de distributiemarkten presteerden zelfs beter dan de groei in andere regio's.

- Het aantal geïnstalleerde Idylla-toestellen steeg met een solide 43% op jaarbasis, waarbij de plaatsingen in de VS opnieuw aantrokken na een traag eerste halfjaar.

- Het testmenu breidde uit met de CE-IVD lancering van het SARS-CoV-2/Flu/RSV Panel waarvan de eerste verkopen in Europa een feit zijn.

- Op de balans prijkt er nog 64 miljoen eurocash (zonder de verzekeringsdekking voor de door brand veroorzaakte schade).

Vooruitblik naar het vierde kwartaal

Ondanks de beperkte bevoorrading handhaaft Biocartis haar eerder gestelde vooruitzichten voor 2021: het mikt nog steeds op een volumegroei met 40%. De brutomarges zouden in het vierde kwartaal moeten verbeteren ten opzichte van de 8% die over de eerste zes maanden van 2021 werd gerapporteerd, meent analist Thomas Vranken. Toch vreest hij dat de marge onder de grens van 18% (gerealiseerd in 2020) zou kunnen blijven. Dat is het gevolg van de verplichte afhankelijkheid van de manuele ML1-productielijn toen de ML2-lijn niet operationeel was door de brand. Ook grondstoffentekorten spelen hier een rol.

50 miljoen euro in kas eind 2021?

De operationele cash burn zou geen grote veranderingen moeten laten zien ten opzichte van het tweede kwartaal van 2021, hoewel het bedrijf nog steeds moet wachten op de verzekeringsdekking voor brandschade. Daarom ligt de vooropgestelde doelstelling van een kasvoorraad van 50 miljoen euro tegen het einde van 2021 ruim binnen de mogelijkheden, meent analist Thomas Vranken.

Wat zit er in de pijplijn?

Het management meldde de lancering in Europa van het SARS-CoV-2/Flu/RSV-testmenu. Analist Thomas Vranken houdt vooral de lopende ontwikkeling van een goedkoper patroonconcept, dat zou kunnen dienen voor sommige van de patronen die momenteel in ontwikkeling zijn, in het oog. Ook kijkt hij uit naar de reikwijdte van de vernieuwde samenwerking met Amgen, de commercialisering in Europa van de Merlin Assay van SkylineDx, de actieve 510(k)-aanvragen voor de SeptiCyte RAPID (ingediend in oktober 2020, onder leiding van Immunexpress) en MSI-test voor CRC (ingediend in april 2021).

KBC Securities over Biocartis

De impact van de brand lijkt in lijn te liggen met de verwachtingen van KBC Securities-analist Thomas Vranken, aangezien Biocartis er in slaagde om de volumes aan te dikken (hoewel niet zo aanzienlijk als in de eerste jaarhelft). Analist Thomas Vranken wijst erop dat het bedrijf nu voor het eerst in zijn geschiedenis (tijdelijk) te kampen heeft met aanbodbeperkingen en dat de vraag van klanten hoog genoeg lijkt om de groeicijfers in lijn te houden met de eerdere indrukwekkende resultaten over de eerste zes maanden van 2021.