wo. 10 nov 2021

General Electric (GE) zal zichzelf opsplitsen in drie delen: een Healthcarebedrijf, een Powerbedrijf en een Aviationbedrijf. KBC Asset Management-analist Alex Martens is niet verrast door het nieuws. Verschillende andere grote bedrijven deden het GE onlangs voor. Beleggers verkiezen immers “focus” eerder dan “breedte”. De timing is wel een verrassing. De opsplitsing komt vroeger dan verwacht.

Alles opgesplitst tegen begin 2024

De opsplitsing zal gebeuren als volgt:

- Een Healthcarebedrijf, via een belastingvrije spin-off van GE Healthcare die begin 2023 moet zijn afgerond.

- Een Powerbedrijf, bestaande uit GE Power, GE Renewables en GE Digital, dat begin 2024 moet zijn afgerond.

- Wat rest van GE wordt dan een Aviationbedrijf.

Verwachting op korte termijn

Het lijkt erop dat de eerstvolgende cijfers niet beter zullen zijn dan de verwachtingen van het management, meent analist Alex Martens. Hij verwacht zelfs dat de onderliggende cijfers lager zullen zijn dan de ramingen, zoals dat in de laatste jaren nog het geval was. Volgens hem investeerde GE te weinig in veel van zijn activiteiten en dat zal in de toekomst op de groei en de marges wegen.

KBC Asset Management over GE

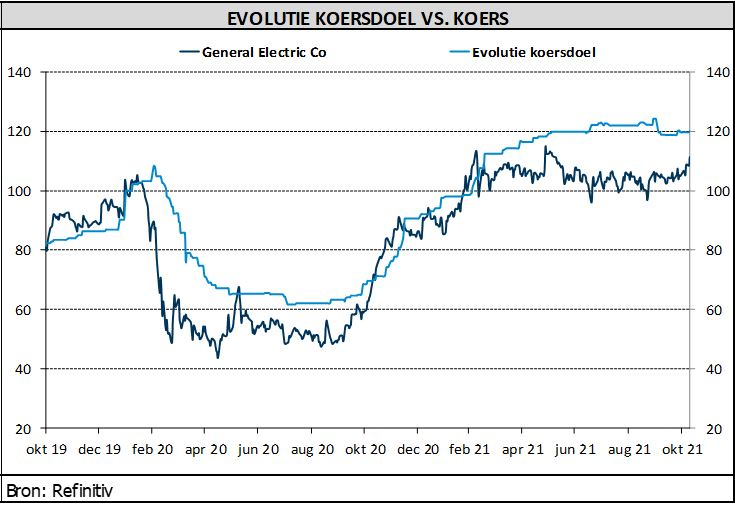

KBC Asset Management-analist Alex Martens denkt dat een opsplitsing van GE de juiste stap is. Maar voorlopig ziet hij weinig opwaarts potentieel voor het aandeel. Als hij een som-der-delen-model toepast en de verschillende divisies aan de hoogste waardering meeneemt én ook nog eens de meest optimistische winstverwachtingen toepast, komt hij uit op een vork van 110 tot 120 dollar voor het aandeel. Als hij echter redelijkere veronderstellingen en waarderingen gebruikt, lijkt een waardering van tussen 80 tot 90 dollar aannemelijker.

Bovendien leert de ervaring dat wanneer een spin-off wordt aangekondigd, de aandelen amper bewegen tot wanner de spin-off rond is. Beleggers in GE zullen dus een lange tijd (meer dan een jaar) moeten wachten om het aandeel te zien bewegen.

Dit alles leidt ertoe dat analist Alex Martens de “Verkopen”-aanbeveling handhaaft. Vroeger was GE één bedrijf, waardoor er een waardering op basis van toekomstige cashflows kon worden toegepast. Aangezien het nu drie bedrijven worden, wordt er een som-der-delen-benadering gebruikt. Met een korting van 10% op het midden van de prijsvork van 80 tot 90 dollar, komt hij uit op een koersdoel van 76 dollar.

.