wo. 10 nov 2021

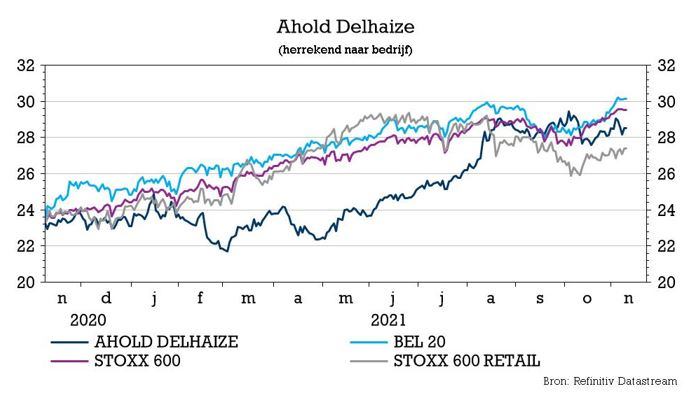

Ahold Delhaize lijkt het voorbije jaar een getrouwheidskaart te hebben op beter dan verwachte kwartaalcijfers en doet daar sinds het tweede kwartaal ook nog een verhoging van de voorspellingen voor 2021 bovenop. Klanten blijven steviger consumeren dan verwacht en dat speelt mooi in de kaart van de Belgisch-Nederlandse supermarktgroep. KBC Securities-analist Michiel Declercq behoudt het “Kopen”-advies en het koersdoel van 32 euro.

Sterk derde kwartaal

Over de voorbije drie maanden klopte Ahold Delhaize met zijn kwartaalresultaten de marktverwachting op nagenoeg alle fronten. De groepsomzet steeg met 4% op jaarbasis en bereikte 18,5 miljard euro (analistenraming: 18 miljard euro). De vergelijkbare omzetgroei, zonder de inkomsten uit brandstof, stutte die prestatie met 1,7%. De onderliggende bedrijfswinst van 812 miljoen euro deed de verwachting van 748 miljoen euro verbleken en impliceert een marge van 4,4%. Dat is wel een daling met 20 basispunten op jaarbasis.

Prestaties van de verschillende divisies

- Noord-Amerika: de omzet steeg met 5,8% tot 11,5 miljard euro (analistenraming: 11 miljard euro). De vergelijkbare omzetgroei bedroeg 2,9%. De onderliggende bedrijfsinkomsten bedroegen 551 miljoen euro (analistenraming: 498 miljoen euro), met een marge van 4,8% (-20bps j/j).

- EU: de omzet steeg met 1,3% tot 7,0 miljard euro, in lijn met de verwachting en met een vergelijkbare groei van 0,2%. Op het niveau van de bedrijfsopbrengsten ging de groep met 303 miljoen euro wel iets boven de verwachting. De marge bleef stabiel op 4,3%.

- Online: netto-omzet van 2,3 miljard euro, hetzij een groei van 29,2%. De snelste groei (52,9%) was voor rekening van de VS, die ondertussen 33% van de online omzet voor hun rekening nemen. Europa tekent nog steeds voor 67% van de online groepsomzet, maar moest wel genoegen nemen met een groei van 20,1%.

Vooruitzichten voor 2021 worden verhoogd

Net als bij de publicatie over de cijfers van het tweede kwartaal heeft de groep de vooruitzichten voor het volledige boekjaar verhoogd. Daarbij wordt nu gerekend op een operationele marge van 4,4% (eerder 4,3%) en op een groei van de onderliggende winst per aandeel met 20 à 25%. Na de halfjaarcijfers werd die verwachting nog opgetrokken tot iets onder de 20%. Voor de vrije kasstroom gaat de verwachting van 1,6 naar 1,7 miljard euro.

KBC Securities over Ahold Delhaize

Ahold Delhaize rapporteerde opnieuw sterke resultaten en versloeg de marktverwachting op nagenoeg alle fronten met een eervolle vermelding voor de prestatie in de VS. De vergelijkbare omzetgroei, van 1,7% tegenover de hoge vergelijkingscijfers van 2020, is indrukwekkend en benadrukt dat consumentengewoonten, zoals voedselconsumptie thuis, beter stand blijken te houden dan verwacht, merkt analist Michiel Declercq op.

Bovendien profiteert de groep ook van sterke merkprestaties in de VS onder aanvoering van Food Lion en van marktaandeelwinst van Albert Heijn in de EU. De verhoogde vooruitzichten zijn in lijn met de huidige marktverwachtingen. Al denkt analist Michiel Declercq dat er nog enige ruimte blijft voor positieve verrassingen, vooral gezien de sterke update voor het derde kwartaal.

Met marges ruim boven 4% blijft Ahold Delhaize één van de meest winstgevende retailers in de sector. Daarnaast kan het rekenen op snel groeiende online platformen en sterke merknamen in zowel de VS als Europa. De komende investeerdersdag op 15 november, waar meer informatie wordt verwacht over de online strategie, kan ook een trigger zijn voor het aandeel. Overtuigd door de kwaliteit van de naam en de waarderingsopportuniteit, herhaalt KBC Securities het “Kopen”-advies en het koersdoel van 32 euro.