Mon. 29 Apr 2024

Wat staat er morgen op de beleggersagenda

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 30 april

- Bedrijfsresultaten

- Amazon.com, Eli Lilly, Samsung Electronics, Coca-Cola, AMD, Mc Donald's, Telenor, HSBC, Starbucks, Stellantis, Mercedes-Benz, Mondelez, Santander, Volkswagen, PayPal, PACCAR, Glencore, Air Products, 3M, adidas, Sysco, Caixabank, Gartner, Capgemini, Archer-Daniels-Midland, Pintrest, Carslberg, Vonovia, Cameco, Erste Bank, Galp Energia, Logitech, Incyte, Nemetschek, Covestro, Lufthansa, Arcadis, Téléperofrmance, Clariant, Imérys, TF1, Van Lanschot, Trivago, Marley Spoon, adidas, Allego, Campine, GE Healthcare, Van Lanshot Kempen

- Ex-dividend

- Acomo, AXA, Bouygues, DNB, Hasbro, Métropole Télévision, Nokia, Plastic Omnium, Realty Income, Sandvik, UBS, Vivendi, Tubize, Plastic Omnium

- Macro-economie

- China: Productie PMI

- EU: Nederlandse CPI, Duitse BBP

- VS: Consumentenvertrouwen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “Kelderende Japanse yen en steigerende aandelen”

- Europees aandelennieuws

- Wat heeft de komende week in petto?

- Bedrijfsnieuws uit Amerika

- Meest verhandelde aandelen bij Bolero

- Intel: degelijke resultaten, zwakke vooruitzichten

- Recticel herhaalt jaarverwachtingen en blijft bij 'Houden' bij KBCS

- Alfen vindt de juiste oplossingRecticel herhaalt jaarverwachtingen en blijft bij 'Houden' bij KBCS

- Extra toelichting bij kwartaalcijfers door Kions management

- Vooruitblik op Amerika

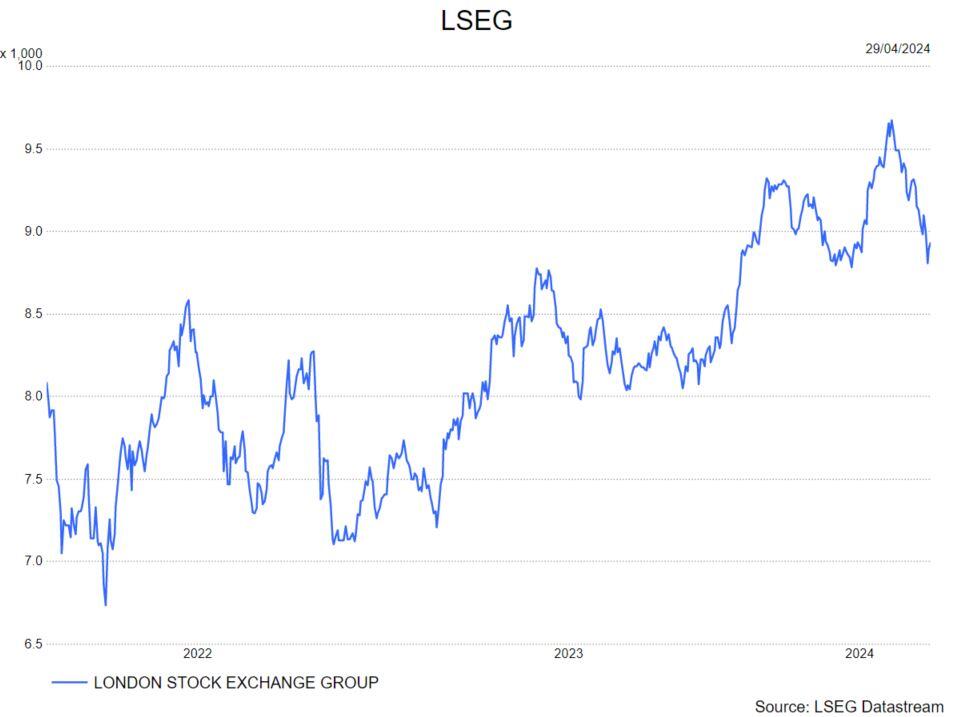

- London Stock Exchange publiceert resultaten in lijn met de verwachtingen

Vooruitblik op Amerika

Voor de bel

- De yen herstelde zich van het laagste punt in 34 jaar van 160 per dollar door vermoedelijke interventie door Japanse banken, maar bleef zwakker, terwijl Japanse aandelen hoger sloten.

- Ondertussen stijgen de futures op Amerikaanse aandelenindexen, door toedoen van Tesla en Apple.

- Europese aandelen bereiken een hoogste punt in twee weken en aandelen uit de vastgoedsector duwden Chinese aandelen hoger te midden van speculatie over verwachte stimuleringsmaatregelen deze week.

- De olieprijzen daalden toen de vooruitzichten op een breder conflict in het Midden-Oosten vervaagden en de aanhoudende inflatiecijfers de verwachtingen voor renteverlagingen temperden.

- Goud bleef stabiel ten opzichte van een zwakkere dollar terwijl beleggers wachten op het rentebesluit van de Fed op woensdag.

Topnieuws

Elon Musk streeft naar goedkeuring voor zelfrijdende auto's op reis naar China

- Elon Musk drong aan op de goedkeuring van China voor Tesla om geavanceerde rijhulpsystemen uit te rollen in een wervelende reis naar Peking die eindigde, een stap die de inkomsten zou kunnen verhogen in een tijd waarin Tesla onder druk staat van Chinese rivalen.

Domino's Pizza overtreft verkoopverwachtingen terwijl bestellingen floreren

- Domino's Pizza overtrof de verwachtingen van Wall Street voor de verkoop in dezelfde winkel in het eerste kwartaal, omdat consumenten in de Verenigde Staten gebruik maakten van het opgeknapte loyaliteitsprogramma van de pizzaketen en andere promotionele aanbiedingen.

Amerikaanse wetgevers sluiten deal om de veiligheid van de luchtvaart te verbeteren

- Onderhandelaars van het Amerikaanse Huis en de Senaat hebben een deal bereikt om het personeel van de luchtverkeersleiders te verhogen, alsook de financiering te verhogen, om incidenten te voorkomen. De pensioengerechtigde leeftijd van de piloot wordt niet verhoogt van 65 naar 67 jaar.

Blackstone verslaat Concord met bod van 1,6 miljard dollar op Hipgnosis Songs

- Blackstone heeft ingestemd met de overname van Hipgnosis Songs Fund voor ongeveer 1,57 miljard dollar, waarmee het een bod van Concord overtreft voor de eigenaar van muziekrechten van artiesten als Shakira en Red Hot Chili Peppers.

Aandelen in de kijker

American Airlines Group: Het bedrijf zal in de tweede helft van 2024 en het eerste kwartaal van 2025 bepaalde routes aanpassen, verwijzend naar aanhoudende vertragingen bij de levering van Boeing 787. De luchtvaartmaatschappij voegde eraan toe dat het proactief contact opnam met getroffen klanten en getroffen klanten alternatieve regelingen zou aanbieden.

Chevron: Hess heeft 28 mei ingesteld voor een speciale vergadering van aandeelhouders om te stemmen over Chevrons uitkoopbod van 53 miljard dollar. De deal is tot stilstand gekomen door een regelgevende beoordeling en aangevochten door Exxon Mobil, dat een arbitrageclaim heeft ingediend die de deal zou kunnen blokkeren.

Ford Motor: De Amerikaanse autotoezichthouder opende een vooronderzoek heeft geopend naar de handsfree rijtechnologie BlueCruise van Ford Motor nadat het op de hoogte was gebracht van twee incidenten met Mustang Mach-E-auto's die in botsing kwamen met stilstaande voertuigen.

Meta Platforms: Regelgevers van de Europese Unie zullen naar verwachting een onderzoek openen naar Meta Platforms vanwege zorgen dat het bedrijf niet genoeg doet om desinformatie uit Rusland en andere landen tegen te gaan, meldde de Financial Times. Regelgevers vermoeden dat Meta's inhoudsmoderatie niet ver genoeg gaat om de verspreiding van politieke advertenties te stoppen die het verkiezingsproces dreigen te ondermijnen.

Novartis: Morphosys zei dat de overname door Novartis naar verwachting nog steeds in de eerste helft van dit jaar zal worden afgerond, nadat een nieuwsbericht over een mogelijk risico voor de veiligheid van geneesmiddelen de aandelenkoers van het Duitse biotechnologiebedrijf had doen dalen. Geruchten spreken over een veiligheidsprobleem met het experimentele medicijn pelabresib, dat wordt ontwikkeld voor de behandeling van myelofibrose, een zeldzame vorm van bloedkanker die het beenmerg aantast. Pelabresib wordt gezien als een van de meest veelbelovende geneesmiddelen van Morphosys en een drijvende kracht achter de interesse van Novartis in het bedrijf.

New York Community Bancorp: Het bedrijf heeft zijn jaarlijkse aandeelhoudersvergadering met twee weken uitgesteld tot 5 juni. De bank maakte de wijziging van de datum vrijdag laat bekend. Het had eerder zijn AVA van 2024 aangekondigd op 17 mei. De bank staat sinds januari onder druk, toen ze een verrassend verlies boekte voor het vierde kwartaal als gevolg van hogere voorzieningen in verband met haar blootstelling aan de commerciële vastgoedportefeuille.

Zoetis: het grootste diergezondheidsbedrijf zal zijn portefeuille van gemedicineerde diervoederadditieven en bepaalde andere activa verkopen aan diervoedingsbedrijf Phibro Animal Health in een deal van 350 miljoen dollar. De overeenkomst zou ook betrekking hebben op enkele van de in water oplosbare producten van Zoetis en zes productielocaties in de VS, Italië en China.

Aanbevelingen

• Abbvie: BMO verlaagt het koersdoel van $ 195 naar $ 180, verwijzend naar de recente zwakte in de esthetische activiteiten van AbbVie.

• Apple: Bernstein verhoogt de rating van Market-Perform naar Outperform, omdat het gelooft dat de komende iPhone-cyclus sterk zal zijn te midden van AI-functionaliteit.

• Charter Communications: TD Cowen verlaagt het koersdoel van $ 514 naar $ 488, vanwege de verwachting dat het aantal abonnees op korte tot middellange termijn zal worden uitgedaagd voor de groei van het aantal abonnees.

• Saia: JPMorgan verlaagt het koersdoel van $676 naar $580, op basis van een verlaagde winstraming voor 2025.

• Ulta Beauty: Barclays verlaagt het koersdoel van $ 612 naar $ 434, daarbij verwijzend naar de toegenomen concurrentie en het potentiële risico voor de tweede helft van 2024.

London Stock Exchange publiceert resultaten in lijn met de verwachtingen

LSEG?

De London Stock Exchange Group (LSEG) is een gediversifieerde beursuitbater. Naast een beursplatform voor aandelen, obligaties en derivaten heeft LSEG nog vele andere activiteiten zoals het aanbieden van allerhande financiële data en oplossingen voor spelers in de financiële markten, een index-business, clearingactiviteiten.

Samenvatting

Vorige week publiceerde London Stock Exchange Group (LSEG) een kwartaalupdate. Ter herinnering, in het 1ste en 3de kwartaal publiceren ze nooit de balans. De omzet en winst waren in lijn met de marktverwachtingen. Capital Markets en Post Trade presteerde bovenmaats, Data Analytics en FTSE Russell ondermaats. De Annual Subscription Value (ASV) steeg met 6%, dit is minder sterk dan het 1ste kwartaal van 2023 (7.3%) of 4de kwartaal van 2023 (6.7%). Belangrijke boosdoener is de stopzetting van de Credit Suisse contracten. Dit negatief effect is voor vandaag voor zo'n 50% uitgewerkt. Het management houdt vast aan de 6% ASV groei voor 2024.

In detail

De winst (in miljoen) van verschillende segmenten evolueerden als volgt tussen het 1ste kwartaal van 2023 en 2024:

- Data & Analytics: £990 -> £999

- FTSE Russell: £205 -> £218

- Risk Intelligence: £120 -> £131

- Capital Markets: £394 -> £439

- Post Trade: £289 -> £297

Data & Analytics ondervond de grootste impact van de opzegging van het Credit Suisse contract, maar men kon de negatieve impact wel compenseren door een LSEG Data Agreement (LDA) te tekenen met een niet benoemde grootbank. Op kort termijn heeft de LDA een negatieve invloed op de omzet doordat de grootbank minder zal moeten voor de datavoorziening. Op lang termijn versterkt het wel de relatie met de klant. LSEG kon ook hogere prijzen aan zijn klanten aanrekenen.

De FTSE Russell zag zijn winst met 9.5% stijgen door hogere inflows en positief momentum op de Britse aandelenmarkt. Risk Intelligence groeide door een sterke contributie van World-Check, een risicotool dat strijdt tegen financiële fraude. Capital markets was het sterkst groeiende segment dit kwartaal met een groei van maar liefst 14.4%. Dit wordt gedragen door het subsegment Fixed Income, Derivatives & Other waar de inkomsten met 21.3% stegen. Het Tradeweb-platform, dat zich focust op retailklanten en vastrentende producten, profiteert van de hogere intrestvoeten. Post Trade groeide met 5%, al moet men wel rekening houden met de contributie van de Acadia-acquisitie.

In het eerste kwartaal kocht LSEG voor 500 miljoen Britse pond eigen aandelen in. Het management gaf bij de resultaatbespreking aan dat ze dit jaar nog eens 500 miljoen Britse pond aan eigen aandelen willen inkopen. In verhouding met de beurswaarde is dit slechts een inkoop van 1% van de uitstaande aandelen.

KBC Securities over LSEG

De groei is in lijn met de marktverwachtingen wat altijd goed is. Wat ons wel opvalt is dat de groei bij verschillende dataproviders aan het afzwakken is sinds het begin van 2023. LSEG lijkt wel beter stand te houden ten opzichte van de competitie. De gehele sector blijft een interessante sector voor beleggers omwille van de hoge marges en de hoge toetredingskosten. Voor LSEG specifiek biedt de samenwerking met Microsoft een enorm (AI) potentieel waar we met hoge verwachtingen naar kijken. Het management verwacht een stabiele ASV groei van 6%, hierdoor verwachten we geen sterke koersopstoten voor komende kwartalen.

De analist van KBC Securities, Benjamin Wolff, blijft bij zijn 'houden'-aanbeveling en koersdoel van 9000 pence.

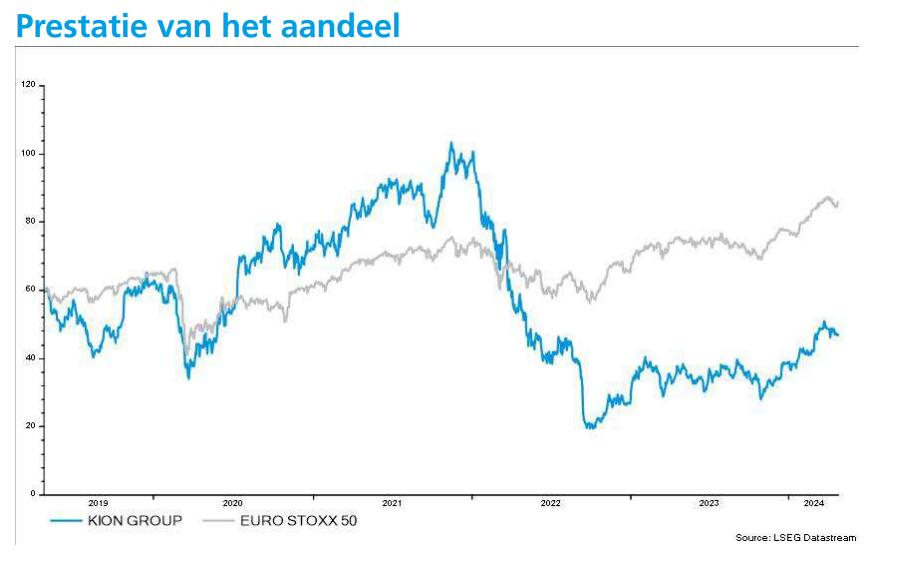

Extra toelichting bij kwartaalcijfers door Kions management

Na de eerstekwartaalcijfers van Kion Group , die vorige week werden gepubliceerd, volgende nog een analistengesprek met het management. KBC Securities-analist Andrea Gabellone was aanwezig en merkte dat het management optimistisch was over de toekomst.

Volgens de bedrijfstoppers was de zwakte van de orderontvangst bij SCS puur tijdelijk. Lopende onderhandelingen met klanten wijzen op een positief traject in kwartaal twee en in de tweede jaarhelft.

Belangrijkste punten van het managementgesprek:

- Trage start in orderboek, maar ongewijzigde jaarvoorspelling;

- Vrijekasstroom van 66 miljoen euro met een solide winst EBIT-ontwikkeling (EBIT = winst);

- ITS: Orderintake 59.000 eenheden, orderboek robuust tot 6 maanden business. Omzet hoog dankzij geo- en productmix en hogere productie. Winst overtrof die van vorig kwartaal, winstmarge ligt boven 11%;

- SCS: Orderintake was minder door aarzeling van klanten, voelde impact in kwartaal één van 100 miljoen euro aan uitgestelde orders. Er waren in 2022 twee annuleringen voor 92 miljoen euro en in 2023 bleef het aantal onder de 1%. Annuleringen van projecten zijn zeldzaam en dat zal zo blijven;

- Omzet daalt kwartaal op kwartaal en ook jaar op jaar door lagere orderintake en langere doorlooptijden orders;

- ‘Service’ groeide met 13% en ‘Project’ daalde met 18%;

- Ongewijzigde vooruitzichten, ook voor ITS ongewijzigd gelaten ondanks eerste kwartaal;

- Orderpijplijn in magazijnautomatisering: conversie lijkt traag, De conversie zou in het tweede kwartaal omhoog kunnen gaan.

KBC Securities over Kion

Andre Gabellone blijft positief over het bedrijf. Hij vindt de reactie van de aandelenkoers overdreven. De omzetontwikkeling is positief dankzij het goede margetraject en de uitvoering van de orders. Geen impact op de ‘Kopen’-aanbeveling en het koersdoel van 59 euro.

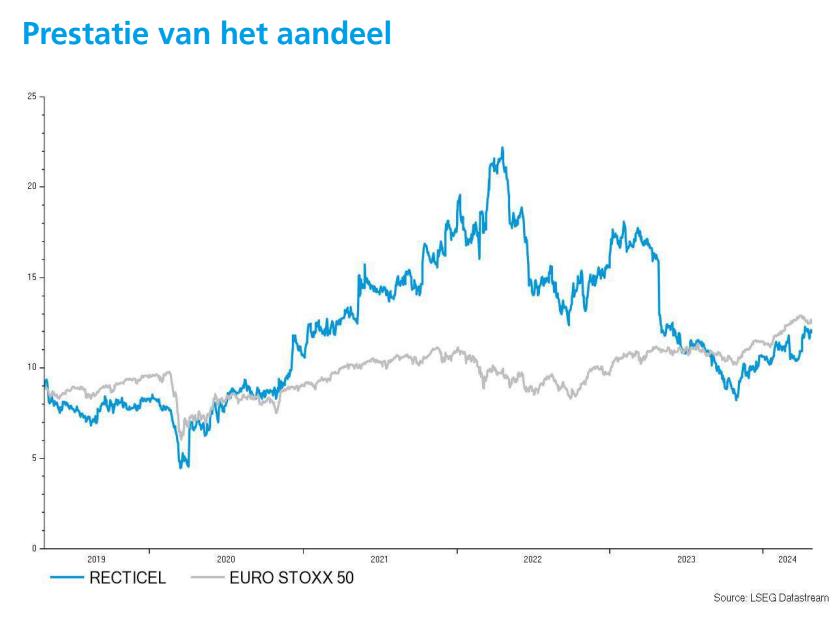

Recticel herhaalt jaarverwachtingen en blijft bij 'Houden' bij KBCS

Recticel boekte in het eerste kwartaal van 2024 een organische omzetgroei (een omzetgroei op eigen kracht, dus zonder overnames) met 1,2% met verbeterde volumes. Recticel herhaalde ook zijn eerdere vooruitzichten voor 2024, waarin wordt opgeroepen tot een aanzienlijke stijging van de bedrijfskasstroom (EBITDA), geeft KBC Securities-analist Wim Hoste aan.

Recticel?

Recticel is bezig met zich om te vormen tot een volwaardige producent van isolatiemateriaal.

Consolidatie van Rex in 2024

De stijging van de omzet dit jaar zou volgens Wim moeten oplopen met 33% tot 52,3 miljoen euro. De gemiddelde analistenverwachting (gav) ligt op 54,2 miljoen euro. De stijging komt er onder meer dankzij de overname van Rex.

De omzet in het eerste kwartaal steeg met 10,1% tot € 140,6 miljoen (Wim mikte op 145,5 miljoen, gav: 139,3 miljoen euro), waarbij de overname van REX 8,1% toevoegde, de wisselkoersen voegden 0,8% toe en er was dus een organische groei met 1,2%.

Lagere prijzen voor Recticel-producten

Recticel moest de producten aan lagere prijzen verkopen, deels door substantiële deflatie van grondstoffen, deels door prijsdruk, voornamelijk bij isolatieplaten). Maar er waren wel aanzienlijk hogere volumes, beide in geïsoleerde platen en panelen.

Volgens Recticel heeft de nieuwbouw zich in het eerste kwartaal nog niet hersteld. De renovatieactiviteiten zijn veerkrachtig.

Grondstroffenprijzen trekken opnieuw aan

Recticel compenseert de prijsdruk door operationele verbeteringen. De grondstofprijzen stijgen nu weer en Recticel zei dat het prijsverhogingen doorvoert in alle belangrijke regio's. Recticel herhaalt de verwachting dat de EBITDA aanzienlijk zal stijgen ten opzichte van 2023 (toen 39,2 miljoen). De vooruitzichten zijn vergelijkbaar met de huidige inschattingen van de analisten.

Gezien de afronding van de overname van Rex in de loop van januari en het seizoensgebonden hogere werkkapitaal, daalde de netto kaspositie van Recticel van 162 miljoen eind 2023 tot 74,9 miljoen euro. Volgens Wim zal Recticel de sterke balans voor zal gebruiken voor verdere overnames en mogelijk ook voor greenfield-initiatieven (dat zijn nieuwe initiatieven, die weinig of niets te maken hebben met de hoofdactiviteit).

KBC Securities over Recticel

Wim Hoste verwacht dat de Europese bouwmarkten op korte termijn vrij zwak zullen blijven en aangezien de kortetermijnmultiples niet bijzonder aantrekkelijk zijn, blijft Wim bij zijn ‘Houden’-aanbeveling met een koersdoel van 11 euro.

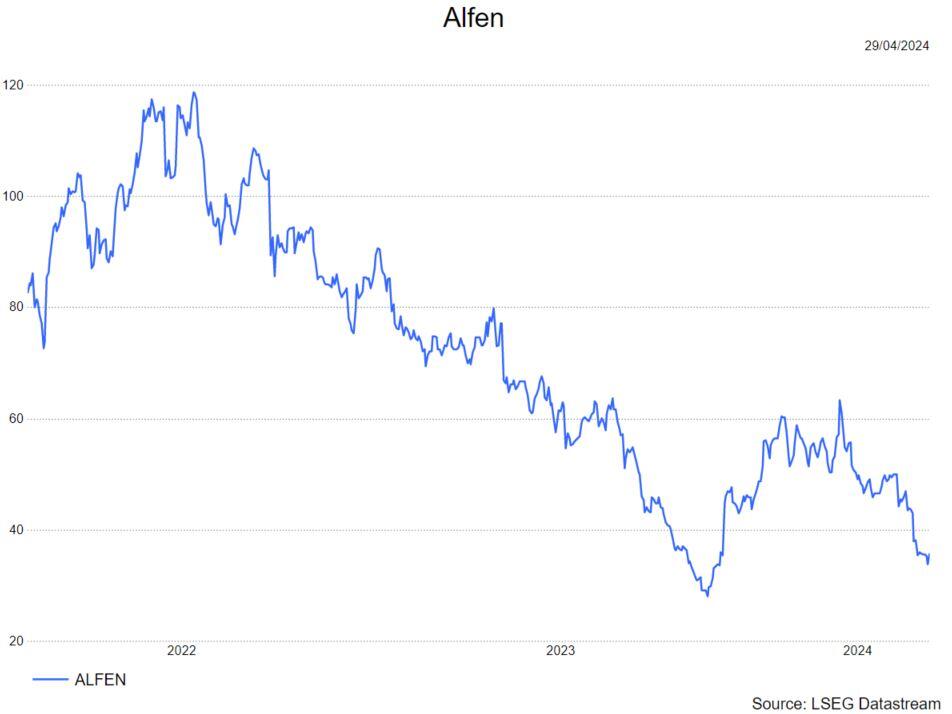

Alfen vindt de juiste oplossing

Alfen ?

Alfen is een Nederlandse producent van energieopslagsystemen, transformatorstations en elektrische laadpalen. Alfen bestaat uit 3 onderdelen: smart grids, energy storage en EV-laadstations.

Alfen geeft meer duidelijkheid over de eerder gecommuniceerde vochtproblemen in hun onderstations. Niet geïnstalleerde systemen worden aangepast en kunnen eind april in gebruik worden genomen. De nieuwe productiemethode is medio april goedgekeurd en zal vanaf mei aan Liander worden geleverd. Alfen zal de productie gedurende het jaar opschalen om de vertragingen van eerder dit jaar in te halen. Alfen schat dat er geen impact zal zijn op de voorspelde omzetgroei van 20% voor Smart grid-oplossingen in 2024. Er zullen echter wel extra kosten van € 5 miljoen zijn als gevolg van de aangepaste productmethode, de tussenoplossing en mogelijke aanpassingen aan geïnstalleerde onderstations.

Om Liander ook in april en mei transformatorstations te kunnen leveren, worden de reeds geproduceerde stations die nog niet geïnstalleerd zijn technisch aangepast en aangevuld met een set strenge maatregelen en controles. Met deze maatregelen voldoen deze stations aan de kwaliteitseisen die Liander stelt en kunnen ze eind april in gebruik worden genomen. "De situatie is nu onder controle."

Alfen en Liander gaan nu de focus uitbreiden naar het inspecteren van de geïnstalleerde onderstations die Alfen sinds januari 2023 aan Liander heeft geleverd. Op basis van de uitkomsten van een aantal inspecties in de afgelopen weken kan het nodig zijn om herstelwerkzaamheden uit te voeren in lijn met de maatregelen die Alfen zal implementeren voor de tussenoplossing.

Om verdere vertragingen te voorkomen, worden aangepaste onderstations geïnstalleerd en indien mogelijk onderstations van andere fabrikanten gebruikt. Medio juni kan Liander de installatie van Alfen transformatorstations volgens het reguliere schema hervatten. Tegelijkertijd worden extra onderstations geïnstalleerd om de achterstand zo snel mogelijk in te lopen.

De tijdelijke productiestop van Pacto transformatorstations voor Liander en de daaropvolgende productiestart zullen geen invloed hebben op de doelstelling van 20% omzetgroei voor Alfen's business line Smart Grid Solutions in 2024. Daarnaast schat Alfen de totale kostenimpact op ongeveer 5 miljoen euro. De reikwijdte van deze schatting omvat de aangepaste productiemethode, de tussenoplossing voor geproduceerde onderstations die nog niet geïnstalleerd zijn en mogelijk herstelwerk aan operationele onderstations in het veld.

KBC Securities over Alfen

De analist van KBC Securities, Thibault Leneeuw, is erg blij met de duidelijkheid. Het feit dat de verwachte omzetgroei niet wordt beïnvloed is erg positief. Naar zijn mening is dit mogelijk door het feit dat Alfen in staat zal zijn om de activiteiten gedurende 2024 op te voeren, in combinatie met het feit dat er veel andere klanten zijn waar de vraag zeer sterk blijft. De werkelijke impact van € 5 miljoen in de brutomarge heeft geen materiële impact op de waardering van KBCS.

Thibault handhaaft het koersdoel van 58 euro maar verhoogt de aanbeveling van houden naar kopen.

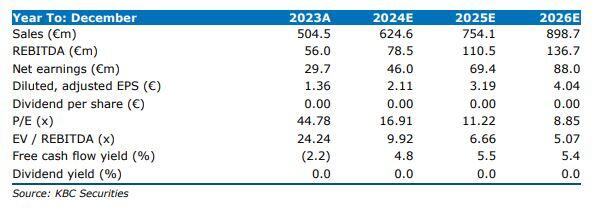

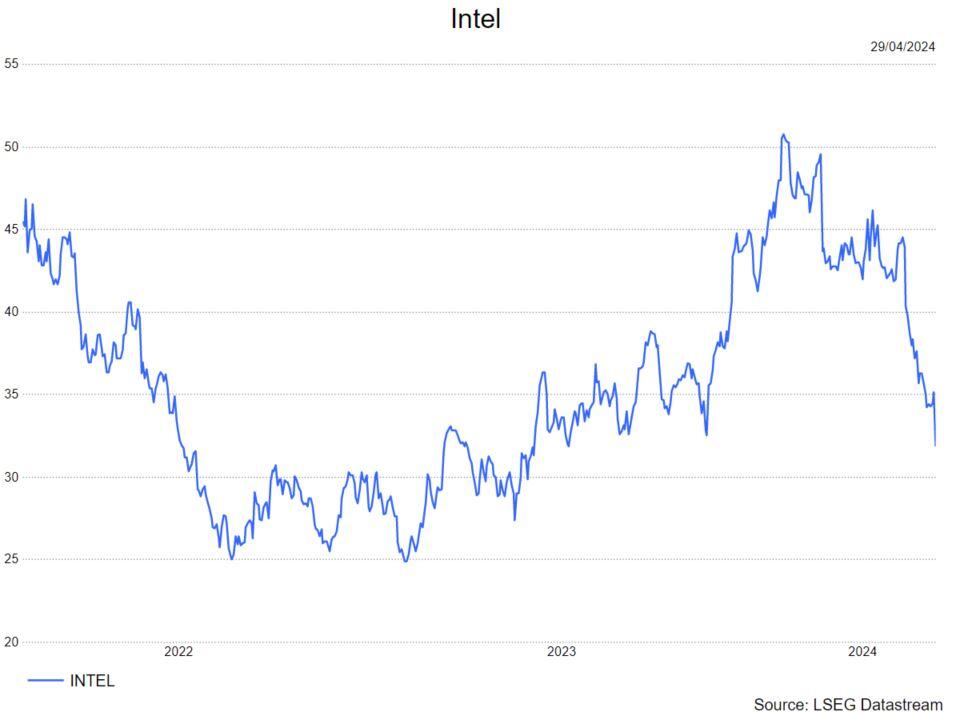

Intel: degelijke resultaten, zwakke vooruitzichten

Intel?

Intel is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Het bedrijf miste de boot voor mobiele toestellen. Op technologisch vlak loopt Intel intussen ook achter op TSMC, waardoor het marktaandeel verliest. Zware investeringen moeten het tij doen keren.

Samenvatting

Intel rapporteerde over het eerste kwartaal beter dan verwachte resultaten maar de prognose voor het lopende kwartaal ontgoochelde.

Details

De totale omzet steeg 9% tot 12,7 miljard dollar, wat pal op de gemiddelde analistenverwachtingen (gav) is. De brutomarge steeg 650 basispunten tot 45.1% en klopte de gav met 60 basispunten dankzij de verkoop van voorraden die het eerder had afgewaardeerd. De winst per aandeel bedroeg 18 dollarcent tegenover een verwachte 13 dollarcent dankzij de beter dan verwachte marge.

Intel heeft de ambitie om zijn voet te zetten naast TSMC op het vlak van chipproductie en rapporteert daarom vanaf het eerste kwartaal 2024 voor het eerst 'chipdesign' en 'foundry' apart. Elke divisie heeft vanaf nu zijn eigen winst- en verliesrekening. Dit moet de transparantie ten goede komen. Intel produceert (voorlopig) bijna enkel nog chips voor de eigen designdivisie.

1. Chipdesign per segment:

- Client Computing (processoren voor PC’s, 59% van de omzet) groeide 31% en was 2% boven gav

- Datacenter & AI (27% van de omzet) groeide 5% en lag 3% onder de gav

- Network & Edge (11% van de omzet) kromp 8% en lag 1% boven de gav

- Mobileye (ADAS, 2% van de omzet) kromp 48% en lag in lijn met de gav

2. De omzet van Intel Foundry Services (IFS) daalde met 10% op jaarbasis (-16% op kwartaalbasis) tot 4,4 miljard dollar wat beter is dan de gav van 4,0 miljard. Op die omzet boekte IFS een operationeel verlies van 2,5 miljard dollar. De ‘externe’ omzet van IFS, d.w.z. na aftrek de omzet gerealiseerd voor interne klanten (chipdesign), bedroeg 16,0 miljoen dollar, een daling met 86% op jaarbasis, als gevolg van het aflopen van packaging-contracten in 2023.

Voor het lopende kwartaal verwacht het bedrijf een omzet van 13,0 miljard dollar, een stuk onder de gav van 3,6 miljard dollar. De brutomarge wordt geschat op 43.5%, 180 basispunten beneden de gav. De winst per aandeel zou moeten uitkomen op 10 dollarcent (gav: 24 dollarcent).

Voor Datacenter en Client gaat het bedrijf uit van een vlakke trend terwijl de andere activiteiten sequentieel zouden moeten groeien. Intel suggereerde een forser omzetherstel in de tweede jaarhelft dankzij een vervangingscyclus voor PC’s en een herstel van de CPU markt voor datacenters. Intel bevestigde voorts dat het nog steeds op koers ligt met de uitbouw van zijn foundry en dat het een nieuwe klant onder contract heeft voor zijn leading edge node (18A), wat het totaal op 6 brengt.

KBC Securities over Intel

Degelijke resultaten bij Intel,maar ze worden volledig overschaduwd door de ontgoochelende outlook. Intel maakt zich sterk dat het TSMC (geen aanbeveling) kan bijbenen qua technologie en productievolumes in de foundry-activiteiten. Hiertoe moet het fors investeren. Ondanks de positieve geluiden van het management is het evenwel hoogst onzeker of Intel in zijn opzet zal slagen. Wat wel zeker is, is dat de vrije kasstroom omwille van deze investeringen de komende jaren negatief zal zijn. Voorts verliest het bedrijf verder marktaandeel in CPU’s voor Datacenters aan grote concurrent AMD (kopen, koersdoel: 235 dollar). Hierdoor en gezien de beperkte blootstelling aan AI (circa 500 miljoen dollar in 2024) verwacht de analist van KBC Securities, Kurt Ruts, een zwakke groei van de inkomsten. Kurt bevestigt zijn 'houden'-aanbeveling maar verlaagt het koersdoel van 45 dollar naar 35 dollar.

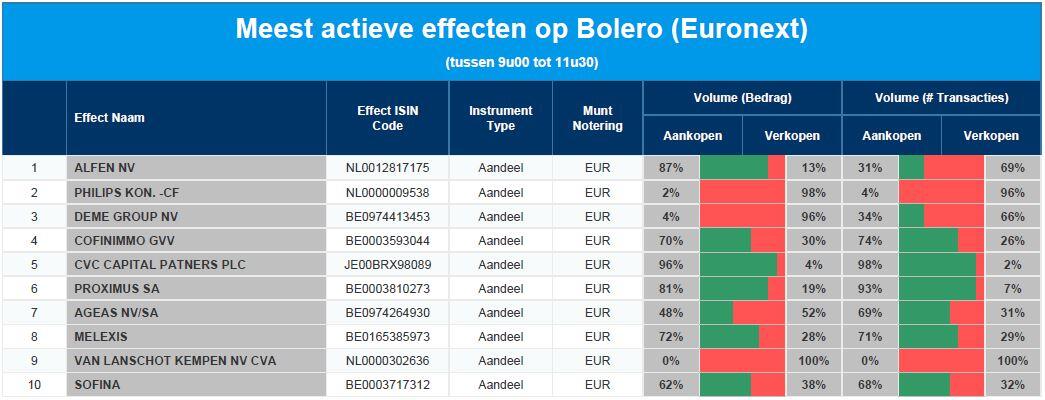

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Alfen - Philips - DEME - Cofinimmo - CVC Capital Partners - Proximus - Ageas - Melexis - Van Lanschot Kempen - Sofina

Bedrijfsnieuws uit Amerika

Aon Plc zag de omzet sterk stijgen

- Het bedrijf zag de omzet sterk stijgen en rapporteerde een winst per aandeel van 5,66 dollar tegenover 5,17 dollar een jaar eerder. Dit was onder meer en gevolg van een verzesvoudiging van de rente-inkomsten.

De verzekeringsmakelaar Arthur J. Gallagher: rapporteerde een 20,3% hogere omzet

- De verzekeringsmakelaar rapporteerde een 20,3% hogere omzet dankzij hogere commissies en vergoedingen. De commissies stegen met 14%, terwijl de provisies met 34,8% stegen. Het bedrijf publiceerde een nettowinst van 2,74 dollar per aandeel tegenover 2,24 dollar per aandeel een jaar eerder.

Ball Corp heeft de kwartaalomzetverwachtingen niet gehaald

- De maker van bierblikjes heeft de kwartaalomzetverwachtingen niet gehaald, door een achterblijvende vraag naar drankblikjes nu consument wat zuiniger met zijn omgaat. De kwartaalomzet daalde met 3,5% tot 2,87 miljard terwij l de gemiddelde analistenverwachtingen 3,23 miljard verwachtten. De nettowinst per aandeel was dan weer beter dan verwacht (68 dollarcent versus 56 dollarcent).

Chevron versloeg de winstramingen door hogere productievolumes

- De oliegigant versloeg de winstramingen doordat hogere productievolumes de klap van de zwakke aardgasprijzen compenseerden. De Amerikaanse productie lag 35% hoger dankzij de overname van PDC Energy, Inc. en een aanhoudend sterke uitvoering in de Permian en Denver-Julesburg Basins. Het bedrijf rapporteerde een winst per aandeel van 2,93 dollar, hoger dan de ramingen van 2,87 dollar per aandeel.

Exxon Mobil zag zijn nettowinst 28% dalen door zwakkere raffinagemarges

- Het oliebedrijf zag zijn nettowinst 28% dalen doordat zwakkere raffinagemarges en lagere aardgasprijzen de volumegroei tenietdeden. Chevron boekte een winst over het eerste kwartaal van 8,22 miljard dollar, of 2,06 dollar per aandeel, vergeleken met een nettowinst van 11,43 miljard dollar een jaar geleden.

Juniper Networks boekte een 16% lagere omzet

-

Het bedrijf boekte een 16% lagere omzet als gevolg van de trage vraag naar hun producten in een onzekere economie. Juniper publiceerde een winst van 29 cent per aandeel, vergeleken met de ramingen van analisten van 40 cent per aandeel.

Geneesmiddelenfabrikant AbbVie verwacht dat de volume-erosie van Humira zal verergeren

- AbbVie verwacht dat de daling van de verkoopvolumes van zijn blockbuster artritismedicijn Humira verder zal doorgaan na recente veranderingen door Amerikaanse apotheekbeheerders en naarmate patiënten overstappen op andere medicijnen. De medicijnfabrikant concentreert zich nu op de verkoop van Skyrizi en Rinvoq om de erosie van de omzet van Humira te compenseren. AbbVie boekte een gecorrigeerde winst van 2,31 dollar per aandeel, hoger dan de schattingen van 2,23 dollar per aandeel.

General Mills onderzoekt de verkoop van yoghurtactiviteiten

- De maker van Cocoa Puffs en Cheerios ontbijtgranen, onderzoekt een verkoop van zijn Noord-Amerikaanse yoghurtactiviteiten, inclusief het populaire merk Yoplait, in een deal die meer dan 2 miljard dollar waard zou kunnen zijn.

HCA Healthcare boekt een hogere omzet dan verwacht door de analisten

- De ziekenhuisexploitant boekte een kwartaalomzet van 17,34 miljard dollar, beter dan de 16,78 miljard dollar en rapporteerde een aangepaste winst van 5,36 dollar per aandeel (5,01 dollar verwacht).

Colgate-Palmolive verhoogde de prognose voor de jaarlijkse omzetgroei

- Het bedrijf verhoogde de prognose voor de jaarlijkse omzetgroei en vertrouwt daarbij op de veerkrachtige vraag naar de duur geprijsde zelfzorg- en dierenvoedingsproducten. Colgate-Palmolive verwacht nu een omzetgroei voor 2024 van 5% tot 7%, vergeleken met de eerdere prognose van 3% tot 5% groei. Het bedrijf boekte een netto-omzet van 5,07 miljard dollar in het eerste kwartaal (4,96 miljard dollar verwacht).

Snap boekt 21% hogere omzet

- Het bedrijf rapporteerde een 21% hogere omzet doordat verbeteringen aan het advertentiesysteem sneller dan verwacht resultaten opleverden. Snap voorspelt een rooskleurig beeld voor het tweede kwartaal en zegt opnieuw een hogere omzet te verwachten.

Western Digital Corp deed het beter dan verwacht

- Het bedrijf deed het beter dan verwacht. De inkomsten stegen met 23% tot 3,46 miljard dollar dankzij een sterke vraag naar de cloudproducten. De aangepaste winst per aandeel van 63 cent was ook hoger dan de verwachtingen van 21 cent.

T-Mobile mist nipt de verwachtingen

- Het telecombedrijf boekte een omzet van 19,59 miljard dollar, iets onder de analistenramingen van 19,81 miljard dollar maar verhoogde zijn prognose voor de groei van het aantal telefoonabonnees, omdat meer mensen overstappen op zijn plannen die snel internet bundelen met toegang tot streamingdiensten. De winst van 2 dollar per aandeel lag ook boven de ramingen van 1,87 dollar.

Wat heeft de komende week in petto?

Maandag 29 april

- Bedrijfsresultaten

- Byd, BBVA, Philips, Bolloré, Vivendi, Qiagen, Paramount Global, Chemours, Vicat, Cargojet, Deezer, Trivago, Intervest Off-Warehouses, NXP Semiconductor

- Ex-dividend

- Akzo Nobel, BE Semiconductors, Continental, Heineken, Fugro, Inditex, Kinder Morgan, Merck, Morgan Stanley, Prada, Santander, Umicore, Vastned Retail, CTP, Heineken Holding

- Macro-economie

- EU: Duitse CPI

Dinsdag 30 april

- Bedrijfsresultaten

- Amazon.com, Eli Lilly, Samsung Electronics, Coca-Cola, AMD, Mc Donald's, Telenor, HSBC, Starbucks, Stellantis, Mercedes-Benz, Mondelez, Santander, Volkswagen, PayPal, PACCAR, Glencore, Air Products, 3M, adidas, Sysco, Caixabank, Gartner, Capgemini, Archer-Daniels-Midland, Pintrest, Carslberg, Vonovia, Cameco, Erste Bank, Galp Energia, Logitech, Incyte, Nemetschek, Covestro, Lufthansa, Arcadis, Téléperofrmance, Clariant, Imérys, TF1, Van Lanschot, Trivago, Marley Spoon, adidas, Allego, Campine, GE Healthcare, Van Lanshot Kempen

- Ex-dividend

- Acomo, AXA, Bouygues, DNB, Hasbro, Métropole Télévision, Nokia, Plastic Omnium, Realty Income, Sandvik, UBS, Vivendi, Tubize, Plastic Omnium

- Macro-economie

- China: Productie PMI

- EU: Nederlandse CPI, Duitse BBP

- VS: Consumentenvertrouwen

Woensdag 1 mei

- Bedrijfsresultaten

- Mastercard, Pfizer, Qualcomm, CVS Health, KKR, GSK, Equinix, Estée Lauder, AIG, DoorDash, Kraft Heinz, Haleon, Wolters Kluwers, Global Payments, Vici Properties, eBay, Garmin, American Water Works, Qorvo, Next, SCI, Nowegian Cruise Line, Etsy, Aberdeen, Aston Martins, Titon, WhiteStone, Tellurian, SunPower, Barrick Gold

- Ex-dividend

- Baloise, Danone, DNB Bank, Novozymes, Warehouses Estates

- Macro-economie

- EU: vakantie

- VS: werkgelegenheidswijziging buiten de bouw, productie Inkoopmanagersindex, JOLT's vacatures, ISM Productie inkoopmanagersindex, FOMC, Rentevoetbeslissing, persconferentie FOMC

Donderdag 2 mei

- Bedrijfsresultaten

- Apple, Novo Nordisk, Shell, Linde, Orsted, ConocoPhilips, Amgen, Booking, Cigna, Regeneron Pharma, Pandora, AXA, Moody's, ING, Motorola, Coinbase, Global, Universal Music, Moderna, Xylem, Cloudflare, DSM Firmenich, Vestas Wind, Arcelor Mittal, Unibail-Rodamco, ITT, Smurfit Kappa, GBL, Umicore, Scout24, JC Decaux, Hugo Boss, Quaker Chemical, Worldline, SES, Galapagos, BAM, Lancashire, Bonduelle, Crescent, Nyrstar, ForFarmers

- Ex-dividend

- ABO Wind, Ashtead, Commzerbank, CRP, Engie, GEA Group, Hermès International, Prosiebensat, Relx, Van De Velde, Bois Sauvage, Corbion, Hermès International, Kering

- Macro-economie

- China: vakantie: dag van de arbeid

- VS: Eerste aanvragen werkloosheidsvergoeding

Vrijdag 3 mei

- Bedrijfsresultaten

- Novozymes, Dankse Bank, CRH, Crédti Agricole, Macquarie, Klépierre, Krones, apermam, bpost, Brunel, Piscines Desjoyaux

- Ex-dividend

- ABN Amro, Alfa Laval, ASML, Bank Montréal, BASF, Blackstone, L'Oréal, Lagardère, Metso, Sampo, Vopak, Wereldhave, UCB, AB InBev, Danone, Heijmans, Intervest, Sandoz

- Macro-economie

- Japan: vakantie: dag van de constitutie

- China: vakantie: dag van de arbeid

- VS: gemiddeld inkomen per uur, niet-agrarische loonlijsten, werkloosheidscijfer, Diensten inkkopmanagersindex, ISM niet-verwerkende industrie index

Europees aandelennieuws

Porsche AG boekt winstdaling in eerste kwartaal als gevolg van opstartkosten

- De autoconstructeur zag zijn bedrijfswinst met 30% dalen door hogere investeringen. De bedrijfswinst kwam uit op 1,28 miljard euro terwijl de omzet 9,01 miljard bedroeg, beter dan de voorspelling van 8,77 miljard. Duitse autofabrikanten hebben moeite om de Chinese vraag nieuw leven in te blazen. De groep handhaafde zijn vooruitzichten voor 2024 voor een winstmarge van 15%-17% in 2024.

Door LVMH gesteund bedrijf koopt het Italiaanse KIKO in deal ter waarde van 1,5 miljard dollar

- L Catterton, een dochteronderneming van LVMH en actief als (goedkope) make-upgroep in handen van de familie Percassis, heeft ermee ingestemd een meerderheidsbelang in KIKO Milano te kopen in een deal ter waarde van 1,4 miljard euro, inclusief schulden.

Winst van NatWest daalt minder dan gevreesd

- De winst van de Britse bank daalde met minder dan de verwachte 27% ondanks de druk als gevolg van de toegenomen concurrentie om spaargelden, leningen en hypotheken. Klanten zijn op zoek gegaan betere producten, waardoor retailbanken in hun kernactiviteiten zijn getroffen.

Deutsche Bank gaat voorzieningen treffen voor Postbank-rechtszaak

- De bank zal na een rechterlijke uitspraak in een jarenlange rechtszaak over de overname van Postbank, verplicht zijn een wettelijke voorziening te treffen die de winstgevendheid kan beïnvloeden in het tweede kwartaal en het volledige jaar. De schatting van het volledige bedrag van alle claims van de aandeelhouders van Postbank, inclusief cumulatieve rente, bedraagt ongeveer 1,3 miljard euro.

Franse staat wil strategische activiteiten van Atos overnemen

- De Franse regering wil alle activiteiten overnemen die de staat als strategisch beschouwt. Atos beveiligt de communicatie voor het Franse leger en de geheime diensten en produceert servers om enorme hoeveelheden data te verwerken voor onderzoek of de AI-industrie. Atos zit midden in een herfinanciering, waarbij 1,2 miljard euro wordt opgehaald via eigen vermogen en nieuwe leningen, wat de bestaande aandeelhouders bijna zal uitwissen.

BP tekent langetermijnovereenkomst voor LNG met Korea Gas Corp

- Het energiebedrijf is een lange termijn verkoop- en aankoopovereenkomst voor vloeibaar aardgas (LNG) aangegaan met het Zuid-Koreaanse staatsbedrijf Korea Gas Corp. "Volgens de overeenkomst zal BP KOGAS over een periode van elf jaar tot 9,8 miljoen ton LNG.", voegde het bedrijf eraan toe. De leveringen starten medio 2026.

L'Occitane's miljardair-eigenaar dicht bij mogelijk uitkoopbod van 7 miljard dollar

-

De miljardair-eigenaar van L'Occitane International staat op het punt om het Franse huidverzorgingsbedrijf vandaag nog van de beurs te halen in een deal die het op ongeveer 7 miljard dollar zou kunnen waarderen, inclusief schulden, meldt Bloomberg News. De investeringsholding van voorzitter Reinold Geiger, L'Occitane Groupe SA, overweegt een bod op de aandelen van het in Hongkong genoteerde bedrijf dat hij nog niet bezit, tegen een prijs van 33 tot 34 HK$ per aandeel.

Haalbaarheidsstudie voor de geplande splitsing van Vivendi aan de gang

-

Het Franse mediaconglomeraat zegt dat een haalbaarheidsstudie voor de geplande splitsing in vier afzonderlijke bedrijven vordert. De optie die wordt onderzocht is een gedeeltelijke splitsing waarbij Canal+, reclamebureau Havas en een bedrijf dat zijn publicatie- en distributieactiva groepeert afzonderlijk zullen opereren. Vivendi zou beursgenoteerd blijven. De omzet van Vivendi in het eerste kwartaal steeg met 86,6% naar 4,3 miljard euro, dankzij de activiteiten van Canal+ en Havas en de consolidatie van Lagardère. Vivendi nam vorig jaar de Franse uitgeverij Lagardère over.

Orsted levert Franse onshoreactiviteiten over aan ENGIE

- Het Deense duurzame energiebedrijf meldt dat het zijn Franse onshore-activiteiten zal overdragen aan ENGIE om prioriteit te geven aan andere Europese markten voor onshore hernieuwbare energie. Orsted heeft in Frankrijk 54 MW in bedrijf en nog eens 24 MW aan windenergieprojecten in aanbouw.

SK Innovations winst overtreft in tweede kwartaal overtreft voorspelling

- Het energiebedrijf meldt dat de SK On-batterijproductie-eenheid op koers ligt om break-even te draaien in de tweede helft van dit jaar, nadat het in het eerste kwartaal een beter voorspelde bedrijfswinst had geboekt. Het bedrijf boekte een bedrijfswinst van 625 miljard won over de periode januari-maart, tegenover een winst van 375 miljard won een jaar eerder. Dat vergeleken met een gemiddelde analistenvoorspelling van 466 miljard won.

BBVA's nettowinst overtreft verwachtingen voor kredietinkomsten uit Mexico en Spanje

-

De Spaanse bank overtrof met zijn nettowinst over het eerste kwartaal de winstverwachtingen, dankzij een stijging van de kredietinkomsten in Mexico en Spanje. Net als de grotere Spaanse rivaal Santander breidde BBVA zich uit in de opkomende economieën, omdat het moeite had om de inkomsten in meer volwassen markten te verhogen. De nettowinst bij de op drie na grootste kredietverstrekker uit de eurozone, gemeten naar marktwaarde, steeg in de periode januari tot en met maart met 19% tot 2,2 miljard euro, boven de 2,06 miljard euro die gemiddeld door analisten werd verwacht.

Mee met de markt: “Kelderende Japanse yen en steigerende aandelen”

- Het werd vrijdag opnieuw een topdag op de financiële markten. De Euro Stoxx 600 mocht 1,2% bijschrijven, terwijl de S&P500 op 1% afklokte en de Nasdaq er zelfs 2% bij kreeg. De ene dag is duidelijk de andere niet, want in het begin van de week stond de barometer eerder op herst dan op zomer. Het kan verkeren, ondanks de onderliggende rhetoriek nauwelijks wijzigde: de rentes blijven hoog, de groei laag en de inflatie halsstarrig boven de beboogde 2%-niveau’s.

- Veel belangrijker dan die grijsgedraaide thema’s zijn de bedrijfsresultaten die vorige week in bijzonder grote getale werden vrijgegeven. Gemiddeld genomen zorgden die amper voor averij, al blonken ze duidelijk uit in voorzichtigheid, eerder dan in ongebreideld optimisme. Maar dat is niet erg, want analisten mikten voor het cijferseizoen op een winstkrimp met zo’n 11% in Europa.

- Vanaf hier zou het alleen maar beter moeten gaan. Die hoop filterde deze ochtend door in het rapport over het Nederlandse ondernemersvertrouwen in april. De barometer steeg naar -3,6 punten, tegenover een laagste peil in drie maanden van -4,8 in maart. April was daarmee de dertiende opeenvolgende maand met een negatief cijfer, duidelijk onder het gemiddelde van -1,3 over de afgelopen 20 jaar. Maar het was even zo goed het hoogste niveau sinds november 2023,

- Op de valutamarkten is het nog al yen dat de klopt slaat. De Japanse centrale bank is nog altijd niet gehaast om de rente (fors) op te krikken om de stijgende inflatie te bedwingen en dat zet de munt al héél lang onder druk. De Amerikaanse dollar schoot dit weekend voor het eerst sinds 1990 boven 160 yen, terwijl ook de euro voor het eerst sinds 2008 op meer dan 170 yen noteert. Maar vannacht steeg de yen plots met 5 yen tegenover de dollar! Dan toch een interventie van de Japanse banken, die daarbij massaal dollars verkopen in ruil voor yen. Op dit moment noteer de yen daarom weer op 155,25 tegenover de dollar.

- Maar de goudprijs daalde wel tot 2.333 dollar per ounce. De kans op een snelle renteverlaging door de Fed is ondertussen al lang dood en begraven, maar de focus ligt wel nog op de beleidsvergadering van de Federal Reserve en de Amerikaanse non-farm payrolls data. Die staan later deze week op het menu, maar de recente rentestijgingen haalden en halen de wind uit de zeilen van het goudschip. De rente zelf bewoog vrijdag niet geweldig veel: de 10-jaarsvariant levert in de VS 4,66% op, tegenover 2,58% in Duitsland. Op 2 jaar wordt dat respectievelijk 5% en 2,99%

- Ondertussen daalde ook de olieprijs (-0,6% tot 87,5 dollar per Brent-vat). Er worden vandaag vredesbesprekingen gevoerd tussen Israël en Hamas in Egypte. Dat neemt de angst voor een uitdeining van het conflict in het Midden-Oosten wat verder weg, terwijl een afkoelende Amerikaanse economie eerder al zijn duit in het zakje deed. Ook wordt een geplande inval in Rafah, waar meer dan een miljoen ontheemde Palestijnen onderdak vinden, uitgesteld in ruil voor een deal met Israëlische gijzelaars.

- Qua economisch nieuws geven we mee dat er een pak inflatienieuws op het menu staat, komende uit België, Spanje en Duitsland. Vooral die laatste is belangrijk en wordt strategisch aangevuld met de publicatie van Europese economische vertrouwensindicatoren over april. Verder mag u ook de Belgische en Zweedse BBP-cijfers in de gaten houden, want die wegen zwaarder dan de update van de Dallas Fed-index

- Bedrijfsresultaten krijgen we vandaag onder meer van Arch Capital, DaQo New Energy, Domino’s Pizza, Jinko Solar, NXP Semiconductor, On Semiconductor, SBA Communications, Suncar Technologies, Well Tower, Yum China, Bawag Group, BBVA, Philips, Qiagen en Intervest Offices & Warehouses (al is die laatste ondertussen van de beurs vertrokken).

Beursnieuws België en Nederland

Coucke wil het bestuur van UnifiedPost grondig herschikken

- Marc Coucke wil het bestuur van het bedrijf grondig herschikken met o.m. de vraag naar het ontslag van de voorzitter van de raad van bestuur Coucke verwijt het bedrijf dat de beloftes die zijn gemaakt bij de beursintroductie, niet nagekomen werden.

Recticel boekte een omzetgroei in het eerste kwartaal 2024 van 1,2% met verbeterende volumes

- De omzet dikte in het eerste kwartaal op organische basis met 1,2% aan, dankzij hogere volumes. Voor 2024 wordt nog altijd gemikt op een aanzienlijke stijging van de bedrijfskasstroom (EBITDA), dankzij de overname van Rex. Maar KBCS vreest dat de Europese bouwmarkt zwak zal en behoudt daarom het ‘Houden’-advies en 11 euro koersdoel.

Philips stemt in met het betalen van 1,1 miljard dollar als schikking in de Amerikaanse recht

- De Nederlandse fabrikant van medische apparatuur gaat 1,1 miljard dollar betalen om de Amerikaanse rechtszaak te schikken voor problemen met de beademingsapparaten voor slaapapneu. En dat is goed nieuws, want eerder werd gevreesd voor een cijfer tot 4 miljard euro. Operationeel steeg de omzet vorig kwartaal met 2,4% en de winst met 8%, wat beide hoger was dan verwacht.

Alfen heeft nieuwe methode voor de problemen in het transformatorstation Pacto

- De specialist in energieoplossingen heeft de productiemethode voor de PActo-transformatorstations aangepast en mocht daardoor de levering aan Liander hervatten. Geen vochtinsijpeling meer, of dat is toch te hopen. Er werden dan ook extra maatregelen en controles ingebouwd.

Mithra vraagt opschorting notering aan

Signify koopt eigen aandelen in

-

De verlichtingsgroep gaat vanaf vandaag zo’n 450.000 eigen aandelen inkopen. Dat inkoopprogramma heeft geen positieve impact op de waardering, want de aandelen ter waarde van 11 miljoen euro moeten het eigen personeel belonen en worden dus niet vernietigd.

Sofina stapt na 17 jaar uit Groupe Petit Forestier

- De holding bereikte een akkoord met Petit Forestier en Wren House (wereldwijd infrastructuurfonds) voor de overname van het resterende minderheidsbelang in koelwagenspecialist Petit Forestier dat Sofina sinds 2007 in handen had. De investering door Wren House zou beter passen bij de toekomstige strategische plannen van Groupe Petit Forestier: internationale expansie, engagement voor de energietransitie in de sector en digitalisering van de groep. KBC Securities schat het resterende belang van 34% van Sofina op een waarde va ongeveer 640,0 miljoen euro. De analisten denken dat de opbrengst zal worden gebruikt om de investering in EG A/S (marktleider op het gebied van branchespecifieke software in Scandinavië) te financieren. EG zou zo worden opgenomen in de top 10 van investeringen (naar waarde) in de portefeuille van Sofina. Geen impact op de ‘Kopen’-aanbeveling en koersdoel van 300 euro.

Arcadis gaat faunapassages in Noord-Holland ontwerpen

- Het ingenieursbedrijf zal veertien faunapassages in de Oostelijke Vechtplassen in Noord-Holland ontwerpen. Het project heeft als doel om het gebied volledig met elkaar in verbinding te brengen, aldus Arcadis. Financiële details werden niet gemeld.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 29/04/2024 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.