ma. 29 apr 2024

Intel?

Intel is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Het bedrijf miste de boot voor mobiele toestellen. Op technologisch vlak loopt Intel intussen ook achter op TSMC, waardoor het marktaandeel verliest. Zware investeringen moeten het tij doen keren.

Samenvatting

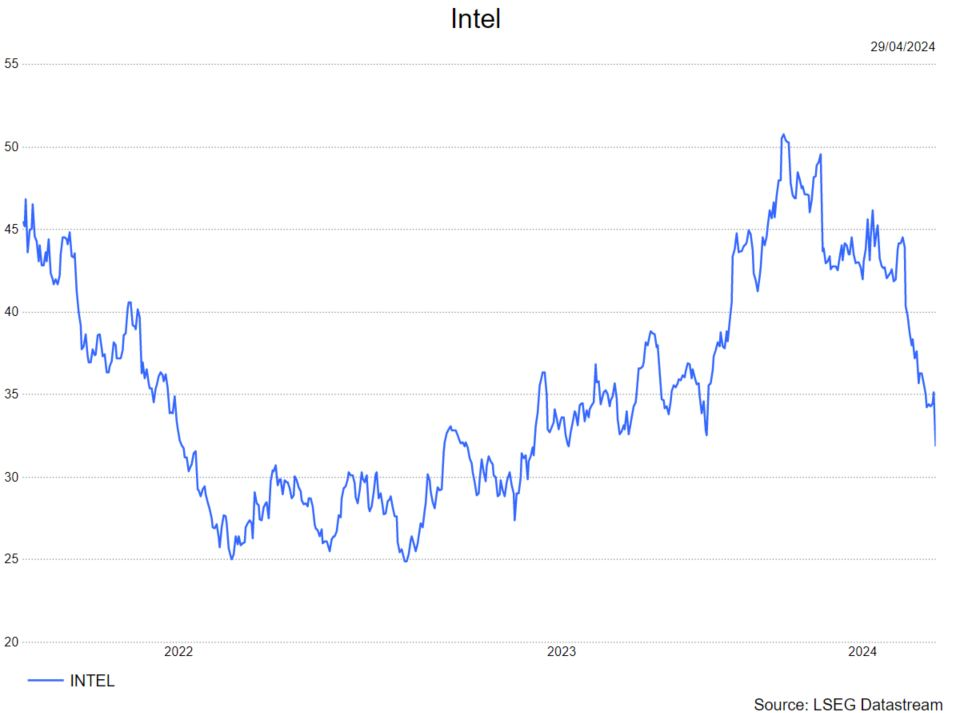

Intel rapporteerde over het eerste kwartaal beter dan verwachte resultaten maar de prognose voor het lopende kwartaal ontgoochelde.

Details

De totale omzet steeg 9% tot 12,7 miljard dollar, wat pal op de gemiddelde analistenverwachtingen (gav) is. De brutomarge steeg 650 basispunten tot 45.1% en klopte de gav met 60 basispunten dankzij de verkoop van voorraden die het eerder had afgewaardeerd. De winst per aandeel bedroeg 18 dollarcent tegenover een verwachte 13 dollarcent dankzij de beter dan verwachte marge.

Intel heeft de ambitie om zijn voet te zetten naast TSMC op het vlak van chipproductie en rapporteert daarom vanaf het eerste kwartaal 2024 voor het eerst 'chipdesign' en 'foundry' apart. Elke divisie heeft vanaf nu zijn eigen winst- en verliesrekening. Dit moet de transparantie ten goede komen. Intel produceert (voorlopig) bijna enkel nog chips voor de eigen designdivisie.

1. Chipdesign per segment:

- Client Computing (processoren voor PC’s, 59% van de omzet) groeide 31% en was 2% boven gav

- Datacenter & AI (27% van de omzet) groeide 5% en lag 3% onder de gav

- Network & Edge (11% van de omzet) kromp 8% en lag 1% boven de gav

- Mobileye (ADAS, 2% van de omzet) kromp 48% en lag in lijn met de gav

2. De omzet van Intel Foundry Services (IFS) daalde met 10% op jaarbasis (-16% op kwartaalbasis) tot 4,4 miljard dollar wat beter is dan de gav van 4,0 miljard. Op die omzet boekte IFS een operationeel verlies van 2,5 miljard dollar. De ‘externe’ omzet van IFS, d.w.z. na aftrek de omzet gerealiseerd voor interne klanten (chipdesign), bedroeg 16,0 miljoen dollar, een daling met 86% op jaarbasis, als gevolg van het aflopen van packaging-contracten in 2023.

Voor het lopende kwartaal verwacht het bedrijf een omzet van 13,0 miljard dollar, een stuk onder de gav van 3,6 miljard dollar. De brutomarge wordt geschat op 43.5%, 180 basispunten beneden de gav. De winst per aandeel zou moeten uitkomen op 10 dollarcent (gav: 24 dollarcent).

Voor Datacenter en Client gaat het bedrijf uit van een vlakke trend terwijl de andere activiteiten sequentieel zouden moeten groeien. Intel suggereerde een forser omzetherstel in de tweede jaarhelft dankzij een vervangingscyclus voor PC’s en een herstel van de CPU markt voor datacenters. Intel bevestigde voorts dat het nog steeds op koers ligt met de uitbouw van zijn foundry en dat het een nieuwe klant onder contract heeft voor zijn leading edge node (18A), wat het totaal op 6 brengt.

KBC Securities over Intel

Degelijke resultaten bij Intel,maar ze worden volledig overschaduwd door de ontgoochelende outlook. Intel maakt zich sterk dat het TSMC (geen aanbeveling) kan bijbenen qua technologie en productievolumes in de foundry-activiteiten. Hiertoe moet het fors investeren. Ondanks de positieve geluiden van het management is het evenwel hoogst onzeker of Intel in zijn opzet zal slagen. Wat wel zeker is, is dat de vrije kasstroom omwille van deze investeringen de komende jaren negatief zal zijn. Voorts verliest het bedrijf verder marktaandeel in CPU’s voor Datacenters aan grote concurrent AMD (kopen, koersdoel: 235 dollar). Hierdoor en gezien de beperkte blootstelling aan AI (circa 500 miljoen dollar in 2024) verwacht de analist van KBC Securities, Kurt Ruts, een zwakke groei van de inkomsten. Kurt bevestigt zijn 'houden'-aanbeveling maar verlaagt het koersdoel van 45 dollar naar 35 dollar.