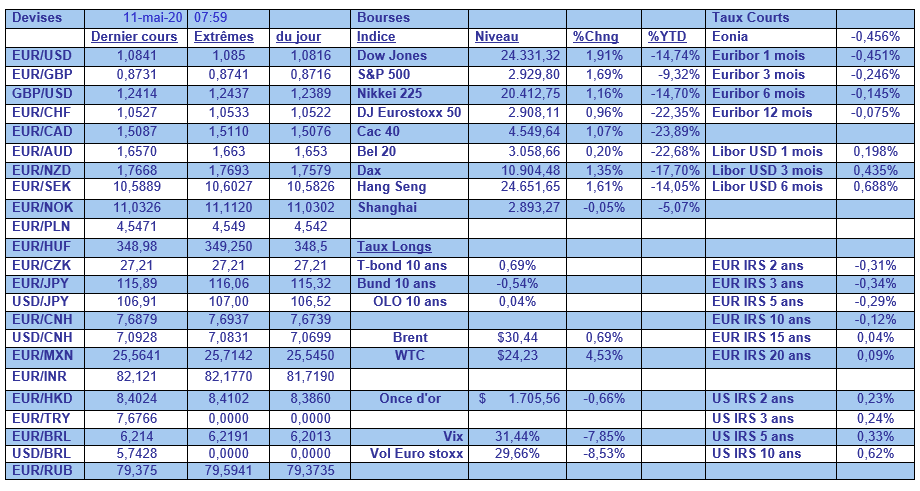

lun. 11 mai 2020

Malgré des chiffres records pour le chômage aux Etats-Unis, le début du déconfinement un peu partout à travers le monde continue de soutenir les bourses.

Chiffres records

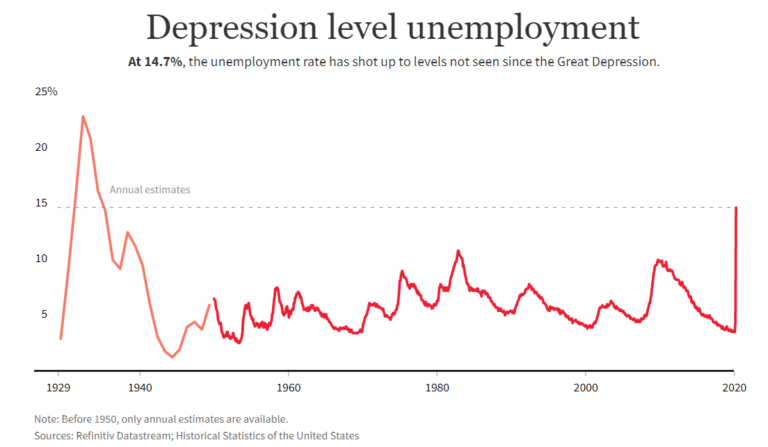

L’économie américaine a détruit, temporairement, 20.5 millions d’emplois en avril, un chiffre record, qui a pulvérisé le taux de chômage à 14.7% contre 4.4%. Les chiffres sont tellement hallucinants que le graphique qui les reprend ne parvient pas à les intégrer correctement. Car d’un mois à l’autre la destruction d’emplois a été inédite, passant de -870.000 à -20.5 millions.

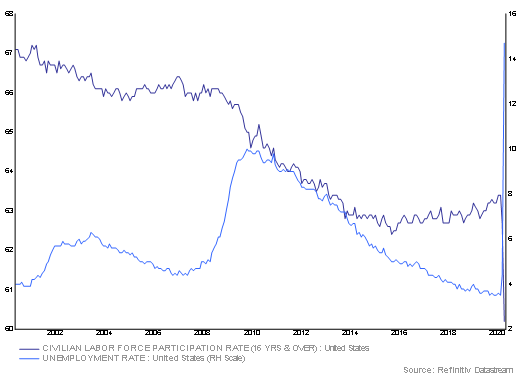

Le deuxième graphique permet de mieux visualiser cette évolution du taux de chômage sur une longue période, ainsi que l’ampleur du choc. Même si le déconfinement va permettre de rapidement abaisser cette ligne, il faudra cependant du temps pour revenir à la situation d’avant crise.

Sur ces 20.5 millions de destructions d’emplois, 46.8% l’ont été dans le secteur de l’industrie hôtelière, qui est celui qui a le plus souffert.

Également des chiffres records au Canada, avec un taux de chômage qui est passé de 7.8% à 13%, et des destructions d’emplois qui sont passées de 1.010.700 à 1.993.800, dont la grande majorité dans le secteur des services.

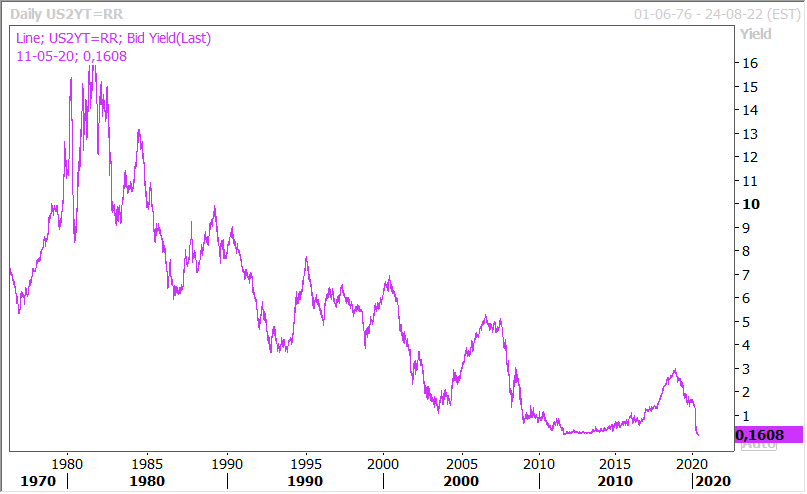

Si la bourse américaine a terminé en hausse, en partie parce que finalement le taux de chômage a été inférieur aux prévisions, le taux d’intérêt à deux ans est tombé à un niveau historique (voir graphique). Le soutien de la FED n’est sans doute pas étranger non plus à cette évolution de la bourse.

L’Allemagne au centre de toutes les attentions

Les regards sont braqués sur l’Allemagne pour trois raisons distinctes, mais trois raisons préoccupantes.

La première, parce que l’Allemagne a commencé le déconfinement presque avant tous les autres pays et qu’elle constate une reprise de la propagation du Covid-19, dont le taux de contamination est passé de 0.65 à 1.1.

La deuxième raison, concerne la décision de la cour de justice allemande concernant les achats d’obligations par la BCE. Si la Cour européenne de Justice a rappelé que la BCE dépendait uniquement des juridictions européennes et pas d’une cour nationale, le silence assourdissant de la Commission, présidée par une allemande, posait beaucoup de questions.

Mais elle a quand même annoncé, hier, qu’elle pourrait, entre autres options, envisager une procédure d’infraction contre la décision du tribunal allemand.

La troisième raison tient au chiffre des exportations qui ont chuté de 11.8% en mars, soit un chiffre record depuis le début des années 1990. Ce chiffre dépasse toutes les prévisions, qui étaient de -5%, et montre une nouvelle fois l’extrême dépendance de l’économie allemande au commerce international.

Volonté de la Chine d’assouplir ses taux

La banque centrale chinoise a réaffirmé sa volonté de continuer à assouplir sa politique monétaire et d’agir pour assurer le maximum de liquidité au marché.

Dans son rapport trimestriel, elle déclare qu’elle a abaissé le taux d’intérêt de facilité de prêt permanent de 0.30%. Cette décision, prise en avril, vise à harmoniser les taux et suit en cela la décision de baisse de 0.30% du taux des prêts à un an, qui est tombé à 2.95%, soit son niveau le plus bas depuis son introduction en septembre 2014.

Et le message divulgué dans ce rapport est sans ambiguïté sur l’état de l’économie chinoise en déclarant « mais à l’heure actuelle, les défis auxquels est confronté le développement économique de la Chine sont sans précédent, nous devons tenir pleinement compte des difficultés, des risques et des incertitudes ».

On devrait donc encore assister à des injections de liquidités sous une forme ou une autre et de nouveaux ajustements dans les taux.

Car la reprise est beaucoup plus lente que prévue car la Chine subit les conséquences de la mise en confinement d’autres régions du monde après elle, mais aussi parce que la reprise de l’activité sur le territoire est plus laborieux que prévu. Et en plus, la Chine ne semble pas encore en avoir fini avec le Covid-19, car elle a annoncé avoir mis sous lockdown la ville de Shulan, qui borde la frontière avec la Corée du Nord à cause d’une augmentation des cas.

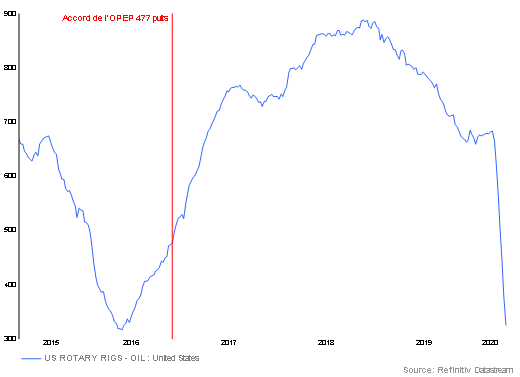

Accélération des fermetures de puits

Le graphique parle de lui-même et montre la vitesse à laquelle les puits de pétrole de schiste aux Etats-Unis se ferment. Si le Brent s’est repris, c’est d’une part parce que la réduction de production de 9.7 millions de barils par jour de la part de l’OEP+ est effective depuis le 1er mai. Et d’autre part, parce que la production américaine a chuté de 1.7 millions de barils par jour à cause justement de ces fermetures de puits.

Source : Le Blog de Bernard Keppenne, Chief Economist CBC Banque