mar. 12 mai 2020

La reprise de l’activité en Chine est vraiment très limitée et vacillante et l’annonce de nouveaux cas de personnes contaminées à Wuhan jette le doute et le trouble.

Activité ralentie

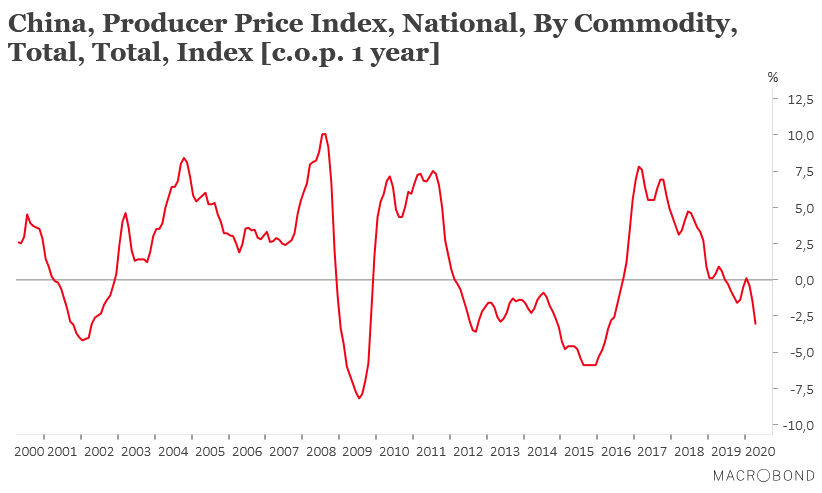

Les indices officiels de confiance masquent la réalité et il faut se reporter aux indicateurs de base pour mesurer réellement l’activité en Chine.

Un de ces indicateurs est celui de l’indice des prix à la production (voir graphique), qui a poursuivi son déclin en passant de -1.5% à -3.1%. Même si cette baisse est en partie liée au recul du prix du baril, elle reflète aussi une demande très faible qui affecte l’industrie et tire les prix à la baisse pour éviter de voir les stocks s’envoler. Car non seulement la demande intérieure ne redémarre que très doucement, mais surtout l’arrêt de l’activité en Europe et aux Etats-Unis pèse sur la demande externe.

Le CPI, qui avait connu une hausse assez sensible avec la peste porcine, se tasse légèrement en passant de 4.3% à 3.3%, en taux annuel.

Est-ce à cause de cette reprise plus lente que prévu que des rumeurs prêtent l’intention aux Chinois de vouloir renégocier l’accord commercial signé le 15 janvier dernier avec les Américains ? Ces rumeurs ont été en tout cas suffisamment audibles pour que Trump s’empresse de s’opposer à l’idée d’une renégociation.

Il faut dire aussi que les attaques répétées de l’administration Trump contre la Chine et les affirmations que le virus serait issu d’un laboratoire de Wuhan ont sérieusement envenimé les relations. Et qu’en plus la reprise extrêmement lente de l’activité en Chine met à mal la capacité de cette dernière à tenir ses engagements d’acheter pour 200 milliards de dollars en deux ans de produits et services américains en plus. La Chine pourrait donc être tentée de vouloir renégocier en évoquant la force majeure, alors que Trump a tout intérêt à garder l’accord qui est un de ses arguments de campagne.

La tension est aussi vive entre la Chine et l’Australie, après que la Chine ait suspendu des importations de bœuf australien en provenance de 4 abattoirs. Et pour encore un peu plus jeter le trouble, la Corée du Sud doit faire face à une nouvelle vague de contamination et la Russie a connu hier un nombre record de nouveaux cas.

La bataille de la BNS

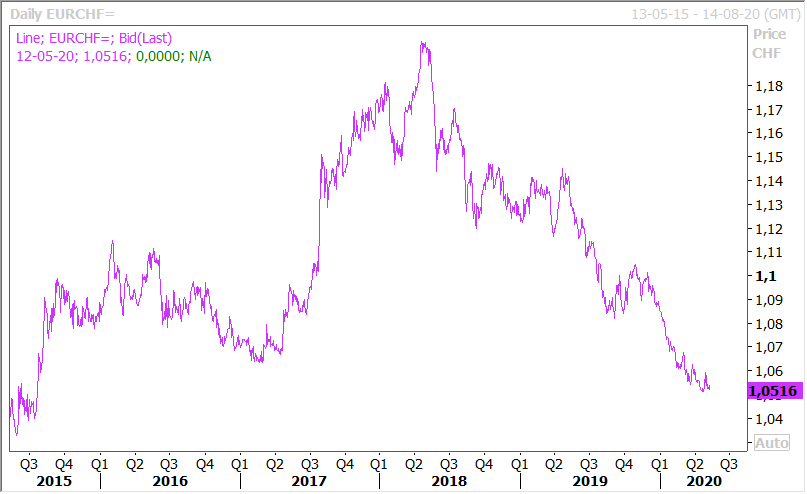

La BNS a bien du mal à contrôler la hausse du franc suisse (voir le graphique par rapport à l’euro) et se bat pour empêcher de voir ce dernier passer en-dessous des 1.05 par rapport à l’euro.

Les taux d’intérêt négatifs n’empêchent en rien l’appréciation du franc suisse et le président de la BNS a reconnu que cette dernière intervenait régulièrement dans le marché pour contenir la hausse de la devise. Même si ce n’est pas le reflet exact des interventions, mais que cela peut en donner une idée, les réserves de change de la banque centrale ont augmenté de 79 milliards de dollars cette année.

Confrontée aussi au ralentissement de l’activité à cause du virus, la BNS veut à tout prix éviter de voir sa devise encore se renforcer, ce qui pénaliserait encore un peu plus un secteur industriel déjà à la peine.

Et il faut dire que la pression pourrait s’accentuer si une nouvelle vague de contamination refait surface. La hausse du dollar par rapport à la majorité des devises est aussi liée à ce risque et il joue, comme le franc suisse, son rôle de valeur refuge.

Whatever it can

Comme toutes les banques centrales, la BOJ a confirmé qu’elle fera « tout ce qu’elle peut » pour éviter l’effondrement de l’économie et qu’elle se concentrera sur l’aide aux entreprises à court de liquidités, plutôt que sur la stimulation de la demande.

« Ce qui est le plus important pour nous, c’est de prendre des mesures pour faciliter le financement des entreprises et stabiliser les marchés », a déclaré M. Kuroda. « Nous ferons tout ce que nous pouvons en tant que banque centrale, en travaillant en étroite collaboration avec le gouvernement ».

Il faut dire que le Japon va encore rester confiné jusqu’à la fin du mois, pour en tout cas un certain nombres de grandes villes, et que l’économie nipponne avait connu en 2019 une forte chute de son activité.

Et le constat du gouverneur est sans ambiguïté, « l’économie japonaise est dans un état de plus en plus grave. Les perspectives resteront sévères pour le moment ».

Il a confirmé les mesures déjà annoncées à savoir le doublement des achats annuels de fonds négociés en bourse (ETF), l’accélération de l’achat d’obligations de sociétés et de papier commercial, et l’engagement d’acheter des quantités illimitées d’obligations d’État.

Source : Le Blog de Bernard Keppenne, Chief Economist CBC Banque