lun. 2 déc. 2019

Tout l’espoir semble reposer sur un éventuel compromis, qui permettrait d’avoir un accord Phase I avant la fin de l’année et qui annulerait les nouvelles hausses de tarifs programmées le 15 décembre.

Espoir dans les indices

Si les indices de confiance montrent un peu partout des signes de stabilisation, c’est évidemment lié à cet espoir qui continue aussi de porter les marchés boursiers comme c’est le cas ce matin en Asie.

Cette stabilisation s’est observée la semaine passée en Europe, et se marque aussi en Chine avec la publication de l’indice PMI manufacturier en hausse à 51.8 contre 51.7, proche de son niveau le plus haut depuis 3 ans. Avec des sous-indices qui marquent aussi une amélioration.

Au Japon, l’indice PMI manufacturier est encore loin du seuil des 50 mais montre aussi une stabilisation en passant de 48.4 à 48.9. Et malgré une conjoncture très morose au troisième trimestre, les investissements des entreprises ont connu une forte progression.

En Inde, malgré un chiffre de croissance en deçà des attentes, le PMI manufacturier s’est amélioré en passant de 50.6 à 51.2. Alors que l’on tablait sur une croissance de 4.7% au troisième trimestre, cette dernière n’a été que de 4.5%, soit le taux le plus faible depuis 2013. Malgré les mesures déjà prises par le gouvernement, cet essoufflement de la croissance est une très mauvaise nouvelle, car selon les économistes, il faut un taux de croissance de 8% pour absorber les millions de jeunes qui arrivent sur le marché de l’emploi.

C’est pour cette raison que le gouvernement a annoncé un vaste plan d’investissement dans les infrastructures pour un montant de 1.39 billions de dollars sur 5 ans.

En Corée du Sud, on observe le même mouvement avec un indice PMI manufacturier qui est passé de 48.4 à 49.4 avec des soubresauts de reprise dans les exportations même si cela demeure largement en dessous des niveaux d’il y 2 ans.

Autres signaux encourageants

En zone euro, deux indicateurs économiques ont montré une amélioration de la situation économique. Le taux de chômage, même si le mouvement s’est nettement ralenti ces derniers mois, affiche en zone euro un taux de 7.5% contre 7.6% le mois passé.

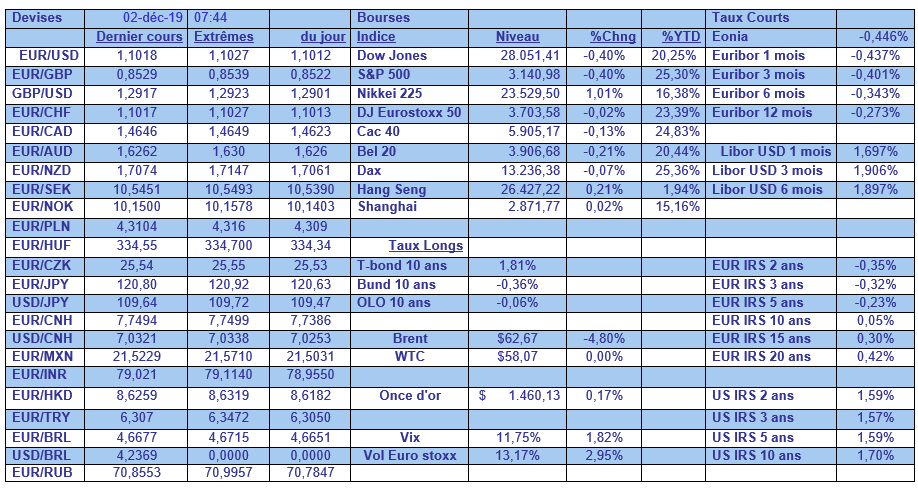

Même si on ne peut que se réjouir de cette baisse, les disparités au sein de la zone euro restent encore trop grandes comme le montre le tableau.

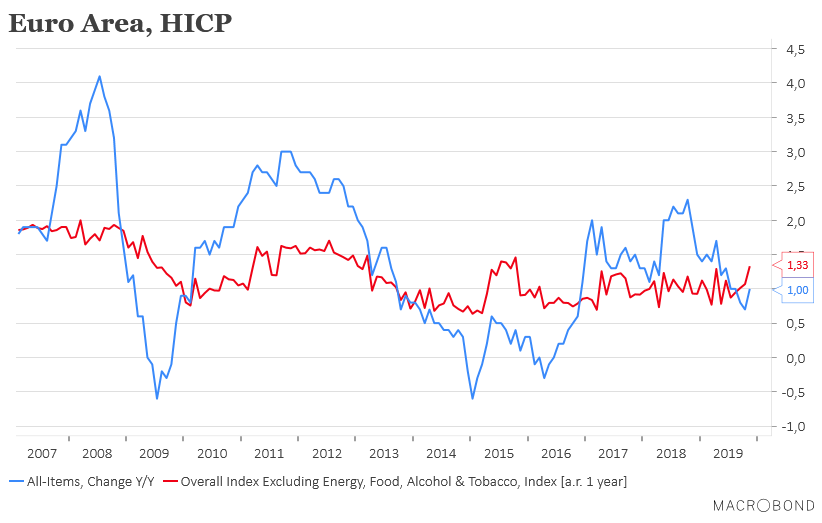

Autre signal positif, même si ce n’est encore qu’un frémissement, comme le montre le graphique, l’inflation dans la zone euro est passée de 0.7% à 1% pour l’inflation générale et de 1.1% à 1.33% pour l’inflation en excluant le tabac et l’alcool.

La publication du tableau mensuel est l’occasion de mettre en évidence le décrochage complet de la bourse de Hong Kong, sans surprise évidemment.

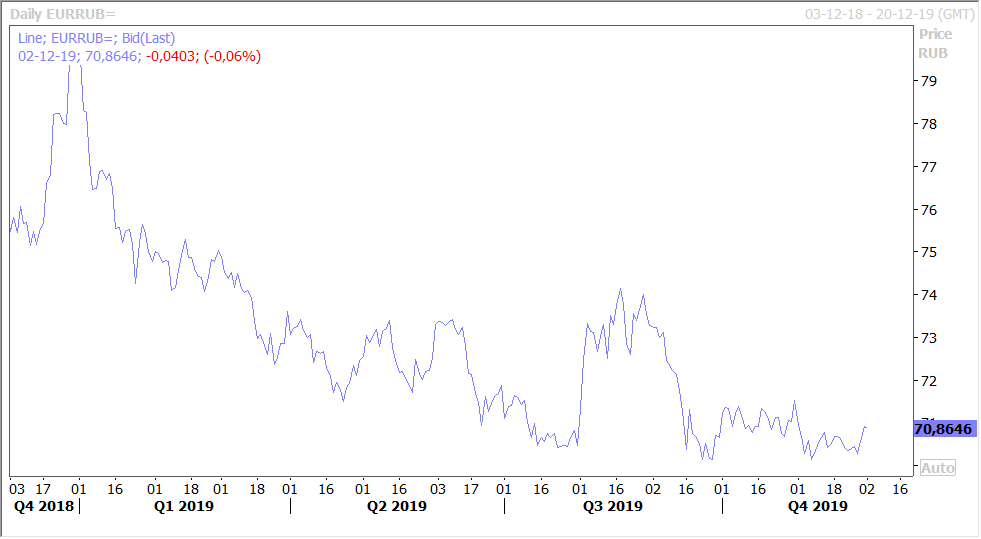

Sur le front des devises, sans beaucoup de bruit, le rouble s’est nettement renforcé par rapport à l’euro comme le montre le graphique. Ce qui permet de constater que globalement l’euro s’est plutôt tassé par rapport un grand nombre de devises.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque