ven. 7 févr. 2020

La question qui est sur toutes les lèvres en cette fin de semaine est de savoir si une semaine de plus de suspension de l’activité en Chine sera suffisante pour enrayer l’épidémie.

Retour d’une certaine méfiance

Après l’euphorie de ces derniers jours, et des nouveaux records à la bourse américaine, une certaine prudence est de nouveau de mise sur les marchés asiatiques.

Car le bilan ne cesse toujours pas de s’aggraver avec 636 morts et 31.161 personnes contaminées et le décès très symbolique du docteur qui avait lancé l’alerte en décembre à l’hôpital de Wuhan et qui avait été prié de se taire. A cela il faut rajouter 41 personnes contaminées sur un bateau mis en quarantaine au Japon.

Selon S&P, si le virus est contenu d’ici mars, scénario plutôt favorable, malgré cela, la croissance de la Chine ne sera que de 5% contre 5.7% estimé précédemment pour l’année 2020.

Et inéluctablement, ce ralentissement aura des répercussions sur l’ensemble de la zone asiatique. Ainsi, la première banque de Singapour, la DBS, a revu à la baisse sa prévision de croissance pour 2020 à 0.9% contre 1.4%.

Les incendies dévastateurs et l’épidémie en Chine ont frappé de plein fouet l’économie australienne, et en particulier le secteur touristique. Même si pour le moment la banque centrale d’Australie se montre très réservée sur une nouvelle baisse de taux, vu les risques liés à l’endettement déjà très élevé des ménages, elle a cependant revu à la baisse ses prévisions de croissance. Sur le court terme, ces deux évènements vont réduire la croissance à 1.9% en juin 2020 contre une précédente estimation à 2.6%. Mais, un rebond devrait intervenir avec la reconstruction après les incendies (réflexion qui peut paraitre absurde et qui pose question, détruire et reconstruire augmente le PIB), et l’économie devrait voir sa croissance augmenter à 2.7% fin de cette année et à 3% fin 2021.

Le Japon est aussi en première ligne avec des craintes que cette épidémie ne pèse sur une économie déjà fragilisée. C’est entre autres le cas de la consommation des ménages, déjà affectée par la hausse de la TVA en octobre. Après un recul de -5.1% en taux annuel en octobre, et une légère reprise en novembre avec un recul de -2%, le mois de décembre a fortement déçu avec un recul de -4.8%.

La BOJ qui avait tablé sur un rebond de l’activité en début d’année voit ses espoirs s’envoler et une prolongation de l’épidémie impactera négativement la consommation intérieure.

Santé insolente aux Etats-Unis

Les chiffres du chômage publiés ce vendredi devraient être dans la lignée des autres indicateurs, à savoir positifs. On attend un taux de chômage stable à 3.5% et 160.000 créations d’emploi contre 145.000 le mois passé.

Autre indicateur positif, la productivité, qui avait décru de -0.2% au troisième trimestre, s’est reprise avec une hausse de 1.4% en taux annuel au quatrième trimestre. Soit pour l’ensemble de l’année, un taux de 1.7%, le plus élevé depuis 2010, et à comparer aux 1.3% en 2018.

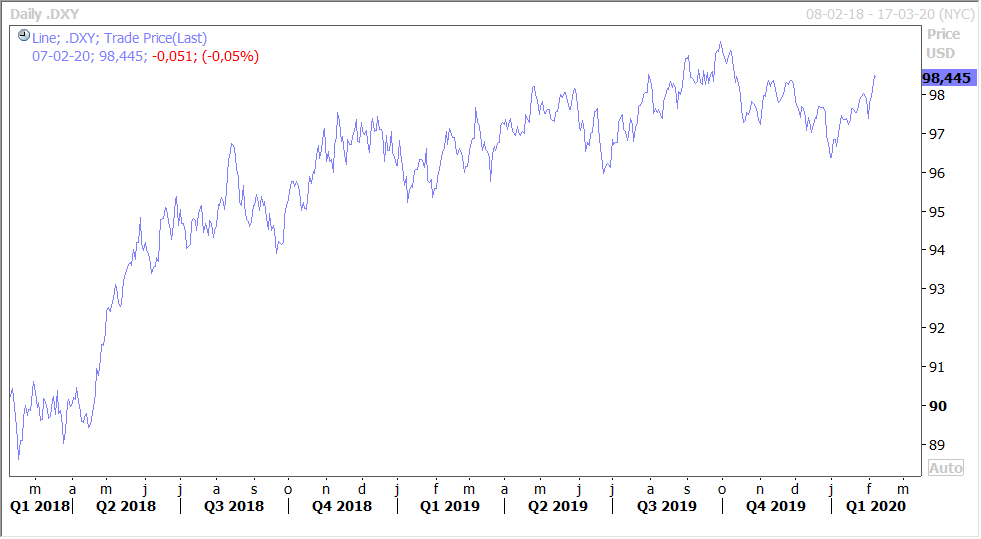

L’avalanche de bons indicateurs explique que le dollar se renforce par rapport à l’euro mais aussi par rapport à un panier de devises comme le montre le graphique.

L’Allemagne malade

Politiquement et économiquement en plus. Politiquement avec l’élection d’un président de région grâce aux voix de l’extrême droite. Même si ce dernier a démissionné et annoncé de nouvelles élections, ce vote a provoqué un véritable traumatisme dans la population et mis à mal, encore un peu plus, la position du CDU et d’Angela Merkel.

Economiquement, car on espérait des indicateurs plus positifs après la hausse des indices PMI et de l’indice IFO. Or, au mois de décembre, les commandes à l’industrie en Allemagne ont chuté de -2.1%, le plus mauvais chiffre depuis février. Et surtout en totale contradiction avec les prévisions qui tablaient sur une hausse de 0.6%. Ce chiffre pose de sérieuses questions sur le rebond possible de l’industrie allemande, surtout que l’épidémie pèsera sur la croissance mondiale au premier trimestre.

Hausse surprise des taux

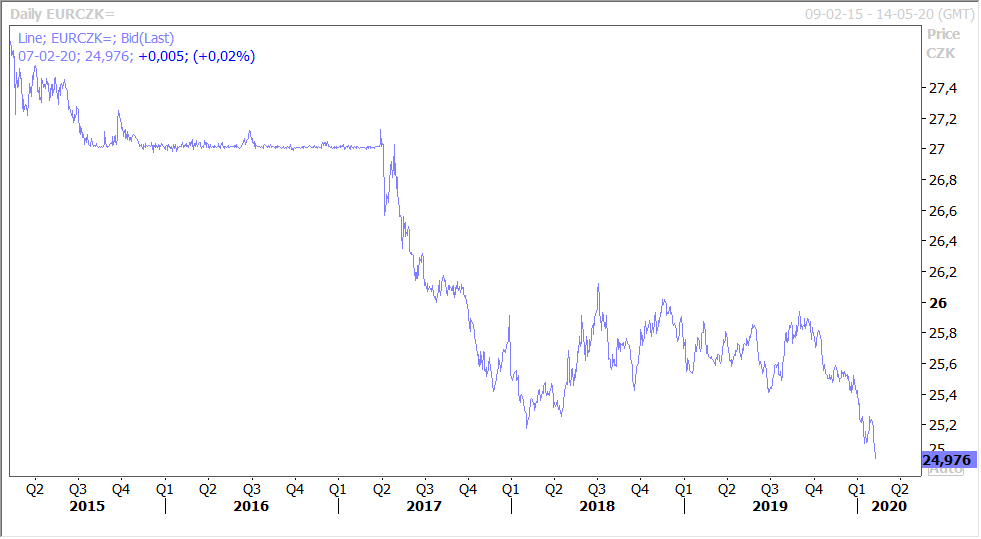

Contre toute attente, la banque centrale Tchèque a augmenté de 0.25% son taux pour le porter à 2.25%. Cette hausse a surpris car l’économie montre des signes de ralentissement.

Bien évidemment la couronne tchèque s’est encore un peu plus renforcée par rapport à l’euro, comme le montre le graphique. Mais cette hausse ne signifie en rien de nouvelles hausses de taux cette année selon le gouverneur de la banque centrale et une baisse ne peut pas être exclue si le ralentissement devait plus se faire sentir.

Juste une réflexion

Je ne peux pas résister au plaisir de reprendre quelques réflexions tirées de l’article de Simon Brunfaut dans l’Echo d’hier consacré à Nuccio Ordine. Et un passage en particulier ; « Nuccio Ordine est le gardien d’une culture qui ne s’achète ni ne se vend. Dans un monde marqué par la vitesse et l’accélération, il s’est fait professeur de lenteur. Il le rappelle avec insistance: «La culture est le liquide amniotique dans lequel nous vivons, sans elle, la démocratie n’est plus possible.» Très inquiet par l’évolution mondiale de la politique et la montée des populismes, il n’a pas de mots assez durs pour qualifier les dirigeants actuels: «Aujourd’hui, toute la politique est basée sur l’égoïsme. Trump, Bolsonaro et Salvini disent tous la même chose: mon pays d’abord, ce qui arrive aux autres n’est pas important. Or, les classiques nous enseignent exactement le contraire. Le sens de la solidarité est décisif. Le futur de l’humanité n’est pas possible sans le bien commun.» ».

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque