jeu. 28 nov. 2019

C’était attendu, inévitable et logique, mais pour autant l’ampleur du recul a été plus important qu’attendu, je veux parler de la chute des ventes de détail au Japon.

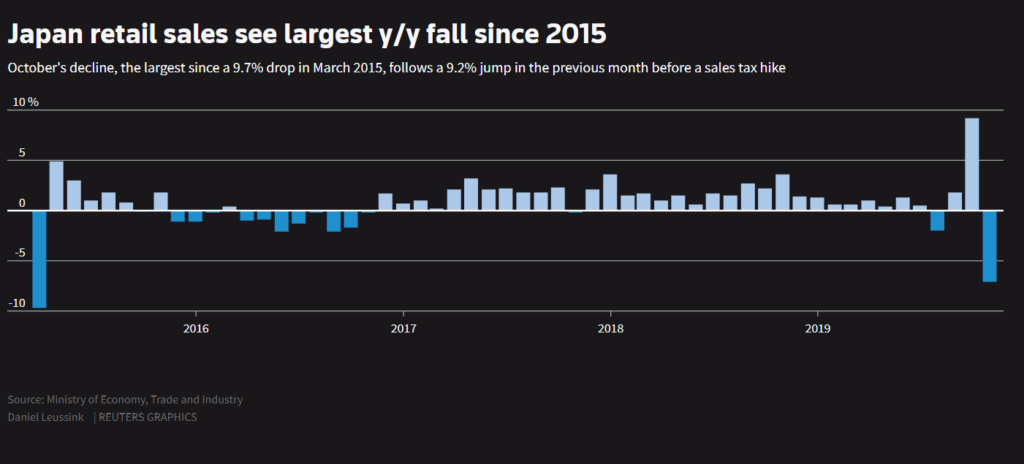

Chute des ventes de détail

Après la hausse de la TVA de 8% à 10%, une baisse des ventes de détail était inéluctable et on tablait sur un recul de -4.4%. Le recul a été beaucoup plus important, comme le montre le graphique, avec une chute de -7.1%, soit la plus forte chute depuis mars 2015.

Il faut dire aussi que pour couronner le tout, le mois d’octobre a été marqué par un typhon qui a pesé évidemment sur l’activité économique et sur le commerce.

Cette hausse de la TVA a bien évidemment comme but d’augmenter les recettes de l’Etat, mais aussi indirectement de faire remonter l’inflation. Mais comme en 2015, vu la chute des ventes de détail, la hausse de l’inflation sera temporaire et il ressort très clairement que les commerces ont eu tendance à diminuer les prix pour amortir cette hausse de la TVA.

Circonspect

Voilà comment on pourrait définir l’état d’esprit des marchés financiers. D’abord parce que les transactions seront réduites avec la période de Thanksgiving aux Etats-Unis.

Ensuite parce que Trump a signé les deux lois votées par le Sénat en faveur des protestataires à Hong Kong en déclarant « out of respect for President Xi, China, and the people of Hong Kong ».

Cette annonce a provoqué une réaction immédiate du ministre des affaires étrangères chinois qui a évoqué de « sinister intentions » de la part des Etats-Unis et menacé de mesures de rétorsion les Américains.

Est-ce qu’un mur s’est tout d’un coup dressé sur la dernière ligne droite de l’accord qu’évoquait avant-hier Trump ? A ce stade la prudence est de mise et l’incertitude totale sur la suite des discussions.

Et pourtant

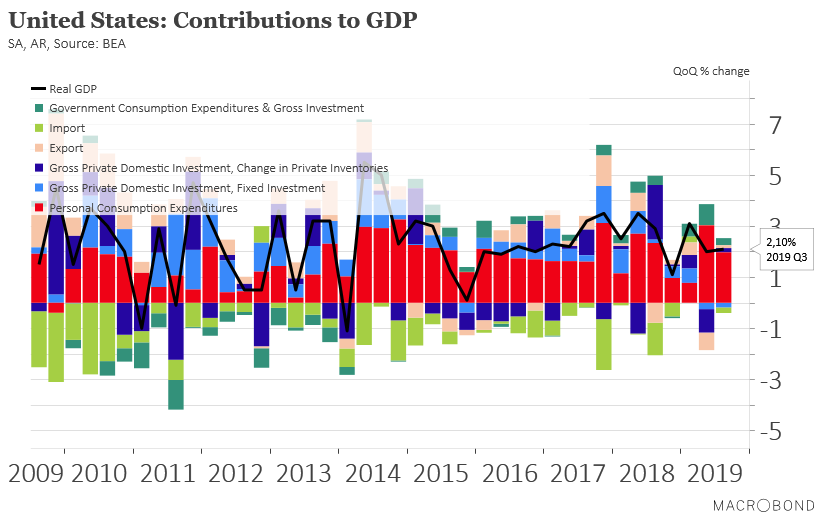

L’économie américaine continue de montrer une résilience remarquable avec une révision à la hausse du chiffre du PIB pour le troisième trimestre qui a progressé de 2.1% contre 1.9% lors de la première estimation.

Comme le montre le graphique, la consommation intérieure assure une large part de cette croissance, même si elle a légèrement marqué le pas par rapport au trimestre précédent.

Le Livre Beige de la FED a d’ailleurs confirmé cet état de fait, à savoir une croissance qui perdurait, même si elle demeure modeste, tout en gardant un marché de l’emploi solide qui contribue largement à soutenir la consommation.

Autre constat, le PCE (core personal consumption expenditures,) qui est considéré comme l’indice d’inflation de référence pour la FED, a augmenté de 1.6% sur 12 mois contre 1.7% le mois précédent. Il demeure donc en-dessous de l’objectif de 2% de la FED, ce qui est aussi un signal positif.

Tensions en Amérique Latine

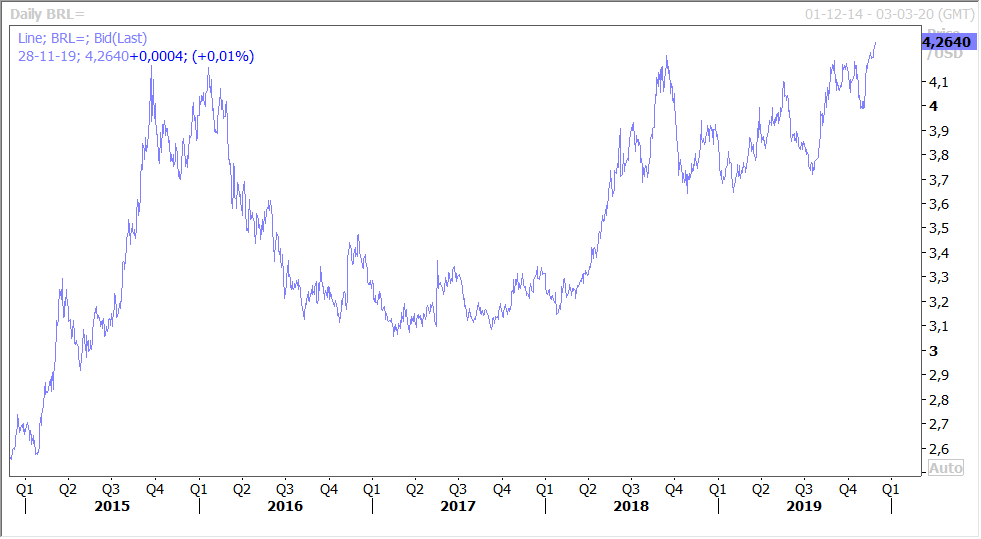

La banque centrale du Brésil est encore intervenue sur le marché des changes hier mais cela n’a en rien freiné la chute de la devise comme le montre le graphique.

Si le peso mexicain ne doit pas faire face aux mêmes tensions, en revanche les perspectives économiques s’assombrissent. Après le recul du PIB de -0.1% au premier et deuxième trimestre, la banque centrale a revu à la baisse ses prévisions de croissance. Elle ne table plus que sur une croissance entre -0.2% et 0.2% cette année, et sur un range entre 0.8% et 1.8% pour 2020.

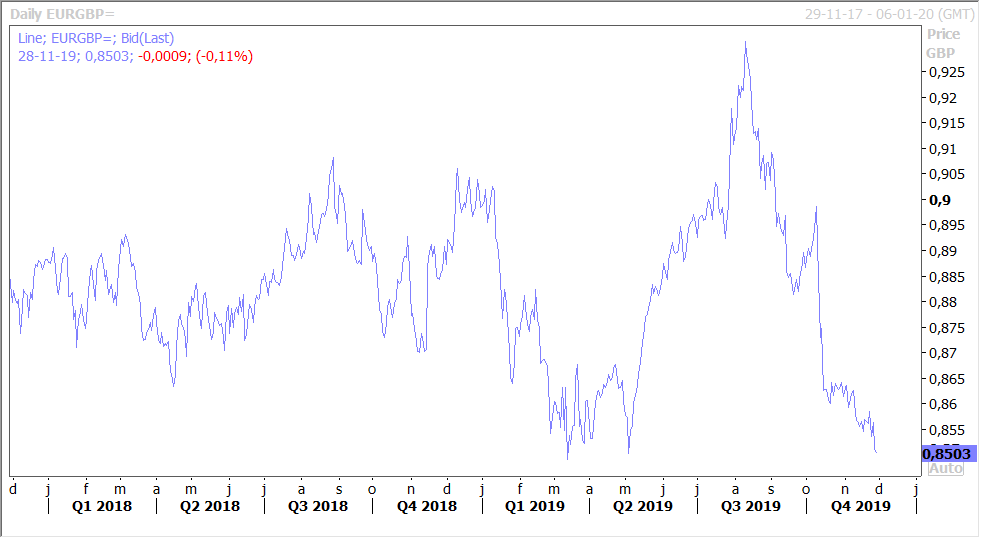

Hausse du sterling

Ce dernier s’est nettement renforcé, entre autres par rapport à l’euro comme le montre le graphique, après la publication du dernier sondage. Selon celui-ci, le parti de Boris Johnson obtiendrait la majorité au parlement en enlevant 359 sièges, soit la plus forte victoire depuis 1987.

Le Labour aurait 211 sièges contre 262 actuellement et le Brexit Party n’en aurait aucun.

La hausse du sterling s’explique par le fait que Boris Johnson serait donc en passe de gagner son pari et que s’il obtient la majorité au parlement le Brexit aura alors bien lieu le 31 janvier 2020.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque