mar. 7 janv. 2020

Comme, pour le moment, les menaces ne sont que verbales et qu’il n’y a pas eu d’incidents, la tension sur les marchés financiers est légèrement retombée.

Tension verbale

Pour autant la menace d’une escalade demeure et il ressort que l’attitude américaine a resserré les rangs en Iran et même peut-être avec l’Irak aussi. Demeure pour le moment une inconnue de taille, à savoir si les troupes américaines vont devoir quitter l’Irak.

Pour le moment donc les marchés financiers se sont détendus avec une hausse de la bourse américaine et des bourses asiatiques, une baisse du prix du baril, une baisse de l’or et une remontée des rendements obligataires.

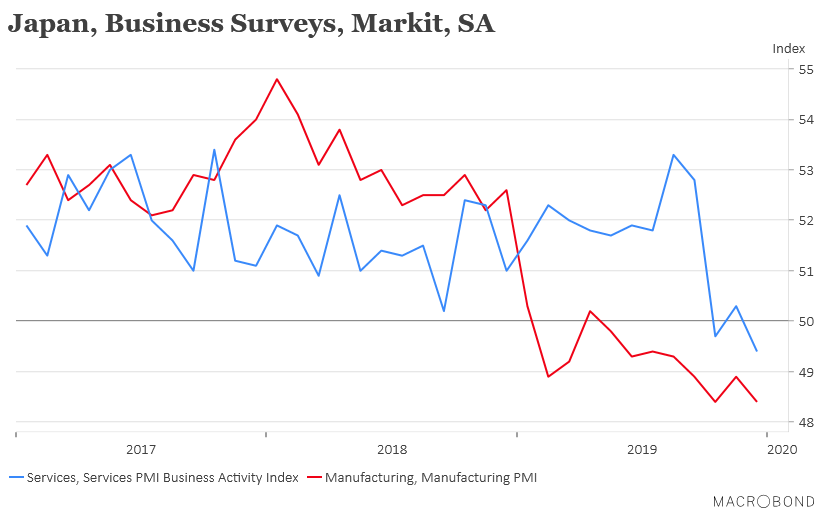

Sérieux tassement au Japon

Il n’est absolument pas question de stabilisation de l’économie japonaise, mais au contraire une nette dégradation de la situation en fin d’année 2019. Comme le montre le graphique des indices PMI, même l’indice PMI des services est passé sous le seuil des 50.

Cet indice est en effet passé de 50.3 à 49.4, soit son niveau le plus faible depuis septembre 2016, conséquence de la hausse de la TVA qui a entrainé une chute de -2.1% des ventes de détail en novembre. L’indice composite est passé de 49.8 à 48.6, ce qui indique que le Japon aura probablement terminé l’année sur une croissance négative au quatrième trimestre.

En zone euro, situation contrastée

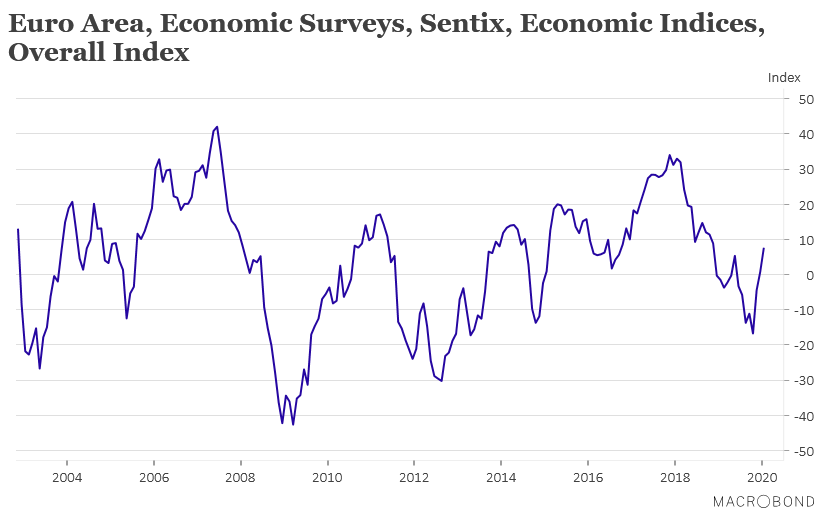

Commençons par une bonne nouvelle, l’indice Sentix, qui mesure le moral des investisseurs, continue de se redresser comme le montre le graphique. La perspective d’un accord commercial entre les Etats-Unis et la Chine est clairement l’élément qui a contribué à cette hausse. Bien évidemment, cet indice ne tient pas encore compte des derniers événements au Moyen-Orient.

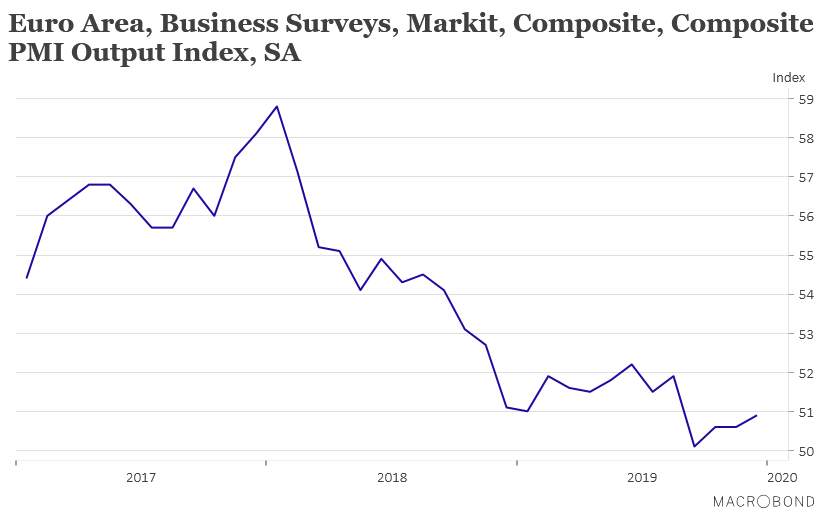

Deuxième constat, si le secteur des services continue de se montrer très résilient, il n’en demeure pas moins insuffisant pour compenser la faiblesse du secteur manufacturier.

Résultat, l’indice composite, voir graphique, peine à décoller, ce qui signifie que la croissance en zone euro va rester encore faible dans la première partie de l’année.

Troisième constat, les prix à la production ont augmenté de 0.3% en novembre, soit sur un an un recul de -1.4% après une baisse de -1.9% en octobre. Il y a donc une légère amélioration qui fait espérer une hausse de l’inflation. Cette dernière est attendue en hausse de 0.30% contre -0.30%, soit un taux annuel qui passerait de 1% à 1.3%. Mais par contre le taux d’inflation de base est attendu stable à 1.3%.

Hausse du sterling

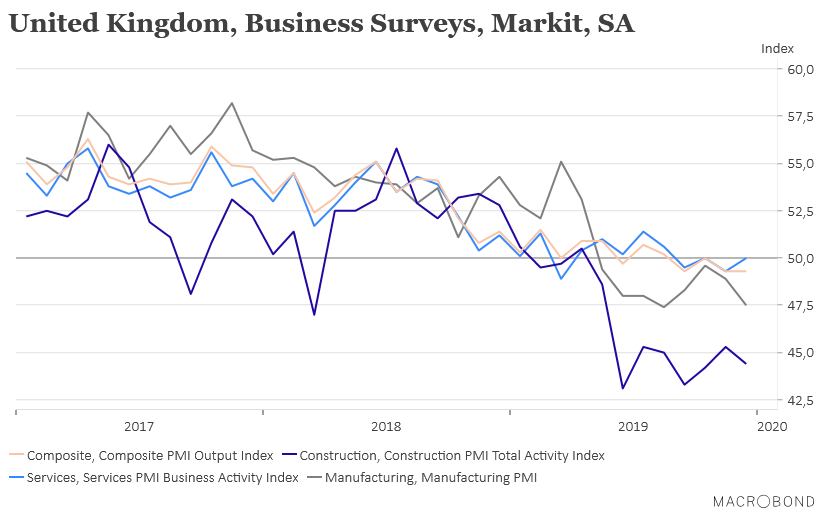

Le sterling s’est sensiblement renforcé après la publication de l’indice PMI des services, qui montre une amélioration de la situation grâce au vote du 12 décembre, qui a permis d’une certaine façon de clarifier la situation.

Comme le montre le graphique, cela n’a cependant pas été suffisant pour faire bouger l’indice composite qui indique donc toujours une stagnation de l’économie.

Mais clairement, le monde des affaires a été soulagé de la défaite de Corbyn et cette stabilisation de l’indice composite devrait conforter la BOE dans sa position attentiste pour les prochains mois.

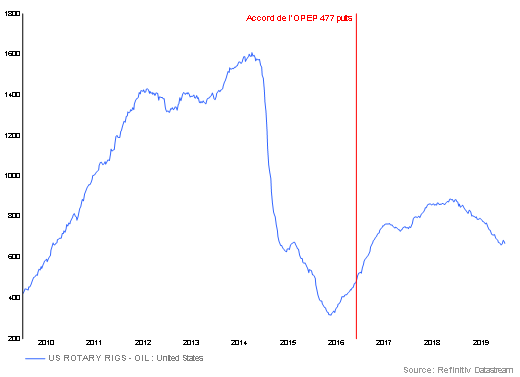

Une belle opportunité ?

La hausse du prix du baril serait-elle une belle opportunité pour l’industrie américaine d’extraction du pétrole de schiste ? Comme le montre le graphique, l’année 2019 a été marquée par une diminution significative des puits en activité. La raison principale ayant été la baisse du prix du baril qui a réduit les marges et découragé de nouveaux investissements.

La hausse du prix du baril tomberait à pic pour un secteur fortement endetté et qui a dû réduire drastiquement ses coûts pour pouvoir continuer de produire. Avec un coût moyen d’extraction qui est estimé à 45 $, un prix du baril proche des 70$ est donc une réelle opportunité.

Cela pourrait en partie expliquer pourquoi le prix du baril a légèrement reflué, même si c’est aussi parce que le sentiment dominant est que l’Iran s’en prendra plutôt à des cibles militaires américaines qu’à des cibles pétrolières.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque