mar. 3 déc. 2019

Les bourses se sont pris les pieds dans le tapis, mais il faut dire qu’elles ne s’attendaient vraiment pas à la nouvelle sortie de Trump.

Tariff Man

Comme certains le surnomment a en effet pris tout le monde de court presque en pleurnichant parce que les devises de l’Argentine et du Brésil avaient fortement dévalué ce qui n’était évidemment pas bon pour les fermiers américains.

Et comme ces deux pays avaient été méchants, Trump a décidé de façon immédiate de restaurer les tarifs sur les importations d’acier et d’aluminium en provenance de ces deux pays.

Cette annonce a surpris non seulement parce qu’elle est totalement injustifiée, car ces deux pays n’ont pas volontairement dévalué leur devise (même si elles ont nettement reculé comme le montre le graphique du réal brésilien). Mais aussi parce que cela semble plutôt être une sanction contre le fait que ces pays exportent vers la Chine des matières premières agricoles au détriment des fermiers américains.

Et Trump n’en est pas resté là puisqu’en rétorsion de la taxe digitale imposée par la France, il a décidé de taxer les fromages et le champagne français.

Cette nouvelle sortie de Trump fait craindre évidemment que les discussions avec la Chine ne s’enlisent et que le spectre de la guerre commerciale ne plane à nouveau sur les marchés.

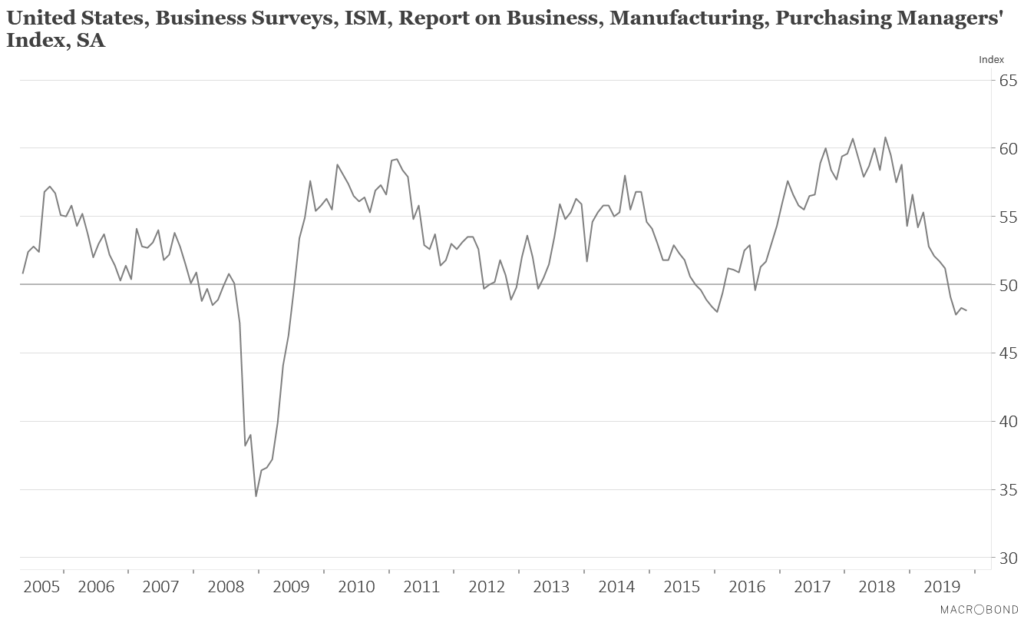

En plus, comme le montre le graphique, l’indice ISM manufacturier aux États-Unis ne montre pas de véritable signal de stabilisation à contrario des autres pays. Ce qui prouve que la guerre commerciale continue de peser sur le secteur manufacturier américain.

PMI en recul

Si globalement les indices PMI ont montré des signes de stabilisation, pas encore de redressement, il y a cependant quelques exceptions.

Si l’indice PMI manufacturier en Pologne s’est légèrement redressé à 46.7 contre 45.6, par contre le sous-indice « new orders » montre encore énormément de faiblesse.

En Suède, cet indice est tombé à son niveau le plus bas depuis 2012 en passant de 46 à 45.4 ce qui démontre une aggravation de la situation et qui pourrait remettre en cause le processus de réajustement des taux de la part de la banque centrale.

Bonne nouvelle en Turquie

Alors que les tensions entre la Turquie et ses alliés de l’Otan risquent de se tendre encore un peu plus durant le sommet de l’Otan, l’économie turque montre des signes de redressement.

Après une hausse de 0.4% de son PIB au deuxième trimestre, au troisième trimestre la hausse a été de 0.9%. Le recul de l’inflation qui a permis à la banque centrale de baisser drastiquement ses taux a contribué à cette reprise ainsi qu’une diminution de la pression sur la devise.

Mais la situation demeure fragile, car elle dépend aussi en grande partie du contexte géopolitique et de la position d’Erdogan.

Fragilité de l’Amérique Latine

J’avais déjà mis en évidence la fragilité particulière des économies d’Amérique Latine, et la sortie de Trump ne va évidemment pas faciliter les choses pour cette région.

Alors que le Chili s’enfonce dans la violence, le Mexique voit sa situation économique se dégrader nettement. C’est clairement ce qu’a confirmé la publication de l’indice PMI manufacturier qui est passé de 50.4 à 48, soit son niveau le plus faible depuis avril 2011.

Comme 80% des exportations mexicaines sont à destination des Etats-Unis, le Mexique a évidemment intérêt à ne pas laisser filer sa devise sinon il risque de subir les mêmes sanctions.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque