jeu. 6 févr. 2020

Des indicateurs économiques solides aux Etats-Unis, et la volonté affichée par les autorités chinoises de soutenir l’économie, expliquent le renversement assez net du sentiment sur les marchés financiers.

Indicateurs solides aux Etats-Unis

Alors que l’on attend la publication des chiffres du chômage vendredi, le chiffre des créations d’emploi dans le secteur privé a donné un signal très positif. En effet, ces dernières se sont élevées à 291.000, soit le taux le plus élevé depuis mai 2015.

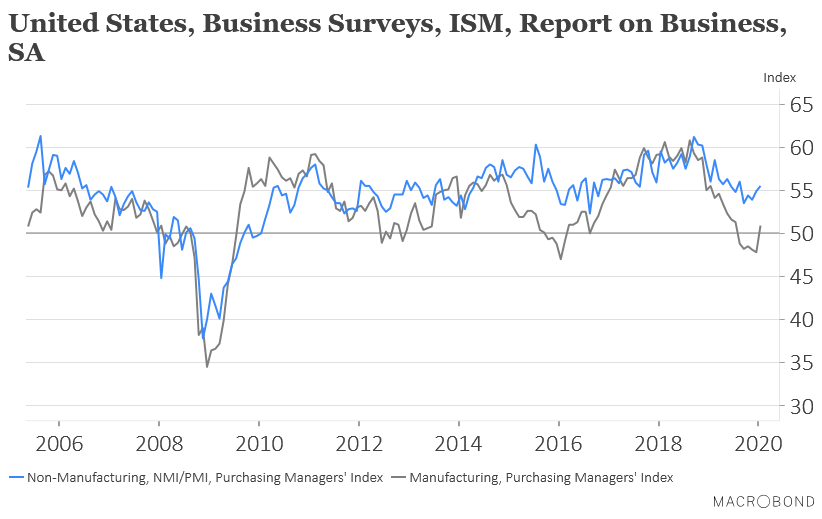

Après la remontée de l’indice ISM manufacturier, celui des services (voir graphique) est aussi remonté à 55.5, soit son niveau le plus élevé depuis 5 mois, ce qui confirme que la croissance américaine se maintient.

Trump pourra épingler ce chiffre, lui qui maintenant bénéficie d’un boulevard après le vote du Sénat qui l’a acquitté et le fiasco des Démocrates, sur sa casquette qu’il pourra brandir comme un étendard ; le déficit commercial a reculé en 2019 pour la première fois depuis 2013. « American first » il n’y a que cela qui compte et vous allez voir ce n’est pas fini.

Le déficit commercial américain a en effet reculé de -1.7% en 2019 à 616.8 milliards de dollars, soit 2.9% du PIB contre 3% en 2018. Grâce à un recul de -1.7% des importations sur l’ensemble de l’année parce que surtout les Etats-Unis n’ont importé que 2.4 milliards de barils, soit le chiffre le plus bas depuis 1992. Ce qui relativise évidemment grandement le « American first », mais cela personne ne le relèvera.

L’ensemble de ces chiffres expliquent pourquoi la bourse américaine a terminé en nette hausse, pourquoi le dollar s’est renforcé et les taux longs sont repartis à la hausse.

Annonces en Chine

Le virus est loin d’être maitrisé et continue de progresser avec ce matin, 28.000 personnes contaminées et 563 morts. Mais le taux de mortalité reste en deçà de celui du SRAS et les mesures de mise en quarantaine de certaines villes semblent limiter la propagation.

Mais surtout les autorités continuent d’afficher leur volonté de soutenir l’activité économique. Même si cela rentre dans le cadre de l’accord signé avec les Etats-Unis, l’annonce d’un abaissement des tarifs douaniers à partir du 14 février vise aussi à soutenir la reprise de l’activité.

La Chine a donc annoncé la réduction sur 1.717 produits américains des tarifs douaniers qui passent pour certains de 10% à 5% et de 5% à 2.5% pour d’autres.

Cette annonce et, en tenant compte évidemment de la très bonne tenue de la bourse américaine, explique la hausse des bourses asiatiques ce matin, la remontée des taux ainsi que celle du prix du baril. Le prix du cuivre, qui avait fortement reculé et qui est un très bon indicateur de la santé de l’économie mondiale, est reparti à la hausse.

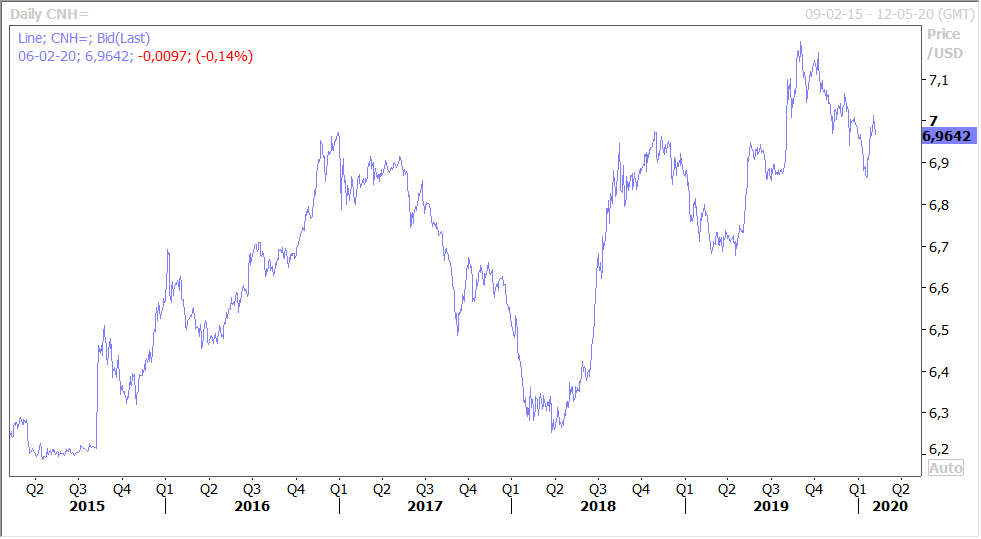

Et bien évidemment, comme le montre le graphique, et qui est aussi un indicateur d’une légère amélioration, le yuan s’est légèrement renforcé.

Baisse de taux ?

La perspective de voir les banques centrales de la zone asiatique baisser leur taux dans les prochaines semaines n’est sans doute pas non plus étrangère à la remontée des bourses. Il pourrait en être question aux Philippines, et en Corée du Sud.

Mais en attendant c’est du Brésil qu’est venu la baisse des taux. Le taux directeur a été ramené à 4.25% après une baisse de 0.25% décidée hier, et qui devrait clore pour un bon moment la phase d’assouplissement monétaire.

Et l’Europe dans tout cela ?

Le mois de décembre a été très décevant pour les ventes de détail qui ont reculé de -1.6% pour la zone euro et de -1.3% pour l’UE (les 27 dorénavant). Les plus fortes baisses ont été enregistrées en Allemagne (-3,3%), en Slovénie (-2,8%) et en Finlande (-2,3%).

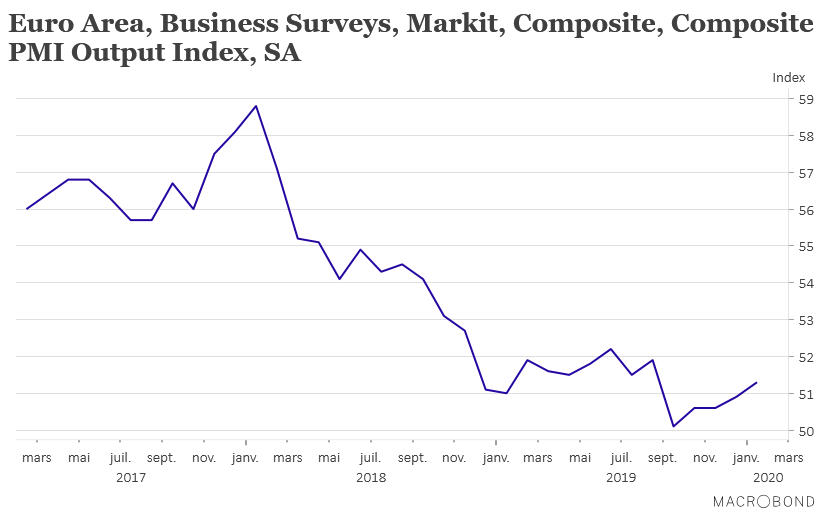

Comme le montre le graphique, l’indice PMI composite pour la zone euro, qui reprend donc celui des services et des industries, s’est redressé ce qui indique un début d’année plus positif et qui laisse espérer une croissance un rien meilleure.

Et selon la BCE, le crise du coronavirus aura un impact limité et temporaire et les économies devraient rebondir par la suite. Si cela se confirme les indices PMI devraient donc ne pas fléchir dans les prochains mois.

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque