mer. 4 déc. 2019

Les bourses se sont pris une deuxième fois les pieds dans le tapis après une nouvelle déclaration de Trump, encore plus surprenante que la précédente et de mauvais augure pour 2020.

Pas de répit

Alors que cela faisait des semaines que l’on nous bassinait les oreilles que les discussions avançaient bien et que l’accord Phase I est pratiquement finalisé, Trump a déclaré hier qu’il ne s’était fixé aucune date pour cet accord. Mais surtout qu’il pourrait être préférable pour le faire d’attendre que l’élection présidentielle de novembre 2020 soit passée.

Et le doute, s’il y en avait encore, a été vite levé par le secrétaire au Commerce qui a estimé que les nouvelles hausses de tarifs programmées le 15 décembre interviendraient bien si de progrès substantiels n’avaient pas lieu. Mais on peut légitimement se demander quels progrès pourraient encore avoir lieu si l’accord est repoussé d’un an.

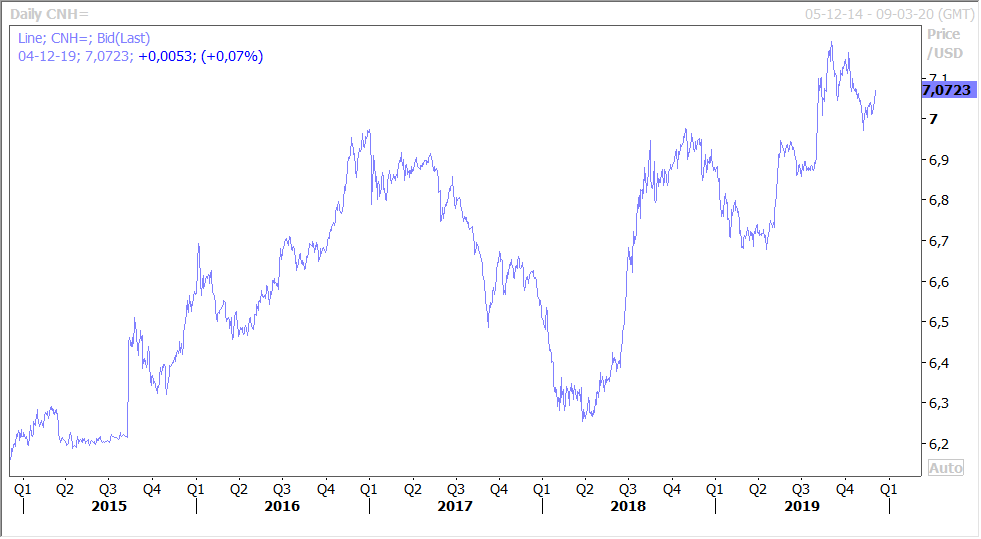

Bien évidemment les bourses n’ont pas du tout apprécié, alors qu’une des raisons de la hausse de ces derniers temps était la perspective d’un accord imminent. Les taux longs sont repartis à la baisse alors que les valeurs refuges comme le yen et le franc suisse prenaient le chemin inverse. Et bien évidemment notre indicateur majeur dans ce conflit, à savoir le yuan, est reparti à la baisse comme le montre le graphique.

Il y a un vrai sentiment de gâchis alors que les indices de confiance commençaient à montrer des signes de stabilisation, que les politiques monétaires semblaient en place pour consolider cette reprise, ce qui permettait dès lors que les grands enjeux climatiques soient mis au centre des préoccupations.

Si le yuan a réagi logiquement à la baisse, il en est de même pour le prix du soja américain comme le montre le graphique, ce qui déplaira évidemment fortement aux agriculteurs américains qui ne doivent pas voir favorablement cette annonce de Trump.

Mauvaise nouvelle pour la croissance

Un ralentissement du commerce mondial est évidemment une mauvaise nouvelle pour la croissance mondiale et en particulier pour les pays les plus fragilisés.

C’est entre autres le cas de l’Afrique du Sud, qui a vu sa croissance se contracter de -0.6% au troisième trimestre et qui affiche donc une croissance annuelle de 0.1% contre 0.9% le trimestre précédent.

Cette chute de la croissance est la conséquence d’une repli concomitant de la production minière, de la production manufacturière et de la production agricole qui, a eux trois représentent environ un tiers du PIB.

Si par contre le Brésil s’en sort mieux pour le moment, les hausses des tarifs douaniers pourraient venir contrecarrer cette reprise. Contre toute attente, les chiffres de croissance ont été révisé à la hausse. Au lieu d’une contraction de -0.2% du PIB au premier trimestre, l’économie a connu une croissance nulle. Pour le deuxième trimestre la croissance a été revue à 0.5% contre 0.4%, alors que la croissance au troisième trimestre a été de 0.6%, soit in fine un taux annuel de 1.2% qui dépasse les attentes.

On revient un peu sur le sentiment de gâchis alors que globalement les chiffres de croissance au troisième trimestre ont été dans l’ensemble meilleurs que prévu, ce qui augurait d’une reprise début 2020.

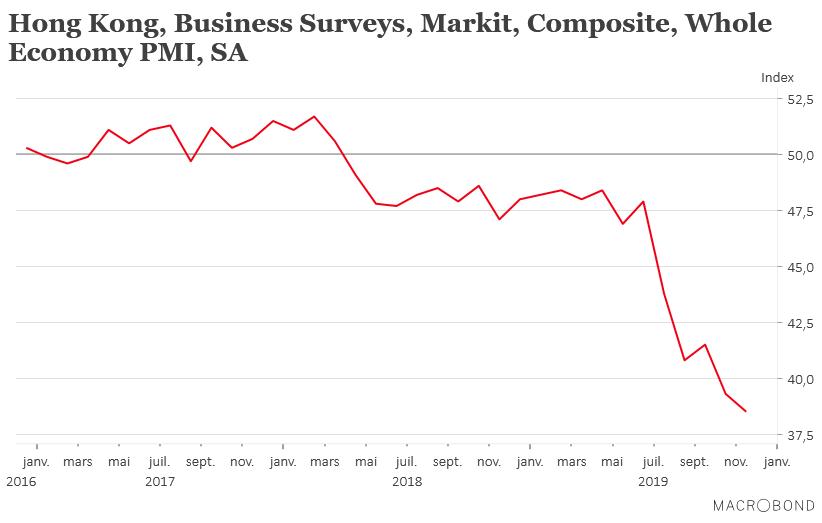

Il ne sera nullement question de reprise, quoi qu’il se passe à Hong Kong, quand on observe le niveau de l’indice PMI composite comme illustré par le graphique. Il s’agit du niveau le plus faible depuis 21 ans où à l’époque Hong Kong avait été touché par l’épidémie de SARS. Ce chiffre augure d’une croissance négative au quatrième trimestre qui pourrait être de -5% soit une croissance pour l’ensemble de l’année 2019 qui serait marquée par une contraction de plus de 2%.

Dans le cas d’une prolongation de la guerre commerciale et si les tensions internes perdurent, en 2020 la contraction de l’économie pourrait dépasser les 5%.

J’ai fait appel à Cioran ce matin pour transcrire ma pensée devant cette xième épisode de la guerre commerciale « On a d’autant plus de prise sur ce monde qu’on s’en éloigne, qu’on n’y adhère pas. Le renoncement confère un pouvoir infini ».

Source : Le blog de Bernard Keppenne, Chief Economist CBC Banque