THE KRAFT HEINZ CO.

THE HOME DEPOT INC.

TESLA INC.

MODERNA INC.

TOYOTA MOTOR CORP.

GREENYARD NV

GREENYARD NV

ATENOR SA

IBA LTD

ION BEAM APPLICATIONS SA

ELIA GROUP SA/NV

ONWARD MEDICAL B.V.

AVANTIUM NV

STELLANTIS NV

SHELL PLC

INFINEON TECHNOLOGIES AG

INFINEON TECHNOLOGIES AG

L'humeur du marché

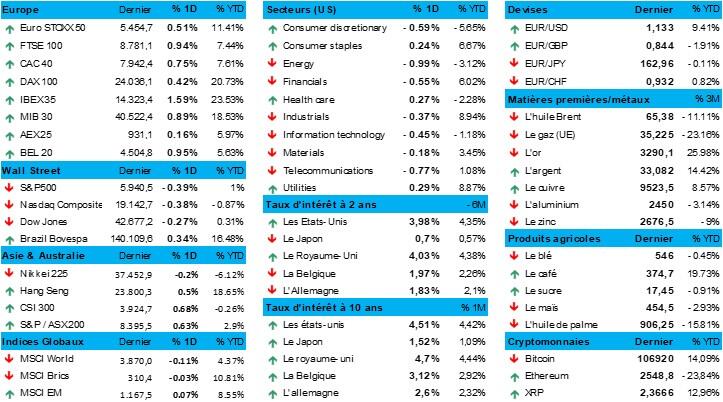

- Peu après l'ouverture des marchés européens, le taux allemand à 10 ans, entraîné par la hausse des taux sur les marchés asiatiques, leur a emboité le pas, mais cette tendance ne s'est pas vraiment poursuivie : il a progressé de 1 point de base à 2,6 %, tandis que la variante américaine en gagnait 3 à 4,48 %. Une fois de plus, le dollar a été sous pression (1 € = 1,1337 $), alors que le cours de l'or augmentait de 1,9 % à 3,289 $ l'once et que le bitcoin progressait lui aussi de 1,5 % à 107 461 dollars. Rien à faire : les marchés s’en tiennent à bizarre cocktail d’attitude simultanée d’appétence et d’aversion au risque (« risk-on » et « risk-off »).

- Hier, en Europe, les marchés boursiers ont de nouveau progressé hier (+0,7 % pour l'Euro Stoxx 600 et +0,95 % pour le BEL20). Hormis une légère perte pour le secteur des technologies de l'information (-0,1 %), tous les secteurs ont évolué dans le vert, avec en tête les télécoms, les services publics et les groupes pharmaceutiques. Le secteur de l'énergie, lui aussi, a progressé, reflétant l’augmentation des prix pétroliers (+1,4 % à 66,43 dollars le baril de Brent. La chaîne d’info CNN affirme qu'Israël préparerait une attaque contre les installations nucléaires iraniennes, ce qui ne fait évidemment qu’aggraver les inquiétudes géopolitiques.

- À Wall Street, les indices boursiers ont reculé de 0,3 % à 0,4 % : c’est la première perte enregistrée sur les sept dernières séances de bourse. Au niveau sectoriel, les « Magnificent 7 » ont été au centre de toutes les attentions : à l’exception de Tesla, seul titre gagnant avec une progression de 1 % (le CEO de Tesla, Elon Musk, entend être encore CEO dans cinq ans), tous les autres ont baissé : Alphabet (-1,54 %), Meta (-0,5 %), Nvidia (-0,9 %) (le géant du secteur des microprocesseurs publiera ses résultats trimestriels le 28 mai), Microsoft (-0,15 %), Amazon (-1 %) et Apple (-0,9 %). Parmi les autres secteurs perdants, on trouvera principalement celui des produits de consommation et le secteur financier.

- Les investisseurs en actions asiatiques n’ont pas pourtant perdu leur bonne humeur, car le tableau d'ensemble des cours est resté principalement teinté de vert. La Chine a gagné 0,7 %, Hong Kong, 0,8 %, le Japon, 1 % et Taïwan, 1,3 % — malgré la récente hausse des rendements obligataires et malgré l'absence de progrès dans la conclusion de nouveaux accords commerciaux.

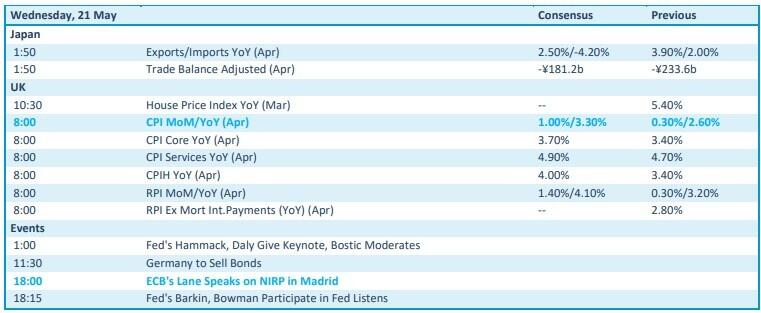

- En Belgique, l’indice de confiance des consommateurs a rebondi en mai, passant de son niveau le plus bas depuis décembre 2022 (-14) à presque son niveau le plus élevé depuis octobre 2024

(-7 points). Ce rebond s’explique notamment par le retour d’anticipations plus favorables pour la situation économique générale et par la diminution des inquiétudes relatives au chômage. L’indicateur de confiance reconverge ainsi vers sa moyenne à long terme (1990-2024) ; il pourrait trouver son prolongement dans l’indice de confiance des entreprises belges ce jeudi ; ce dernier devrait lui aussi bénéficier de l'apaisement des tensions dans le commerce mondial et de la diminution des risques de récession. - En termes d’actualités économiques, la journée d’aujourd’hui n'a pas grand-chose à offrir, en partie parce que la balance commerciale japonaise a déjà été publiée la nuit dernière. Au Royaume-Uni, les données d’inflation sauvent heureusement les meubles, avec un taux proche de 3,3 % en glissement annuel. Enfin, n’oublions pas les discours, comme toujours, et cette fois-ci prononcés par Philip Lane (BCE), Beth Hammack, Mary Daly et Rafael Bostic (Fed) entre autres.

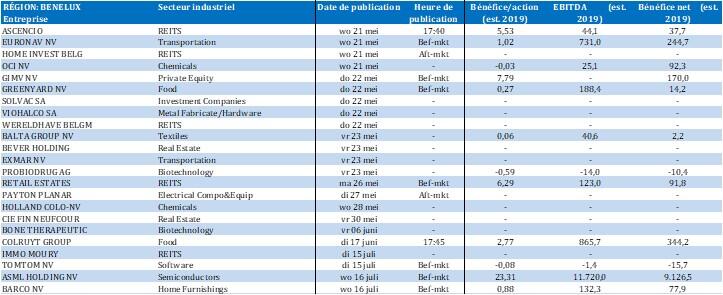

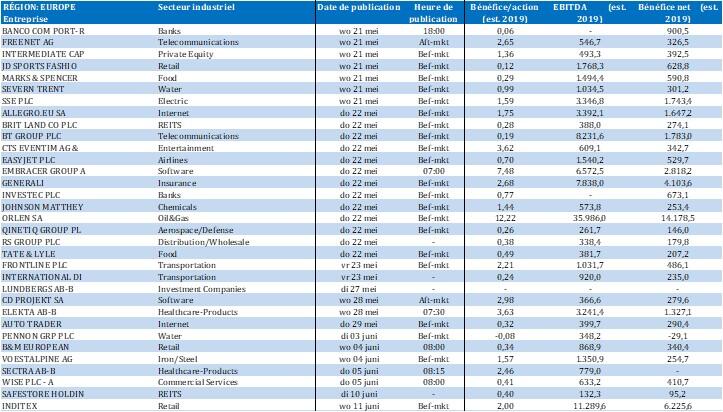

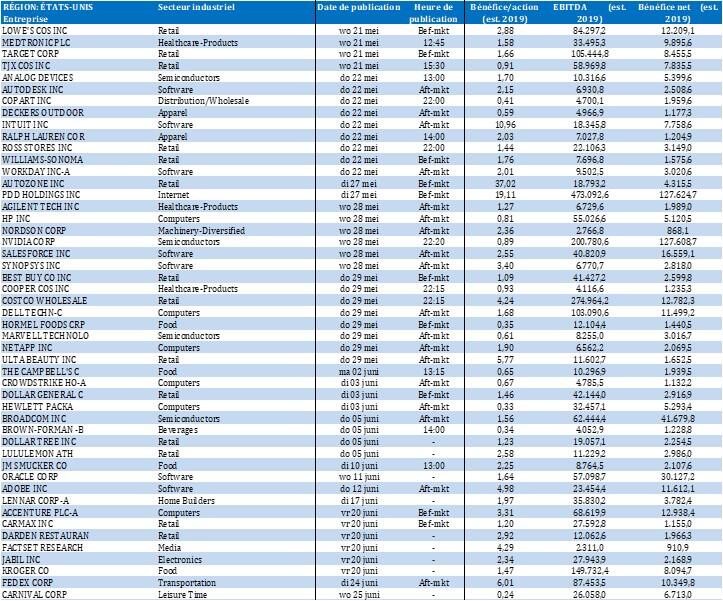

- Et oui, bien sûr, on attend également des résultats d’entreprises, et notamment Lowe's Cos, Medtronic, Target, TJX, Banco Commercial Portugal, Freenet, Intermediate Capital Group, JD Sports, Marks & Spencer, Severn Trent, SSE, Ascencio, Home Invest, CMB.Tech et OCI.

Wall Street

- Kraft Heinz{{135818548, THE KRAFT HEINZ CO., KHC}} : (+0,07 %) confronté à des prévisions en baisse et à des changements dans le comportement des consommateurs, le groupe étudie plusieurs projets de fusions et acquisitions, et notamment une éventuelle cession de sa filiale Oscar Mayer. Deux administrateurs représentant Berkshire Hathaway quittent le conseil d'administration, faisant perdre de l'influence à Berkshire malgré sa participation de 27,5 %.

- Home Depot{{268077, THE HOME DEPOT INC., HD}} : (-0,61 %) la chaîne de bricolage maintient la stabilité de ses prix malgré la charge des droits de douane américains, qui pourraient aboutir à faire disparaître certains produits de ses rayons. Au premier trimestre, la chaîne a dépassé les prévisions de chiffre d'affaires, à 39,86 milliards de dollars, mais le bénéfice par action est resté légèrement en retrait. En décidant de ne pas répercuter les hausses de prix, Home Depot a fait baisser sa marge opérationnelle de 13,9 à 12,9 %. Home Depot est moins dépendant de la Chine que des concurrents comme Walmart, ce qui limite l'impact des droits de douane.

- Tesla{{37295290, TESLA INC., TSLA}} : (+0,50 %) fin juin, le constructeur automobile va tester son service de robot-taxi à Austin (Texas). Dans un premier temps, ce sont 10 voitures autopilotées qui seront déployées dans des zones urbaines sûres. Selon le CEO, Elon Musk, cette étape est cruciale pour l'avenir de Tesla, maintenant que le groupe recentre ses efforts moins sur la production de véhicules électriques abordables que sur les robots-taxis et sur le robot humanoïde Optimus. Toutefois, l’autorité américaine de sécurité routière (NHTSA) enquête sur la sécurité du logiciel FSD de Tesla, en particulier dans des situations de mauvaise visibilité. Dans le même temps, Elon Musk développe sa startup xAI, spécialisée dans l'intelligence artificielle, avec une grappe de superordinateurs à Memphis et des millions de puces Nvidia. Une fusion entre Tesla et xAI n’est pas prévue à ce stade, mais Elon Musk n'en exclut pas la possibilité.

- Moderna{{237734768, MODERNA INC., MRNA}} : (+6,06 %) l’action du fabricant de vaccins Moderna a gagné 6,1 % après l’annonce par la FDA de nouvelles directives relatives aux futurs vaccins de rappel anti-Covid-19 : la FDA se propose d’adopter des normes de preuve différentes en fonction du risque de maladie grave encouru par les patients. Cette nouvelle a également donné un coup de pouce à l’action Pfizer, qui a gagné 2,3 %.

Asie

- Toyota{{84704, TOYOTA MOTOR CORP., TM}} : le constructeur automobile japonais a dévoilé mercredi un modèle RAV4 remanié, annonçant à cette occasion que ce SUV compact est la première Toyota qui sera équipée de la plateforme de développement logiciel Arene. Toyota prévoit de lancer ce nouveau RAV4 en Amérique du Nord, au Japon et en Europe au cours de l'exercice en cours (donc avant fin mars 2026). Ce RAV4 de sixième génération sera disponible en plusieurs variantes, avec des groupes motopropulseurs soit hybrides et soit hybrides rechargeables.

Benelux

- Greenyard{{87712311, GREENYARD NV, GREEN}} : au cours de l'exercice 2024/2025, le chiffre d'affaires de Greenyard a augmenté de 5,1 % à 5,33 milliards d'euros, principalement en raison d’une progression en volumes et d’une augmentation des prix. L'EBITDA ajusté diminue légèrement à 183 millions d'euros (-1,9 %), en raison de la baisse des marges réalisées dans ses divisions Fresh et Long Fresh. Le résultat net s'est inversé, avec une perte de 2,9 millions d'euros due en partie à l'augmentation des charges d'amortissement et des frais de restructuration. De son côté, l’endettement financier net est retombé à 256,5 millions d'euros, soit un ratio d'endettement de 1,86 x. Entre-temps, la famille Deprez a lancé, par l'intermédiaire de sa holding Garden, une offre publique d'achat à un prix de 7,40 euros par action, sous réserve d'une acceptation de 95 %. KBCS a suspendu sa recommandation en raison de sa participation au dossier.

- {{14752092, ATENOR SA, ATEB}} : le promoteur immobilier n’a enregistré que peu de mouvements au premier trimestre 2025, mais les choses s’accélèrent au deuxième trimestre avec la vente du projet Bakerstreet 1, entièrement loué, pour 50 millions d'euros — malgré une perte. Le projet Community a trouvé son premier locataire (taux de location de 3,3 %) et la société a encaissé 8 millions d'euros grâce à une transaction au Portugal. À Budapest, Atenor convertit actuellement sa réserve de bureaux en logements, ce qui réduit le risque en Hongrie. Le rapport d’activité trimestriel contient peu de détails financiers. Pas d'impact sur la recommandation « Conserver » ni sur l'objectif de cours de 3,2 euros.

- IBA{{29356, ION BEAM APPLICATIONS SA, IBAB}} : La société annonce avoir signé avec PET Pharm Bio un contrat relatif à l'installation d'un centre de production d'isotopes PET et SPECT à Taipei, Taïwan. Ce centre sera équipé d'un système Cyclone IKON, de lignes de faisceaux, de cibles solides pour isotopes TEMP et TEP, ainsi que des solutions de radiochimie. Il bénéficiera également du service IBA IntegraLab® pour la réalisation des plans du bâtiment et l’intégration des équipements tiers. Ce centre sera dédié à la production de nouveaux produits radiopharmaceutiques pour des applications théranostiques et des thérapies ciblées, composés de Germanium-68, d'Iode-123, de Thallium-201, de Zirconium-89 et de Cuivre-64. Le prix usuel pour une solution Cyclone® IKON varie entre 10 et 15 millions d'euros, selon les options et les équipements associés. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 18 euros.

- Elia{{12349481, ELIA GROUP SA/NV, ELI}} : le gestionnaire belge de réseaux d'électricité confirme dans son rapport intermédiaire du premier trimestre sa prévision de bénéfice net groupe entre 490 et 540 millions d'euros pour 2025. Les prévisions d'investissement sont inchangées à 4,7 milliards d'euros et les investissements pour la période 2024-2028 sont révisés à la hausse, entre 1,6 milliard d'euros et 31,6 milliards d'euros. KBC Securities maintient son objectif de cours de 95 euros et sa recommandation « Accumule ».

- Home Invest Belgium : le groupe immobilier belge publie pour le premier trimestre des résultats conformes aux estimations de bénéfice EPRA (bénéfice des activités immobilières) et supérieurs aux estimations EPRA-NTA (estimations de la juste valeur du portefeuille immobilier). HOMI affiche une fois de plus une augmentation de valeur significative (+10,9 millions d'euros) au dernier trimestre, sous l'effet d'une croissance de 4,2 % des loyers comparables. La menace d'une réglementation supplémentaire des loyers s'est concrétisée, et pourrait affecter leur croissance future. L'objectif de cours de KBC Securities est maintenu à 18 euros et la recommandation reste « Conserver ».

- Onward Medical{{355485591, ONWARD MEDICAL B.V., ONWD}} : les 4e et 5e implantations de l’interface cerveau-ordinateur ARC-BCI de la medtech belge ont été réalisées chez deux autres patients souffrant de lésions de la moelle épinière. Le système ARC-BCI combine la technologie de neurostimulation ARC-IM d'Onward et le dispositif BCI WIMAGINE de Clinatec en vue de permettre des mouvements contrôlés par l'IA et par la pensée. Ces implantations font partie d'études cliniques de faisabilité en cours, dont les résultats seront communiqués ultérieurement dans une publication scientifique. KBCS avance un objectif de cours de 10,4 euros et une recommandation « Acheter ».

- Avantium{{508131100, AVANTIUM NV, AVTX}} : le groupe chimique néerlandais a signé un accord de réservation de capacité avec le groupe BIOVOX, spécialisé dans le développement et la production des composés plastiques durables pour des applications médicales, pharmaceutiques et de laboratoire. BIOVOX s'est engagée à utiliser le PEF d'Avantium dans diverses applications pharmaceutiques ; il est prévu que cette production s’effectue à l'échelle industrielle dans une usine encore à construire.

Europe

- Stellantis{{320348172, STELLANTIS NV, STLAP}} : le constructeur automobile franco-italien va nommer un nouveau CEO avant la fin du premier semestre. C'est ce qu'a déclaré mardi Robert Peugeot, président de Peugeot Invest, deuxième actionnaire de Stellantis, lors de l’assemblée générale des actionnaires. Il a également indiqué que le premier semestre 2025 sera difficile, à l'instar du second semestre 2024, et que Stellantis va prendre des mesures favorisant son redressement. L'ancien CEO Carlos Tavares avait quitté l'entreprise en décembre après une chute spectaculaire des ventes et du bénéfice.

- Shell{{366746199, SHELL PLC, SHEL}} : le géant énergétique britannico-néerlandais a réélu mardi son président, Andrew Mackenzie, et son CEO, Wael Sawan. Ce dernier a déclaré que dans le domaine des fusions et acquisitions, la barre était placée très haut, notamment en ce qui concerne l’éventualité d’une acquisition de BP. Actuellement, le niveau du cours de l'action Shell est intéressant comme outil d’acquisition contre actions. Tous les autres membres du conseil d'administration de Shell ont également été réélus.

- Infineon{{154990, INFINEON TECHNOLOGIES AG, IFX}} : le fabricant allemand de microprocesseurs a annoncé mardi un accord de collaboration avec Nvidia pour la conception de puces destinées à de nouveaux systèmes d'alimentation électrique de centres de données d'intelligence artificielle. Nvidia veut ainsi optimiser la consommation d'énergie de son infrastructure avancée d'intelligence artificielle, mais aussi contribuer à la durabilité, aux performances et à l'évolutivité des tâches d'intelligence artificielle de la prochaine génération.

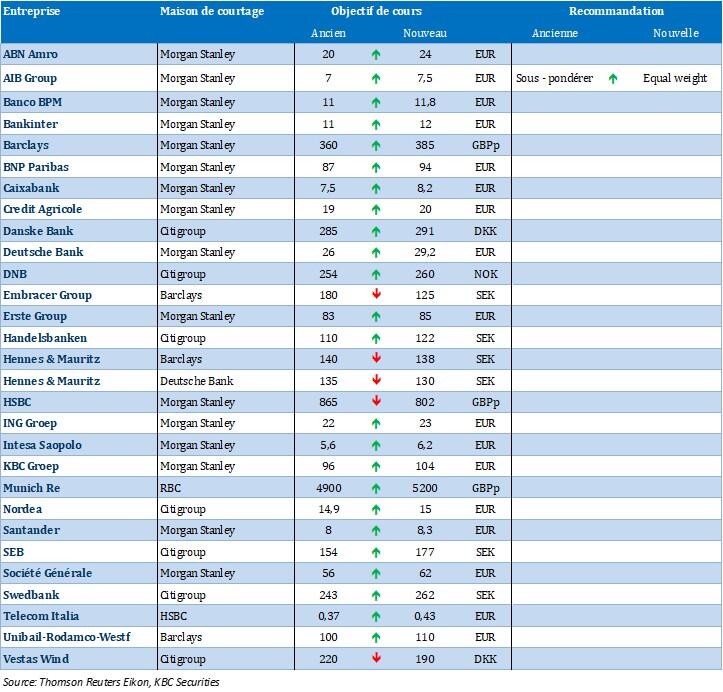

Recommandations

Calendrier macro-économique

- Japon : importations et exportations, balance commerciale (avril)

- Royaume-Uni : inflation (IPC avril, prévision +3.3 % a/a)

- Discours : Philip Lane (BCE), Beth Hammack, Mary Daly, Rafael Bostic (Fed)

Calendrier des résultats