CITIGROUP INC.

HIMS & HERS HEALTH

GILEAD SCIENCES INC.

ULTA BEAUTY INC.

GAP INC.

ELASTIC

PALANTIR TECHNOLOGIES INC.

ZEEKR INTELLIGENT TECHNOLOGY HLDG L

ROYAL VOPAK NV

CMB.TECH NV

ZEALAND PHARMA A/S

ASTRAZENECA PLC

SANOFI

LVMH MOËT HENNESSY LOUIS VUITTON SE

ATOS SE

L'humeur du marché

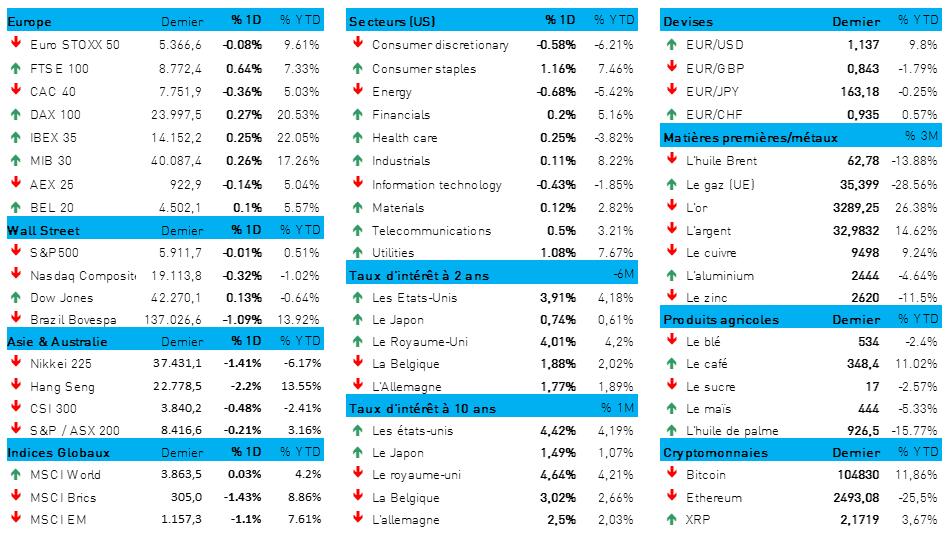

- Mais quelle semaine, sapristi ! Vendredi, en Europe, la journée s’est déroulée sans prendre de direction particulière, et les marchés boursiers ont progressé de 0,15 %. Ce qui compte, en revanche, c’est la progression hebdomadaire — et la progression mensuelle : la plus forte depuis la fin de l'année 2023, même si les marchés sont encore en proie à l'incertitude relative à la politique douanière de l'administration Trump. On se souviendra de la décision inattendue du Court of International Trade, ce tribunal américain chargé des questions de commerce international, qui a condamné les droits de douane instaurés par Donald Trump lors de ce qu’il a appelé le « Liberation Day ». Cette décision a donné lieu à un psychodrame judiciaire, avec la décision en référé d’une cour d'appel qui a décidé de rétablir ces droits de douane, à titre temporaire.

- Les marchés obligataires, eux aussi, ont été l'objet d'une attention soutenue, malgré une stabilisation du taux à 10 ans (4,42 %) et une baisse du taux à 2 ans (2,91 %), accentuant donc un peu la pente de la courbe des rendements. Le dollar a gagné du terrain face à l'euro (1 € = 1,1365 $), et l'indice dollar, lui aussi, a augmenté de 0,1 %. Le cours du bitcoin a baissé de 1,2 %, à 104 753 dollars, alors que l'or reculait de 0,9 %, à 3 315 dollars l'once. Enfin, le prix du pétrole a progressé de 2,4 % à 64,22 dollars le baril ce week-end à l’issue de la réunion de l'OPEP+.

- Enfin, vendredi, Donald Trump a de nouveau affirmé que la Chine violait un accord avec les États-Unis en abaissant les droits de douane et les restrictions commerciales sur des minéraux essentiels. Cette affirmation s’est accompagnée — comment pourrait-il en être autrement — d’une nouvelle menace de durcir la répression à l'encontre de Pékin. Le Secrétaire d’État Scott Bessent avait déjà déclaré, de son côté, que les négociations entre les États-Unis et la Chine étaient dans une impasse, mais qu'elles se poursuivraient dans les semaines à venir.

- Les États-Unis seraient donc en train de préparer une extension des sanctions à l'encontre de la Chine, et ce sur le plan des technologies. Cela pourrait d’ailleurs trouver à s'appliquer aussi aux entreprises européennes. En l’occurrence, les observateurs s’intéressent aux restrictions non douanières qui pourraient s’imposer en vertu du chapitre « Section 899 ». Ce chapitre pourrait autoriser les États-Unis à augmenter les taux d'imposition applicables aux particuliers et aux entreprises de pays pratiquant des politiques fiscales discriminatoires, et notamment des taxes sur les services numériques. Affaire à suivre, sans aucun doute.

- Pendant ce temps, on constate que le jeu du « TACO trade » (abréviation de « Trump Always Chickens Out » — entendez : « Trump finit toujours par se dégonfler ») se poursuit, et que les investisseurs en actions accordent à nouveau le bénéfice du doute à cette stratégie. Vendredi, Wall Street a clôturé en légère baisse, mais sans fluctuations de grande ampleur (Dow +0,13 %, S&P 500 -0,01 %, Nasdaq -0,32 %). Parmi les valeurs les plus performantes, on notera les produits de consommation de base, les produits pharmaceutiques et les services aux collectivités, les constructeurs de logements et les éditeurs de logiciels, malgré la performance plutôt faible de Nvidia et de Tesla. À l’opposé, on trouve les semi-conducteurs, l'énergie, les gestionnaires d'actifs et les valeurs immobilières.

- Vendredi, plusieurs indicateurs ont signalé une légère augmentation des dépenses du consommateur américain en avril ainsi qu’une augmentation, comme prévu, du très important indice PCE des prix à la consommation (+0,1 %). Vendredi, le rapport final de l'Université du Michigan sur la confiance des consommateurs est apparu plus élevé que prévu grâce à une certaine baisse du pessimisme relatif au commerce entre les États-Unis et la Chine (même si les consommateurs restent inquiets pour l'avenir).

- En Asie, en mai, l'activité industrielle en Asie s'est contractée, en raison de la faiblesse de la demande en Chine et de l'impact des droits de douane aux États-Unis, qui ont lourdement pesé sur les entreprises. Les perspectives sont donc sombres pour une région qui connaissait il y a peu une croissance rapide. Ainsi, tant au Japon qu’en Corée du Sud, les échanges commerciaux ont de nouveau chuté en mai, en raison des droits de douane sur les automobiles, qui ont fait des ravages sur les exportations. Au Japon, l'indicateur Jibun a néanmoins augmenté à 49,4 points en mai, mais sans dépasser le seuil de croissance de 50 points, et ce, pour le 11e mois d’affilée.

- En toile de fond, l’écho des menaces du président Trump continue de résonner : il a en effet menacé vendredi de doubler les droits de douane sur les importations d’acier et d'aluminium, à 50 %, à partir du 4 juin. Ce revirement soudain a suscité la colère des négociateurs asiatiques et européens. On peut donc se demander si Donald Trump ira de l'avant, mercredi, avec ses nouveaux projets douaniers, ou s’il fera marche arrière comme il l'a déjà fait tant de fois par le passé.

- Dans l'ensemble, cette nuit, l'ambiance est restée plutôt morose en Asie. Le Japon a perdu 1 %, Taïwan, 1,7 %, et Hong Kong, de 2 %. Quant aux marchés chinois, ils ont baissé de 0,5 %. Ce n'est pas vraiment de bon augure pour l'Europe, où les contrats à terme se sont donc négociés en recul.

- C’est aujourd’hui qu’on attendait le résultat de l’élection présidentielle polonaise, et c’est important. Après un double mandat de cinq ans, Andrzej Duda n'est plus éligible, et le parti eurosceptique PiS (Droit et Justice) a donc présenté Karol Nawrocki comme rival de Rafal Trzaskowski. Ce dernier est maire de Varsovie et candidat de la Plateforme civique, le parti europhile du Premier ministre Donald Tusk. L'élection présidentielle était pour la Pologne l'occasion de clore le chapitre du PiS, ce parti régulièrement en conflit avec l'Union européenne, au point que l’UE avait fermé les vannes de son soutien financier. Les enjeux étaient donc importants.

- Malgré les espoirs d'une élection pro-européenne, c’est le candidat de l'opposition nationaliste polonaise Karol Nawrocki, qui a remporté la victoire hier, s’adjugeant 50,89 % des voix, selon la commission électorale polonaise, contre 49,11 % pour Rafal Trzaskowski, le poulain de Donald Tusk. C’est donc une défaite pour l'Europe, mais aussi pour l'économie polonaise. Et cela ne manquera pas d’avoir des échos aujourd'hui.

Wall Street

- Citigroup {{258242, CITIGROUP INC., C}} : la banque a nommé Wenjie Zhang Country Officer et Responsable des activités bancaires pour la Chine. Il entrera en fonction en juillet, prenant la succession de Luke Lu, qui a quitté ce poste en novembre. Avec 30 ans d'expérience chez Bank of America et HSBC, entre autres, Wenjie Zhang sera le représentant de Citi sur le marché chinois. Dans le même temps, Citi restructure ses opérations en Chine, avec notamment la suppression de 200 emplois contractuels dans le secteur de l'informatique et la création d’un département Titres.

- Hims & Hers {{262082315, HIMS & HERS HEALTH, HIMS}} : l’entreprise licencie 68 salariés (4 % des effectifs), soulignant toutefois que cette décision est sans lien avec la récente interdiction par la FDA de produire des copies du médicament amaigrissant Wegovy. Hims & Hers continue de viser une croissance à long terme, avec des projets d'expansion dans divers domaines tels que la testostérone, la ménopause et le traitement du sommeil, ainsi qu'un partenariat avec Novo pour les produits de marque Wegovy.

- Gilead {{266330, GILEAD SCIENCES INC., GILD}} : grâce à une nouvelle thérapie cellulaire CAR-T, il a été possible de réduire la taille de la tumeur chez 62 % des patients atteints de glioblastome récurrent, une tumeur cérébrale agressive pour laquelle les options thérapeutiques sont limitées. Grâce à ce traitement, qui vise deux cibles simultanément et est injecté directement dans le liquide céphalo-rachidien, il a été possible de contrôler la maladie jusqu'à 16 mois chez certains patients. Bien que les résultats soient prometteurs, l'effet du traitement reste souvent temporaire et on a constaté l’apparition de certains effets secondaires (gérables) tels que fièvre et neurotoxicité.

- Ulta Beauty {{19828920, ULTA BEAUTY INC., ULTA}} : forte hausse de l’action de ce détaillant de produits cosmétiques, à son plus haut niveau des 52 dernières semaines, après l’annonce d’un relèvement des prévisions de bénéfice annuel et de résultats trimestriels largement supérieurs aux attentes. Selon l’entreprise, la diminution des pertes sur stocks et le lancement de nouveaux produits ont stimulé la demande en magasin.

- Gap {{265906, GAP INC., GAP}} : l’action du détaillant de prêt-à-porter a dévissé après l’annonce que les ventes du trimestre en cours resteraient à peu près identiques à celles de l'année précédente, alors que les analystes s'attendaient à une croissance de 0,2 %. Ces perspectives incertaines l'ont emporté sur le bénéfice et sur le chiffre d’affaires du premier trimestre, qui était supérieur aux prévisions.

- Elastic {{230279313, ELASTIC, ESTC}} : l'éditeur de logiciels publie des prévisions de revenus inférieures aux estimations des analystes pour l'exercice. Elastic prévoit pour l’année un chiffre d'affaires compris entre 1,655 milliard et 1,67 milliard de dollars, alors que les analystes tablaient sur 1,68 milliard de dollars.

- Palantir Technologies {{306400664, PALANTIR TECHNOLOGIES INC., PLTR}} : le titre a progressé après un article publié vendredi par le New York Times, annonçant l’engagement de Palantir par l'administration Trump pour l'aider à recueillir des données sur les citoyens américains, élargissant ainsi les relations déjà solides de Palantir avec le gouvernement.

Asie

- Zeekr {{461138051, ZEEKR INTELLIGENT TECHNOLOGY HLDG L, ZK}} : le constructeur automobile chinois Geely a émis une offre de 2,2 milliards de dollars en vue de retirer de la cote sa filiale Zeekr de production de voitures électriques haut de gamme. Cinq investisseurs de la première heure, dont CATL, Intel Capital et Boyu Capital, ont rejeté l'offre, estimant qu'elle sous-estime la valeur de Zeekr. Geely Auto détient environ deux tiers de Zeekr et est à son tour détenue par la société mère Geely Holding, qui n'est pas cotée en bourse. L’action Zeekr se négocie actuellement au-dessus du prix de l'offre.

Benelux

- Vopak {{1915284, ROYAL VOPAK NV, VPK}} : la société a publié un communiqué de presse annonçant le succès de l'introduction en bourse de sa coentreprise indienne AVTL. À l’échelle de la coentreprise, l’opération va générer environ 290 millions d'euros de liquidités et réduire la participation de Vopak de 47,3 % à 42,2 %. Le produit de l'introduction en bourse servira à financer l’expansion de la coentreprise indienne, tout en libérant chez Vopak Holding des liquidités pour d'autres projets de croissance ou pour des distributions supplémentaires en numéraire. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 50 euros.

- CMB.TECH {{10872444, CMB.TECH NV, CMBT}} : la compagnie maritime a signé jeudi dernier l'accord de fusion précédemment initié avec Golden Ocean. Cette transaction, structurée sous la forme d’une fusion par échange d'actions, est basée sur un ratio d'échange de 0,95 action CMB.TECH par action Golden Ocean. L’opération donnera naissance à l'un des plus importants groupes maritimes diversifiés cotés en bourse, avec une flotte de plus de 250 navires. KBC Securities a suspendu son suivi.

- Zealand Pharma {{40470293, ZEALAND PHARMA A/S, ZEAL}} : la société a déposé une demande d'autorisation de mise sur le marché auprès de l'Agence européenne des médicaments (EMA) pour une formule d'administration deux fois par semaine de glepaglutide (un analogue du GLP-2 à longue durée d'action) chez les adultes atteints du syndrome de l'intestin court (SBS). KBCS prévoit le lancement d'une étude de confirmation de phase 3 aux États-Unis au second semestre 2025. Outre le glepaglutide, des données supplémentaires de phase 1 b sont attendues pour le dapiglutide (un analogue GLP-1/GLP-2 à longue durée d'action) dans l'obésité au deuxième trimestre 2025, ce qui pourrait avoir à court délai un impact positif sur l’action. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 1 120 DKK.

Europe

- AstraZeneca {{9454374, ASTRAZENECA PLC, AZN}} : le géant pharmaceutique britannique a mis au point une pilule expérimentale, le camizestrant, qui réduit de moitié le risque de progression de la maladie ou de décès chez les patientes atteintes d'un cancer du sein. Ce résultat a été présenté lors de la réunion de l'American Society of Clinical Oncology à Chicago. La pilule n'est pas encore approuvée par la FDA, mais les données semblent indiquer qu’il s’agit d’un nouveau paradigme de traitement. Une autre étude a montré que l'ajout de l'immunothérapie Imfinzi d'AstraZeneca au traitement standard du cancer de l'estomac et de l'œsophage ralentissait la progression de la maladie ou la rechute.

- Sanofi {{195743, SANOFI, SAN}} : le groupe pharmaceutique français va acquérir Blueprint Medicines Corporation, une société biopharmaceutique américaine spécialisée dans la mastocytose systémique. Sanofi paiera 129 dollars par action en numéraire, soit un total d'environ 9,1 milliards de dollars. Cette acquisition est pour Sanofi l’occasion d'élargir son portefeuille en y incluant le médicament rare Ayvakit/Ayvakyt, ainsi qu'un portefeuille prometteur de produits immunologiques avancés et en phase précoce de développement. Selon toute attente, la présence de Blueprint dans l’univers des allergologues, des dermatologues et des spécialistes de l’immunologie devrait renforcer le portefeuille en pleine expansion de Sanofi dans ce domaine.

- LVMH {{195773, LVMH MOËT HENNESSY LOUIS VUITTON SE, MC}} : Dior vient de nommer Jonathan Anderson, déjà nommé en avril directeur de la mode masculine, au poste de directeur de la mode féminine et de la haute couture, en remplacement de Maria Grazia Chiuri. Jonathan Anderson, créateur irlandais reconnu, a été recruté chez Loewe, une autre marque du groupe LVMH, où il s'est fait connaître par l’excentricité de ses créations. Ses talents créatifs seront un atout majeur pour écrire le prochain chapitre de l'histoire de la maison Dior. Maria Grazia Chiuri avait été depuis 2016 la première femme directrice de la création de la griffe.

- Atos {{504365702, ATOS SE, ATO}} : l'État français a émis une offre ferme de 410 millions d'euros pour le rachat d’une partie de l'ancienne activité Advanced Computing de l'entreprise technologique Atos. Atos, autrefois considéré comme un champion européen de la technologie avec une valeur de marché de plus de 10 milliards d'euros à son apogée, est sorti de ses difficultés financières en 2024 grâce à un accord de restructuration avec ses créanciers. Selon Atos, l'offre de l'État français pour son ancienne activité Advanced Computing vaudrait 410 millions d'euros sur la base de la valeur d'entreprise, ajoutant que l’activité Vision AI ne fait pas partie dudit accord et que Vision AI va être repositionné au sein de l'unité Eviden d'Atos.

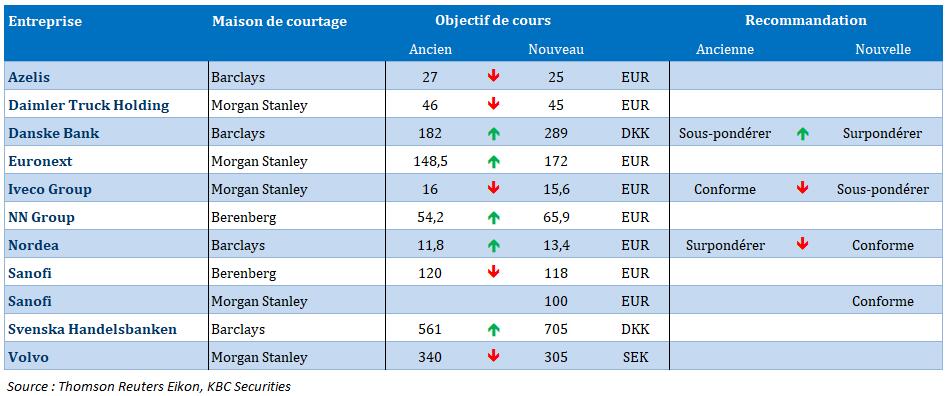

Recommandations

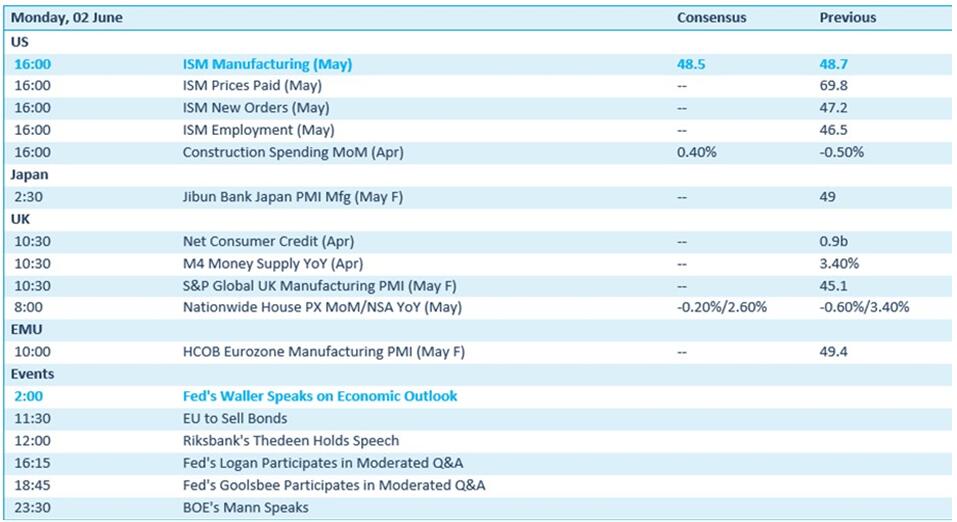

Calendrier macro-économique

- États-Unis, Japon, Royaume-Uni, UE : indicateurs de confiance dans le secteur manufacturier pour le mois de mai (ISM, Jibun, HCOB, S&P Global)

- Royaume-Uni : masse monétaire M4

- Discours : Christopher Waller (Fed), Catherine Mann (BoE)

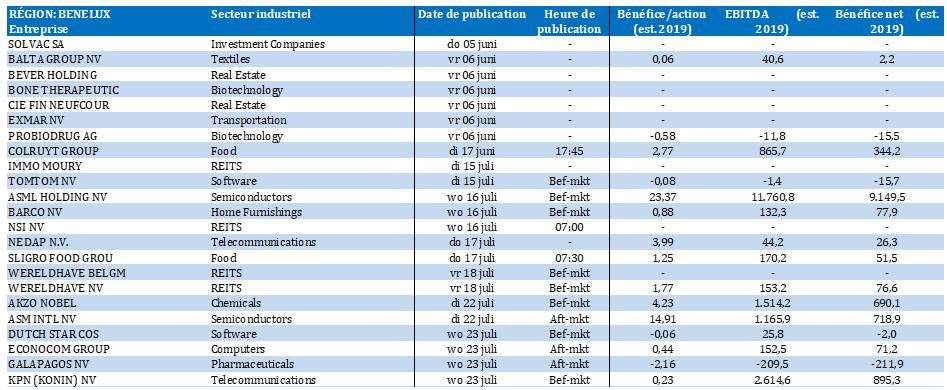

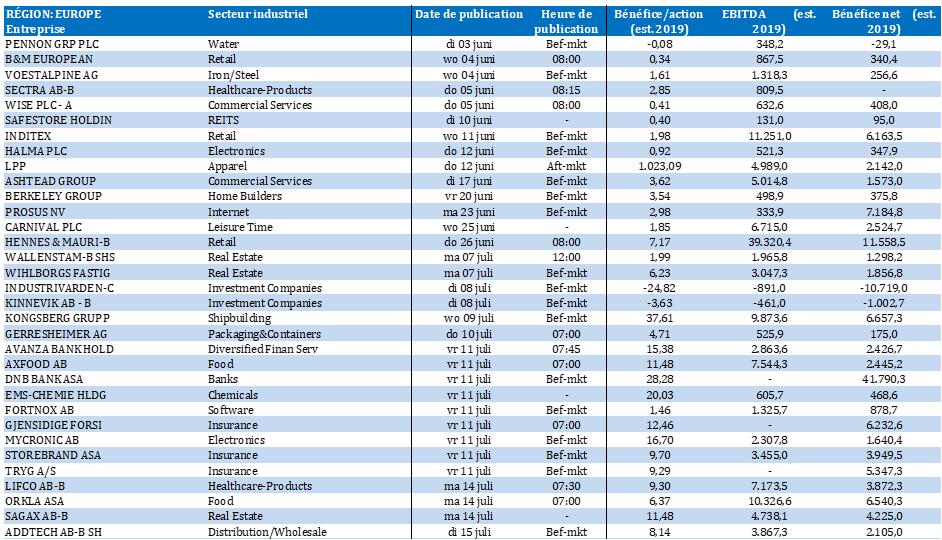

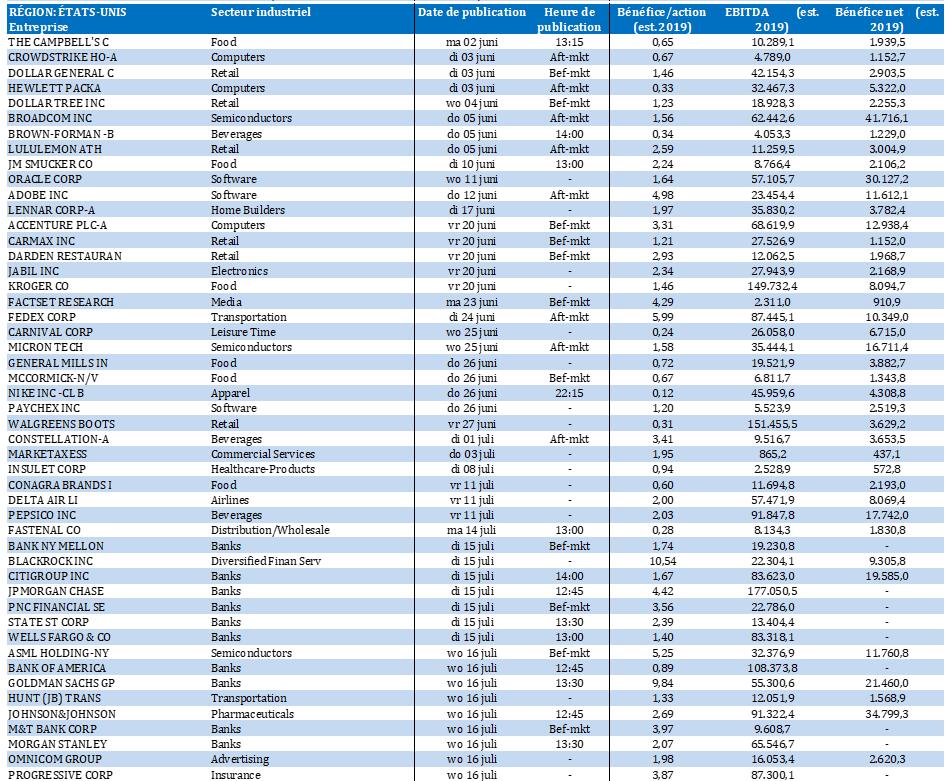

Calendrier des résultats