BRISTOL MYERS SQUIBB CO.

APPLE INC.

KKR & CO. INC.

THE WALT DISNEY CO.

TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD.

LA FLORIDIENNE NV

AEDIFICA SA

MAAT PHARMA SA

BPOST SA

DSM-FIRMENICH AG

POWSZECHNY ZAKLAD UBEZPIECZEN SA

JULIUS BAER GRUPPE AG

PANDOX AB

UBS GROUP AG

L'humeur du marché

- Il n’y a guère eu d’agitation hier sur les marchés boursiers : à la clôture, l’Europe reculait de 0,13 %, la France perdant 0,2 % et les Pays-Bas, 0,5 %. Le BEL20 s'est distingué en progressant de 0,11 %, ce qui en fait l'un des rares gagnants de la journée. À Wall Street, les indices ont gagné du terrain, mais dans l’ensemble, ces gains sont restés limités, avec pour fil rouge les investisseurs restés optimistes quant à l’issue des négociations sur les relations commerciales entre les États-Unis et ses partenaires, malgré quelques nouvelles salves du président Trump sur les droits de douane imposés sur les importations d'acier et d'aluminium (qui passeront dès mercredi de 25 à 50 %, rappelons-le).

- Les marchés boursiers asiatiques se sont quelque peu redressés au terme d’une journée morose. En Chine, les marchés ont progressé d'environ 0,5 %, tandis que Hong Kong, à forte composante technologique, gagnait 1,1 %, et ce malgré le regain de tensions commerciales avec les États-Unis. En effet, Pékin a en effet balayé les accusations du président Trump, affirmant que l'accord commercial temporaire n'avait pas été violé, et menaçant de prendre des mesures de rétorsion si nécessaire. Cet incident semble avoir été suffisamment compensé par l'espoir que les deux superpuissances auraient cette semaine « un entretien téléphonique » pour aborder la question des relations commerciales.

- Les investisseurs ne voient pas dans les nouvelles salves américaines sur les droits de douane lancées ces derniers jours une escarmouche, mais plutôt une dernière occasion de rouler des mécaniques et de radicaliser la rhétorique à l'encontre de la Chine et de l'UE, en vue de mener les négociations à leur terme. Dès lors, les valeurs sidérurgiques américaines se sont distinguées par des gains notables : Cleveland-Cliffs (+23 %), Nucor (+10 %) et Steel Dynamics (+11 %). En revanche, la journée a été plus difficile pour les constructeurs automobiles, avec des pertes de 4 % pour Ford et General Motors.

- La situation est différente pour les valeurs américaines du secteur de l'énergie, car l'OPEP+ a maintenu le niveau (augmenté) de la production pour juillet au même niveau que pour les deux mois précédents : la semaine dernière, encore, on avait pu craindre une nouvelle augmentation. Le prix du baril de Brent a donc progressé à 64,8 dollars. Parmi les technologiques, on notera Nvidia (+1,7 %) et Meta (+3,6 %), alors que Tesla (-1,1 %) est une fois de plus sanctionnée pour le niveau décevant de ses ventes mensuelles, cette fois au Portugal, au Danemark et en Suède.

- Plus important encore, la publication des statistiques d'activité manufacturière en Chine a révélé une contraction inattendue, car les nouvelles commandes à l'exportation ont chuté plus que prévu en raison de l'impact continu des droits d'importation imposés par les États-Unis. En mai, l'indice PMI hina General Manufacturing de Caixin est tombé à 48,3, niveau qu'il convient de comparer au niveau de 50,4 points en avril, et à la prévision de 50,6 points.

- Cette contraction est la première en huit mois, et la plus forte depuis septembre 2022 — le recul des nouvelles commandes est d’ailleurs le plus net que la Chine ait vécu depuis 2022. Le coût des intrants a baissé pour la troisième fois en trois mois consécutifs, grâce à la diminution des prix de l'énergie et des matières premières, mais à l’inverse les prix de vente ont chuté pour la sixième fois en six mois consécutifs en raison d'une intense concurrence. C'est une bonne chose pour le consommateur, mais moins pour les producteurs, même si le climat des affaires s'est amélioré grâce à l'espoir de pouvoir conclure un accord avec les États-Unis.

- Cette nuit, le prix du cuivre a chuté de plus de 2 % à environ 4,70 $/livre, en raison de la détérioration plus nette que prévu des indicateurs économiques pour la Chine, qui est le premier consommateur de ce métal à l’échelle mondiale. Ajoutons à cela un autre facteur, à savoir la forte hausse d'hier (+5 %), motivée par les craintes de voir le cuivre être la prochaine cible de l'escalade des tensions commerciales. En effet, le président Trump a menacé vendredi dernier de doubler (à 50 %) les droits de douane applicables à l’importation d'acier et d'aluminium, alors qu’une enquête est en cours aux États-Unis sur les importations de cuivre.

- Sur les marchés obligataires, le rendement des obligations japonaises à 10 ans a baissé, gommant les hausses récentes. Cette détente intervient après les résultats d'une adjudication d'obligations qui a rencontré le niveau de demande le plus élevé depuis avril de l'an dernier. Or c’est justement une demande insuffisante qui avait récemment poussé nettement les rendements japonais à la hausse. Mais cela n’a pas été le cas hier, puisque le taux à 10 ans a baissé de 3 points de base à 1,475 %, entraînant une légère hausse du yen par rapport au billet vert (1 $ = 139,17 JPY).

- Aux États-Unis, le dollar a baissé par rapport à l'euro (1 € = 1,1423 $), mais les taux à 10 ans et à 2 ans sont restés stables, à 4,43 % et 3,93 %. Quant à la trajectoire des taux d'intérêt de la Réserve fédérale, les investisseurs continuent de tabler sur au moins deux baisses de 25 points de base d'ici la fin de l'année. Une situation stable, donc, par rapport à la semaine dernière et au mois dernier.

Wall Street

- Bristol Myers Squibb {{256484, BRISTOL MYERS SQUIBB CO., BMY}} : le géant pharmaceutique a accepté de payer jusqu'à 11,1 milliards de dollars pour collaborer avec le groupe allemand BioNTech au développement de l’immunothérapie anticancéreuse de nouvelle génération conçu par cette dernière. L'accord prévoit un versement inconditionnel de 3,5 milliards de dollars et soutient l'ambition de BioNTech de poursuivre ses travaux sur les traitements expérimentaux contre le cancer. Selon le CEO de BioNTech, Ugur Sahin, cette collaboration permettra d'accélérer et d'étendre le développement du projet BNT327. L’action de BioNTech a bondi de 16,7 %, à son plus haut niveau en six semaines.

- Apple {{253929, APPLE INC., AAPL}} : la marque à la pomme demande à la justice de contrer l'injonction de l'UE d'ouvrir son écosystème fermé à des rivaux tels que Meta et Google. Apple juge déraisonnables, coûteuses et nuisibles pour l'innovation les exigences de l'UE en matière d'interopérabilité, ajoutant qu’elles conduiraient également à la transmission d'informations sensibles à des entreprises avides de données, au prix d'énormes risques pour la vie privée et pour la sécurité des utilisateurs de l'UE.

- KKR {{37602025, KKR & CO. INC., KKR}} : le fonds américain de capital-investissement ne donnera pas suite à son projet d'injecter des capitaux dans la société britannique de distribution d'eau Thames Water, qui connaît de graves difficultés. Le statut de partenaire privilégié de KKR a expiré, et Thames Water doit donc partir à la recherche d'autres options de financement. KKR souligne que sa décision a été prise à l’issue d’une évaluation approfondie des possibilités d'investissement et des risques.

- Walt Disney {{260731, THE WALT DISNEY CO., DIS}} : le conglomérat licencie plusieurs centaines de salariés dans les secteurs du cinéma, de la télévision et de la finance d'entreprise. Ces licenciements touchent plusieurs équipes, un peu partout dans le monde, notamment dans les secteurs du marketing pour le cinéma et la télévision, la publicité télévisuelle, le casting et le développement. Disney restructure ses stratégies commerciales en réaction au mouvement de migration des téléspectateurs vers les plateformes de streaming au détriment du câble. En 2023, Disney avait déjà supprimé 7 000 emplois afin d'économiser 5,5 milliards de dollars.

Asie

- TSMC {{286266, TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD., TSM}} : le producteur taïwanais de microprocesseurs fait savoir que les droits de douane américains ont un certain impact, mais que la demande de puces pour l'intelligence artificielle reste forte et dépasse l'offre. Le groupe TSMC a eu avec le ministère américain du Commerce divers entretiens sur le thème des droits de douane et a exprimé sa préoccupation à l’idée de voir les droits d’importation augmenter les coûts de production dans les pays où il investit dans de nouvelles usines. Sur le plan domestique, les marges de TSMC souffrent de la récente appréciation du dollar taïwanais : la marge brute de l’entreprise a baissé de plus de 3 points de pourcentage.

Benelux

- Floridienne {{29201, LA FLORIDIENNE NV, FLOB}} : la holding belge a connu une forte croissance au premier trimestre grâce à la performance exceptionnelle de sa filiale Biotrop, dont le chiffre d'affaires et la rentabilité ont sensiblement augmenté en raison du succès de ses solutions biologiques pour les cultures de plein champ sur le marché brésilien. Dans le même temps, BioFirst (anciennement BioBest) rencontre une concurrence accrue en Amérique du Nord dans le segment des cultures sous serre, ce qui affecte la rentabilité de ses activités traditionnelles. Le chiffre d’affaires de la division Food est stable, tandis que la division Chemicals a subi la baisse des prix des métaux purifiés, qui a pesé sur la rentabilité de son activité de recyclage. Pas d'impact sur l'objectif de cours de 835 euros de KBC Securities ni sur sa recommandation « Accumuler ».

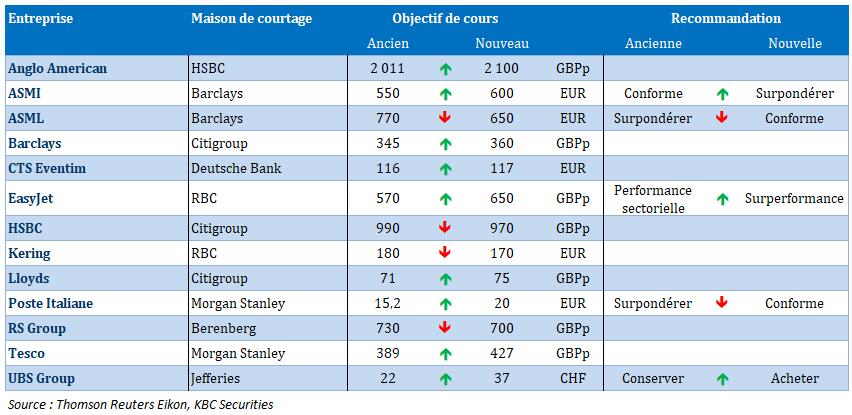

- Aedifica {{15954457, AEDIFICA SA, AED}} : la société immobilière belge est parvenue à négocier avec Cofinimmo un ratio d'échange amélioré de 1,185, au lieu du ratio initial de 1,16. Les deux conseils d'administration ont approuvé à l'unanimité le nouveau rapport d'échange, évitant ainsi une offre publique d'achat hostile, moyennant un coût supplémentaire de 2,2 % pour Aedifica. Le nouveau conseil d'administration sera composé de cinq administrateurs non exécutifs d'Aedifica et de cinq autres de Cofinimmo, ainsi que de l'administrateur délégué. L'objectif de cours de KBC Securities pour Aedifica est maintenu à 70 euros avec une recommandation « Accumuler ».

- MaaT Pharma {{356857419, MAAT PHARMA SA, MAAT}} : la société biopharmaceutique française a soumis à l'Agence européenne des médicaments (EMA) une demande d'autorisation de mise sur le marché (AMM) pour son principal candidat-médicament MaaT013 (thérapie par une combinaison de macrobiotes pour administration par lavement) pour l'aGvHD sous la marque Xervyteg. La demande est basée sur les résultats positifs de l’étude de phase 3, avec un GI-ORR de 62 % et une probabilité de survie à 12 mois estimée à 54 %. MaaT explore des partenariats stratégiques pour commercialiser MaaT013 en Europe. L'objectif de cours de KBCS reste à 17 euros avec une recommandation « Acheter ».

- Home Invest : le dividende de cette société immobilière augmente pour la 25e fois en 25 années consécutives et mérite désormais officiellement la qualification de « Dividend Aristocrat ». Depuis son introduction en bourse en 1999, la distribution brute a augmenté chaque année, à un taux moyen de 4,6 % par an. Le portefeuille immobilier est passé de 43 à 879 millions d'euros, visant tout particulièrement les logements récents et durables ainsi que l'efficacité énergétique. En organisant en interne le développement de projets, avec une rotation active et un investissement constant dans l'excellence opérationnelle, HOMI offre aux locataires des logements de qualité à un prix abordable.

- bpost {{82317828, BPOST SA, BPOST}} prévoit pour en 2025 un EBIT (résultat d'exploitation) ajusté situé entre 150 et 180 millions d'euros ; ce chiffre devrait ensuite augmenter progressivement à plus de 275 millions d'euros en 2027. Le chiffre d'affaires devrait dépasser les 5 milliards d'euros cette année-là. Chaque année, bpost compte investir entre 160 et 180 millions d'euros, et produire une croissance accélérée du bénéfice à partir de 2026. L'entreprise vise une politique de dividende durable basée sur une distribution de 30 à 50 % du bénéfice net IFRS. Pour l’avenir proche, l'accent est mis sur la réduction de l’endettement, en vue de maintenir un ratio d'endettement inférieur à 2,5 x d'ici 2027. Pas d'impact sur la recommandation « Conserver » ni sur l'objectif de cours de 1,3 euro.

- DSM-Firmenich {{417780051, DSM-FIRMENICH AG, DSFIR}} annonce avoir finalisé la vente à son partenaire Novonesis, leader mondial des biosolutions, de sa participation dans Feed Enzymes Alliance, pour un montant de 1,5 milliard d'euros. Après déduction des coûts de transaction, DSM-Firmenich a perçu un montant net d’environ 1,4 milliard d'euros en numéraire.

Europe

- PZU {{35465512, POWSZECHNY ZAKLAD UBEZPIECZEN SA, PZU}} et Pekao : l'assureur public polonais PZU et le prêteur Pekao envisagent de fusionner, pour donner naissance à un groupe financier valant de plus de 100 milliards de zlotys (22 milliards d'euros). Cette fusion — qui serait la plus importante opération de fusion-acquisition dans le secteur financier en Europe depuis un an — s'inscrit dans le cadre d'une vague plus large de consolidation en Pologne. Le projet consiste à scinder PZU (avant la fusion) en une société holding et une filiale opérationnelle d'assurance, puis à fusionner la société holding avec Pekao. L'opération, qui devrait être achevée d'ici à la fin juin 2026, permettrait de libérer 15 à 20 milliards de zlotys (3,3 à 4,4 milliards d'euros) de capital excédentaire et d'augmenter le potentiel de dividendes.

- Julius Baer {{356580831, JULIUS BAER GRUPPE AG, BAER}} : la banque privée suisse entend mettre en œuvre d'ici 2028 des mesures d'efficacité supplémentaires d'une valeur de 130 millions de francs suisses. Pour réaliser ces économies supplémentaires, la banque compte optimiser son modèle opérationnel ; ces mesures compléteront l'objectif de réduction des coûts bruts de 110 millions de francs suisses annoncé précédemment. La banque prévoit de dépasser ce montant d'environ 20 millions de francs suisses. Selon ses déclarations, Julius Baer vise un ratio coûts/revenus ajusté inférieur à 67 % d'ici 2028.

- Pandox {{134791094, PANDOX AB, PNDX B}} : un consortium composé de Pandox AB et Eiendomsspar AS a lancé une offre publique d'achat de 1,3 milliard d'euros sur le groupe hôtelier irlandais Dalata. L'offre de 6,05 euros par action représente une prime d'environ 5 % par rapport au cours de clôture de lundi. Eiendomsspar détient déjà 8,8 % de Dalata et le consortium a le temps jusqu'au 15 juillet pour émettre une offre formelle.

- UBS {{114836438, UBS GROUP AG, UBSG}} : il est probable que le gouvernement suisse propose cette semaine encore un durcissement des règles en matière de capital pour UBS, suite au rachat de Credit Suisse en 2023. Il s'agirait notamment de l'obligation de capitaliser entièrement les filiales étrangères, ce qui coûterait à l'UBS environ 20 milliards de dollars de capital supplémentaire. La banque prévient qu’une telle mesure nuirait à sa compétitivité, mais les autorités de régulation et la banque centrale sont favorables à cette capitalisation. Le texte de loi définitif n'est pas attendu avant 2027 et sera probablement édulcoré au cours du processus parlementaire.

Recommandations

Calendrier macro-économique

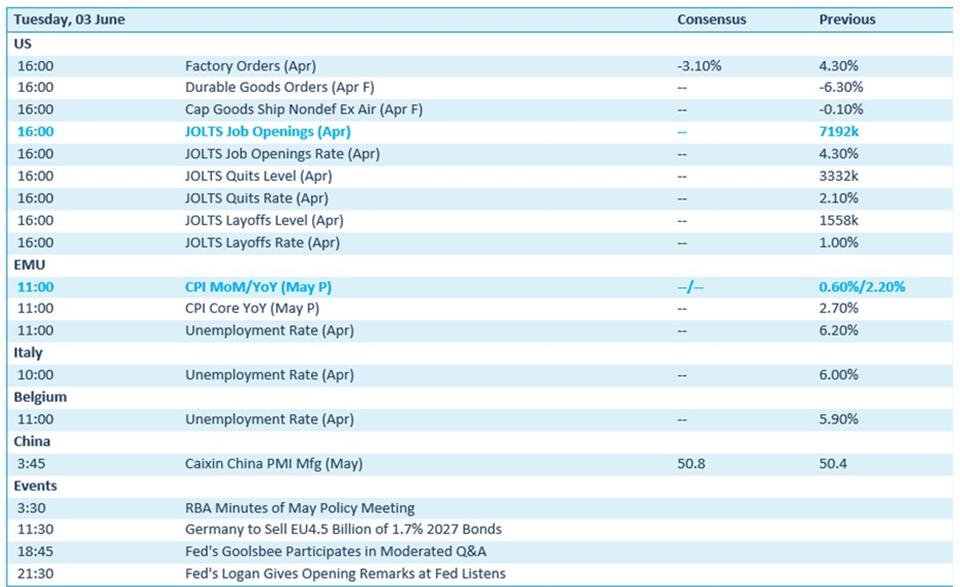

- États-Unis : rapport JOLTS sur le marché du travail (nouveaux emplois, avril), commandes de biens durables (avril), commandes de l’industrie (avril)

- UE : inflation (IPC, mai)

- UE, Italie, Belgique : taux de chômage (avril)

- Chine : indice PMI Caixin pour le secteur manufacturier (mai)

Calendrier des résultats