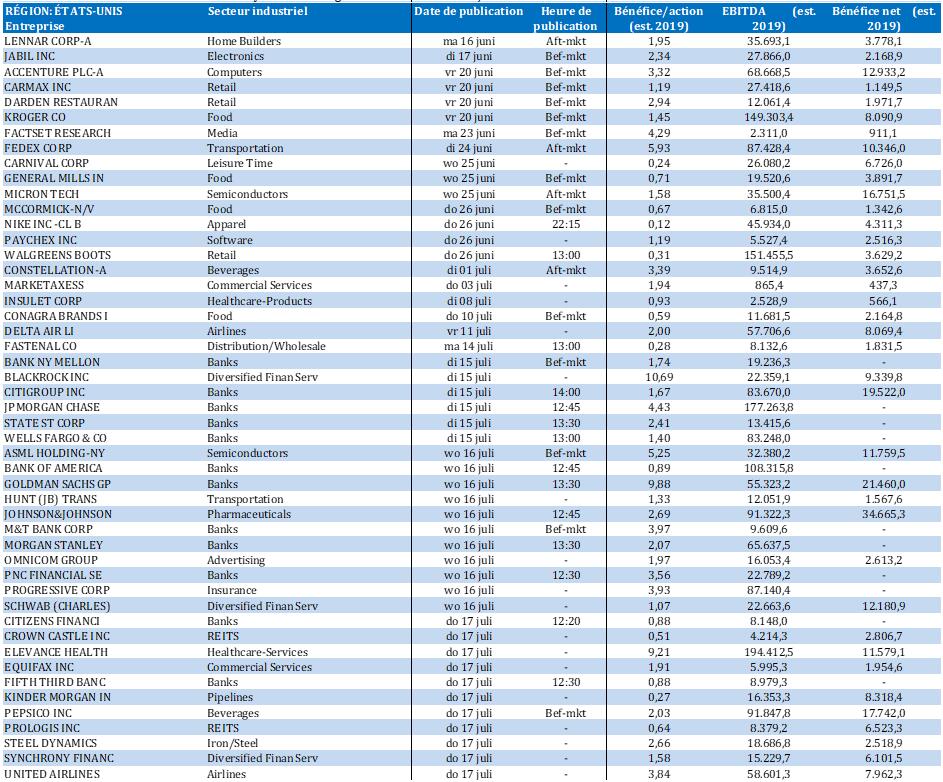

CARDINAL HEALTH INC.

GAMESTOP CORP.

CUREVAC NV

ADOBE INC.

SYNOPSYS INC.

UCB SA

BREDERODE SA

GALAPAGOS NV

PROXIMUS SA

BPOST SA

MAAT PHARMA SA

ORANGE BELGIUM SA

SHURGARD SELF STORAGE LTD.

ION BEAM APPLICATIONS SA

NOVO NORDISK A/S

STELLANTIS NV

LVMH MOËT HENNESSY LOUIS VUITTON SE

PERNOD RICARD SA

RÉMY COINTREAU SA

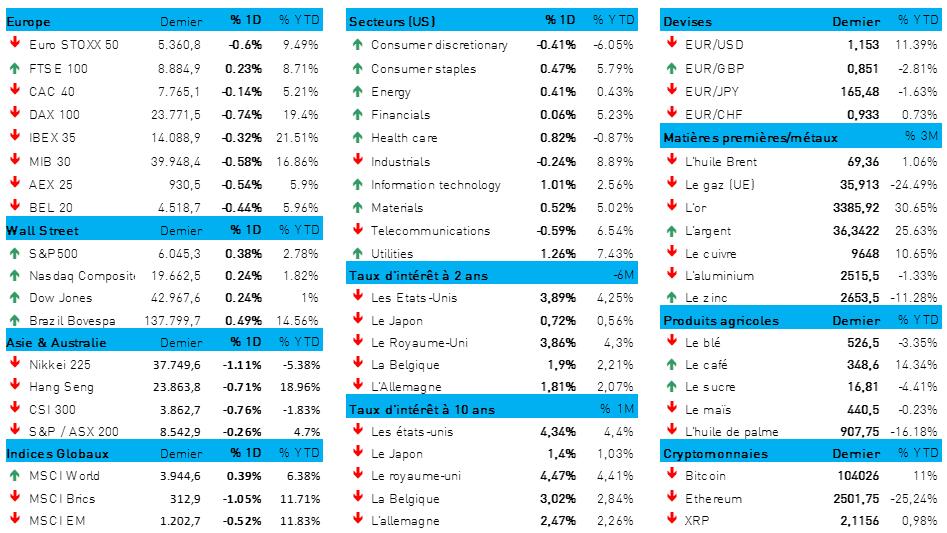

L'humeur du marché

- Tout d'abord, prenons un peu de hauteur, et penchons-nous sur la situation en vision d’hélicoptère. L'économie américaine ralentit, sans que les autres grandes économies n'accélèrent. Selon toute probabilité, la croissance des bénéfices va être sous pression, ce que reflète clairement l'évolution des prévisions de bénéfice des analystes. Enfin, il reste encore un grand nombre de négociations commerciales à conclure, alors que les marchés boursiers évoluent à des altitudes record.

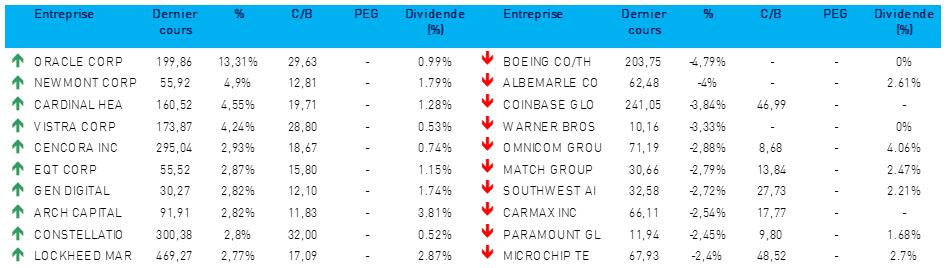

- Il y a là tout ce qu’il faut pour faire tourner la sauce : entre vertige — plus que justifié — et comportement erratique des investisseurs, nous voici face à un marché « kangourou ». En effet, après quelques jours de flottement, l'Euro Stoxx a perdu hier 0,32 %, le S&P 500 0,1 % et le Nasdaq 0,1 %, tandis que le Dow Jones encaissait la chute du cours de l'action Boeing (-4,8 %) après le crash du Boeing Dreamliner 787 d'Air India qui s'est écrasé après le décollage avec 242 passagers à bord. À l’opposé, Oracle (+13 %) a pleinement profité de la croissance soutenue de sa division « cloud ».

- Hier soir, les marchés boursiers ont été considérablement ébranlés par l’attaque militaire « préventive » menée par Israël contre des sites nucléaires iraniens. Sans intervention des États-Unis, selon les autorités (*c’est celàà, ouii*). Cette action de grande envergure s’est soldé comme suit : deux généraux iraniens (dont Hossein Salami) et plusieurs scientifiques de haut niveau du programme nucléaire, liquidés, un négociateur de premier plan, blessé, le quartier général de la Garde révolutionnaire, détruit, et la tension sur les marchés financiers, exacerbée. Tout cela renforce encore les incertitudes sur les marchés financiers à un moment où l'économie mondiale est malmenée par les politiques commerciales agressives et erratiques du président américain Donald Trump.

- Israël a déclaré l'état d'urgence, en prévision d'une attaque de missiles et de drones par les autorités de Téhéran. Malgré tout cela, le sixième cycle de négociations consacré à l'escalade du programme d'enrichissement de l'uranium de Téhéran, prévu à Oman dimanche, est maintenu. Ce qui a amené le président Donald Trump, comme toujours un parangon d’empathie, à prononcer cette phrase glaçante, et malheureusement déjà historique : « Several people in leadership will not be coming back ».

- Dans une première réaction, les prix pétroliers ont bondi de 10 %, à 79 dollars le baril de Brent avant de retomber à 75,58 dollars (+7 %), tandis qu’en Asie les marchés d’actions plongeaient dans le rouge. Ainsi, le Japon (Nikkei), tout comme Taiwan, l'Inde et le Japon affiche une baisse d'environ 0,85 %, et la Corée du Sud, d’environ 0,9 %. À Wall Street (-1,5 %) et en Europe, les contrats à terme ont également plongé (-1,5 %), les investisseurs se tournant rapidement vers des valeurs refuges telles que le franc suisse (USD/CHF : 0,809) et l'or.

- Le cours de l'or a augmenté de 1,5 % à environ 3 434 dollars l'once, soit un niveau proche du record d'avril (3 500,05 dollars). Le taux US à 10 ans a lui aussi bénéficié de cette hausse, retombant à son plus bas niveau du mois écoulé (4,31 %), tout comme le dollar, qui s’est raffermi par rapport à l'euro (1 € = 1,1538 $).

- Après la publication mercredi du taux de l’indice des prix à la consommation aux États-Unis, légèrement inférieur aux attentes, l'indice des prix à la production pour le mois de mai a été publié hier. Cet étalon des prix de la demande finale dans l'économie américaine a augmenté non pas de 0,2 % en glissement mensuel, comme attendu, mais seulement de 0,1 %, après une baisse de 0,2 % en avril. Il s'agit donc d'un double effet d'aubaine, qui renforce le scénario d'une prochaine baisse de taux par la Fed. Dans cette optique, le taux à 10 ans a déjà baissé en cours de journée, entraînant une nouvelle perte de soutien du dollar face aux monnaies de ses partenaires commerciaux, dont l'euro.

- Il est donc logique que les marchés boursiers du monde entier attendent avec impatience et anxiété de nouveaux développements en matière de politique commerciale, en particulier entre les États-Unis et la Chine. Trump Tout-Puissant est déjà prêt à repousser la date butoir du 8 juillet avec certains pays, même s’il a déjà déclaré que « les prolongations pourraient ne pas être nécessaires ». Après tout, l'homme a déjà conclu un « formidable accord » avec la Chine, de sorte que les regards se portent désormais sur le Japon et la Corée du Sud. « Nous avons affaire à un grand nombre d'entre eux. D’ici une semaine et demie ou deux, nous allons donc envoyer des courriers à ces pays pour leur dire ce qu’est le “deal”, comme je l'ai fait avec l'UE ».

Wall Street

- Cardinal Health {{257408, CARDINAL HEALTH INC., CAH}} relève ses prévisions pour l'exercice et s'attend désormais à un bénéfice ajusté de 8,15 à 8,20 dollars par action, au lieu de la fourchette de prévision précédente de 8,05 à 8,15 dollars.

- GameStop {{4852810, GAMESTOP CORP., GME}} : l’action du distributeur de jeux vidéo a chuté de 22,5 % après l’annonce d’une émission d'obligations convertibles de 1,75 milliard de dollars, dont le produit est destiné aux « besoins généraux de l'entreprise, y compris des investissements ».

- CureVac {{303633240, CUREVAC NV, CVAC}} : l’action a bondi après la décision de la société allemande BioNTech de l'acquérir dans le cadre d'une transaction de 1,25 milliard de dollars.

- Chime Financial (+37,44 %) : l’introduction en bourse au Nasdaq de ce fournisseur de services bancaires en ligne a fait bondir l’action de 37 %, clôturant à 37,11 dollars. Chime avait fixé le prix d’introduction à 27 dollars par action, ce qui valorisait alors la société à 11,6 milliards de dollars.

- Adobe {{252079, ADOBE INC., ADBE}} a révisé à la hausse ses prévisions pour l'exercice ; le groupe s'attend désormais à une croissance plus forte du chiffre d'affaires et du bénéfice, grâce à la progression de la demande de ses clients pour les fonctionnalités d'IA générative. Cette révision positive reflète la confiance du marché dans le rôle stratégique de l'IA au sein de l'offre de produits d'Adobe. Pour l'exercice 2025, Adobe prévoit un chiffre d'affaires compris entre 23,50 et 23,60 milliards de dollars, au lieu de la prévision précédente de 23,30 à 23,55 milliards de dollars.

Asie

- Synopsys {{285931, SYNOPSYS INC., SNPS}} : le concepteur de logiciels américain entend d'acquérir Ansys, son homologue du secteur, pour un montant de 35 milliards de dollars, et l'approbation de son projet subit des retards, car l'autorité chinoise de régulation des marchés a retardé sa décision en raison des nouvelles restrictions américaines à l'exportation, notamment de l'interdiction de vendre des logiciels de conception de microprocesseurs à la Chine, ce qui ne fait qu'attiser les tensions géopolitiques. Le projet de fusion était parvenu aux dernières étapes du processus d'approbation en Chine, et toutes les approbations des autres juridictions compétentes ont déjà été obtenues. Synopsys ne s’attend pas à voir plus clair sur l'évolution de la transaction avant un certain temps.

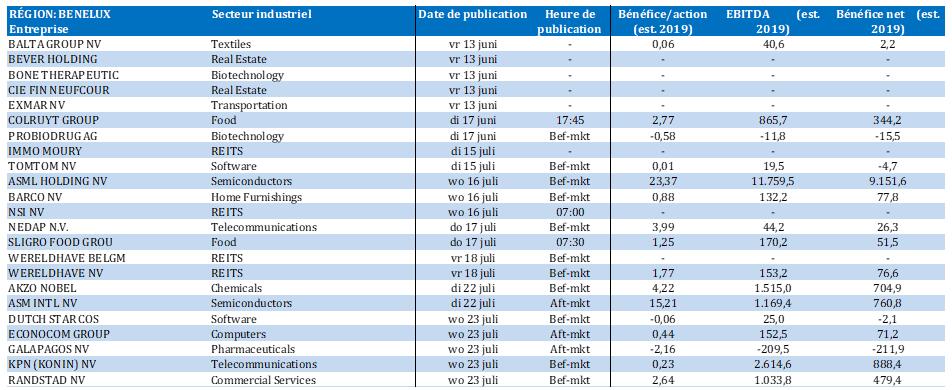

Benelux

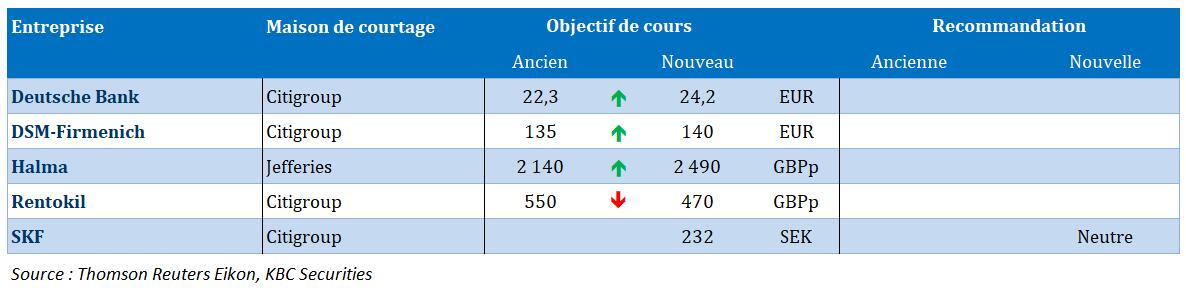

- UCB {{29331, UCB SA, UCB}} : la société investit 2 milliards de dollars dans une nouvelle usine destinée à la fabrication aux États-Unis de médicaments biologiques de pointe, activité qui représente 55 % de son chiffre d'affaires. L'investissement est censé générer un impact économique de 5 milliards de dollars et créer plus de 800 emplois. Cette décision renforce la position d'UCB sur le marché américain et accroît la résilience de sa chaîne d'approvisionnement avec la collaboration de fabricants à façon locaux. KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 214 euros.

- Brederode {{107421709, BREDERODE SA, BREB}} : au premier trimestre, la valeur intrinsèque par action de Brederode a chuté à 139 euros (-1,7 %), principalement en raison d'une perte de 74,7 millions d'euros sur son portefeuille Private Equity d'environ 4,1 milliards d'euros. La cause principale est l'affaiblissement du dollar, qui pèse sur la valeur de la proportion d’environ 66 % des actifs Private Equity basés aux États-Unis. Le portefeuille coté de Brederode affiche un gain modeste de 6,6 millions d'euros, principalement dû à Iberdrola et Enel. La holding a renforcé sa position dans Experian réduit celle qu’elle détient dans Nestlé. KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 125 euros.

- Galapagos {{11778399, GALAPAGOS NV, GLPG}} présentera bientôt les derniers résultats de l’étude précoce actuellement en cours sur son traitement anticancéreux expérimental GLPG5101. Il s'agit d'un traitement CAR-T ciblant le système immunitaire et testé chez des patients atteints d'un cancer du sang. Les données seront présentées lors du congrès de l'Association européenne d'hématologie (EHA) qui se tiendra du 12 au 15 juin. Combinés aux avantages déjà signalés en matière d'innocuité, ces résultats pourraient étayer les orientations stratégiques de Galapagos, qui étudie les options possibles pour sa branche de thérapie cellulaire. Pas d'impact sur la recommandation « Acheter » ni sur l'objectif de cours de 37 euros.

- Proximus {{9421550, PROXIMUS SA, PROX}} : la société annonce la conclusion avec Arrive d’un accord ferme de vente de sa participation de 92,7 % dans Be-Mobile. La transaction attribue à Be-Mobile une valeur d'entreprise de 170 millions d'euros, soit un multiple EV/EBITDA de 12,1 x pour l'exercice 2024. La finalisation de la transaction est prévue pour le second semestre 2025. Avec cette vente, Proximus achève son programme de désinvestissement de € 500 millions deux ans plus tôt que prévu (objectif initial : 2027) et porte désormais son objectif total à 600 millions d’euros. La recommandation de KBCS reste « Accumuler » avec un objectif de cours de 8,70 euros.

- bpost {{82317828, BPOST SA, BPOST}} annonce le placement réussi d’une obligation non subordonnée de 750 millions d'euros à échéance de 7 ans et un coupon annuel de 3,479 %. Le produit de l’émission servira à refinancer l'obligation existante de 650 millions d'euros, dont l’échéance est fixée à juillet 2026 avec un coupon de 1,250 %. KBCS maintient sa recommandation « Conserver » et son objectif de cours de 1,70 euro.

- MaaT Pharma {{356857419, MAAT PHARMA SA, MAAT}} : lors du congrès de l'EHA (12-15 juin), la société a présenté de nouveaux résultats du programme d'accès précoce (EAP) pour MaaT013, une thérapie du microbiome sous forme de lavement, chez des patients souffrant de la maladie aiguë du greffon contre l'hôte (aGvHD). Les données montrent que les taux de réponse et de survie chez les patients ne répondant pas aux stéroïdes et au ruxolitinib (n=70) sont similaires aux résultats de l'étude de phase 3 ARES. Cela semble confirmer l’efficacité constante de MaaT013 chez un groupe de patients pour lesquels il n'existe actuellement aucun traitement standard. Maintenant que le dossier de demande d’AMM a été soumis en Europe, KBCS espère une approbation au second semestre 2026 et réitère sa recommandation « Acheter » et son objectif de cours de 17 euros.

- Orange Belgium {{94676, ORANGE BELGIUM SA, OBEL}} : l'opérateur télécom belge lance une nouvelle offre B2B intégrée pour le marché haut de gamme, destinée aux PME, aux entreprises (multi) nationales et aux organisations publiques. En joignant ses forces à celles d'Orange Business, Orange Business Digital Services et Orange Cyberdefense, l'entreprise propose un ensemble unique de solutions dans les domaines de la connectivité, du cloud et de la cybersécurité. Avec cette initiative, qui s'inscrit dans la stratégie « Lead the Future » lancée en 2023, Orange Belgium veut se différencier des autres acteurs du marché belge. Selon le CEO Xavier Pichon, cette offre n’a pas d’égale sur le plan de l’exhaustivité et de l'intégration.

- Shurgard {{232145811, SHURGARD SELF STORAGE LTD., SHUR}} : le fournisseur de solutions de stockage basé au Luxembourg annonce que 77,2 % de ses actionnaires ont opté pour une distribution de dividendes en actions plutôt qu'en numéraire. En conséquence, la société va émettre 1,27 million d'actions nouvelles. Ce choix est conforme à sa politique de la société, qui consiste à offrir une certaine flexibilité à l’actionnaire tout en renforçant sa propre situation de trésorerie. L'émission d’actions nouvelles reflète la confiance des investisseurs dans la stratégie à long terme de Shurgard.

- IBA {{29356, ION BEAM APPLICATIONS SA, IBAB}} : le spécialiste belge de la protonthérapie et de la technologie nucléaire, agissant par l'intermédiaire de sa coentreprise PanTera, a livré — pour la première fois — de l'actinium-225 provenant d'un générateur de thorium-229 situé en Belgique. Cette livraison s'inscrit dans le cadre du programme « Early Supply », qui vise à fournir plus de 1,5 curie d'Ac -225 par an et pourrait contribuer aux soins de milliers de patients cancéreux dans le monde. L'actinium-225 est un radio-isotope prometteur pour les traitements ciblés du cancer, grâce à sa capacité à irradier avec précision les cellules tumorales en endommageant le moins possible les tissus sains. Cette étape constitue la base de l'expansion prévue de la capacité de production de PanTera.

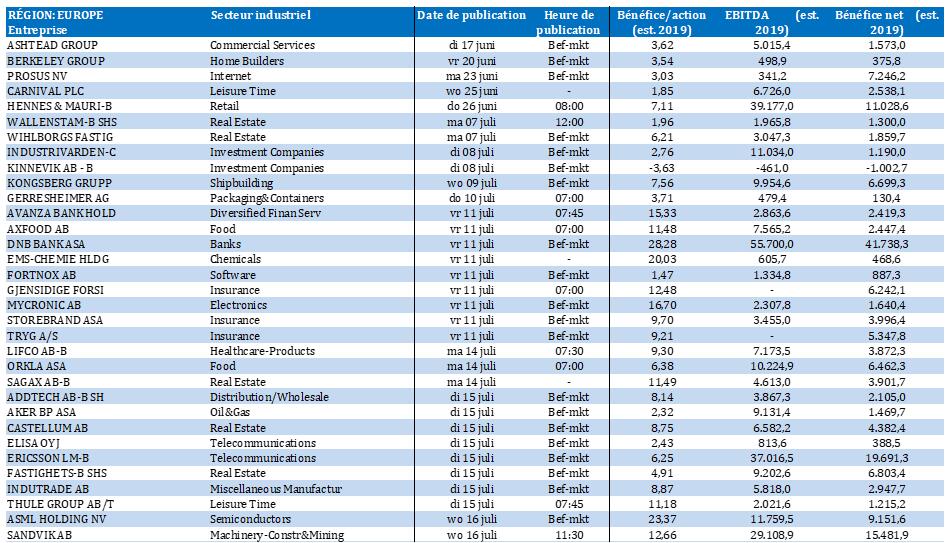

Europe

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : l'entreprise pharmaceutique danoise annonce son intention de lancer dès le 1er trimestre 2026 des études de phase 3 sur l'amycrétine, un médicament expérimental de perte de poids sous forme injectable et orale, pour les adultes en surpoids ou obèses. Cette décision fait suite aux réactions positives des autorités après l'achèvement des études de phase intermédiaire. L'amycrétine combine l'action de l'hormone GLP-1 avec celle de l'hormone coupe-faim amyline. Les premières études ont montré une perte de poids allant jusqu'à 22 % en cas d'injection et jusqu'à 13,1 % en cas d'administration orale. Parallèlement, la société lance une nouvelle étude de phase 3 pour CagriSema, un autre traitement combiné, malgré des résultats antérieurs décevants qui ont soulevé des doutes quant à sa compétitivité face à Eli Lilly.

- Stellantis {{320348172, STELLANTIS NV, STLAP}} : le constructeur automobile italo-néerlandais préconise le développement de voitures urbaines plus petites et moins chères en Europe, sur le modèle des « kei cars » japonaises, afin de contrer la tendance à la baisse de la demande due aux prix élevés — eux-mêmes provoqués par le durcissement des réglementations. Selon le président du CA, John Elkann, l’adoption de réglementations plus légères pour des modèles compacts, et notamment la suppression de systèmes de sécurité coûteux pour la conduite en ville, pourrait rétablir l'accessibilité financière. En 2019, on comptait encore en Europe 49 modèles de voitures accessibles à moins de 15 000 euros, contre un seul aujourd'hui, ce qui souligne l'impact de la réglementation sur les coûts.

- LVMH {{195773, LVMH MOËT HENNESSY LOUIS VUITTON SE, MC}}, Pernod Ricard {{195763, PERNOD RICARD SA, RI}} et Rémy Cointreau {{1544914, RÉMY COINTREAU SA, RCO}} : les producteurs français de cognac, par l'intermédiaire de leurs représentants, ont proposé pour leur exportations vers la Chine des prix minima allant de 20 à 300 dollars par litre, en fonction de l'âge du cognac, afin d'éviter de lourdes taxes à l'importation (jusqu'à 39 %). Cette démarche s'inscrit dans le cadre de négociations avec le gouvernement chinois, qui mène une enquête antidumping sur le brandy européen, composé en grande partie de cognac français. Ce secteur lutte contre la baisse des ventes et les menaces simultanées de droits de douane aux États-Unis, et espère par ces engagements sur les prix parvenir à un accord avant la date limite du 5 juillet. Un accord serait crucial pour que les trois marques puissent conserver l'accès au marché chinois, qui est leur principale destination d'exportation en valeur.

Recommandations

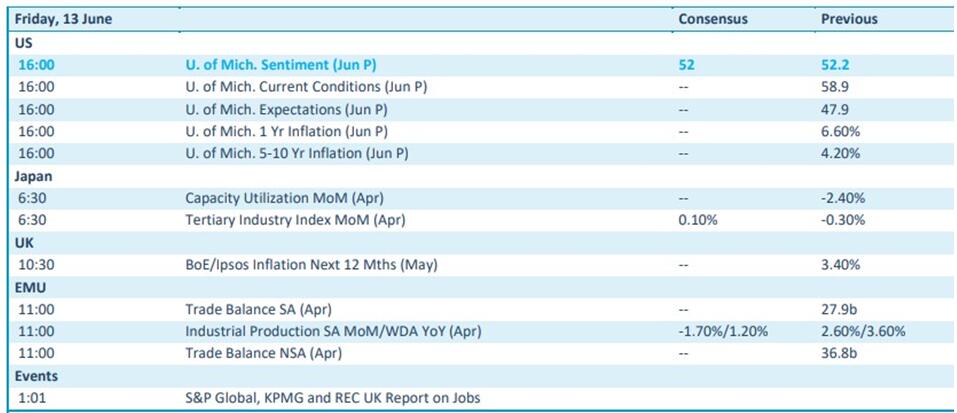

Calendrier macro-économique

- États-Unis : indicateur de sentiment de l’université du Michigan (juin)

- Japon : statistique d’utilisation des capacités (avril)

- UE : balance commerciale (avril), production industrielle

Calendrier des résultats