AMAZON.COM INC.

WOLFSPEED

WARNER BROS. DISCOVERY INC.

META PLATFORMS INC.

MITSUBISHI CORP.

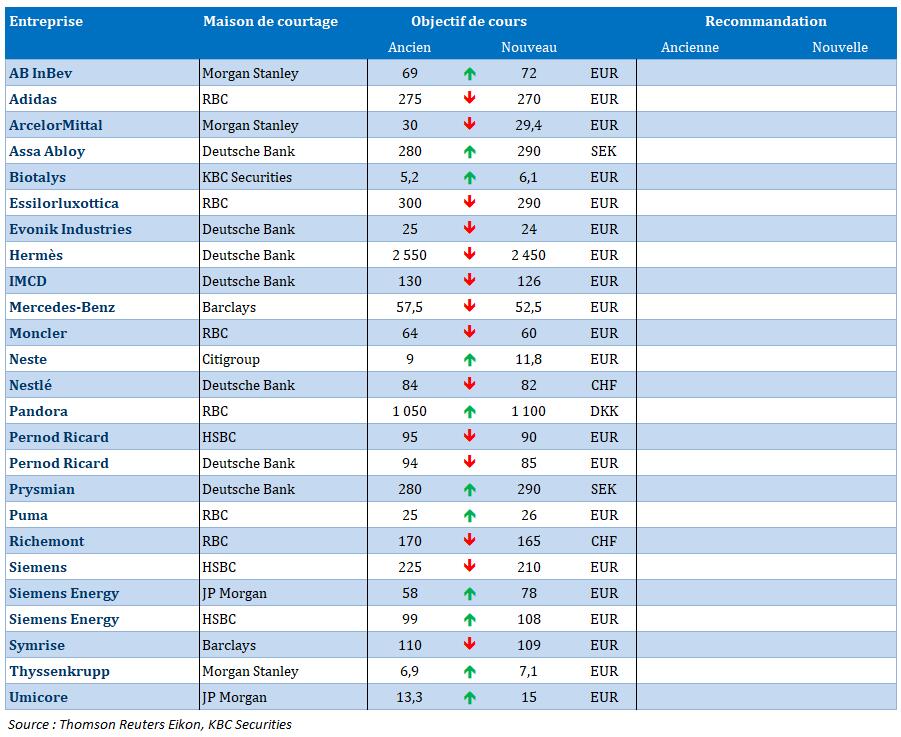

UMICORE SA

QUEST FOR GROWTH NV

DSM-FIRMENICH AG

BIOTALYS NV

ONWARD MEDICAL B.V.

ARGENX SE

BANCO BILBAO VIZCAYA ARGENTARIA SA

MERCEDES-BENZ GROUP AG

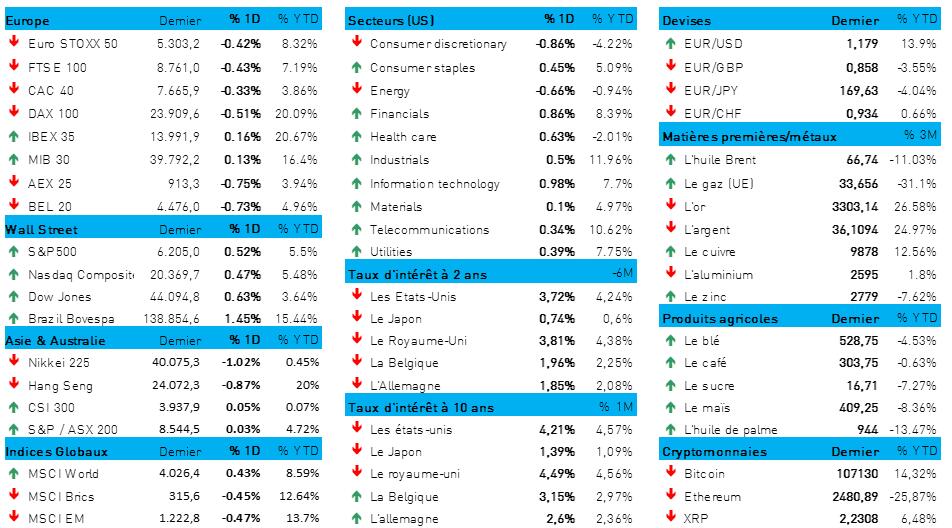

L'humeur du marché

- La première moitié de l'année est maintenant terminée et le S&P 500 (+0,5 %) et le Nasdaq (+0,5 %) ont clôturé sa dernière journée sur des niveaux record. La performance est portée par leur meilleur trimestre depuis plus d'un an, qui a vu le Nasdaq enfler de 17,75 % et le S&P500 de 10,57 %. Les accords commerciaux conclus avec la Chine et le Royaume-Uni ont alimenté l'optimisme quant à la possibilité de minimiser une guerre commerciale mondiale, avec l'espoir de conclure d'autres accords avant la date butoir du 9 juillet fixée par Donald Trump pour les droits de douane.

- Peu après le fameux « Liquidation day », le 2 avril, la dynamique a perdu énormément d’allant, entraînant des pertes assez importantes sur les marchés d'actions. La reprise observée depuis lors reflète l'espoir que les accords commerciaux et les éventuelles baisses de taux d'intérêt compenseront plus que suffisamment les incertitudes actuelles, mais elle masque aussi le fait que tous les indices n'ont pas explosé, loin de là. Le Dow Jones a clos le trimestre sur un gain de 5 % « seulement », contre 8,3 % pour l'indice Russell 2000 Small Cap. L'Euro Stoxx 600 a achevé le trimestre sur une hausse de 3,3 %, alignant plus ou moins la même performance que le BEL20 (+3,2 %). Traduction : la technologie progresse, et en particulier les acteurs américains.

- Lundi, neuf des onze indices S&P ont clôturé en hausse. Le Dow Jones a gagné 0,63 %, le S&P 500 0,52 % et le Nasdaq Composite 0,48 %. Au niveau sectoriel, les banques américaines ont gagné du terrain, la plupart d'entre elles ayant passé (comme prévu) le test de résistance annuel de la Réserve fédérale. Voilà qui ouvre la voie à de vastes programmes de rachats d'actions et de dividendes. L’humeur a par ailleurs été soutenue par les gains engrangés par HP Enterprise (+11,1 %), First Solar (+8,8 %) et Juniper Networks (+8,45 %). Cela montre clairement (une fois encore) que le rallye actuel est mené par une poignée de poids lourds.

- Le tableau au niveau sectoriel européen est nettement moins réjouissant, seuls les biens de consommation (+0,02 %) ayant réussi à garder la tête hors de l'eau. Le secteur de l'énergie a lâché 1,1 %, les matières premières 1,4 % et les valeurs de la santé ont clôturé en baisse de 0,6 %. Et malgré les gains à Wall-Street, l'Asie n’a pu se résoudre à choisir une direction cette nuit : Taiwan (+1,3 %), Corée du Sud (+0,85 %), Japon (-0,8 %), Hong Kong (-0,9 %).

- Pendant ce temps, le billet vert continue de fondre (1 EUR = 1,1783 USD), tandis que le prix de l'or continue d'augmenter de façon compensatoire (3 329 USD/once). Les prix du pétrole et du gaz sont complètement sortis de leur contexte, menant leur petite vie de leur côté ces derniers jours. Le baril de pétrole s'échange à 66,8 dollars, contre 33,7 euros/MWh pour le gaz européen.

- Dimanche, le Canada avait déjà supprimé sa taxe sur les services numériques pour les entreprises technologiques américaines, quelques heures seulement avant son entrée en vigueur. La décision était censée redresser (ou maintenir, si vous préférez) les négociations commerciales avec les États-Unis qui étaient au point mort, mais le secrétaire américain au Trésor, Scott Bessent, a averti que les pays pourraient encore être confrontés à des droits de douane nettement plus élevés le 9 juillet, même s'ils négocient de bonne foi. Et d'éventuelles prolongations de son altesse Trump ne sont jamais exclues.

- En attendant, les Républicains au Sénat américain tentent d'adopter l'important projet de loi de Donald Trump sur les impôts et les dépenses, malgré les divisions au sein du parti sur l'effet attendu de 3 300 milliards de dollars sur la dette nationale, qui s'élève déjà à 36 200 milliards de dollars. Donald Trump souhaite que le projet de loi soit adopté avant le jour de l'Indépendance, le 4 juillet.

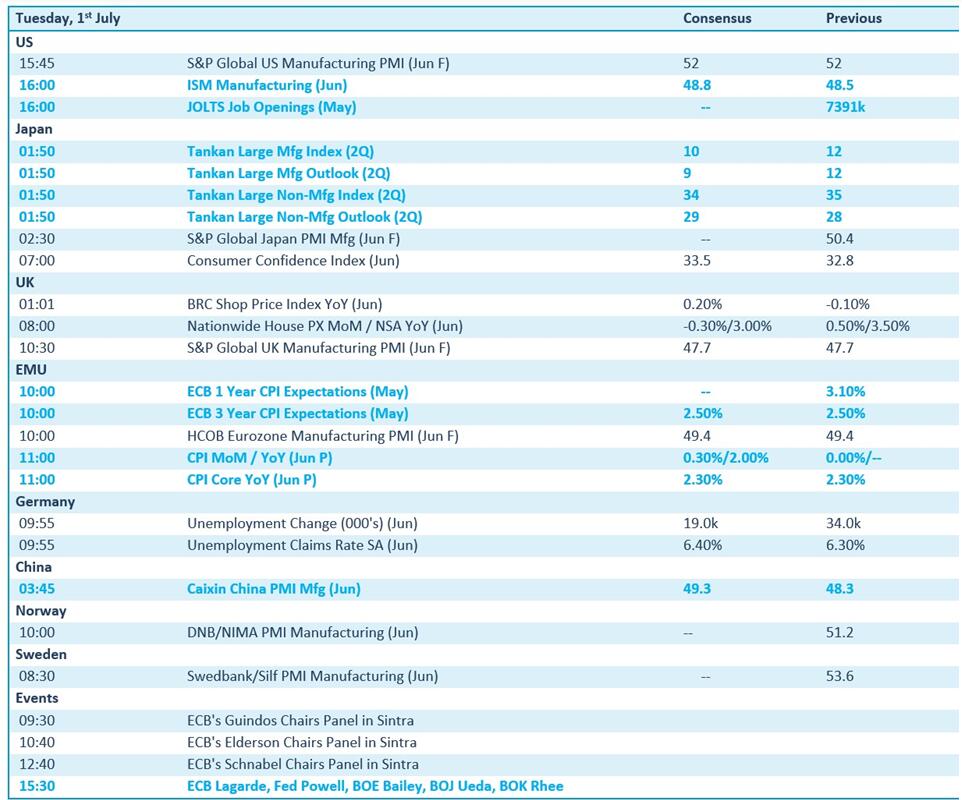

- Nous terminerons par un baromètre chinois, qui dépeint une même image de l’économie chinoise après la publication de chiffres similaires. Le Caixin China General Manufacturing PMI est passé de 48,3 points à 50,4 en juin 2025, alors que l'on tablait sur une hausse à 49 points seulement. Il s'agit donc d'un net rebond, la production ayant atteint son rythme le plus rapide depuis novembre 2024, grâce aux nouvelles commandes, à l'amélioration des conditions commerciales et aux activités de promotion. Ceci étant, les nouvelles commandes à l'exportation ont diminué pour le troisième mois d'affilée, tandis que l'emploi a continué de baisser et que les coûts des intrants ont reculé pour le quatrième mois consécutif. Un rapport déflationniste, autrement dit, qui maintient l'humeur des entreprises sous pression, et le gouvernement continuera d'essayer d'inverser la tendance avec une série de mesures de relance.

Wall Street

- Amazon {{252992, AMAZON.COM INC., AMZN}} : la société américaine de commerce électronique voit les prix des biens chinois sur sa plateforme augmenter plus rapidement que l'inflation générale. C'est ce que révèle une analyse de DataWeave. Entre janvier et mi-juin, le prix médian de 1 407 produits fabriqués en Chine a augmenté de 2,6 %, alors que l'inflation pour les produits de base n'était que de 1 % au cours de la même période. Les hausses de prix se sont accélérées en mai et en juin, principalement dans les catégories de l'électronique et de l’aménagement de la maison, en raison des droits de douane. Amazon affirme que les changements de prix sont des fluctuations normales, mais des détaillants tels que Walmart, Macy's et Nike mettent en garde contre des augmentations de prix plus importantes dues aux droits de douane.

- Wolfspeed {{259663, WOLFSPEED, WOLF}} : le fabricant de puces à base de carbure de silicium s'est placé sous la protection du chapitre 11 de la loi sur les faillites pour faire face au fardeau de sa dette dans un contexte de baisse de la demande sur les marchés des véhicules électriques et de l'industrie. L'entreprise reste opérationnelle et prévoit de sortir de la procédure de faillite d'ici la fin du trimestre, avec une réduction de la dette d'environ 4,6 milliards de dollars et une réduction des charges d'intérêt annuelles d'environ 60 %. Wolfspeed dispose de 1,3 milliard de dollars de liquidités et a conclu un accord de restructuration avec ses créanciers et Renesas Electronics pour un nouveau financement de 275 millions de dollars. Cette décision fait suite à des doutes émis sur la continuité de l'entreprise en raison de l'incertitude économique et de l'évolution de la politique commerciale.

- Warner Bros Discovery {{12567582, WARNER BROS. DISCOVERY INC., WBD}} : le groupe de médias voit le transfert de 14,3 milliards de dollars d'obligations dans les portefeuilles à haut rendement retardé par l'exclusion de l'indice ICE BofA High Yield. Le gestionnaire de l'indice reporte le transfert au mois d'août au moins, en raison de l'incertitude entourant les récentes dégradations des obligations et du rachat de dettes. Partant, les investisseurs qui ne détiennent que des titres de créance de haute qualité pourraient avoir du mal à vendre leurs positions, tandis que les investisseurs dans le haut rendement pourraient attendre avant d'acheter. Bloomberg devrait toutefois inclure les obligations dans son indice des obligations spéculatives à partir du mois prochain.

- Meta {{63750376, META PLATFORMS INC., META}} : l'entreprise technologique a réorganisé ses activités d'IA au sein d'une nouvelle division baptisée Meta Superintelligence Labs, dirigée par l'ancien CEO de Scale AI, Alexandr Wang. Cette restructuration fait suite aux critiques formulées à l'encontre du modèle Llama 4 et de la rotation du personnel, et devrait permettre d'accélérer le développement de l'intelligence artificielle générale. Meta a attiré récemment les meilleurs talents d'OpenAI, de DeepMind et d'Anthropic, entre autres, et a investi 14,3 milliards de dollars dans Scale AI. Les analystes sont partagés quant au potentiel de cette initiative ambitieuse, en raison notamment des pertes de plus de 60 milliards de dollars enregistrées par sa division Reality Labs.

Asie

- Mitsubishi {{305471420, MITSUBISHI CORP., MTSUY}} : le constructeur automobile japonais entend accélérer ses ventes en Europe de 20 à 30 % pour atteindre 75 000 à 80 000 véhicules par an, avec l'aide de deux nouveaux modèles calqués sur ceux de Renault. Les modèles actuels Colt et ASX sont déjà dérivés des Renault Clio et Captur respectivement, et deux autres modèles suivront cette année. Mardi, le voile sera levé sur le Grandis, basé sur le SUV Renault Symbioz produit en Espagne. Le nouvel Eclipse Cross, un modèle entièrement électrique basé sur le Renault Scenic et fabriqué en France, suivra en septembre.

Benelux

- Umicore {{94641, UMICORE SA, UMI}} : le groupe belge de technologie des matériaux a relevé ses prévisions d'EBITDA ajusté pour le premier semestre à un peu plus de 420 millions d'euros, grâce aux solides performances du premier trimestre et à un deuxième trimestre tout aussi robuste. La division Catalysis a fait mieux que prévu, aidée par des prix des métaux favorables et un marché commercial fort chez Recycling, conjugués à des améliorations de l'efficacité. Umicore relève sa prévision pour l’année d'un EBITDA ajusté de 790 millions d'euros à 840 millions d'euros, contre une fourchette annoncée de 720 millions d'euros à 780 millions d'euros. Les résultats semestriels seront publiés le 1er août avant la séance.

- Quest for Growth {{29323, QUEST FOR GROWTH NV, QFG}} : la société d'investissement belge voit ses cofondateurs Jos B. Peeters et Philippe Haspeslagh reprendre la totalité de la participation de Belfius Insurance au prix de 4,40 euros par action. Il s'agit de 2 244 585 actions, soit 11,98 % du capital-actions total. En franchissant cette étape, les fondateurs entendent souligner leur engagement à long terme et leur vision d'une croissance stable et indépendante pour Quest for Growth. La transaction marque une nouvelle phase dans le partenariat vieux de plus de 20 ans entre Quest for Growth et Capricorn Partners.

- DSM-Firmenich {{417780051, DSM-FIRMENICH AG, DSFIR}} : l'entreprise suisse-néerlandaise active dans l'alimentation, la santé et la beauté, annonce qu'elle remboursera son obligation hybride de 750 millions d'euros le 5 août 2025. Cette obligation, émise en mai 2020 par la filiale Firmenich International SA, avait un coupon de 3,75 % et était traitée comme des capitaux propres à des fins comptables. Elle sera remboursée à 100 % de sa valeur nominale plus les intérêts courus, comme prévu dans les conditions. Une notification formelle de remboursement a été fournie séparément, conformément aux dispositions contractuelles.

- Biotalys {{343963690, BIOTALYS NV, BTLS}} : le développeur AgTech belge, qui développe des biocontrôles à base de protéines, cherche à faire homologuer son biofongicide Evoca aux États-Unis d'ici fin septembre 2025. Evoca, qui cible des champignons tels que Botrytis et le mildiou, a obtenu de bons résultats dans plus de 700 essais sur le terrain et sera suivi par Evoca NG, une version optimisée pour la production à grande échelle et la distribution mondiale. Biotalys travaille sur un large pipeline comprenant BioFun-6, BioFun-7, BioFun-4, BioFun-8 et BioIns-2, et reste déficitaire pour l'instant, avec un besoin de financement estimé à 70 millions d'euros pour atteindre le seuil de rentabilité en 2032. L'objectif de cours de KBC Securities est relevé à 6,1 euros, avec une recommandation « Acheter ».

- Onward Medical {{355485591, ONWARD MEDICAL B.V., ONWD}} : le développeur belge de dispositifs de neurostimulation a déposé deux demandes importantes pour son système ARC-EX, qui améliore la fonction de la main chez les personnes souffrant de lésions de la moelle épinière. Après l'approbation de l'utilisation clinique aux États-Unis fin 2024 et la vente de 10 appareils au premier trimestre 2025, l'entreprise souhaite maintenant permettre l'utilisation à domicile aux États-Unis et la commercialisation dans l'UE. Les deux approbations sont attendues d'ici fin 2025, ce qui permettra à Onward d'atteindre ses objectifs commerciaux pour cette année. L'objectif de cours de KBC Securities est de 10,4 euros, avec une recommandation « Acheter ».

- argenx {{105333308, ARGENX SE, ARGX}} : l'acteur biopharmaceutique belge a vu le cours de son action chuter d'environ 8 % hier, la FDA américaine ayant fait état d’un nouveau signal de sécurité pour Vyvgart Hytrulo dans une mise à jour de routine, à savoir une aggravation de la PIDC (polyneuropathie inflammatoire démyélinisante chronique ; affection neurologique chronique rare qui entraîne une faiblesse musculaire progressive, un engourdissement et une altération des réflexes, principalement au niveau des bras et des jambes). Bien que ce phénomène ait également été observé chez les patients passant des immunoglobulines intraveineuses aux injections sous-cutanées dans l'étude PATH, les données post-commercialisation d'argenx montrent que moins de 2 % des patients ont signalé une aggravation lors du changement de traitement. La FDA vérifie actuellement si d'autres mesures réglementaires s'imposent, mais historiquement, moins de 10 % de ces signalements conduisent à des changements d'étiquetage. L'objectif de cours de KBC Securities reste de 670 euros, avec une recommandation « Accumuler ».

Europe

- BBVA {{32351024, BANCO BILBAO VIZCAYA ARGENTARIA SA, BBVA}} : la banque espagnole poursuit son offre publique d'achat hostile sur Sabadell, malgré le blocage par le gouvernement d'une fusion complète pendant au moins trois ans. Le gouvernement a imposé des conditions à l'offre de plus de 14 milliards d'euros (environ 16 milliards de dollars), dont l'interdiction des réductions de personnel et des fermetures d'agences. Entre-temps, la banque rivale Santander a fait une offre contraignante sur la filiale britannique de Sabadell, TSB, et Barclays aurait également soumis une offre. BBVA espère toujours acquérir une participation majoritaire par le biais de la procédure de rachat, mais il n'est pas certain que les économies attendues de 850 millions d'euros restent réalisables dans le cadre des restrictions actuelles.

- Mercedes-Benz {{161766, MERCEDES-BENZ GROUP AG, MBG}} : le constructeur automobile allemand s'attend à ce que l'effet des droits de douane américains sur la marge bénéficiaire de son activité stratégique dans les voitures soit inférieur à 3 % au deuxième trimestre. Cela s'explique par un apaisement partiel des tensions entre les États-Unis et la Chine, par certaines mesures compensatoires et par le fait que les droits de douane n'ont été introduits qu'en avril. Mercedes-Benz avait retiré ses prévisions bénéficiaires pour 2025 en raison de l'incertitude liée à l'impact de ces droits de douane qui, s'ils étaient pleinement appliqués, réduiraient les marges de 300 points de base sur les voitures et de 100 points de base sur les camionnettes. Les ventes de voitures en Europe restent robustes et la dynamique de la vente au détail est également solide aux États-Unis.

Recommandations

Calendrier macro-économique

- États-Unis, Japon, Royaume-Uni, UEM, Chine : données sur l’humeur (PMI, ISM, HCOB, Tankan, Caixin, S&P Global)

- États-Unis : rapport sur le marché de l'emploi JOLTS (mai)

- UE : inflation (juin, prév. : +2 % glissement annuel), prévisions d'inflation (mai)

- Allemagne : chômage

- Discours : Christine Lagarde, Jerome Powell, Andrew Balley, Kazuo Ueda

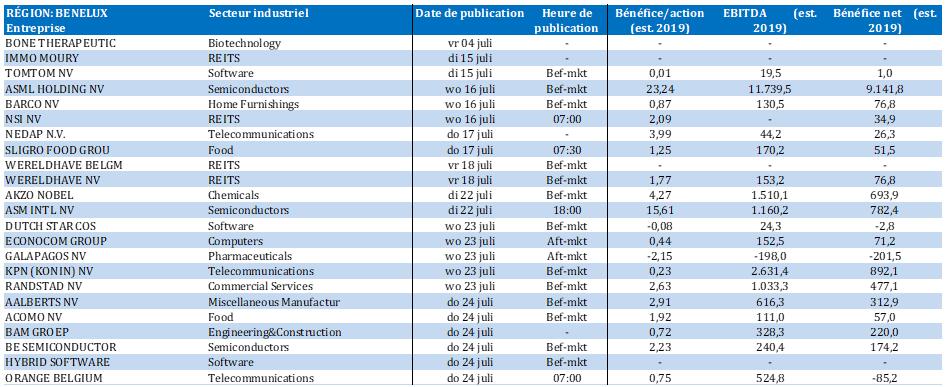

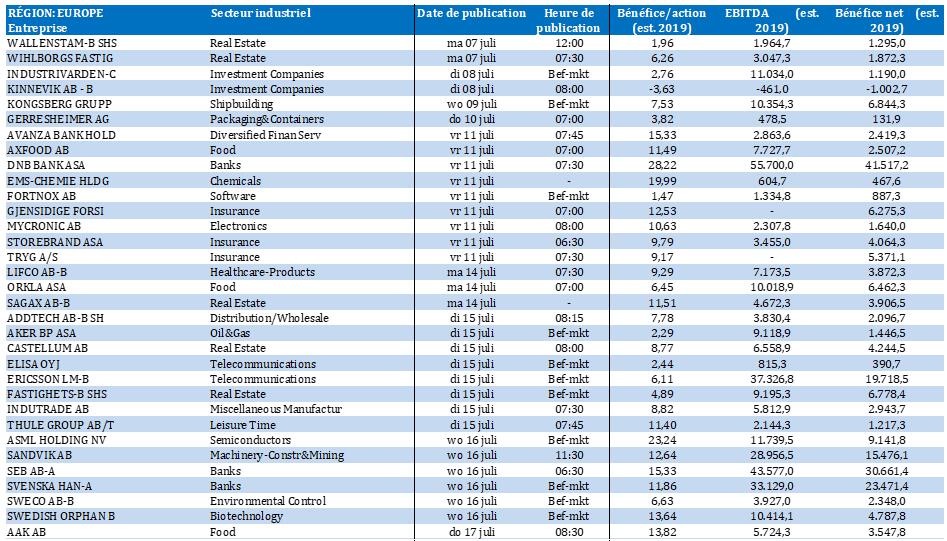

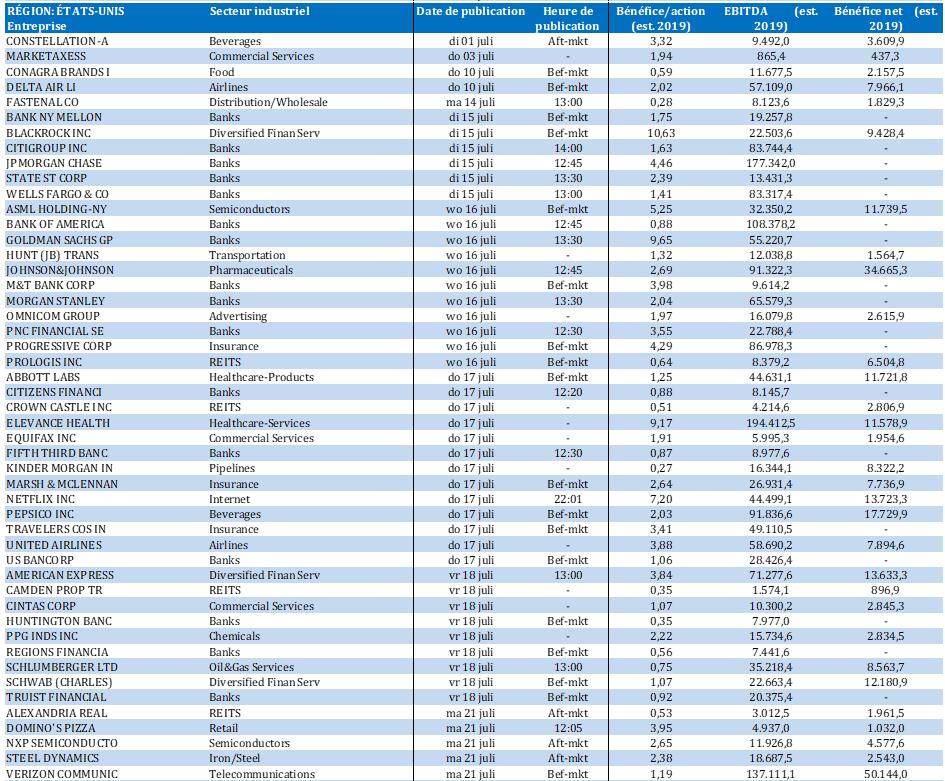

Calendrier des résultats