TESLA INC.

MICROSOFT CORP.

NIKE INC.

THE KRAFT HEINZ CO.

XIAOMI CORP.

AIR FRANCE-KLM SA

APERAM SA

SHURGARD SELF STORAGE LTD.

AEDIFICA SA

EUROCOMMERCIAL PROPERTIES

VAN DE VELDE NV

KINEPOLIS GROUP NV

MAAT PHARMA SA

UNICREDIT SPA

SIEMENS AG

TOTALENERGIES SE

TOTALENERGIES SE

RYANAIR HOLDINGS PLC

RYANAIR HOLDINGS PLC

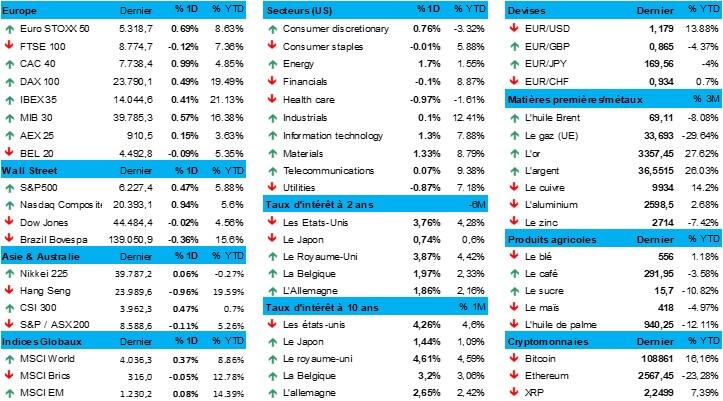

L'humeur du marché

- Les marchés d'actions européens (0,18 %), le S&P500 (+0,5 %) et le Nasdaq (+1 %) continuent à se redresser, tout comme les Bourses asiatiques. La Corée du Sud (+1,2 %), Taiwan (+0,6 %), la Chine (+0,5 %) et l'Inde (+0,3 %) ont mené la danse, tandis que Hong Kong a légèrement reculé (-1 %), pénalisé par la faiblesse des valeurs technologiques.

- Le dollar américain (1 EUR = 1,1794 USD) a grapillé un peu de valeur, pour changer, tandis que les taux américains à 2 et 10 ans ont baissé à 3,77 % et 4,26 %, contre une hausse en Allemagne à 1,86 % et 2,62 %. Il faut y voir le reflet de la conviction croissante que la Fed se prépare tout doucement à une longue série de baisses de taux d'intérêt, tandis que la BCE ne procèdera plus qu'à une seule (à 1,75 %). Le prix de l'or est resté imperturbable (3 358 dollars l'once), le bitcoin a franchi un nouveau cap, engrangeant 2 %, à 109,393 dollars, tandis que les prix du pétrole et du gaz n'ont joué aucun rôle majeur.

- Un accord commercial a été annoncé hier entre les États-Unis et le Vietnam , non sans avoir suscité une certaine agitation. Toutes les exportations vietnamiennes vers les États-Unis sont désormais soumises à des droits de douane de 20 %, tandis que les marchandises déviées via des pays tiers écopent de droits de 40 %. Le Vietnam ouvrira aussi totalement son marché aux États-Unis, ce qui permettra aux produits américains d'y accéder sans droits de douane.

- Outre les nouveaux défis pour les chaînes d'approvisionnement, ce sont surtout les espoirs en termes de droits de douane qui ont été boosté. C'est crucial à l'approche de la date butoir du 9 juillet, moment où le monde risque de nouveau de devoir faire face aux droits de douane réciproques exubérants et non justifiés des États-Unis (même si personne n'y compte vraiment). Le fait est que Donald Trump a répété qu'il n'envisageait « aucun autre prolongement ». Lisez : le risque de report demeure bien réel.

- Le Prodige diplomatique est certes optimiste quant à un éventuel accord commercial avec l’Inde, mais sceptique quant aux négociations avec le Japon. Et l'Europe ? Eh bien, de lentes avancées y seraient enregistrées. Et l’on parle et négocie aussi avec la Chine : les États-Unis ont ainsi levé les restrictions à l'exportation vers la Chine pour les développeurs de logiciels de conception de puces et les fabricants d'éthane, permettant à Synopsys, Cadence Design Systems et Siemens de rétablir l'accès à leurs logiciels et à leur technologie pour les clients chinois.

- L’assouplissement de ces restrictions fait partie de l’accord commercial annoncé récemment entre les États-Unis et la Chine, qui comprend des dispositions visant à reprendre le commerce des terres rares et des technologies de pointe. Les titres liés aux puces ont donc tenu la forme en Asie, avec des gains pour Foxconn Industrial (+8 %), Luxshare Precision (+3,8 %), Eoptolink Technology (+1,7 %) et Victory Giant (+3,9 %).

- Le deuxième fil conducteur, hier, a été celui de l'attente d'une décision de la Chambre des représentants américaine, mais au moment d’écrire ces lignes, aucune fumée blanche ne se dégageait encore concernant le fameux One Big Beautiful Bill. Il avait été adopté de justesse par les Républicains au Sénat (avant-)hier.

- Peu de choses ont dès lors bougé au niveau sectoriel : aux États-Unis, les pertes ont principalement été encaissées par la pharmacie (-1 %) et les services aux collectivités (-1 %). Des gains ont par contre été notés pour les Big Tech (+1,3 %), l'énergie (+1,7 %) et les matières premières (+1,3 %). En Europe, les télécommunications (-0,5 %), les produits de consommation (-0,5 %) et les services aux collectivités (-1,3 %) ont contrebalancé les gains des secteurs sensibles aux cycles tels que les matières premières (+1,5 %), l'énergie (+1,4 %) et les produits industriels (+0,5 %).

- Les entreprises spécialisées dans les énergies durables se sont particulièrement distinguées, partout. Le Sénat américain a présenté une version révisée du projet de loi budgétaire, plus favorable à l'industrie éolienne que la version précédente. Vestas (+9,4 %) signe la plus forte hausse de l'Euro Stoxx 600, tandis qu'Orsted (+4,1 %) a également atteint son plus haut niveau depuis trois mois.

- Le marché du travail marque le pas aux États-Unis, et cela se reflète clairement dans les chiffres. Le rapport de l'entreprise de traitement des salaires ADP a fait état hier de la première baisse depuis mars 2023 (-33 000 emplois). Seuls 29 000 nouveaux emplois ont été créés en mai, en raison principalement de l'atonie de l’important secteur des services (-66 000 emplois). La croissance des salaires a également ralentit en base annuelle, de 4,5 % en mai à 4,4 % en juin. Nous aurons bientôt une mise à jour du rapport sur le marché de l’emploi, plus important encore, et ce rapport sur les « Payrolls » était justement remarquablement vigoureux ces deux derniers mois. Si ces chiffres déçoivent aussi, cela dénoterait une baisse de la pression inflationniste, ce qui augmenterait la pression sur la Fed pour qu'elle augmente ses taux d'intérêt. Du grain à moudre pour le fameux « Trop tard, Powell » de Donald Trump.

Wall Street

- Tesla{{37295290, TESLA INC., TSLA}} (+5 %) : le constructeur de véhicules électriques a enregistré une baisse de 13,5 % de ses livraisons au deuxième trimestre, à 384 122 véhicules, ce qui est inférieur aux prévisions moyennes des analystes, qui tablaient sur 394 378 unités. L'action a progressé malgré ce recul, la baisse ayant été moins importante que prévu, notamment grâce à une légère reprise de la demande en Chine, où le modèle Y nouvelle mouture gagne en popularité. L'entreprise doit livrer plus d'un million de véhicules au cours du second semestre pour éviter une baisse des ventes annuelles, ce que ne facilitent pas l'incertitude économique et l'éventuelle suppression progressive des mesures d'incitation en faveur des véhicules électriques dans le cadre d'un nouveau plan fiscal. La stratégie de Tesla visant à stimuler la demande par le biais d'un financement bon marché et d'un modèle Y dont on a promis qu'il serait moins cher est retardée, tandis que les tensions politiques autour du CEO Elon Musk exercent une pression supplémentaire sur les ventes.

- Microsoft{{273978, MICROSOFT CORP., MSFT}} (-0,2 %) : le géant du logiciel basé à Redmond supprime près de 4 % de ses effectifs, soit environ 9 000 emplois, afin de réduire les coûts dans un contexte d'investissements massifs dans l'infrastructure de l'IA. Les licenciements touchent ses divisions de vente et de gaming, dont King, basée à Barcelone et connue pour Candy Crush. Malgré un investissement en capital de 80 milliards de dollars prévu pour l'exercice 2025, la hausse des coûts comprime les marges, en particulier dans les activités de cloud. Microsoft souhaite également réduire le nombre de niveaux de direction et rationaliser ses produits et processus.

- Nike{{276651, NIKE INC., NKE}} (+4 %) : le fabricant américain de vêtements de sport a vu le cours de son action augmenter suite à l'annonce d'un accord commercial entre le président Donald Trump et le Vietnam, qui a fixé les droits de douane à l'importation à 20 %, un pourcentage moins élevé que prévu. C'est nettement moins que les 46 % proposés précédemment, ce qui atténue quelque peu les inquiétudes concernant l'augmentation des coûts dans la chaîne d'approvisionnement. Le Vietnam est un site de production crucial pour les chaussures de sport et de loisir, qui a pesé pour plus de moitié dans les importations américaines en 2024. Les investisseurs interprètent l'accord comme un signal indiquant que d'autres menaces de droits de douane pourraient être retirées, ce qui a également fait grimper les actions d'Under Armour, de Levi Strauss et de On Holding.

- Kraft Heinz{{135818548, THE KRAFT HEINZ CO., KHC}} (+1,7 %) : le fabricant de produits alimentaires rappelle environ 367 812 livres de bacon de dinde Oscar Mayer en raison d'une possible contamination par la bactérie Listeria. Il s'agit de produits entièrement cuits et emballés sous vide, produits et distribués aux États-Unis, dans les îles Vierges britanniques et à Hong Kong, entre le 24 avril et le 11 juin. La contamination a été identifiée par des tests de laboratoire effectués par l'autorité américaine de sécurité alimentaire, bien qu'aucune plainte sanitaire n'ait été signalée jusqu'à présent.

Asie

- Xiaomi{{342444828, XIAOMI CORP., XIACY}} : le fabricant chinois de smartphones, devenu constructeur de véhicules électriques, n'envisagera de vendre ses voitures en dehors de la Chine qu'à partir de 2027. D'ici là, l'entreprise se concentre sur le marché intérieur, où la demande pour ses modèles SU7 et YU7 est particulièrement forte. La berline SU7 se vend mieux que la Model 3 de Tesla chaque mois depuis décembre, et le SUV YU7 a reçu tellement de commandes dans les dix-huit premières heures suivant son lancement que les clients doivent maintenant attendre plus d'un an pour être livrés. Ces longues attentes ont donné lieu à des plaintes, mais le CEO Lei Jun n'a donné aucun détail, lors d'un livestream, sur la manière dont la capacité de production sera augmentée.

Benelux

- Air France KLM{{432108145, AIR FRANCE-KLM SA, AF}} : la compagnie aérienne néerlandaise a fait une proposition salariale au personnel de sa branche néerlandaise mercredi, afin d'éviter une grève du personnel au sol le 9 juillet à l'aéroport de Schiphol. La proposition comprend un versement unique de 1 000 euros en 2025 et une augmentation structurelle des salaires allant jusqu'à 2,5 % d'ici juillet 2026, en fonction du résultat d'exploitation de 2025. La grève coïnciderait avec le début des vacances scolaires, une période de forte activité pour l'aéroport. CNV, le syndicat qui a annoncé l'action, s'attend à ce que le juge n'impose aucune interdiction cette fois-ci, contrairement à une décision rendue en juin.

- Aperam{{42677400, APERAM SA, APAM}} : le producteur luxembourgeois d'acier inoxydable et d'alliages spéciaux a confirmé jeudi ses perspectives pour le deuxième trimestre. L'entreprise anticipe toujours à un EBITDA ajusté plus élevé que les 86 millions d'euros du premier trimestre, et prévoit une légère diminution de la dette par rapport aux 1,24 milliard d'euros du début de l'année. Au Brésil, la demande et les volumes restent stables, avec un EBITDA ajusté attendu de 100 à 120 millions d'euros en 2025. La division Alloys continue d'aligner de solides performances mais en Europe, la pression sur les prix augmente en raison de l'atonie de l’humeur sur le plan économique et de la demande qui reste faible.

- Shurgard{{232145811, SHURGARD SELF STORAGE LTD., SHUR}} : le fournisseur d’espaces de stockage coté à Bruxelles a acheté mercredi soir un centre de stockage à Amsterdam à Stevaco Vastgoed et Minerva Investments. Cette acquisition, exploitée sous la marque Storage Share et comprenant environ 450 unités, permet à Shurgard de renforcer sa position sur le marché amstellodamois. La transaction a été réalisée pour un montant de 5,4 millions d'euros. La société prévoit un rendement d'environ 9 % sur cet investissement d'ici 2029.

- Aedifica{{15954457, AEDIFICA SA, AED}} : le spécialiste belge de l'immobilier de santé investit 26,5 millions d'euros dans le développement d'un centre d'oncologie à Ballygrennan, une ville située dans le centre-ouest de l'Irlande. Le centre fait partie d'un campus de soins de santé plus large comprenant des logements, des commerces et une maison de repos et de soins. Il sera exploité par une joint-venture entre UPMC et Bon Secours Health System. La livraison est prévue pour le quatrième trimestre de 2026, avec un rendement locatif net initial de 7 %. Le bâtiment sera loué dans le cadre d'un nouveau bail triple net non résiliable de 30 ans, entièrement indexé sur l'indice des prix à la consommation. Cette expansion marque l'entrée d'Aedifica dans un nouveau segment des soins de santé et renforce la diversification du portefeuille. KBC Securities fixe l’objectif de cours à 70 euros et émet la recommandation Conserver.

- Eurocommercial Properties{{244922, EUROCOMMERCIAL PROPERTIES, ECMPA}} : le fonds immobilier coté à Bruxelles a réalisé mercredi deux refinancements en Suède et en Italie. En Suède, un prêt existant auprès de Nordea Bank a été porté à 2,4 milliards de couronnes suédoises (environ 215 millions d'euros) et prolongé de trois ans, avec des actifs suédois en garantie. Pour le centre commercial Fiordaliso à Milan, un nouveau prêt de 200 millions d'euros sur cinq ans a été conclu avec ING Bank, BNP Paribas-Succursale Italiana et Banco BPM. Il remplace un prêt qui devait arriver à échéance au premier semestre de 2026.

- Van de Velde{{14959663, VAN DE VELDE NV, VAN}} : le fabricant belge de lingerie a lancé son programme de rachat d'actions et a acheté un total de 3 207 actions propres sur Euronext Brussels à un prix moyen de 32,50 euros par action entre le 23 juin et le 1er juillet 2025. Au 1er juillet 2025, Van de Velde possédait un total de 296 345 actions propres, soit 2,3 % du nombre total d'actions en circulation. Le programme de rachat reflète la confiance de l'entreprise dans sa stratégie.

- Kinepolis{{94672, KINEPOLIS GROUP NV, KIN}} : l’exploitant de cinéma belge lance une expérience ScreenX à thème « Jurassic World : Rebirth » à Bruxelles, Metz et Madrid à partir du 2 juillet. En collaboration avec Universal Pictures International et CJ 4DPLEX, les salles seront transformées en un environnement jurassique immersif avec des projections à 270°, des effets sonores, des éclairages et des décors. C'est la première fois qu'une salle ScreenX est entièrement thématisée pour un seul film, gommant ainsi la frontière entre le cinéma et la réalité. Ce lancement fait suite au succès de la salle Minecraft 4DX à Anvers et souligne l'ambition de Kinepolis d'élever l'expérience cinématographique à un niveau supérieur.

- MaaT{{356857419, MAAT PHARMA SA, MAAT}} : le groupe biotechnologique français conclut un accord de licence, de distribution et d'approvisionnement avec Clinigen, société mondiale de services pharmaceutiques, pour la commercialisation en Europe de Xervyteg (MaaT013) dans le traitement de l'aGvHD (maladie aiguë du greffon contre l'hôte, une complication grave dans laquelle les cellules immunitaires transplantées du donneur attaquent l'organisme du receveur). L'accord comprend un versement préalable de 10,5 millions d'euros, des paiements additionnels pouvant atteindre jusqu’à 18 millions d’euros selon des étapes réglementaires et commerciales, et une redevance fixe située au milieu de la tranche des 30 % sur les ventes nettes. L'accord prolonge la position de trésorerie de MaaT jusqu'en janvier 2026, ce qui lui donne une marge de manœuvre pour rechercher d'autres financements pour le reste du pipeline. KBC Securities fixe l’objectif de cours à 17 euros et émet la recommandation Acheter.

Europe

- UniCredit{{207469, UNICREDIT SPA, UCG}} : la banque italienne a relancé sa tentative de rachat de la Commerzbank allemande par le biais d'une lettre adressée par son CEO Andrea Orcel au chancelier allemand Friedrich Merz. Malgré l'opposition de la Commerzbank et du gouvernement allemand, Orcel souligne qu'une fusion créerait un champion bancaire national capable de soutenir l'économie allemande. Il propose que le siège de la banque fusionnée soit situé en Allemagne et garantit que le processus décisionnel local, comme les prêts, sera préservé. Le ministre allemand des finances, Lars Klingbeil, a accusé réception de la lettre, mais a renvoyé Orcel à la direction de Commerzbank.

- Siemens{{1929749, SIEMENS AG, SIE}} : le groupe technologique allemand a été informé par le gouvernement américain de la levée des restrictions à l'exportation sur les logiciels de conception de puces pour la Chine. Siemens retrouve ainsi le plein accès à ses logiciels et à sa technologie pour ses clients chinois. En mai, la division EDA de Siemens et d'autres entreprises telles que Cadence et Synopsys devaient encore demander une licence pour exporter des logiciels de conception et des produits chimiques de semi-conducteurs vers la Chine

- TotalEnergies{{195703, TOTALENERGIES SE, TTE}} : le groupe énergétique français reste pour l'instant propriétaire de ses actifs offshore à l'ouest des îles Shetland, en dépit d'un accord antérieur prévoyant leur vente au groupe britannique Prax. Compte tenu de la récente procédure de liquidation de Prax et de sa société mère State Oil, la vente n'a pas encore été finalisée, ce qui fait que TotalEnergies demeure l’exploitant de l’usine à gaz des Shetland et des champs associés. L'accord comprenait notamment 7 500 barils équivalent pétrole par jour, des licences d'exploration et une usine de gaz, ainsi que le transfert du personnel à Prax.

- Ryanair{{17060401, RYANAIR HOLDINGS PLC, RYA}} : la compagnie aérienne irlandaise vient d'annuler 170 vols en raison d'une grève nationale des contrôleurs aériens en France, perturbant ainsi les projets de voyage de plus de 30 000 passagers. La grève affecte non seulement les vols à destination et en provenance de la France, mais aussi les survols de l'espace aérien français, y compris les liaisons entre le Royaume-Uni et la Grèce et entre l'Espagne et l'Irlande. La DGAC, l’autorité aérienne française, avait déjà demandé aux compagnies aériennes de réduire de 40 % le nombre de vols dans les aéroports parisiens le 4 juillet. Ryanair demande à la Commission européenne de poursuivre d'urgence les réformes du contrôle du trafic aérien

Recommandations

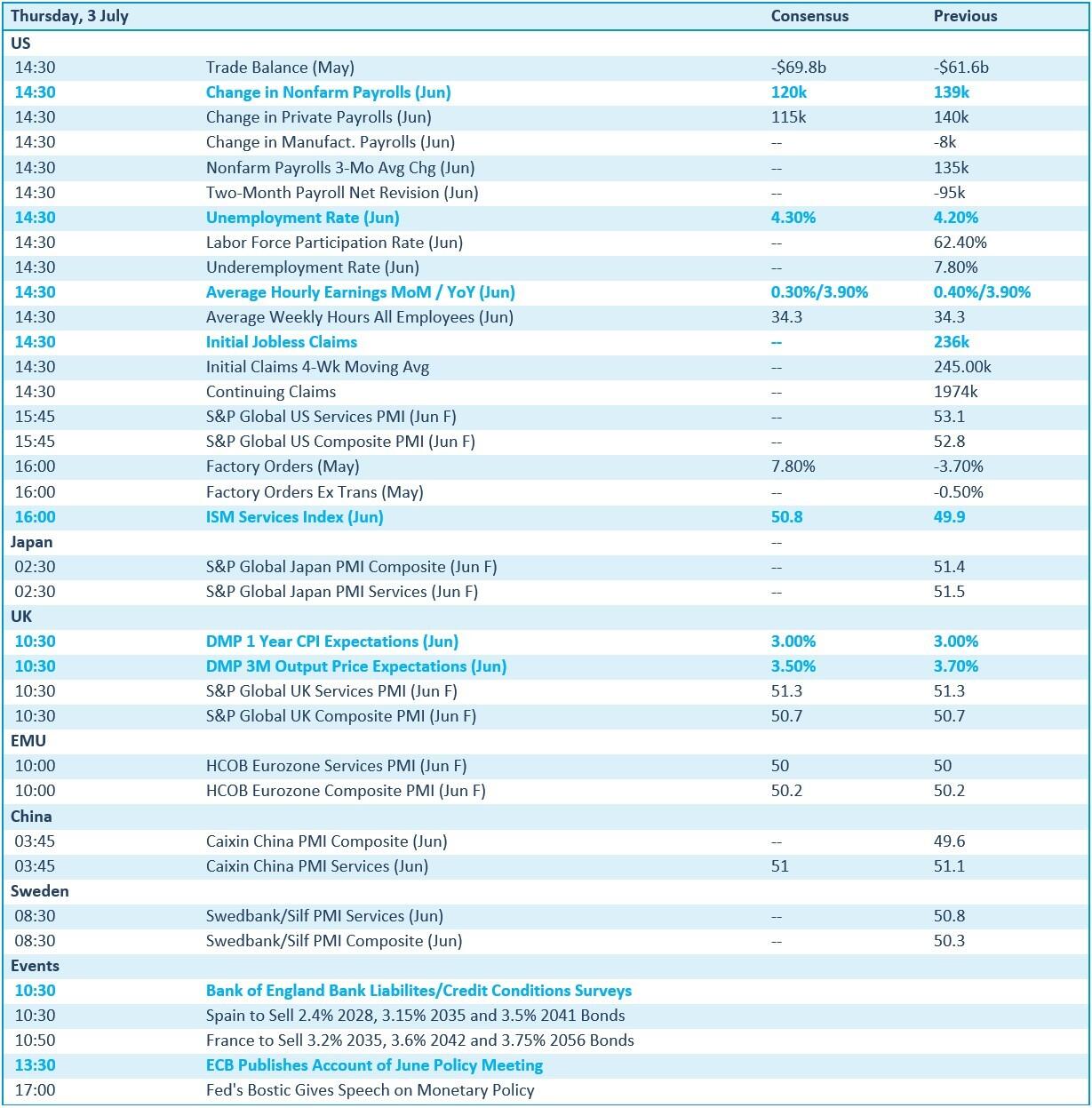

Calendrier macro-économique

- États-Unis : rapport du marché sur l’emploi ! (prévision : +120 000 emplois), salaires horaires (juin), chômage (juin), commandes d'usine (juin)

- Indices de confiance (ISM, HCOB, S&P Global) : Japon, États-Unis, Royaume-Uni, UE, Suède

- Royaume-Uni : prévisions d'inflation (juin)

- UE : procès-verbal de la réunion de la BCE

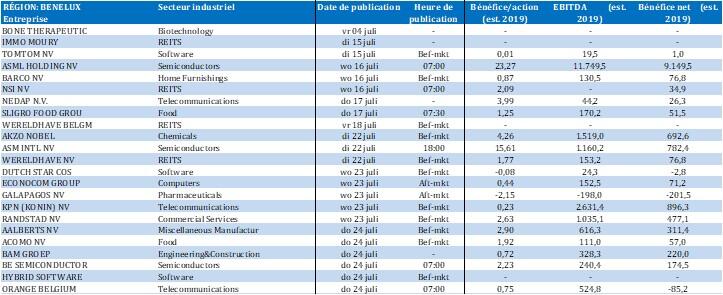

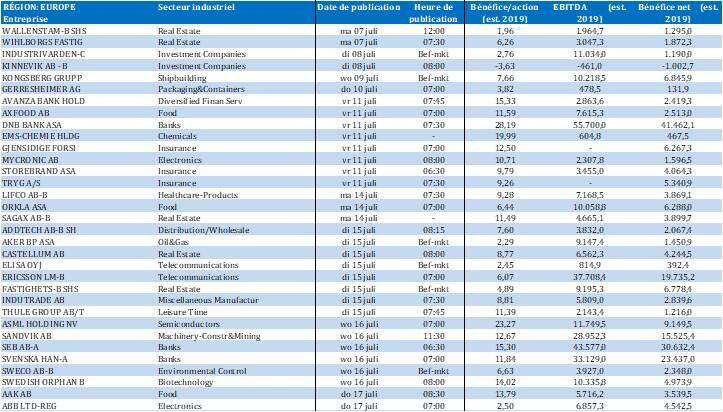

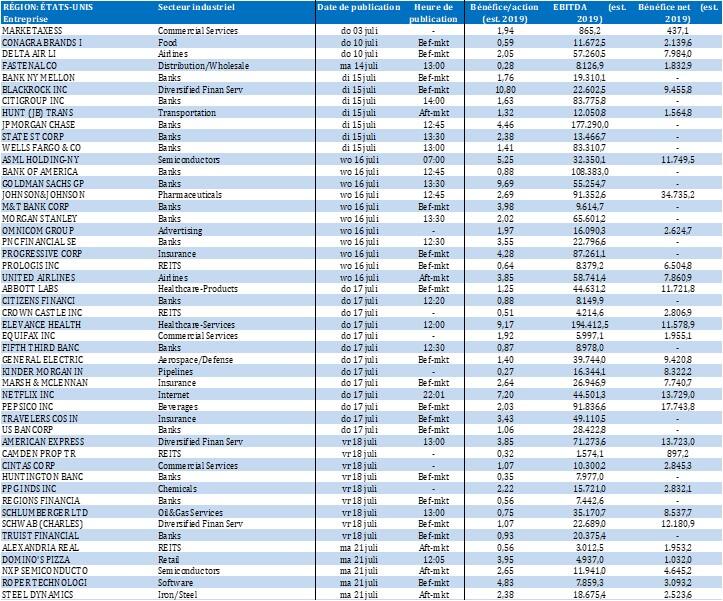

Calendrier des résultats