NVIDIA CORP.

CHEVRON CORP.

TESLA INC.

JPMORGAN CHASE & CO.

ALIBABA GROUP HOLDING LTD.

QUEST FOR GROWTH NV

HAL TRUST

MDXHEALTH SA

COFINIMMO SA

DEUTSCHE BANK AG

ASTRAZENECA PLC

STELLANTIS NV

AIR FRANCE-KLM SA

L'humeur du marché

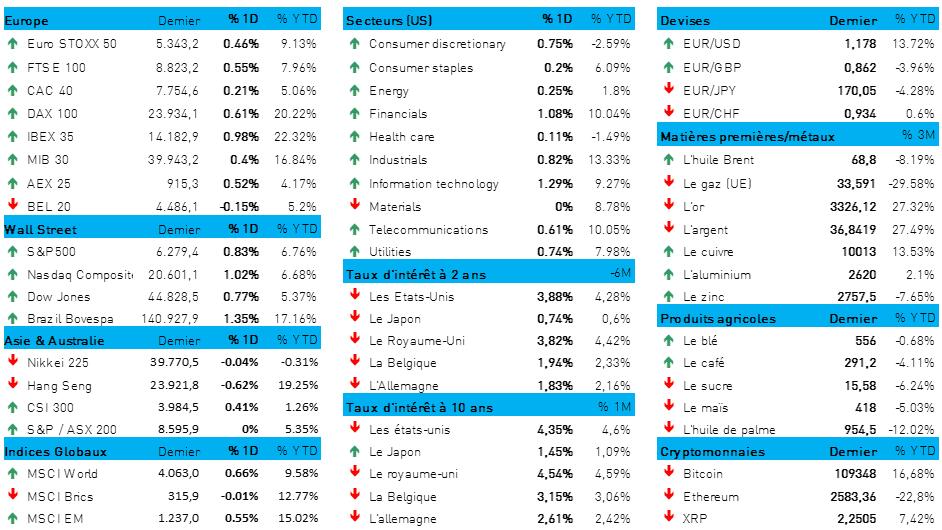

- Les Bourses européennes ont clôturé la séance d'hier en hausse de 0,5 %, bien au-dessus du point zéro indiqué sur les graphiques vers 15 heures. Depuis lors, les choses se sont brusquement accélérées, la probabilité d'une baisse rapide des taux par la Fed (en juillet) passant soudainement de « légèrement probable » (20 %) à « absolument pas probable » (0 %). À l’origine de cette évolution, un rapport solide sur l'emploi aux États-Unis pour le mois de juin. Et pour ce que cela vaut : nous avions déjà perçu un léger changement dans le ton des commentaires de la Fed ces dernières semaines, en faveur de baisses de taux rapides. Quid non.

- Arrêtons-nous sur les chiffres. Sur une base nette, 147 000 emplois ont été créés aux États-Unis, alors que l’objectif était de 106 000. Bien joué ! On notera cependant que le secteur privé n’a créé que 74 000 emplois à peine, soit le niveau le plus bas depuis octobre 2025. Et si le taux de chômage est passé de 4,2 % à 4,1 %, les sorties du marché du travail ont été plus nombreuses que les entrées. La croissance du salaire moyen a ralenti, reculant de 3,8 % à 3,7 % en base annuelle. En résumé, ce solide rapport sur l'emploi ne fournit de nouveau aucune preuve claire à la banque centrale pour étayer la thèse selon laquelle les droits de douane de Donald Trump stimulent les pressions inflationnistes et/ou affaiblissent l'économie. Pas de pic d'inflation, pas de pression récessionniste et donc, pas de baisse des taux d'intérêt. L'économie, c'est de la poésie.

- La réaction des marchés a été claire : les taux américains ont grimpé sur toute la ligne : le taux à 2 ans a gagné 10 points de base, à 3,88 %, et le taux à 10 ans, 3 points de base, à 4,34 %, aplatissant ainsi la courbe des taux. L'augmentation du différentiel de taux avec l'Europe a donné un nouveau répit au dollar (1 EUR = 1,1757 USD). Les actions ont repris du poil de la bête : comme nous l'avions écrit, les marchés boursiers européens se sont vivement redressés après une matinée ni plus ni moins maussade.

- Wall Street a terminé en hausse de 1 %, soutenue une fois encore par les gains des valeurs technologiques (Nasdaq : +1%). C'est ce que l’on appelle le mode « risk-on ». Les bourses asiatiques se sont majoritairement teintées de rouge, à commencer par la Corée du Sud (-1,5 %), Taïwan (-0,9 %) et Hong Kong (-0,6 %), tandis que la Chine (+0,4 %) a progressé et que l'Inde s'est stabilisée.

- Au-delà du rapport de marché, tous les regards étaient tournés vers le Congrès américain, qui devait accoucher d'une décision sur le « One Big Beautiful Bill Act » (OBBBA). La législation sur les réductions d'impôts a été adoptée sous une forte pression politique par 218 voix pour et 214 contre. Une victoire majeure pour Donald Trump, qui se qualifie de « génie stable », qui peut désormais financer la politique d'immigration par le biais d’une dette supplémentaire, rendre permanentes les réductions d'impôts de 2017 et accorder de nouveaux avantages fiscaux. Ce n’est, en fait, ni plus ni moins que ce que l'homme avait promis lors de sa campagne pour 2024. On peut être pour ou contre Donald, mais connaissez-vous beaucoup d'autres politiciens qui font effectivement ce qu'ils promettent ?

- Alors, bien sûr, le projet de loi n’est pas pour plaire à tout le monde. Il sabre dans les programmes de sécurité de la santé et de sécurité alimentaire, par exemple, et supprime ou « annule » des dizaines de mesures d'incitation en faveur de l'énergie verte. Et tout cela en échange de 3 400 milliards de dollars de dette supplémentaire, selon les calculs de l’impartial Congressional Budget Office. Une folie, même si, selon le speaker de la Chambre des représentants, Mike Johnson, « injectez du carburant dans l'économie et tous les bateaux vont remonter ». De la folie, donc.

- Et côté asiatique, d'importantes nouvelles sont tombées après la clôture ! Washington commencera à envoyer des lettres aujourd'hui pour expliquer quels droits de douane s'appliqueront aux États-Unis. C'est un changement par rapport aux promesses faites concernant des dizaines d'accords individuels, le guerrier du commerce reconnaissant la complexité de cette tactique individuelle avec 170 pays. On passe à des dizaines de pays à la fois, avec des droits de douane spécifiques qui évitent des négociations détaillées. Selon le secrétaire du Trésor, Scott Bessent, une centaine de pays sont susceptibles de se voir infliger des droits de douane réciproques de 10 %, dans le cadre d'une « salve d'accords avant la date butoir du 9 juillet ». Fait remarquable, le nombre de pays est inférieur à celui qui avait été envisagé au départ. Suite au prochain épisode.

Wall Street

- Nvidia {{277381, NVIDIA CORP., NVDA}} : le concepteur de puces basé à Santa Clara a vu sa capitalisation boursière grimper à 3 890 milliards de dollars, juste en dessous du record d'Apple. La demande de processeurs d'IA avancés de Nvidia continue d'augmenter en raison des investissements de Microsoft, Amazon, Meta, Alphabet et Tesla dans les centres de données d'IA. Nvidia représente désormais 7 % du S&P 500 et sa valeur dépasse celle de l'ensemble du marché boursier britannique. L'action se négocie actuellement à environ 32 fois le bénéfice par action attendu pour les douze prochains mois, ce qui est inférieur à la moyenne de 41 sur cinq ans.

- Chevron {{4013353, CHEVRON CORP., CVX}} : le géant de l'énergie attend l'issue d'une procédure d'arbitrage qui déterminera s'il peut mener à bien l'acquisition de Hess, pour un montant de 53 milliards de dollars. L'enjeu est la participation de 30 % de Hess dans le champ pétrolifère de Stabroek en Guyane, dont Exxon et CNOOC sont également actionnaires. Exxon et CNOOC revendiquent un droit de préemption sur cette participation, alors que Chevron et Hess affirment que ce droit ne s'applique pas dans le cas d'une acquisition intégrale de la société. La décision de la cour d'arbitrage de Paris est en cours d'examen et est essentielle pour la stratégie de Chevron qui vise à compléter ses réserves de pétrole et de gaz.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur automobile américain a vu ses ventes au Royaume-Uni augmenter de 12 %, à 7 891 voitures en juin, grâce à la livraison du modèle Y relifté. Le marché automobile britannique dans son ensemble a progressé de 12,8 %, les ventes de voitures électriques augmentant de 45,5 %. Malgré la hausse enregistrée en juin, les ventes de Tesla au Royaume-Uni cette année sont encore inférieures de près de 2 % à celles de l'année dernière, alors que son concurrent BYD a presque quadruplé ses ventes. Ford a connu la plus forte croissance au premier semestre, multipliant ses ventes par plus de quatre.

- JPMorgan Chase {{274385, JPMORGAN CHASE & CO., JPM}} : la plus grande banque américaine a nommé David Frame au poste de CEO mondial de sa banque privée, qui propose des solutions d'investissement aux particuliers et aux familles fortunés. Cette division gère plus de 2 900 milliards de dollars d'actifs de clients et joue un rôle de plus en plus important dans la diversification des revenus de la banque. David Frame passe de la direction de la banque privée américaine à un rôle mondial et continuera de faire rapport à Mary Callahan Erdoes, CEO d’Asset and Wealth Management. Cette nomination intervient à un moment où la demande de conseils transfrontaliers et d'accès à des marchés privés en plein essor ne cesse de croître.

Asie

- Alibaba {{422300423, ALIBABA GROUP HOLDING LTD., AHL0}} : le groupe technologique chinois souhaite lever quelque 12 milliards de dollars de Hong Kong (1,53 milliard de dollars) par le biais d'obligations convertibles afin de réaliser des investissements supplémentaires dans son infrastructure cloud et ses activités commerciales mondiales. Les obligations sont liées à Alibaba Health Technology et peuvent être converties en actions de cette filiale sans que des intérêts soient portés en compte. Alibaba détient environ 64 % d'Alibaba Health et souligne que cette division reste un élément central du groupe. L'émission d'obligations fait suite à une précédente émission de 5 milliards de dollars en novembre, la plus importante de la région Asie-Pacifique en 2024.

Benelux

- Quest for Growth {{29323, QUEST FOR GROWTH NV, QFG}} : la société d'investissement belge a publié une valeur nette d'inventaire de 7,38 euros par action au 30 juin 2025, en baisse de 0,9 % par rapport à la fin du mois de mai et en hausse de 2,8 % depuis le début de l'année. Le cours de l'action a clôturé le mois à 4,04 euros, en baisse de 0,2 % par rapport à mai et en hausse de 1,5 % depuis le 1er janvier. La décote par rapport à la valeur intrinsèque s'est légèrement réduite, de 45,6 % fin mai à 45,2 % fin juin. Fin 2024, cette décote était encore de 44,5 %.

- HAL {{29796, HAL TRUST, HAL}} et Boskalis : la société d'investissement néerlandaise et le prestataire de services maritimes acquièrent conjointement les activités nationales de l'entreprise de construction VolkerWessels de Reggeborgh. L'acquisition porte sur les divisions Bouw & Vastgoedontwikkeling et Infra NL, tandis que les activités étrangères au Royaume-Uni et en Amérique du Nord, entre autres, ne font pas partie de l'opération. Selon Henry Holterman, CEO de Reggeborgh, il est nécessaire de poursuivre la consolidation du secteur néerlandais de la construction et de l'infrastructure, et HAL offre une stabilité en tant qu'investisseur à long terme. L'accord d'achat est attendu pour la fin du troisième trimestre, avec une finalisation au premier trimestre de 2026.

- MDxHealth {{42778329, MDXHEALTH SA, MDXH}} : la biotechnologique belgo-américaine a annoncé le départ de son directeur financier, Ron Kalfus, qui quittera ses fonctions le 30 juillet 2025. Ses fonctions seront temporairement reprises par Scott McMahan, vice-président Finance and Accounting. Parallèlement, Michael Holder a été nommé membre du conseil d'administration et président du comité d'audit, en remplacement de Regine Slagmulder dont le mandat a expiré en mai. Aucune incidence sur la recommandation Acheter ni sur l'objectif de cours de 4,2 dollars chez KBC Securities.

- Cofinimmo {{94635, COFINIMMO SA, COFB}} : l'investisseur immobilier belge a acheté pour 11 millions d'euros deux sites de soins en construction en Finlande, qui font partie d'un portefeuille de développement exclusif du groupe Toivo. Les bâtiments seront pré-loués à des gestionnaires de soins reconnus. Cofinimmo a par ailleurs vendu un établissement de soins en Allemagne et trois aux Pays-Bas, atteignant déjà 56 % (56 millions d'euros) de son objectif de désinvestissement pour 2025. La société affirme qu'elle est en bonne voie pour réaliser son plan de rotation des actifs immobiliers cette année.

- EnergyVision : le fournisseur belge d'énergie solaire et de mobilité as-a-service a annoncé que l'offre de base complète de 4 750 000 actions nouvelles pour l'introduction en Bourse prévue a été couverte dans la partie inférieure de la fourchette de prix, à 9,50 euros. Le haut de la fourchette est à 11,50 euros, et l'introduction en Bourse est prévue pour le 9 juillet. La période de souscription court jusqu'au 7 juillet au plus tard pour les investisseurs privés et jusqu'au 8 juillet pour les investisseurs institutionnels, sauf clôture anticipée. EnergyVision s'adresse aux entreprises et aux particuliers en Belgique.

Europe

- Deutsche Bank {{142991, DEUTSCHE BANK AG, DBK}} : la banque allemande a remanié sa direction au sein de la division Dealmaking en vue d'atteindre les objectifs ambitieux fixés pour 2025. Il s'agit du premier remaniement majeur sous l’ère Alison Harding-Jones, récemment nommée à la tête de la banque d'investissement. Le chiffre d'affaires tiré de l'origination et du conseil a chuté de 8 % au premier trimestre, en partie en raison de l'ajournement des transactions dû aux mesures commerciales américaines.

- AstraZeneca {{9454374, ASTRAZENECA PLC, AZN}} : le géant pharmaceutique britannique est en pourparlers avec l’américaine Summit Therapeutics en vue d'un accord de licence portant sur l'ivonescimab, un médicament expérimental contre le cancer du poumon, dont la valeur potentielle pourrait atteindre 15 milliards de dollars. Summit recevrait un paiement initial de plusieurs milliards de dollars, complété par des paiements liés à l'atteinte de certains jalons L'ivonescimab, que Summit a déjà acquis dans le cadre d'un accord distinct avec la société chinoise Akeso, est déjà approuvé en Chine et fait actuellement l'objet d'essais pour les patients ayant déjà reçu un traitement. Associé à la chimiothérapie, le médicament a montré une tendance positive en termes de survie, bien qu'aucun avantage statistiquement significatif n'ait été mis en évidence.

- Stellantis {{320348172, STELLANTIS NV, STLAP}} : le constructeur franco-italien rappelle des voitures diesel produites entre octobre 2017 et janvier 2023 en Europe en raison de possibles problèmes de chaîne d'arbre à cames. Près de 930 000 véhicules sont concernés en France et 117 000 en Belgique, notamment des modèles de Peugeot, Citroën, Opel/Vauxhall, DS et Fiat équipés du moteur diesel 1,5 BlueHDi. Le rappel comprend une mise à jour du logiciel et éventuellement une vidange d'huile. Stellantis offre une couverture complète des pièces et de la main-d'œuvre pendant 10 ans ou 240 000 kilomètres sous certaines conditions. Aucun accident ni aucune blessure n'ont été signalés en rapport avec ce problème.

- Air France-KLM {{432108145, AIR FRANCE-KLM SA, AF}} : le groupe aérien franco-néerlandais entend porter sa participation dans la compagnie aérienne scandinave SAS de 19,9 % à 60,5 % en acquérant les actions de Castlelake et Lind Invest. L'acquisition, qui est soumise à l'approbation des autorités de régulation, devrait être finalisée au cours du second semestre de 2026 et sa valeur dépendra des performances financières de SAS à ce moment-là. Air France-KLM souhaite ainsi renforcer sa position en Scandinavie et poursuivre l'intégration de SAS au sein de l'alliance SkyTeam. L'État danois conservera une participation de 26,4 % dans SAS et continuera d'être représenté au conseil d'administration.

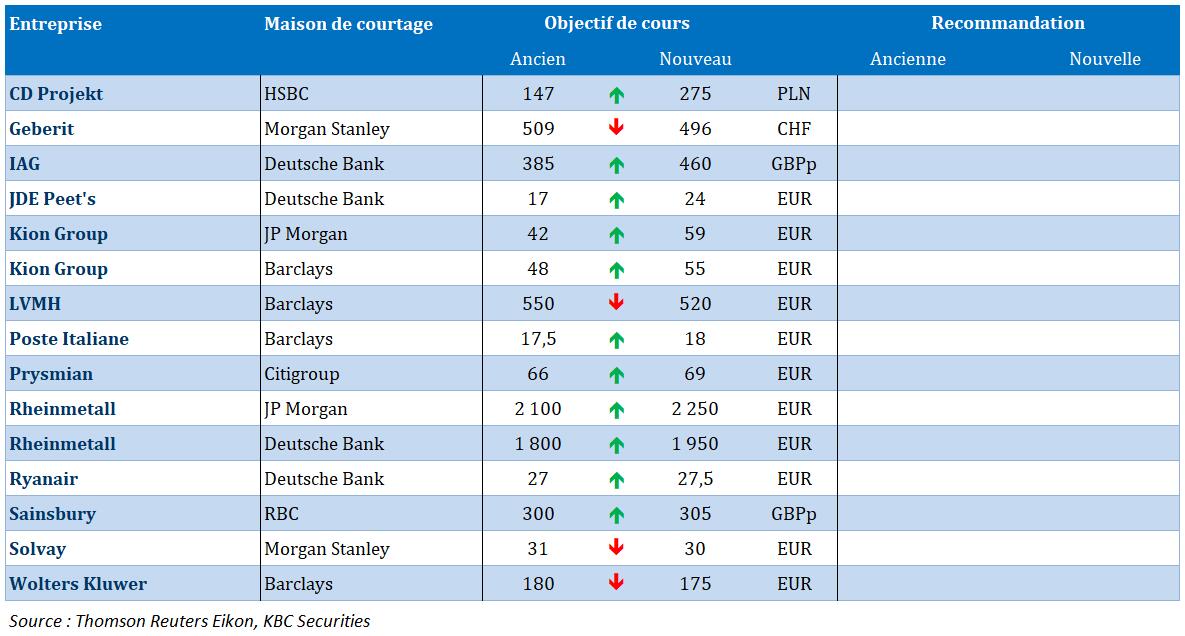

Recommandations

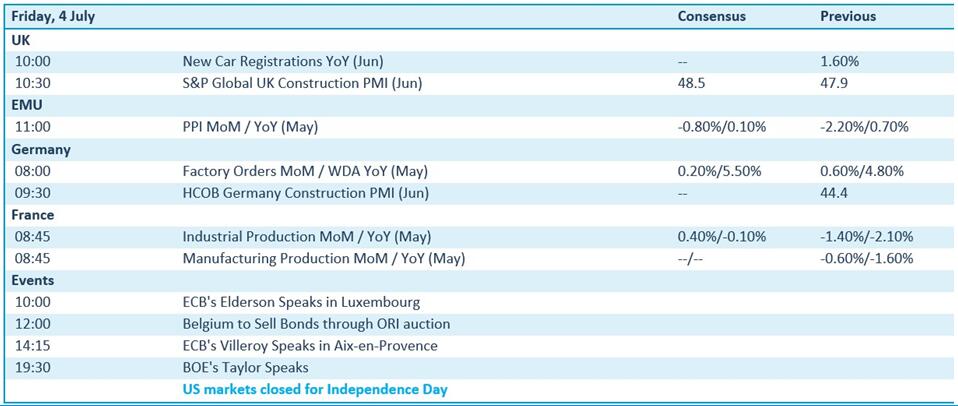

Calendrier macro-économique

- États-Unis : nouvelles immatriculations de voitures (juin)

- Allemagne, États-Unis : indice PMI industrie de la construction (juin)

- UE : inflation (PPI, mai, prévision : +0,1 % en glissement annuel)

- Allemagne : commandes d'usine (mai)

- France : production industrielle (mai)

- Wall Street fermé (Independance Day, vive Will Smith)

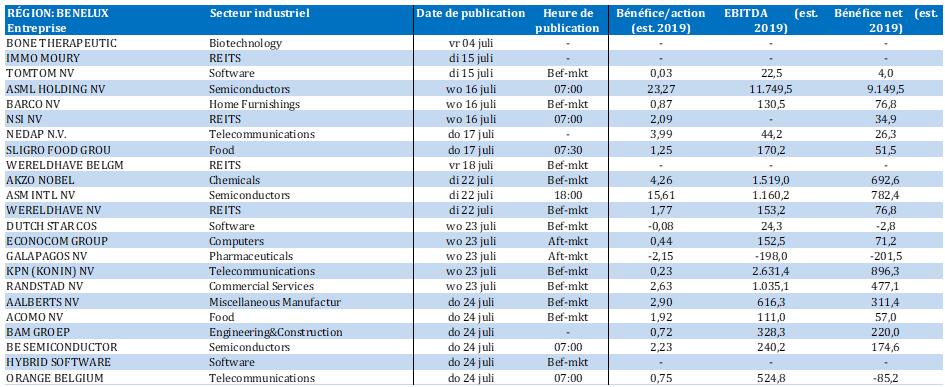

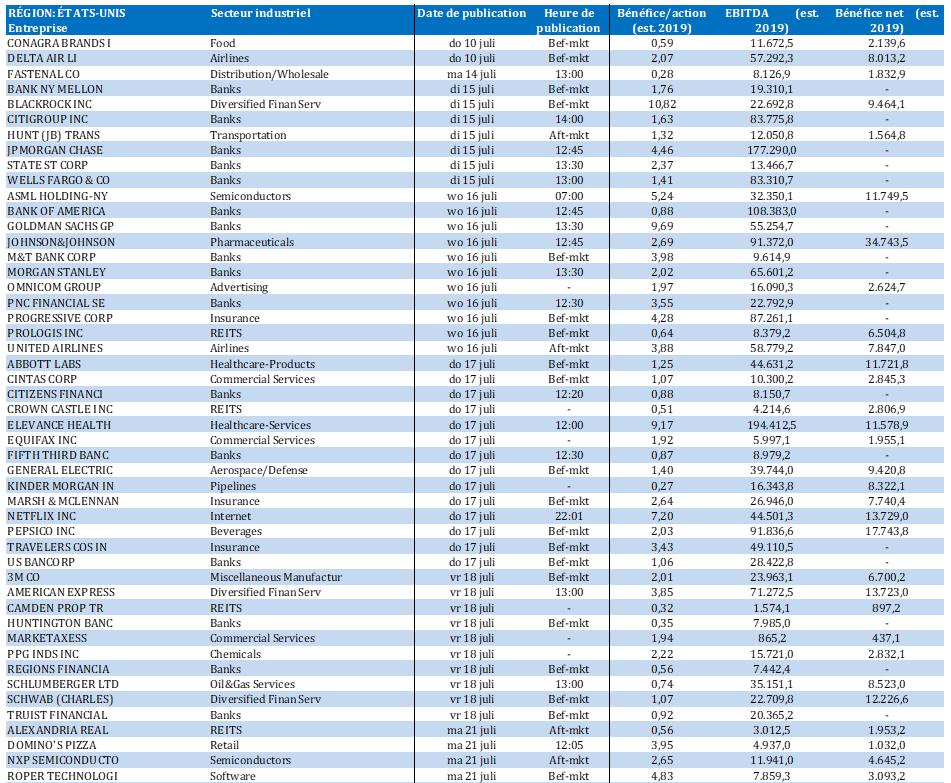

Calendrier des résultats