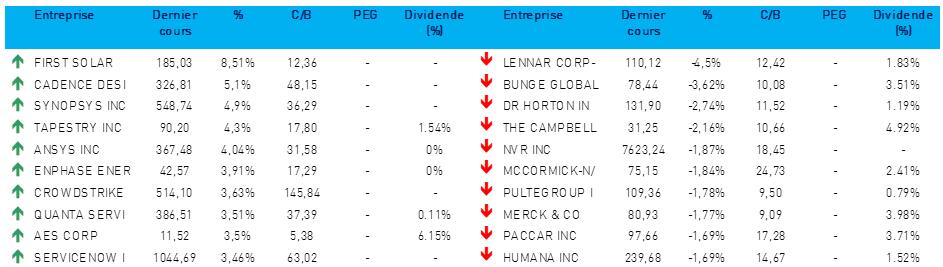

YUM! BRANDS INC.

TESLA INC.

DATADOG INC.

TRIPADVISOR INC.

ONWARD MEDICAL B.V.

DSM-FIRMENICH AG

ONTEX GROUP NV

CAPGEMINI SE

BIRKENSTOCK HOLDING PLC

FERREXPO PLC

SHELL PLC

RENOLD PLC

EXOR NV

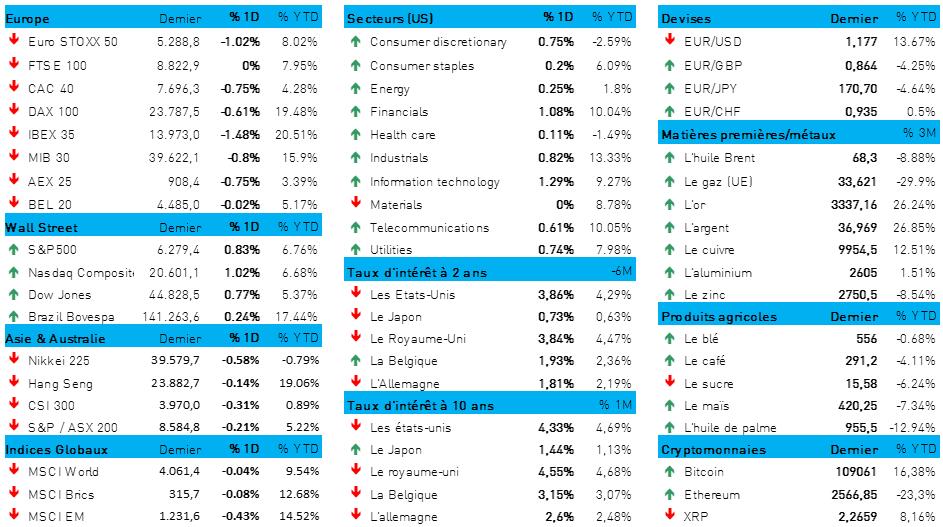

L'humeur du marché

- Malgré la fermeture de la bourse, aux États-Unis, l’indice S&P 500 a atteint un record vendredi. L'Euro Stoxx 600, lui, reculait de 0,46 % à la clôture, réduisant à 6,6 % le gain réalisé depuis le début de 2025. Dans le même temps, le S&P 500 affiche une hausse de 6,76 % cette année, un record. En d'autres termes, depuis quelques semaines, la crainte persistante relative aux effets des droits de douane américains fait systématiquement baisser les actions européennes, tandis que les indices américains atteignent des sommets, encouragés par une inflation qui, jusqu'à présent, n'a pas fortement augmenté. Les perspectives de croissance sont restées intactes et la Fed se prépare à une série de baisses des taux d'intérêt.

- Les valeurs technologiques américaines, en particulier, ont soutenu les gains du S&P 500. De son côté, le Nasdaq, lui aussi, affiche un gain de 6,7 % cette année. L’investisseur européen doit évidemment corriger ces gains d’après l'évolution du dollar US, qui a déjà perdu 13,6 % depuis le début 2025 (1 € = 1,1775 $). Conséquence : en euros, Wall Street a donc reculé de quelque 7 %.

- Vendredi, les marchés boursiers européens, quelque peu inquiets, ont perdu environ 0,5 %, et les rendements allemands ont baissé de quelques points de base, à 2,57 % à 10 ans et 1,81 % à 2 ans. C'est un niveau nettement inférieur à celui des taux américains, pratiquement inchangés à 4,33 % et 3,86 %. Ce différentiel est important, mais encore impossible à rentabiliser, en raison de l'attitude « Sell USA » qui persiste sur les marchés. Selon Joachim Joachim Nagel, administrateur de la BCE, cette dernière doit avant garder son calme, même si l'inflation devait passer sous la barre des 2 % en raison de l’appréciation relative de l'euro (« temporaire », selon certains – quoique nous ayons déjà entendu ce mot dans un contexte d'inflation).

- Vendredi, les marchés se sont surtout mis, et très visiblement, en mode « compte à rebours jusqu'au week-end », car c’est là que de nombreuses négociations commerciales étaient censées aboutir à un résultat, ou au moins donner une idée plus précise de leur portée concrète. En effet, le délai pour la réduction temporaire des droits d'importation (jusqu'à la base de 10 %) expire le mercredi 9 juillet et, jusqu'à présent, seuls le Royaume-Uni et le Viêt Nam sont parvenus à conclure un accord commercial (ou à en définir les contours).

- Ceci dit, la liste des « accords encore en cours de négociation » est longue, ce qui a poussé Donald Trump et ses sbires à changer de stratégie la semaine dernière : des courriers parviendront bientôt aux différents partenaires commerciaux, mentionnant les droits de douane « applicables ». Et à l’entendre, ces droits de douane pourraient osciller entre 10 et 70 % selon les pays, avec un supplément de 10 % soudainement imposé ce week-end à tout pays adhérant à la politique anti-américaine des BRICS (Brésil, Russie, Inde et Chine). Sauf à trouver un accord, ces droits de douane prendront effet dès le 1er août, jusqu'au niveau des droits évoqués le 2 avril, c'est-à-dire le « liquidation day ».

- En matière de droits de douane, nous n'avons pas encore d’informations sur des modalités concrètes, mais les États-Unis sont en tout cas « proches de conclure divers accords commerciaux », selon le Secrétaire d’État aux Finances, Scott Bessent qui a laissé entendre, non sans une pointe d'orgueil, qu’il fallait s’attendre à « d’importantes annonces » dans les jours à venir.

- Cette nuit, les marchés boursiers asiatiques ont chuté, dans une ambiance de doute et de confusion, car en l'absence de nouvelles concrètes, on ignore s’il y aura ou non un nouveau report de l’entrée en vigueur des droits de douane. Mais personne n'y a vraiment cru, et la plupart des indices ont donc viré au rouge. La Chine a cédé 0,4 %, et le Japon et Taïwan, de 0,5 %. Hong Kong (-0,2 %), l'Inde (-0,02 %) et la Corée du Sud (+0,2 %) sont restés à peu près stables.

- L'OPEP+ a surpris les marchés, faisant cabrioler les prix pétroliers, en annonçant une augmentation de sa production, de 548 000 barils par jour, en août. C'est plus que prévu, ce que les analystes ont attribué à une concurrence plus agressive pour récupérer des parts de marché. En avril, l’OPEP+ avait déjà augmenté sa production de 138 000 barils/jour, puis de 411 000 barils/jour en mai, en juin et en juillet. L'OPEP+ devrait annoncer une dernière augmentation de 550 000 barils par jour pour septembre avant de faire une pause. De ce fait, elle aura à noiuveau annulé la quasi-totalité de ses réductions volontaires de production.

- Entre-temps, l'incertitude concernant les droits de douane imposés par les États-Unis et leur impact potentiel sur la croissance économique mondiale pèse sur la demande, et entraîne une baisse du prix du baril de Brent (-0,7 %) à 67,77 dollars. Si cette baisse des prix reste finalement limitée, c’est essentiellement en raison de la hausse de prix pratiquée par l'Arabie saoudite, dont l’« Arab Light crude » destiné à l'Asie atteindra en août son plus haut niveau des quatre derniers mois. En Europe, le prix du gaz continue également d'osciller autour de ses plus bas niveaux des 12 derniers mois (voire davantage) : un contrat de gaz avec livraison en août coûte 33,41 euros par MwH aujourd'hui, contre 58 euros début février 2025.

Wall Street

- Yum Brands {{287628, YUM! BRANDS INC., YUM}} : le groupe américain de restauration rapide, propriétaire de KFC et de Pizza Hut, est en pourparlers pour fusionner ses partenaires franchisés indiens Devyani International et Sapphire Foods. Cette fusion pourrait s’effectuer par échange d'actions, chaque actionnaire de Sapphire recevant une action Devyani pour trois actions Sapphier détenues. Les deux groupes souffrent d’une baisse du chiffre d'affaires dans leurs implantations existantes, le consommateur se montrant de plus en plus réticent : ils évaluent diverses options stratégiques dans le cadre de leur exploitation normale. La capitalisation boursière de Devyani atteint 2,50 milliards de dollars et exploite plus de 2000 implantations, tandis que Sapphire exploite 836 restaurants en Inde et 127 au Sri Lanka.

- Tesla {{37295290, TESLA INC., TSLA}} : au Royaume-Uni, en juin, les ventes de voitures neuves du constructeur automobile progressent de 14 % grâce à l'introduction de la nouvelle version du modèle Y. Le marché global des véhicules électriques a rebondi, avec une hausse de 39 % des ventes de voitures électriques à batterie, soit une nouvelle immatriculation sur quatre. Malgré cette croissance, les ventes de Tesla au Royaume-Uni sont encore en recul de près de 2 % cette année, tandis que des concurrents tels que BYD et Ford progressent fortement. Pour poursuivre sa croissance, le secteur reste dépendant des remises accordées et de l’amélioration des infrastructures de recharge.

- Datadog {{268083250, DATADOG INC., DDOG}} : l’action de ce fournisseur de services de surveillance en nuage a fortement progressé après l’annonce par S&P Global de son inclusion dans l'indice S&P 500 dès l’ouverture du marché le 9 juillet. En raison de cette inclusion, les fonds indiciels passifs sont obligés d’acheter des actions Datadog pour refléter la composition de l'indice de référence sous-jacent.

- Tripadvisor {{9494701, TRIPADVISOR INC., TRIP}} : forte augmentation de l’action de ce groupe spécialisé dans l’évaluation de voyages suite à une information, publiée par le Wall Street Journal, selon laquelle l'investisseur activiste Starboard aurait pris une participation de 9 %.

Asie

- Foxconn : le fabricant taïwanais de produits électroniques annonce pour le deuxième trimestre un chiffre d'affaires record grâce à une forte demande pour les produits d'intelligence artificielle ; en même temps, il lance cependant une mise en garde contre les risques géopolitiques et monétaires. Le chiffre d'affaires du plus important assembleur d'iPhone a augmenté de 15,82 % en glissement annuel, à 61,098 milliards de dollars, dépassant la moyenne des prévisions des analystes (60,646 milliards de dollars). La forte demande pour les solutions d'IA a entraîné une croissance significative du chiffre d'affaires de la division des produits cloud et réseau, tandis que le chiffre d'affaires du secteur de l'électronique grand public (y compris les iPhone) est resté stable en raison de l’évolution des changes. Foxconn s'attend à une nouvelle progression au prochain trimestre, mais émet malgré tout une mise en garde contre les risques potentiels.

- LG Energy Solution : le groupe sud-coréen spécialisé dans la production de batteries automobiles pour General Motors et Tesla annonce pour le deuxième trimestre une prévision de hausse de 152 % de son bénéfice d'exploitation, à 360 millions de dollars, à comparer à 142,99 millions de dollars l'année précédente, et à la moyenne des prévisions des analystes, soit 215,63 millions de dollars. Les analystes mettent l’accent sur un supplément de demande émanant des constructeurs automobiles qui cherchent à se procurer des batteries en prévision des droits de douane aux États-Unis, et d'une reprise de la demande de véhicules électriques. LG Energy Solution prévoit pour le deuxième trimestre un bénéfice d'exploitation de 1,03 million de dollars, hors crédit d'impôt au titre de la loi américaine sur la réduction de l'inflation.

Benelux

- Onward Medical {{355485591, ONWARD MEDICAL B.V., ONWD}} : la société annonce par communiqué de presse que son cofondateur Grégoire Courtine quitte le conseil d'administration. Il restera toutefois actif en tant que conseiller scientifique. Il sera remplacé par Tim Denison, titulaire d'une chaire en technologies émergentes à la Royal Academy of Engeneering.

- DSM-Firmenich {{417780051, DSM-FIRMENICH AG, DSFIR}} est sur le point de se défaire de son pôle d’alimentation animale. Selon le Financieele Dagblad, dimanche, les fonds de capital-investissement CVC, Apollo ainsi que le concurrent néerlandais Nutreco sont censés émettre une offre finale. Les acheteurs potentiels ont jusqu'au 24 juillet pour lancer une offre ferme. DSM-Firmenich aurait l'intention de conclure l'opération encore cet été.

- Ontex {{104687220, ONTEX GROUP NV, ONTEX}} : Brandes Investment Partners, un gestionnaire d'actifs américain, annonce qu'il prend une participation de 6,38 % dans Ontex.

Europe

- Capgemini {{195855, CAPGEMINI SE, CAP}} : le fournisseur français de services informatiques annoncé la conclusion d’un accord d’acquisition du spécialiste des services de transformation d'entreprise WNS pour 3,3 milliards de dollars. Le prix (76,50 dollars par action WNS) représente une prime de 17 % par rapport au cours de clôture du 3 juillet et s’entend hors reprise des dettes financières de WNS, dont le siège est en Inde. Avec cette acquisition, Capgemini s'attend à un impact positif immédiat sur son chiffre d'affaires et sur sa marge d'exploitation.

- Octopus Energy prévoit une scission de sa division technologique Kraken Technologies, dont la valeur est évaluée à 10 milliards de livres sterling. Octopus pourrait céder Jusqu'à 20 % de Kraken à des investisseurs. Octopus distribuerait à ses actionnaires actuels des actions dans la société Kraken après scission.

- Birkenstock {{436225474, BIRKENSTOCK HOLDING PLC, BIRK}} : le fabricant allemand de chaussures mène une bataille juridique en Inde contre la contrefaçon de ses sandales. En mai, un tribunal de Delhi a ordonné l'inspection d'usines suspectes à Agra et à New Delhi, et saisi des produits présumés contrefaits. L'affaire vise des fabricants et des vendeurs locaux qui, selon Birkenstock, fabriquent et exportent des imitations bon marché. La prochaine audience est prévue pour le 6 octobre ; des rapports d'inspection ont été remis au tribunal à titre confidentiel.

- Ferrexpo {{18137406, FERREXPO PLC, FXPO}} : la société minière ukrainienne annonce une baisse de 40 % de sa production de minerai de fer au deuxième trimestre. En effet, la trésorerie de l’entreprise a souffert de la suspension des remboursements de TVA dans le pays, ce qui a contraint la société à réduire ses activités. Elle déclare une production commerciale totale de 1,3 million de tonnes pour les trois mois clos en juin, contre 2,1 millions de tonnes au trimestre précédent.

- Shell {{1943914, SHELL PLC, SHELL}} : dans son rapport trimestriel, la compagnie pétrolière révise à la baisse ses prévisions de production de sa division gazière intégrée, et en particulier de la production de gaz naturel liquéfié, pour le deuxième trimestre. Pour la division gazière intégrée, Shell annonce une prévision de production de 900 000 à 940 000 barils d’équivalent pétrole/jour au lieu de la fourchette de 890 000 à 950 000 mentionnée pour le premier trimestre. La production de GNL devrait atteindre 6,4 à 6,8 millions de tonnes au deuxième trimestre, au lieu du chiffre précédent, de 6,3 à 6,9 millions de tonnes.

- Renold {{9454047, RENOLD PLC, RNO}} : le fabricant britannique de machines et d'équipements industriels annonce, en ce début de son exercice 2026, une baisse de la demande à un niveau inférieur à celui de l'année écoulée. En effet, sur ses principaux marchés, l'incertitude économique incite ses clients à retarder certains achats. La société s'attend à ce que cette tendance à la modération de la demande se poursuive au moins jusqu'à la fin du premier semestre de l'exercice.

- Exor {{390119211, EXOR NV, EXO}} : le véhicule d'investissement de la famille Agnelli étudie la possibilité de vendre GEDI, éditeur de journaux tels que La Repubblica et La Stampa. En 2024, GEDI a réalisé un chiffre d'affaires de 224 millions d'euros, pour une perte de 15 millions d'euros. La participation totale d’Exor est actuellement évaluée à 71,8 millions d'euros. Exor a renforcé la structure financière de GEDI en lui accordant un prêt de 150 millions d'euros, dont 40 millions ont été convertis en capital. La vente éventuelle s'inscrit dans la stratégie d’optimisation de portefeuille de la holding ; KBC Securities maintient son objectif de cours de 120 euros et sa recommandation « Acheter ».

Recommandations

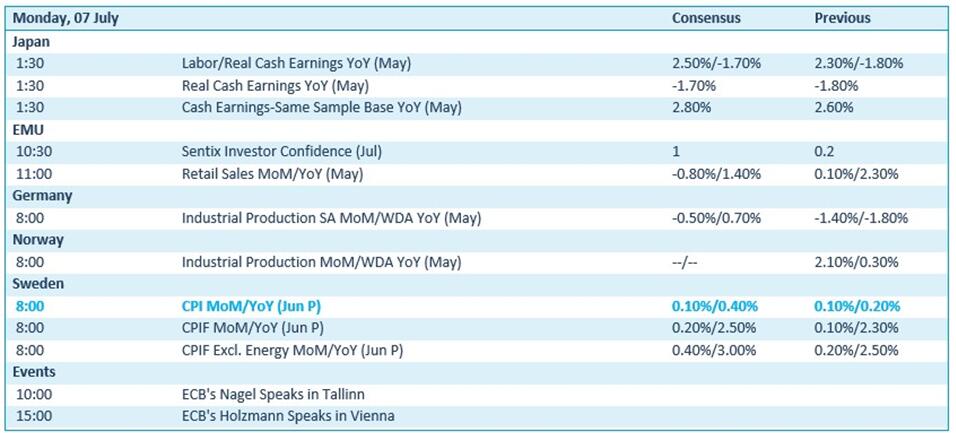

Calendrier macro-économique

- Japon : bénéfices (mai)

- UE : ventes du secteur du commerce de détail (mai), confiance des investisseurs (juillet)

- Allemagne, Norvège : production industrielle (mai)

- Suède : inflation (CPI, juin, prévision : +0,4 % a/a)

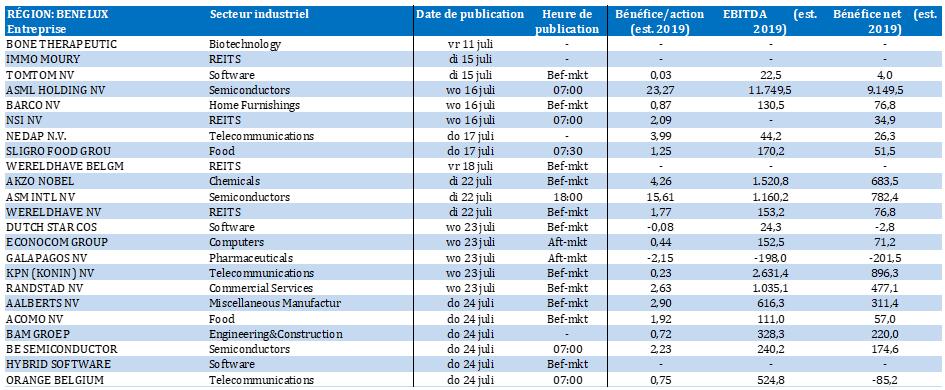

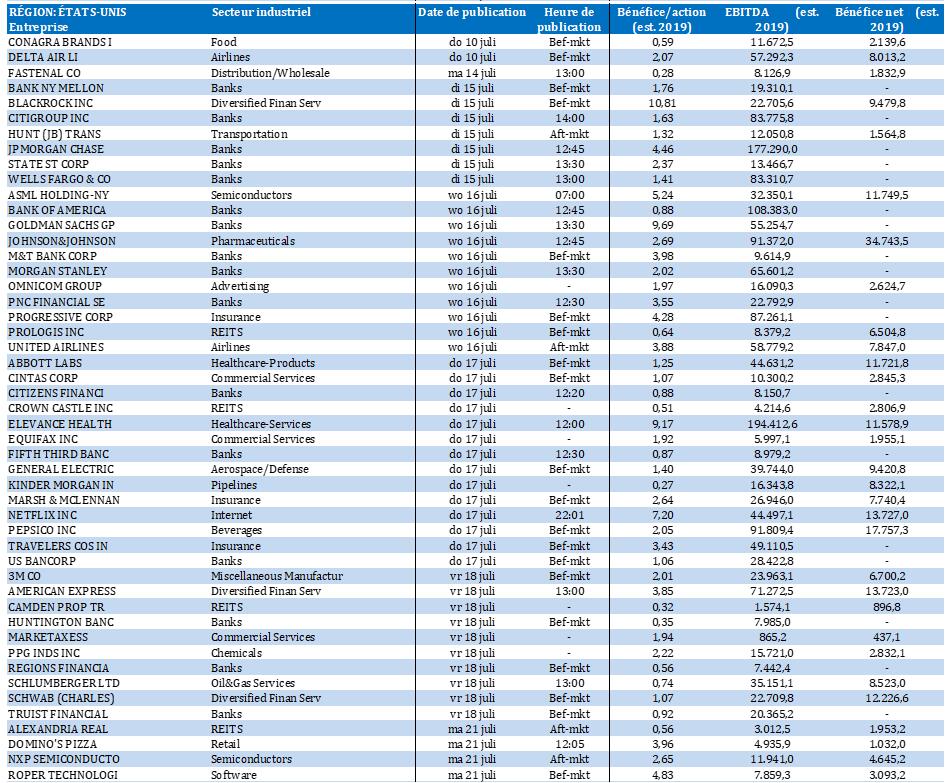

Calendrier des résultats