FORD MOTOR CO.

THE HERSHEY CO.

THE CHEMOURS COMPANY

FAIR ISAAC CORP.

MERIT MEDICAL SYSTEMS INC.

META PLATFORMS INC.

NISSAN MOTOR CO. LTD.

EKOPAK N.V.

AZELIS GROUP

INPOST SA

ENERGYVISION

AIRBUS SE

RENAULT SA

UNICREDIT SPA

JET2 PLC

L'humeur du marché

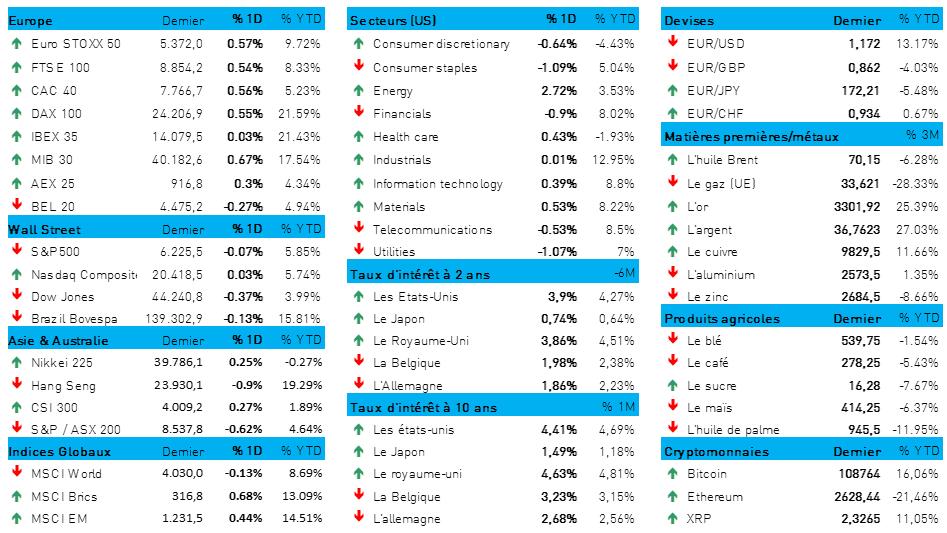

- En dépit de ce que pourrait laisser croire le résultat final, la journée a été assez mouvementée. Un flot de nouvelles a afflué de toutes parts, et ce flux est resté bien équilibré. En Europe (+0,4 %) comme aux États-Unis (+0,1 %), les indices boursiers ont donc terminé la journée autour du niveau zéro ; le dollar US est resté aux abonnés absents (1 € = 1,1735 $) et le cours de l'or a légèrement baissé (-0,2 % à 3 292 dollars l'once).

- Une fois de plus, hier, le secteur des énergies renouvelables s’est trouvé sous pression en raison d'un décret ordonnant aux agences fédérales de durcir l'application de la loi « One Big Beautiful Bill Act ». Cette loi réduit les allègements fiscaux accordés à l'énergie éolienne et solaire, car les énergies renouvelables seraient « peu fiables, coûteuses et dommageables pour l'environnement et pour le réseau électrique ».

- Le Department of the Interior doit maintenant réviser toutes les politiques qui favorisent les énergies renouvelables par rapport aux autres sources d'énergie, ce qui devrait avoir pour effet de progressivement éliminer les avantages fiscaux accordés aux projets éoliens et solaires après 2026. Ce décret a clairement touché les acteurs européens tels que Vestas Wind, Orsted et SMA Solar, tout comme les opérateurs américains tels qu'Enphase Energy et Solaredge technologies.

- Une nouvelle intéressante pour les optimistes : Goldman Sachs prévoit un nouveau gain de 11 % pour le S&P500 au cours des 12 prochains mois, à 6 900 points. Rien que sur les trois prochains mois, la hausse devrait atteindre 3 % à 6 400 points, puis encore 3 % jusqu'à 6 600 points. Cet optimisme repose sur la conviction que les investisseurs sont prêts à ignorer tout accès de faiblesse des bénéfices à court terme.

- Ce qui joue également un rôle sur ce point, ce sont les perspectives de croissance des bénéfices en 2026 (+7 %), la reprise du mouvement de baisse des taux par la Fed et le positionnement neutre des investisseurs. Tout ceci devrait avoir pour effet d'élargir à l'ensemble du marché le rallye actuel, qui est limité. La valorisation du S&P500 pourrait ainsi passer de 20,4 à 22 fois les bénéfices.

- Bonne nouvelle : en Chine, en juin, l’indice des prix à la consommation a augmenté de 0,1 % en glissement annuel. Cela signifie notamment que la baisse de 0,1 % enregistrée au trimestre précédent a été inversée : il s’agit de la première hausse en glissement annuel depuis janvier. Le prix des produits non alimentaires a augmenté de 0,1 %, et les prix des produits alimentaires ont baissé, mais à un rythme ralenti (-0,3 % contre -0,4 %). Il s'agit néanmoins de la cinquième baisse consécutive. Quant au taux d'inflation de base, il a augmenté de manière plus marquée, atteignant 0,7 % en glissement annuel, soit son niveau le plus élevé des 14 derniers mois. C’est une bonne nouvelle, même si l'on constate immédiatement la nouvelle baisse de l’indice chinois des prix à la production en juin. Une alternance chaud-froid qui peut s’interpréter comme suit : « Le gouvernement a encore des tonnes de pain sur la planche pour relancer le moteur économique ».

- Hier soir, The Donald a une fois de plus élargi sa guerre commerciale en imposant une nouvelle série de droits de douane. Après les droits de douane imposés sur l'acier (50 %) et sur l'aluminium (50 %) importés, c’est maintenant le tour du bois de charpente. Les véhicules automobiles ont également été passés à la loupe, et à cela s’ajoutent maintenant et des droits de douane de 50 % sur le cuivre importé. Tout cela est bien entendu censé stimuler l'industrie manufacturière américaine, en garantissant l'approvisionnement d'un métal essentiel pour les véhicules électriques, le matériel militaire, le réseau électrique et bien d'autres choses encore. Bientôt suivront des « prélèvements importants » sur les microprocesseurs (jusqu'à 200 %).

- Les marchés boursiers américains ont toutefois réagi avec calme à la nouvelle, l'indice S&P clôturant presque inchangé mardi. Certains analystes attribuent cette réaction à ce qu’on appelle le « TACO trade », abréviation de « Trump Always Chickens Out ». Dans un sens, c'est logique et prévisible : il faut élargir l’application de droits de douane, car les menaces de droits de douane élevés ne donnent pas lieu jusqu’ici aux accords rapides espérés. À très court terme, les marchés attendent la fameuse « lettre à l'UE », qui sera probablement expédiée d'ici la fin de la semaine. Quant à la Chine, Donald Trump a laissé entendre qu'il « s'entendait bien avec Pékin » et que le gouvernement chinois avait été « très correct dans les négociations commerciales ».

Wall Street

- Ford {{264959, FORD MOTOR CO., F}} : le constructeur automobile américain fait savoir que la construction de son usine de batteries pour voitures électriques dans le Michigan se déroule comme prévu. Pour le groupe Ford, cette usine est un élément clé de sa stratégie d’accroissement de la capacité de production de véhicules électriques. L'entreprise confirme qu'il n'y a pas de retard dans le processus de construction. Aucun détail supplémentaire sur l'investissement ou sur les volumes de production prévus n'a été divulgué pour l'instant.

- Hershey {{267874, THE HERSHEY CO., HSY}} : le cours de ce confiseur a chuté après l’annonce de l’arrivée à sa tête de Kirk Tanner, actuel CEO de Wendy's, à partir du 18 août., en remplacement de Michele Buck, qui a travaillé 20 ans pour la société et en a assumé les fonctions de CEO pendant huit ans.

- Chemours {{136314937, THE CHEMOURS COMPANY, CC}} : l’action a bondi de plus de 9 %, après la nette progression du mois dernier, après le retrait par l'Agence américaine de protection de l'environnement (EPA) de certaines règles récemment instaurées sur l'utilisation de certains produits chimiques. L’action Huntsman a également augmenté de 5,7 %.

- Fair Isaac Corp {{30442835, FAIR ISAAC CORP., FICO}} : forte chute du titre après la déclaration sur X (anciennement Twitter) de Bill Pulte, directeur de l'Agence fédérale de financement du logement, que les institutions de crédit Fannie Mae et Freddie Mac autoriseront désormais les prêteurs à baser l’évaluation du le risque de crédit sur les scores Vantage 4.0. Vantage est un concurrent des scores FICO, qui constituent jusqu'à présent la norme dans le secteur.

- Merit Medical Systems {{273390, MERIT MEDICAL SYSTEMS INC., MMSI}} : l’augmentation du cours de ce fabricant d’équipements médicaux fait suite à la nomination de Martha Aronson au poste de CEO à partir du 3 octobre. Pour le deuxième trimestre, la société prévoit un chiffre d'affaires de 380 à 384 millions de dollars, soit une hausse de 11 à 13 % par rapport à la même période de l'année précédente (à changes constants).

- Meta Platforms {{63750376, META PLATFORMS INC., META}} : la big Tech américaine vient d’acquérir une participation de près de 3 % dans le fabricant français de lunettes EssilorLuxottica, dans le cadre de sa stratégie d'expansion des technologies portables basées sur l'IA. Selon Bloomberg, cette participation vaut environ 3 milliards d'euros, et Meta prévoit de la porter à environ 5 % au fil du temps. Meta a récemment lancé « Oakley Meta HSTN », des lunettes intelligentes chargées à l’IA, en collaboration avec Oakley, après le succès des lunettes Meta de Ray-Ban. EssilorLuxottica prévoit d'augmenter sa capacité de production de lunettes intelligentes et d'étendre sa collaboration avec Meta à d'autres marques.

Asie

- Nissan {{80466, NISSAN MOTOR CO. LTD., NSANY}} : le constructeur automobile japonais suspend la production de trois de ses modèles construits dans ses usines du Tennessee et du Mississippi et destinés au marché canadien, en raison de la mise en place de droits de douane « réciproques » à l'importation entre les États-Unis et le Canada. Depuis mai, les chaînes de montage des SUV Pathfinder et Murano et du pick-up Frontier sont à l'arrêt. Cette mesure s’explique par les prélèvements de 25 % imposés par les États-Unis sur les importations de voitures, auxquels le Canada a répondu par des contre-mesures. Le concurrent Mazda a pratiqué de même, en suspendant sa production destinée au Canada pour se concentrer sur le marché américain.

Benelux

- Ekopak {{328956053, EKOPAK N.V., EKOP}} : le spécialiste belge des solutions circulaires pour l'eau a nommé Jean-Baptiste De Cuyper au poste de directeur général, conformément à l'intention précédemment annoncée d'attirer des dirigeants externes. Jean-Baptiste De Cuyper a acquis plus de 20 ans d'expérience internationale dans les domaines de l'eau, de l'énergie et de l'infrastructure, notamment chez DEME, pendant 15 ans, où il a dirigé entre autres le développement de projets d'hydrogène vert. Avec une formation en génie civil et une formation complémentaire en finance d'entreprise, il allie l'expertise technique à une forte orientation vers l'innovation et la durabilité. Sa nomination s'inscrit dans le cadre de la stratégie plus large d'Ekopak visant à renforcer sa gouvernance et sa structure de gestion en prévision de sa prochaine phase de croissance. Aucun impact sur la recommandation « Conserver » ni sur l'objectif de cours de 5,5 euros.

- Azelis {{351589652, AZELIS GROUP, AZE}} : le distributeur belge de produits chimiques de spécialité et d'ingrédients a acquis 100 % de l'Italien ACEF, une entreprise spécialisée dans la distribution de matières premières et d’ingrédients destinés aux secteurs cosmétique, nutraceutique, galénique et pharmaceutique. Avec cette acquisition, Azelis renforce son portefeuille de produits et son expertise technique en Italie. Les détails financiers de la transaction n'ont pas été divulgués, mais compte tenu de l’effectif de 70 salariés à temps plein d'ACEF, la contribution au chiffre d'affaires est estimée à environ 50 millions d'euros. Azelis s’est fixé une stratégie d'acquisitions ciblées. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 24 euros.

- InPost {{321511881, INPOST SA, INPST}} : la société néerlandaise spécialisée dans la livraison de colis a acquis son homologue espagnol Sending pour renforcer sa position dans la péninsule ibérique. InPost intègre désormais à son offre le service de livraison porte-à-porte en 24 heures de Sending. InPost a pour stratégie d’étendre son réseau logistique et ses services dans le sud de l'Europe. On ne dispose pas pour l’instant de détails supplémentaires sur cette acquisition.

- EnergyVision {{514527726, ENERGYVISION, ENRGY}} : c’est aujourd’hui que commence la cotation du fournisseur d'énergie sur Euronext. L’introduction en bourse s’opère au bas de la fourchette de prix, soit 9,50 euros par action. La société a modifié à la dernière minute le nombre d'actions vendues, de 4,75 millions à 4,45 millions. Le flottant n'est que de 5,4 %.

Europe

- Southern Water : le groupe britannique de services aux collectivités a accepté d'augmenter son endettement de 675 millions de livres sterling, somme qui s’ajoute aux récentes offres totalisant environ 2 milliards de livres sterling en actions et en obligations nouvelles. La société, forte de 2,6 millions de clients, est confrontée à une crise de son endettement due au durcissement des mesures de contrôles de la pollution de l'eau et à une longue période de sous-investissement. En avril, Southern Water a reçu des engagements portant sur des émissions obligataires à hauteur de 800 millions de livres sterling et d’émission d’actions à hauteur de 1,2 milliard de livres sterling, de la part de la société australienne Macquarie Asset Management. Avec l’accord de plus de 72 % des créanciers et de l'actionnaire de contrôle, l’entreprise bénéficiera d’une injection de capitaux de 655 millions de livres en novembre.

- Airbus {{1549220, AIRBUS SE, AIR}} : l'avionneur français a livré 306 appareils au premier semestre 2025, soit 5,56 % de moins qu’en 2024 sur la même période. En juin, le groupe a livré 63 avions. Au premier semestre Airbus a enregistré 494 nouvelles commandes, soit un chiffre net de 402 commandes après annulations. Le groupe n’a pas communiqué le montant du bénéfice par action ni celui de la moyenne des prévisions des analystes.

- Monzo : le régulateur financier FCA a infligé à cette banque numérique britannique une amende de 21 millions de livres pour défaut de protection contre la criminalité financière. Entre octobre 2018 et août 2020, Monzo est entrée en relation avec des clients aux adresses aussi improbables que « Buckingham Palace ». Elle a également violé à plusieurs reprises les restrictions imposées en enregistrant plus de 34 000 clients à haut risque. La FCA souligne que les contrôles de Monzo restent inadéquats malgré des avertissements antérieurs. Monzo a réalisé pour l'exercice clos le 31 mars 2025 un bénéfice avant impôt de 60,5 millions de livres, contre 13,9 millions de livres l'année précédente.

- Renault {{1544927, RENAULT SA, RNO}} : le constructeur automobile français va nommer dès la semaine prochaine un CEO f.f. en remplacement de Luca de Meo. Parmi les candidats à la succession figurent les candidats internes Denis Le Vot et François Provost, ainsi que l'ancien directeur général de Stellantis, Maxime Picat. Denis Le Vot dirige actuellement la marque « low cost » Dacia ; François Provost est responsable des achats, des partenariats et des affaires publiques. Renault doit nommer un directeur général permanent avant le 15 juillet, date de prise d’effet du départ de Luca De Meo.

- UniCredit {{207469, UNICREDIT SPA, UCG}} : l’institution de crédit italienne augmente sa participation dans la banque allemande Commerzbank à 20 %, par la conversion en actions de produits dérivés représentant environ 10 %. UniCredit renforce ainsi sa position de premier investisseur dans la Commerzbank, malgré l'opposition de l'Allemagne à une éventuelle prise de contrôle. UniCredit détient encore 9 % supplémentaires sous forme de produits dérivés et envisage de les convertir également, de manière à porter sa participation totale à environ 29 %. Le président du conseil d'administration, Andrea Orcel, préconise une fusion avec la division allemande d'UniCredit, HVB, mais souligne qu'il pourrait également conserver ou vendre sa participation en tant qu'investissement financier.

- Jet2 {{9452845, JET2 PLC, JET2}} : la croissance de ce groupe britannique, à la fois compagnie aérienne et voyagiste, se poursuit : le nombre de passagers transportés a augmenté à 19,77 millions (+12 %). Le bénéfice avant effets de change et impôts progresse à 577,7 millions de livres sterling (+11 %), et le bénéfice de base par action augmente de 15 % à 213,1 pence, à comparer à un bénéfice dilué par action de 207,2 pence (+22 %).

Recommandations

Calendrier macro-économique

- États-Unis : compte-rendu de la réunion de la Fed

- Japon : masse monétaire M3 (juin)

- Chine : inflation (IPC, IPP, juin)

- Nouvelle-Zélande : décision sur les taux d'intérêt (prévision : -0 pb)

- Date limite officielle pour les droits de douane (même si elle s’est quelque peu « diluée »)

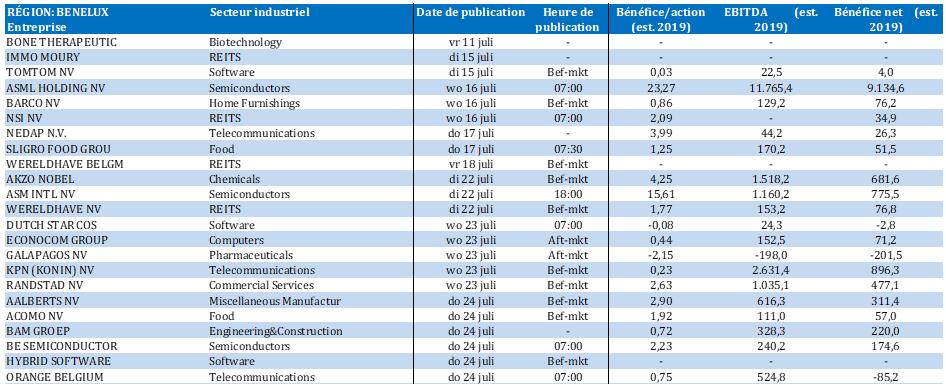

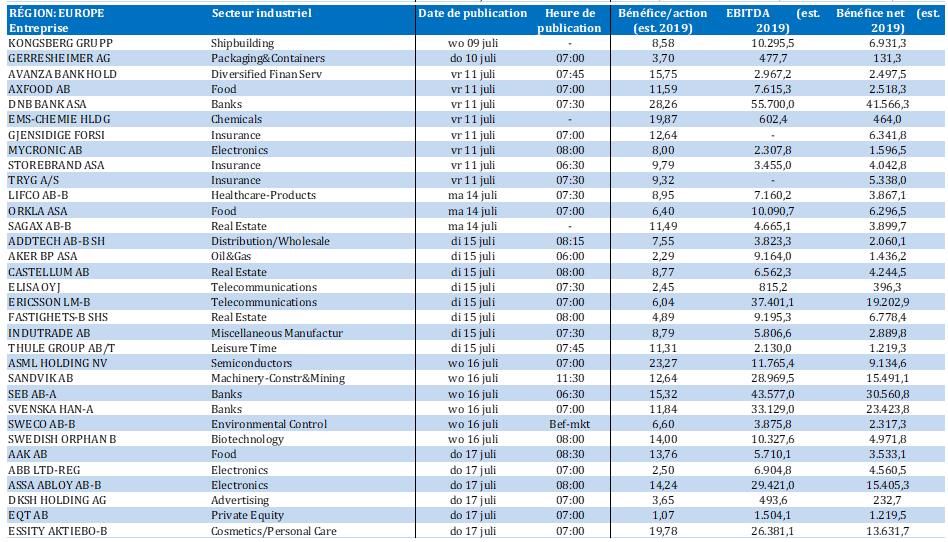

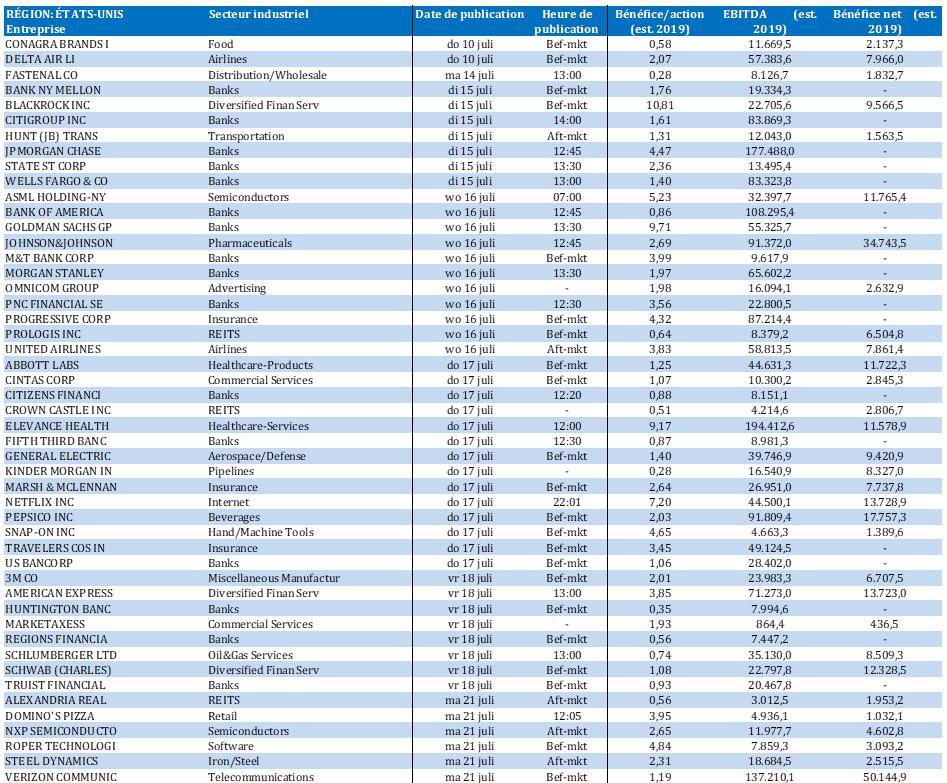

Calendrier des résultats