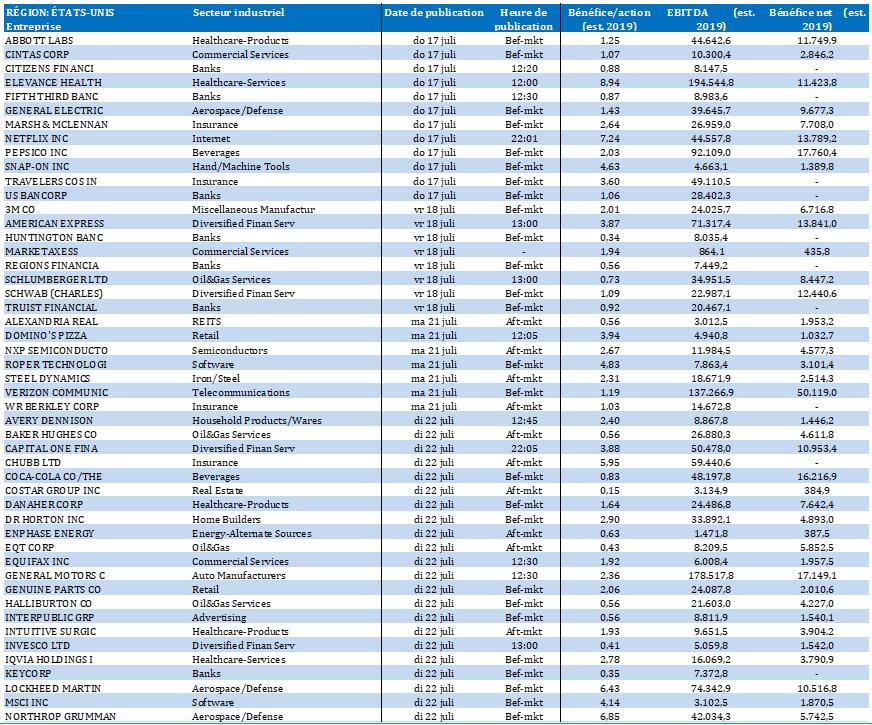

BANK OF AMERICA CORP

JOHNSON & JOHNSON

GOLDMAN SACHS GROUP INC.

MORGAN STANLEY

FORD MOTOR CO.

TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD.

MONTEA NV

HYLORIS PHARMACEUTICALS SA

ACKERMANS & VAN HAAREN NV

ROULARTA MEDIA GROUP NV

SHURGARD SELF STORAGE LTD.

THE SWATCH GROUP AG

NOVARTIS AG

VOLVO AB

EXOR NV

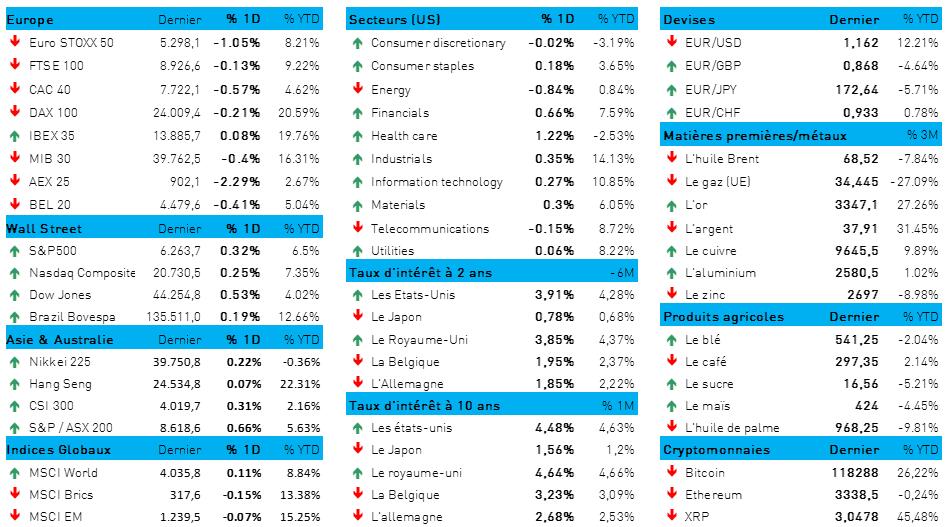

L'humeur du marché

- À l’ouverture, ce matin, les marchés boursiers européens étaient dans le rouge après la nouvelle salve de droits de douane édictée par le président Trump contre les produits pharmaceutiques et les semi-conducteurs. Ils se sont ensuite redressés progressivement. La baisse de 0,6 % de l'Euro Stoxx s'explique en grande partie par la claque brutale qu’a encaissée l'entreprise technologique ASML (-11 %), laissant l'AEX (-2,3 %) à la traîne du peloton pour la journée.

- À Wall Street, le sentiment positif a été soutenu par des chiffres trimestriels supérieurs aux prévisions chez certains grands groupes financiers américains. Dès lors, les principaux indices ont tous enregistré des gains : 0,3 % pour le S&P500 et 0,2 % pour le Nasdaq. La série de records se poursuit donc sans relâche.

- En Asie, la glissade d'ASML a exercé une certaine pression sur les « chippers » ou fabricants de microprocesseurs (comme Tokyo Electron et Advantest). En revanche, le Japon (+0,5 %) et le reste de l'Asie (Chine +0,3 %, Taiwan 0,1 %, Hong Kong +0,1 %) sont restés dans le vert. Nous attendons avec intérêt la publication des résultats trimestriels, en particulier ceux du secteur technologique…

- Au niveau sectoriel, en Europe, les technologiques se retrouvent naturellement au bas de l'échelle (-4,3 %). Les valeurs cycliques sont également à la peine : les matières premières (-0,75 %) et les valeurs industrielles (-0,7 %) complètent le « top 3 des secteurs perdants ». Cela englobe les valeurs automobiles (-1,3 %), où Renault (-16 %), en particulier a réduit ses prévisions de marge opérationnelle pour 2025 alors que Stellantis a surpris les marchés en interrompant son programme de recherches sur la technologie de pile à hydrogène.

- Wall Street n'a pas souffert de l’accès de faiblesse ressenti par le secteur technologique (+0,3 %) ; cela n’a pas davantage touché les valeurs financières (+0,7 %) ou pharmaceutiques (+1,2 %). On a surtout pu prendre connaissance des résultats trimestriels de plusieurs banques d'investissement, mais attention : on attend encore de nombreux autres résultats trimestriels au cours des jours et des semaines à venir, soyez donc préparés à voir une certaine volatilité.

- L'inflation américaine (IPP), c'est-à-dire l'évolution de l’indice des prix à la production, était à l'ordre du jour aujourd'hui. Le mois dernier, chacun des trois indicateurs avaient stagné, manquant de 0,2 % l'augmentation attendue, ce qui avait entraîné une hausse de 2,3% de l'inflation en glissement annuel. Si l'on exclut les denrées alimentaires et l'énergie, l'inflation a atteint 2,6 % – autant dire que la pression reste forte. C'est également ce que nous avons constaté dans les chiffres de mai, avec une révision à la hausse de l'inflation, de 0,1 % à 0,4 %.

- En effet, la réticence du patron de la Fed à réduire (déjà) le taux directeur est loin d’être idiot. Dans un premier temps, les marchés obligataires américains ont réagi de manière plutôt résignée aux données d'inflation, mais c'était avant que circule la rumeur indiquant que Donald Trump, tout compte fait, se préparait à renvoyer Jerome « Knuckelhead » Powell. Tout d'abord, le dollar a chuté à 1,172 pour un euro, tandis que les taux grimpaient vivement. Mais cela ne dura qu'un instant, car, depuis son bunker ovale, l'Eloquent Guerrier Douanier est déjà revenu sur ces déclarations : il n’est probablement possible de limoger Jerome Powell que pour des accusations de fraude.

- Le dollar s'est vivement redressé face à l'euro (1 € = 1,1581 $). Le taux US à 2 ans est désormais en légère hausse à 3,91 %, contre 4,49 % à 10 ans. En Allemagne, les transactions ont été beaucoup moins animées, avec un taux à 2 ans à 1,84 % et un taux à 10 ans à 2,70 %.

- Sur le front de la guerre commerciale, les États-Unis vont imposer des droits de douane de 19 % sur les produits provenant d'Indonésie. Voilà donc un nouveau « deal » à ajouter à la liste, après quoi on en a appris davantage sur les prélèvements prévus sur les produits pharmaceutiques. Mais ce que l’on continue d'attendre, surtout, ce sont des éclaircissements sur les négociations entre les États-Unis et l'Union européenne. Bloomberg, en particulier, croit savoir que la France, suivie par un nombre croissant d'États membres de l'UE, entend persuader l'UE d'utiliser son outil anti-coercitif contre les États-Unis s’il s’avère impossible de conclure un accord avant l’entrée en vigueur des droits de douane de 30 % le 1er août. Cette initiative, voire la simple rumeur de cette initiative, pourrait attiser davantage encore les braises du conflit commercial.

Wall Street

- Bank of America {{72958947, BANK OF AMERICA CORP, BML.PRJ}} : au deuxième trimestre, le bénéfice de la banque américaine a augmenté à 7,1 milliards de dollars, soit 0,89 dollar par action, ce qui est supérieur à la moyenne des prévisions des analystes (0,86 dollar). Le produit des opérations de trading a augmenté de 15 % à 5,4 milliards de dollars, un record, grâce aux turbulences survenues sur les marchés et aux tensions géopolitiques qui ont alimenté l'activité des clients. Le produit net d'intérêts a également atteint le chiffre record de 14,7 milliards de dollars, grâce à la réévaluation des actifs et à la croissance des prêts et des dépôts. Malgré les bonnes performances réalisées dans le domaine du trading le bon niveau du produit net d'intérêts, le produit net bancaire de la banque d'investissement s’avère inférieur de 1,4 milliard de dollars à celui de ses pairs.

- Johnson & Johnson {{270227, JOHNSON & JOHNSON, JNJ}} : le fabricant américain de médicaments et de dispositifs médicaux relève ses prévisions de chiffre d'affaires et de bénéfice pour 2024, grâce à la bonne performance de Darzalex (cancérologie) et des dispositifs relevant du domaine cardiovasculaire. Le bénéfice ajusté par action s'élève à 2,77 dollars, et dépasse ainsi la moyenne des prévisions des analystes (2,68 dollars). Quant au chiffre d'affaires trimestriel, il atteint 23,74 milliards de dollars, bien au-delà des 22,84 milliards de dollars attendus. La prévision de coût liée aux droits de douane à l'importation en 2024 a été réduite de moitié, à environ 200 millions de dollars, libérant de la marge de manœuvre pour réinvestir dans le pipeline de produits. Le chiffre d'affaires de la division medtech progresse de 6,1% à 8,54 milliards de dollars, avec de fortes contributions des nouveaux cathéters d'ablation et des pompes cardiaques Impella.

- Goldman Sachs {{11672499, GOLDMAN SACHS GROUP INC., GS.PRA}} : la banque d'investissement américaine annonce pour le 2e trimestre un bénéfice de 3,7 milliards de dollars, soit 10,91 dollars par action, ce qui dépasse nettement la moyenne des prévisions des analystes (9,53 dollars). Le chiffre d’affaires du trading en actions progresse de 36% à 4,3 milliards de dollars, et celui de la banque d'investissement, de 26% à 2,19 milliards de dollars, grâce à un rebond de l’activité de fusions et acquisitions. Malgré une légère baisse du chiffre d'affaires réalisé en gestion d’actifs et une augmentation des provisions pour débiteurs douteux, la banque rese le principal opérateur mondial dans le domaine du conseil et d’accompagnement de transactions à l'échelle mondiale. Le carnet de commandes bien rempli de la banque d'investissement laisse augurer d’un climat de transactions actif au cours des prochains trimestres.

- Morgan Stanley {{274646, MORGAN STANLEY, MS}} : la banque d'investissement américaine a réalisé au deuxième trimestre un bénéfice net de 3,5 milliards de dollars, soit 2,13 dollars par action, dépassant la moyenne des prévisions des analystes (1,96 dollar). Le chiffre d'affaires progresse à 16,8 milliards de dollars, traduisant une forte croissance de l’activité de négoce d'actions (+23%) et de titres à revenu fixe (+9%). Par ailleurs, le chiffre d'affaires du pôle banque d'investissement baisse de 5% en raison du report de certaines transactions. Celui du pôle gestion d'actifs progresse à 7,8 milliards de dollars, porté par une collecte nette de 59 milliards de dollars et par un portefeuille d’actifs sous gestion de 8 200 milliards de dollars. Malgré les incertitudes géopolitiques, la banque reste optimiste pour son activité de négoce au second semestre, grâce au succès des introductions en bourse et aux mandats de conseil stratégique qui lui ont été confiés.

- Ford {{264959, FORD MOTOR CO., F}} : l’action a dû céder du terrain après l’annonce, par l'agence américaine de sécurité routière (NHTSA), du rappel par le constructeur de près de 700 000 SUV, en raison de la possibilité de fuites de carburant susceptibles, selon la NHTSA, d’accroître le risque d'incendie.

Asie

- TSMC {{286266, TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD., TSM}} : le fabricant taïwanais de microprocesseur a vu son bénéfice trimestriel augmenter de 60 % à 13,53 milliards de dollars, ce qui est nettement supérieur à la moyenne des prévisions des analystes (12,82 milliards de dollars). Cette croissance s’explique par une forte demande de puces destinées à l'intelligence artificielle. Dans le même temps, les droits de douane imposés par les États-Unis sur les importations et l’appréciation de la devise créent de l'incertitude. TSMC va investir 100 milliards de dollars supplémentaires aux États-Unis, s’ajoutant à ses projets précédents relatifs à trois usines en Arizona.

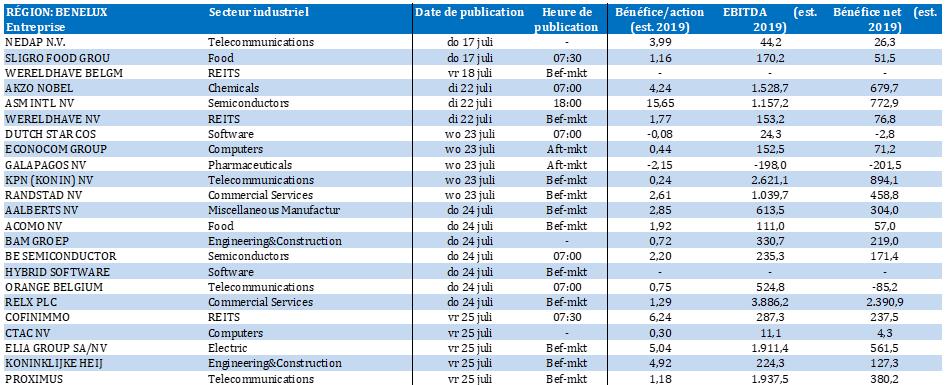

Benelux

- Montea {{15892601, MONTEA NV, MONT}} : l'opérateur belge spécialisé dans l'immobilier logistique a acquis un site partiellement aménagé de 115 000 m² à Zaltbommel, un pôle logistique stratégique aux Pays-Bas. L'investissement, qui s'élève à environ 24 millions d'euros, doit dégager un rendement initial net de 6,4 % par le biais d'une structure d’emphytéose portant sur l'usine existante. Cette acquisition s'inscrit dans la stratégie de Montea d'élargir son portefeuille d’emplacements de premier ordre. Le site offre un potentiel de développement et de création de valeur.

- Hyloris {{299175555, HYLORIS PHARMACEUTICALS SA, HYL}} : la société biopharmaceutique belge annonce les résultats positifs d'un essai clinique portant sur sa formulation buvable brevetée d'atomoxétine, destinée à remplacer les gélules Strattera® pour le traitement du TDAH. L'étude montre que la solution orale présente une biodisponibilité relative similaire à jeun et que la prise d'aliments n'affecte pas l'absorption. Ces résultats soutiennent la préparation d'une demande d’approbation sous le statu de nouveau médicament (NDA) auprès de la FDA aux États-Unis. La formulation a été développée spécifiquement pour les patients qui éprouvent des difficultés à avaler la formulation solide ou qui ont besoin d'un dosage précis. Pas d'impact sur la recommandation « Conserver » ni sur l'objectif de cours de 6 euros.

- Ackermans & Van Haren {{29354, ACKERMANS & VAN HAAREN NV, ACKB}} : la société britannique de production et de médias Gravity Media a achevé l'intégration d'EMG ; l’ensemble agit désormais à l'échelle mondiale sous une seule et même marque : Gravity Media. Par ce changement de marque, l'entreprise veut renforcer ses activités de services créatifs et technologiques, étendre sa présence mondiale et accroître encore la valeur ajoutée offerte à ses clients. Gravity Media reste active dans 11 pays avec 37 sites, plus de 2000 salariés et un portefeuille de clients et d'événements de premier plan, parmi lesquels l'UEFA EURO, le Tour de France et l'ATP Grand Slams. Les sous-marques telles que Boost Graphics, EMG et Origins Digital continueront d'exister sous la structure du groupe Gravity Media.

- Roularta {{29336, ROULARTA MEDIA GROUP NV, ROU}} : la société d'investissement belge Koinon NV a porté à 93,13 % des actions, soit 12 975 316 actions, sa participation dans Roularta Media Group à la suite de la réouverture obligatoire de son offre publique d'achat volontaire. Cette réouverture de l’offre a abouti à la présentation de 279 289 actions à l’offre, soit 58,74 % des actions visées. Les actionnaires auront une nouvelle chance de participer à l’opération lors d'une réouverture volontaire du 18 au 29 juillet 2025, à un prix d'offre de 15,50 euros par action, dividende compris. Le 29 juillet, une assemblée générale extraordinaire décidera d'un dividende intermédiaire extraordinaire de 3,00 euros bruts par action (2,10 euros nets), avec date de détachement du dividende le 6 août et paiement le 8 août. Dans le cas d’une offre de rachat ultérieure, le prix de l'offre sera ajusté à 12,50 euros par action, donc du montant brut du dividende.

- Shurgard {{232145811, SHURGARD SELF STORAGE LTD., SHUR}} : le plus important concepteur, propriétaire et exploitant de centres de gardiennage en self-service en Europe a ouvert un nouveau centre à La Haye (Kerketuinen), le long de la voie d’accès au parc d'affaires du même nom. Le site offre une surface locative d'environ 4 400 m² divisée en 620 unités individuelles ; il est géré à distance depuis la succursale de La Haye Lozerlaan, qui connaît un grand succès. Le coût direct du projet s'élève à 11,1 millions d'euros et le rendement attendu à pleine occupation est d'environ 8 %. Shurgard compte désormais 70 sites aux Pays-Bas, dont neuf dans la région de La Haye, et projette cinq autres implantations qui offriront ensemble plus de 26 000 m² d'espace de stockage supplémentaire.

Europe

- EDF : le groupe français de services aux collectivités étudie diverses possibilités relatives à sa participation actives dans le domaine des énergies renouvelables en Amérique du Nord et au Brésil, y compris la possibilité de vendre jusqu'à 50 % de ses participations. Une vente de sa participation en Amérique du Nord pourrait lui rapporter jusqu'à 2 milliards d'euros, à un moment où EDF a dû enregistrer une réduction de valeur de 900 millions d'euros sur son projet éolien offshore avec Shell à la suite du moratoire décrété par le président Trump. Le nouveau CEO Bernard Fontana souhaite libérer des fonds pour construire six nouveaux réacteurs nucléaires ; il donne la priorité aux projets nucléaires domestiques. EDF recherche en outre des financements externes pour deux projets de réacteurs nucléaires au Royaume-Uni, dans un contexte où les États-Unis ont supprimé les allègements fiscaux américains précédemment accordés aux projets solaires et éoliens.

- Swatch {{99899, THE SWATCH GROUP AG, UHR}} : au premier semestre, le chiffre d'affaires du groupe horloger suisse a chuté de 7,1 %, à 3,06 milliards de francs suisses, soit un résultat inférieur à la moyenne des prévisions des analystes : ceux-ci tablaient sur 3,2 milliards de francs. Cette baisse est attribuée à la faiblesse persistante du marché chinois, alors que dans d'autres régions, comme l'Amérique du Nord, le groupe a enregistré des ventes record. Le bénéfice semestriel chute de 67% à 68 millions de francs, notamment en raison des droits de douane récemment imposés par les États-Unis. La Chine, Hong Kong et Macao représentent ensemble 27% des ventes de Swatch.

- Novartis {{101502, NOVARTIS AG, NOVN}} : le groupe pharmaceutique suisse relève sa prévision de bénéfice pour l'exercice, grâce notamment à la forte croissance des ventes de son médicament destiné au traitement du cancer du sein, Kisqali. Ses ventes trimestrielles ont en effet augmenté de 64% à 1,2 milliard de dollars. Au deuxième trimestre, le bénéfice d'exploitation augmente de 20 % à 5,9 milliards de dollars, soit un résultat légèrement supérieur à la moyenne des prévisions des analystes. D’autres médicaments, comme Kesimpta, contre la sclérose en plaques (+35%) et Entresto, en cardiologie, (+24%) ont également contribué à la croissance. Novartis s'attend cependant à l’arrivée sur le marché d’une version générique d'Entresto à la mi-2025. La société annonce également un programme de rachat d'actions pouvant atteindre 10 milliards de dollars, ainsi que la possibilité que le CFO Harry Kirsch prenne sa retraite en mars 2026.

- Volvo Group {{248007, VOLVO AB, VOLV B}} : le constructeur suédois de camions a réalisé au deuxième trimestre un bénéfice d'exploitation de 13,5 milliards de couronnes suédoises, légèrement supérieur à la moyenne des prévisions des analystes (13,3 milliards de couronnes suédoises). Le bénéfice reste toutefois inférieur au chiffre de l'année précédente (20,3 milliards), en raison de la baisse des ventes de camions et des incertitudes relatives à l’Amérique du Nord. Les revenus des services ont partiellement compensé ce déclin, et le marché européen s'est stabilisé. Volvo semble mieux placé que ses concurrents pour résister à la menace des droits d'importation aux États-Unis, grâce à une production locale plus importante.

- Exor {{390119211, EXOR NV, EXO}} : le groupe américain spécialisé dans les technologies de transport Via Transportation a déposé une demande d'introduction en bourse aux États-Unis, reprenant ainsi ses projets mis en suspens en 2021 en raison des incertitudes macroéconomiques de l’époque. Exor NV, qui a investi 200 millions de dollars dans l’entreprise, en 2020, sur la base d’une valorisation de 2,2 milliards de dollars, détient 16,2 % des droits économiques et 19,0 % des droits de vote, et valorise désormais sa participation à 3,7 milliards de dollars. Via fournit des logiciels destinés à la gestion de systèmes de transport en commun à la demande à plus de 650 villes dans 30 pays et voit des opportunités que le Boston Consulting Group estime capable de progresser jusqu’à 750 milliards de dollars d'ici 2030.

Recommandations

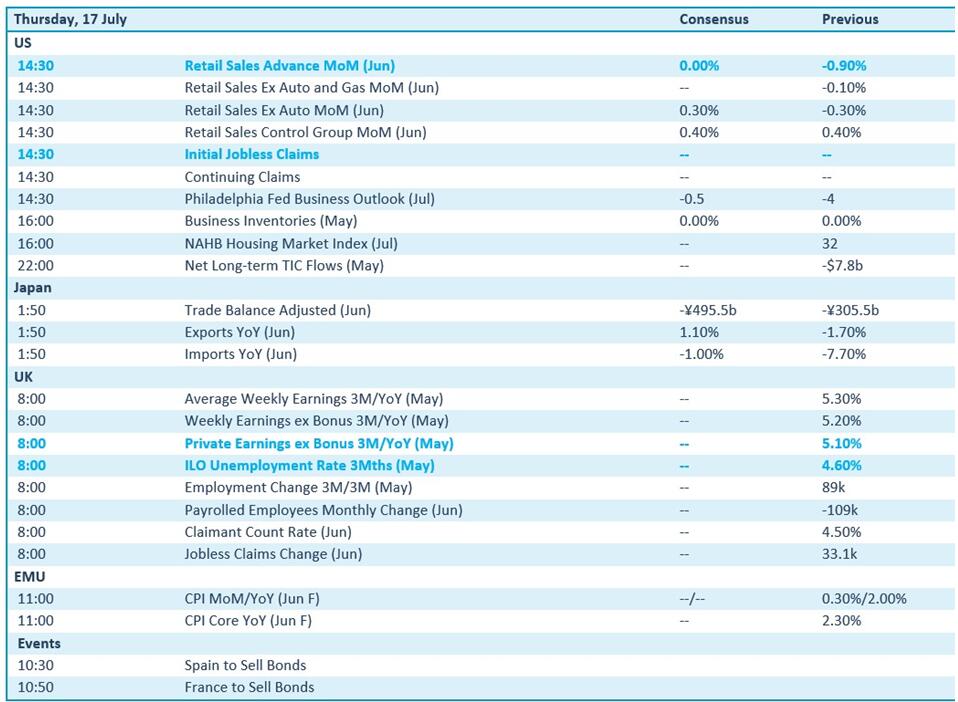

Calendrier macro-économique

- États-Unis : ventes du secteur du commerce de détail (juin), nouvelles demandes d'allocations de chômage, indice Philly Fed (juillet)

- Japon : importations, exportations et balance commerciale (juin)

- Royaume-Uni : rapports sur les salaires (mai)

- UE : inflation (IPC, juin, données définitives)

Calendrier des résultats