LUCID GROUP INC.

ABBOTT LABORATORIES

PEPSICO INC.

ELEVANCE HEALTH INC.

MONARCH CASINO & RESORT INC.

UNITED AIRLINES HOLDINGS INC.

SAREPTA THERAPEUTICS INC.

BHP GROUP LTD.

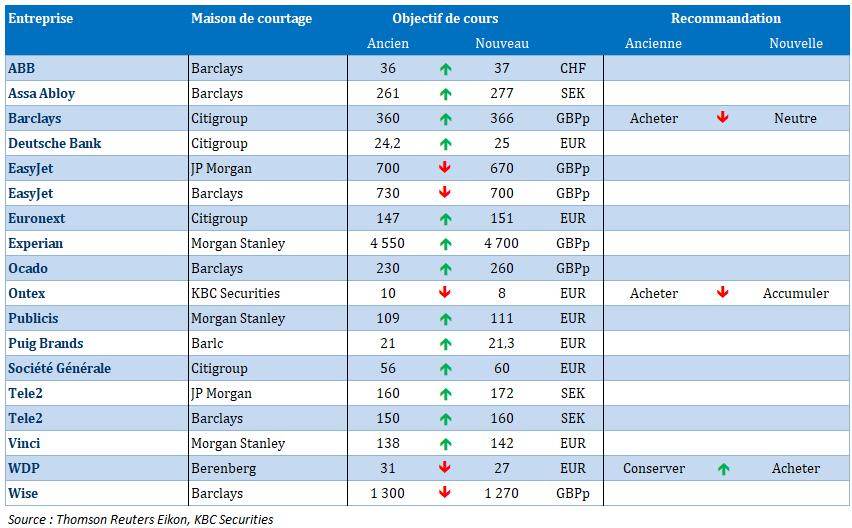

ONTEX GROUP NV

CMB.TECH NV

SHURGARD SELF STORAGE LTD.

AEDIFICA SA

ABN AMRO BANK NV

HSBC HOLDINGS PLC

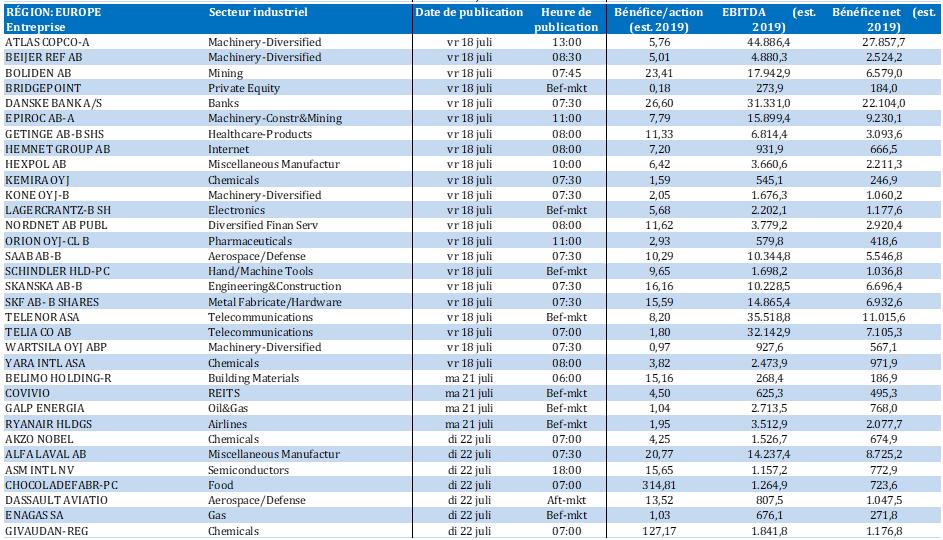

SAAB AB

BBVA CATALANA CARTERA

ARGAN

L'humeur du marché

- Une fois de plus, la journée a été excellente pour les investisseurs en actions. Sur les marchés financiers, la série de records s'est en effet poursuivie sans relâche, car Donald Trump a lui-même tordu le cou à la toute récente spéculation sur le départ du patron de la Fed, Jerome Powell : mais non, voyons, il n'a jamais eu vraiment l'intention de renvoyer l’inénarrable banquier, qu’est-ce que vous croyiez ? Le ton de Donald Trump à l'égard de la Chine semble également s’être quelque peu adouci, laissant entrevoir la possibilité d’une rencontre au sommet avec Xi Jinping – et donc d’un accord commercial. Enfin, nous avons eu droit à une ribambelle de résultats d'entreprises parmi lesquels on n’a constaté aucun dérapage : la saison des résultats se présente donc sous les meilleurs auspices – c’est du moins l’avis général de l'investisseur moyen.

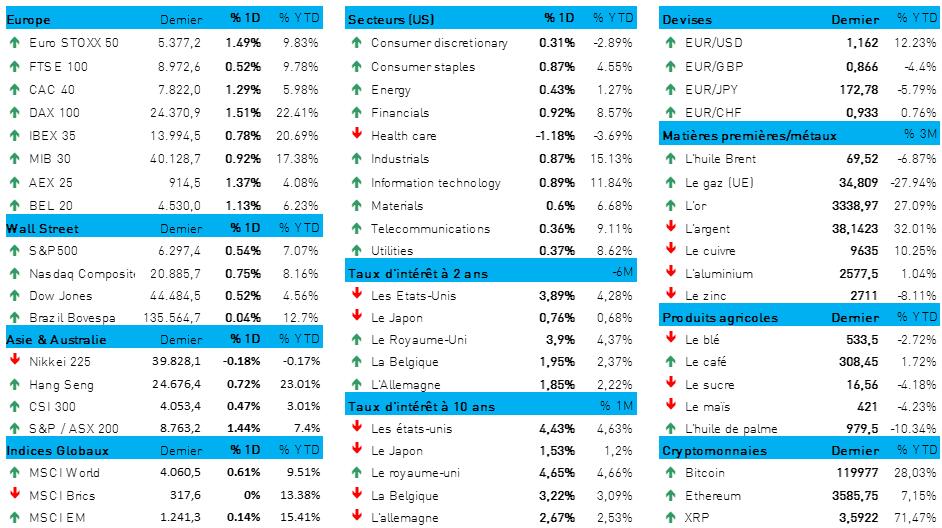

- Grâce à tout cela, l'Euro Stoxx 600 a vivement gagné 1 % ; quant au BEL20, avec un gain de 1,1 %, il se rapproche de son record historique. Le CAC40 (+1,3 %) et l'AEX (+1,4 %) ont également eu le vent en poupe, et sur le podium des valeurs sectorielles gagnantes, on retrouve les semi-conducteurs et les industrielles. Toujours au niveau sectoriel, seules les valeurs pharmaceutiques (-0,4 %) et les services aux collectivités (-0,1 %) sont restées dans le rouge. A Wall Street aussi, une fois de plus, les investisseurs se sont frotté les mains : le S&P500 (+0,5 %) et le Nasdaq (+0,75 %) sont repartis à la hausse, malgré l’effet défavorable du seul secteur pharmaceutique (-1,1 %). Les autres secteurs étaient dans le vert à la clôture, emportés dans le peloton de tête par les valeurs financières (+0,92 %), les matières premières (+0,9 %) et les technologiques (+0,85 %).

- Les marchés obligataires retiennent de plus en plus l'attention des observateurs et des investisseurs, car un retour à une certaine stabilité de l’environnement politique (toujours susceptible de changer rapidement) et la conclusion de certains accords commerciaux ouvrent la voie à une accélération de la croissance. En tout cas, il permet d’éviter la récession mondiale que l'on craignait après le Liberation Day.

- Les marchés tablent donc sur une nouvelle baisse de taux de la BCE – selon Citi, plutôt en septembre que ce mois-ci. Et pour le gestionnaire d’actifs T. Rowe Price, la politique monétaire américaine actuelle est trop restrictive ; elle s'attend à deux nouvelles baisses de taux, de 25 points de base chacune, avant fin 2025.

- Selon le prestataire de services financiers MHA, la Banque d'Angleterre aussi devrait son taux directeur le mois prochain, basant son analyse sur les dernières statistiques de croissance des salaires au Royaume-Uni. La Deutsche Bank ne partage pas tout à fait ce point de vue, pointant du doigt les conditions à respecter pour accélérer le rythme des baisses de taux - conditions qui ne sont pas réunies.

- Venons-en à la Fed. Selon T. Rowe Price, le fameux « One Big Beautiful Bill » de Trump va de toute évidence accroître le déficit primaire des États-Unis, au prix de pressions supplémentaires sur le dollar – et donc sur les taux longs. D'ailleurs, le dollar s'est stabilisé face à l'euro hier (1 € = 1,1616 $), et le taux US à 10 ans s’est légèrement tassé à 4,4 %. Mentionnons en passant que Christopher Waller, membre du conseil des gouverneurs de la Fed, a appelé hier, de manière plutôt surprenante, à une baisse du taux directeur dès la réunion du FOMC le 30 juillet. Ce point de vue est à l’opposé de la position de Jerome Powell, le patron de la Fed, mais tout à fait conforme à celui de Trump.

- Au Japon, l'inflation est tombée à 3,3 % en juin (soit 3,5 % en glissement annuel), ce qui est son niveau le plus bas depuis novembre 2024. Cette évolution s'explique par la baisse des prix de l'électricité et du gaz, et par un certain tassement du coût du logement, des transports et des biens de consommation courante. Les prix des denrées alimentaires ont toutefois augmenté de 7,2 %, en raison de la hausse des prix du riz (+100 % en glissement annuel !). L'inflation de base, qui exclut l'énergie et les denrées alimentaires, a augmenté de 3,3 % (le niveau le plus bas des trois derniers mois), après la hausse de 3,7 % observée en mai.

Wall Street

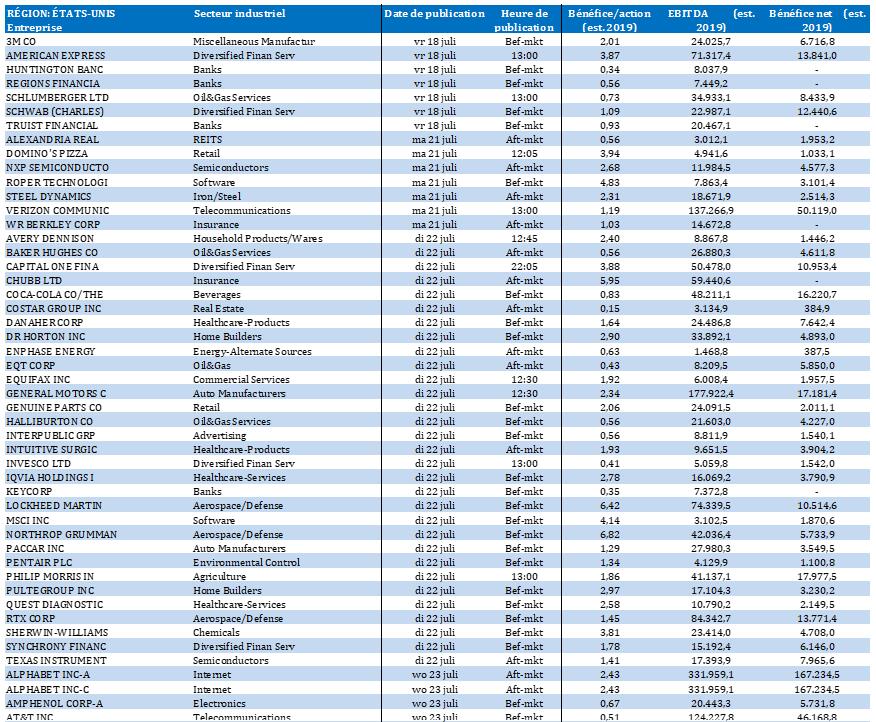

- Lucid {{303065990, LUCID GROUP INC., LCID}} : le groupe Uber va investir 300 millions de dollars dans ce fabricant américain de véhicules électriques dans le cadre d'un accord sur des robots-taxis, dont le déploiement est prévu fin 2026. Uber mettra en œuvre plus de 20 000 SUV Lucid Gravity sur six ans, équipés de la technologie autonome de Nuro. Ce partenariat souligne un net regain d'intérêt pour les taxis autoguidés, secteur où sont également actifs Tesla, Waymo et Zoox d'Amazon. Par ailleurs, Lucid propose un regroupement d'actions selon un rapport de 1 pour 10.

- Abbott Laboratories {{251878, ABBOTT LABORATORIES, ABT}} : le fabricant américain d'appareils médicaux s'attend pour l’exercice en cours à des vents contraires pouvant représenter plus d'un milliard de dollars en raison de la baisse des ventes de ses tests anti-Covid, de l’instauration de nouveaux tarifs douaniers américains et du gel des programmes d’aide humanitaire à l'étranger. Pour le deuxième trimestre, le bénéfice ajusté par action s’élève à 1,26 dollar, dépassant légèrement la moyenne des prévisions des analystes (1,25 dollar). Pour le trimestre en cours, Abbott s’attend à un bénéfice compris entre 1,28 et 1,32 dollar par action, soit un montant inférieur à la moyenne des prévisions des analystes (1,34 dollar). La société investit dans de nouveaux sites de production en Géorgie, dans l'Illinois et au Texas pour soutenir son pôle cardiovasculaire.

- PepsiCo {{279541, PEPSICO INC., PEP}} : le producteur américain de boissons non alcoolisées et de snacks annonce un résultat trimestriel supérieur aux prévisions grâce à un niveau soutenu de demande aux États-Unis et en Europe. Le bénéfice ajusté par action s'élève à 2,12 dollars, alors que les analystes s'attendaient en moyenne à 2,03 dollars. Le chiffre d'affaires augmente d'environ 1 % à 22,73 milliards de dollars, alors que l’on attendait un recul de 0,99 %. PepsiCo, qui réagit à l'évolution des préférences du consommateur en proposant des produits plus sains, s'attend pour cette année à une baisse de son bénéfice de base par action à 1,5 % (inférieure à la baisse de 3 % prévue précédemment).

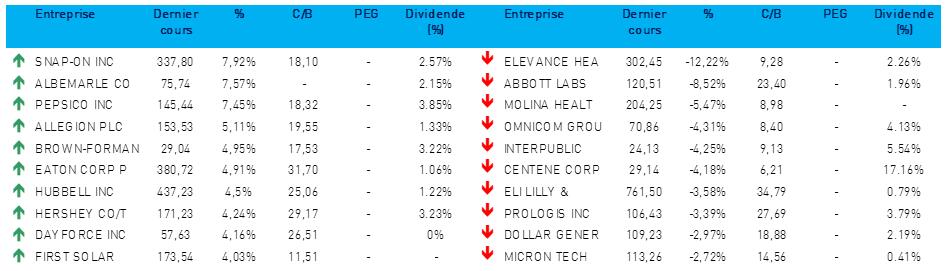

- Elevance Health {{10878933, ELEVANCE HEALTH INC., ELV}} : l’action de cet assureur santé a chuté après l’annonce d’un bénéfice trimestriel de 8,84 dollars par action, alors que les analystes tablaient sur 8,95 dollars par action. À 49,42 milliards de dollars, pourtant, le chiffre d'affaires est supérieur aux attentes (48,23 milliards de dollars).

- Monarch Casino & Resort {{274255, MONARCH CASINO & RESORT INC., MCRI}} : l’action de ce groupe spécialisé dans les jeux de hasard a progressé de 20 % après l’annonce, pour le deuxième trimestre, d’un bénéfice net en hausse de 19 % par rapport à l'an dernier. Le bénéfice par action s’élève à 1,44 dollar, et dépasse donc le niveau anticipé par le consensus (1,20 dollar). On note aussi une augmentation du bénéfice en glissement annuel (+12,1 %).

- United Airlines {{39333988, UNITED AIRLINES HOLDINGS INC., UAL}} : au deuxième trimestre, le bénéfice de la compagnie aérienne américaine chuté à 973 millions de dollars (-26,4 %), malgré une amélioration du chiffre d’affaires à 15,2 milliards de dollars (+1,7 %). Ce recul s’explique par l'augmentation des coûts salariaux et par une charge exceptionnelle de 561 millions de dollars découlant d’un accord collectif provisoire conclu avec le syndicat des hôtesses de l'air. Convaincu d’être à la veille d’une augmentation du nombre de passagers due à l’apaisement des incertitudes géopolitiques, United prévoit pour 2025 un bénéfice par action situé entre 9 et 11 dollars, donc supérieur à ses prévisions antérieures (basées sur un scénario de récession), mais inférieur à celles qui prévoyaient un environnement stable.

- Sarepta Therapeutics {{251748, SAREPTA THERAPEUTICS INC., SRPT}} : l’action de cette biotech a bondi après l’annonce d’un plan de restructuration prévoyant le licenciement d’environ 500 salariés, soit 36 % du personnel. Sarepta espère ainsi économiser 120 millions de dollars par an à partir de 2026.

Asie

- BHP {{256546, BHP GROUP LTD., BHP}} : le groupe minier australien reporte jusqu'à la mi-2027 la première production de son projet de production de potasse dans la mine Jansen, au Canada, et révise à la hausse son estimation des coûts à un maximum de 7,4 milliards de dollars, au lieu de 5,7 milliards de dollars précédemment. Ce retard s’explique par des coûts plus élevés, diverses modifications apportées au concept du projet et à une faible productivité. Parallèlement, BHP enregistre une production record de cuivre (2,02 millions de tonnes) et de minerai de fer (290 millions de tonnes) sur l'exercice 2025. BHP envisage de céder ses activités dans le secteur du nickel en Australie occidentale.

Benelux

- Ontex {{104687220, ONTEX GROUP NV, ONTEX}} : KBCS a réexaminé le profil de l’entreprise. Sa performance a été médiocre tant pour le deuxième trimestre que pour le premier semestre 2025, avec une croissance organique négative due à des dépenses de consommation en berne, à un regain de pression des concurrents de marque A, au déstockage chez ses clients et à des perturbations dans sa chaîne d'approvisionnement. Ontex abaisse d'environ 13 % ses prévisions d'EBITDA ajusté. Pour la période 2025-2028, KBCS réduit ses prévisions de 8-10 % ; l’objectif de cours est ramené à 8 euros, et la recommandation, de « Acheter » à « Accumuler ».

- CMB.Tech {{10872444, CMB.TECH NV, CMBT}} : le spécialiste belge des technologies maritimes vient de franchir une étape importante dans son processus de fusion avec le groupe Golden Ocean (où Golden Ocean fusionnera avec la filiale CMB.TECH Bermuda). Les actionnaires de Golden Ocean sont appelés à voter le 19 août sur ce projet de fusion qui prévoit un échange de 0,95 nouvelles actions CMB.Tech pour chaque action Golden Ocean. A l’occasion de la fusion, CMB.Tech émettra environ 96 millions d’actions nouvelles, donnant ainsi naissance à l'un des plus importants groupes maritimes cotés en bourse au monde, avec une flotte d'environ 250 navires. KBCS a suspendu son suivi du titre.

- Shurgard {{232145811, SHURGARD SELF STORAGE LTD., SHUR}} : le fournisseur d’espace de garde-meubles en self-service renforce sa présence en Allemagne avec un nouveau projet d’environ 4 100 m² à Cologne-Nippes, représentant plus de 600 unités de stockage. L'ouverture en est prévue en 2026. Le coût direct du projet s’élève à environ 10 millions d'euros, pour un rendement attendu, après, achèvement d'environ 9 %. Ce projet fait suite à l'acquisition de Top Box, en octobre 2023, avec un second site à Francfort. Shurgard compte actuellement dix projets supplémentaires dans son pipeline en Allemagne, qui devrait aboutir à une augmentation de sa capacité de stockage d'environ 30 %, principalement dans les « Big Seven ».

- Aedifica {{15954457, AEDIFICA SA, AED}} : le groupe immobilier belge fait état d’une possibilité de retards dans la finalisation de sa fusion avec Cofinimmo, en raison de questions supplémentaires posées par l'autorité belge de la concurrence. Les autorités allemandes et néerlandaises ont déjà donné leur accord, mais en Belgique, la procédure d'examen pourrait prendre plus de temps que prévu, ce qui ne restera pas sans impact sur le calendrier initial de la transaction. Pas d'impact cependant sur la recommandation « Conserver » ni sur l'objectif de cours de 70 euros.

- ABN AMRO {{147009751, ABN AMRO BANK NV, ABN}} : la banque néerlandaise propose la nomination de Daniel Hartert au conseil de surveillance pour un mandat de quatre ans, en remplacement d'Arjen Dorland, qui se retirera après cette nomination. La proposition sera présentée à l'assemblée générale extraordinaire des actionnaires le 11 septembre ; elle reste soumise à l'approbation de la Banque centrale européenne. Daniel Hartert, né en 1958 en Allemagne, vient armé de 25 années d’expérience de leadership. Après sa nomination, le conseil de surveillance sera composé de sept membres et présidé par Tom de Swaan.

Europe

- HSBC {{200953, HSBC HOLDINGS PLC, HSBA}} : aux États-Unis, le groupe bancaire britannique a fait ‘objet d’un procès dans un dossier de négoce de devises. Une cour d'appel vient d’annuler la condamnation prononcée en 2017 à l’encontre de l’ex CEO Mark Johnson, après le rejet par la Cour suprême d’une théorie de fraude sous-jacente. Mark Johnson était accusé d'avoir utilisé de manière abusive des informations confidentielles relatives au groupe Cairn Energy dans le cadre d'une transaction de 3,5 milliards de dollars qui a abouti à un bénéfice d'environ 7 millions de dollars pour HSBC. La Cour a jugé les preuves de détournement de fonds insuffisantes et renvoyé l'affaire devant le juge de district.

- Saab {{65998, SAAB AB, SAAB B}} : au deuxième trimestre, le bénéfice d'exploitation du fabricant suédois d'équipements de défense a augmenté à 1,98 milliard de couronnes suédoises, dépassant la moyenne des prévisions des analystes (1,71 milliard de couronnes). La progression du chiffre d'affaires pour 2025 est désormais estimée à 16-20 % (au lieu de 12-16 % précédemment), grâce à l'augmentation des dépenses militaires en Europe. Le carnet de commandes atteint désormais 198 milliards de couronnes, et l'entreprise continue d'investir dans l'expansion de ses capacités afin de répondre à l’augmentation de la demande. Saab souligne que son bénéfice d'exploitation va augmenter plus rapidement que son chiffre d'affaires, en partie à cause du contexte géopolitique et des engagements pris par l'OTAN.

- BBVA {{16322044, BBVA CATALANA CARTERA, S0614}} : la banque espagnole a lancé une offre publique d'achat de plus de 13 milliards d'euros sur sa rivale Sabadell, mais se heurte à la résistance du gouvernement espagnol, qui impose des restrictions à l'intégration des deux banques. La Commission européenne vient à son tour d'intenter une action judiciaire contre l'Espagne, au motif que cette ingérence serait incompatible avec les pouvoirs exclusifs de la Banque centrale européenne et entraverait la libre circulation des capitaux. Malgré ces circonstances, BBVA maintient son offre et attend l'approbation de l'autorité espagnole de régulation des marchés boursiers. L'Espagne dispose d’un délai de deux mois pour répondre, après quoi Bruxelles pourra prendre d'autres mesures.

- ARGAN {{8422258, ARGAN, AGX}} : l'acteur français de l'immobilier logistique annonce pour le premier semestre 2025 un bénéfice net EPRA de 78,0 millions d’euros, légèrement supérieur aux attentes moyennes des analystes (77,0 millions d’euros). Le revenu locatif du groupe augmente de 8 % à 105,8 millions d'euros, pour une valeur de portefeuille en hausse à 4,1 milliards d'euros. Malgré certains désinvestissements prévus, la société confirme ses prévisions pour l'exercice, à savoir des revenus locatifs de 210 millions d'euros et un bénéfice net EPRA de 151 millions d'euros. ARGAN investit 200 millions d'euros dans 10 projets pré-loués avec un rendement moyen de 6 % ; l’opérateur vise un ratio LTV inférieur à 40 % et un ratio dette nette/EBITDA d'environ 8x fin 2025.

Recommandations

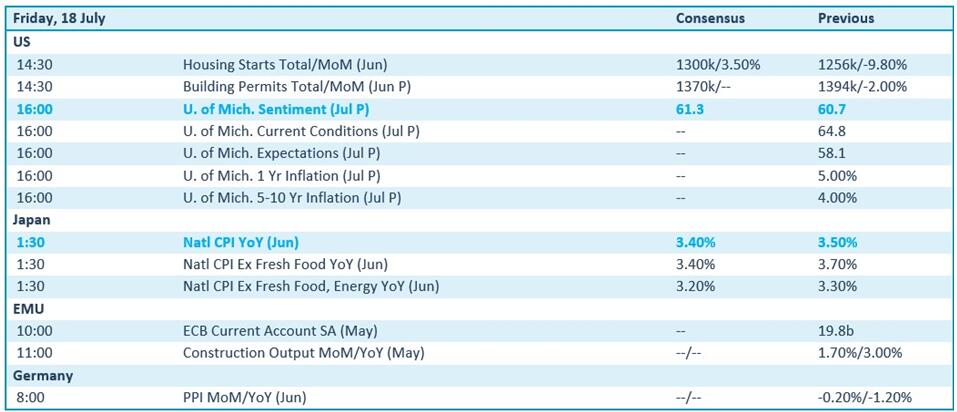

Calendrier macro-économique

- États-Unis : indicateur de confiance du Michigan (juillet), nombre de nouveaux logements construits (juin)

- Japon : inflation (IPC, juin)

- Allemagne : inflation (IPP, juin)

Calendrier des résultats