HASBRO INC.

INTERNATIONAL BUSINESS MACHINES CORP.

CHIPOTLE MEXICAN GRILL INC.

MATTEL INC.

ALPHABET INC.

TESLA INC.

HYNIX SEMICONDUCTOR INC.

AMOEBA

BE SEMICONDUCTOR INDUSTRIES NV

GALAPAGOS NV

ORANGE BELGIUM SA

ECONOCOM GROUP SE

ING GROEP NV

PERNOD RICARD SA

KUEHNE + NAGEL INTERNATIONAL AG

DASSAULT SYSTÈMES SE

STMICROELECTRONICS NV

BNP PARIBAS SA

TOTALENERGIES SE

NESTLÉ SA

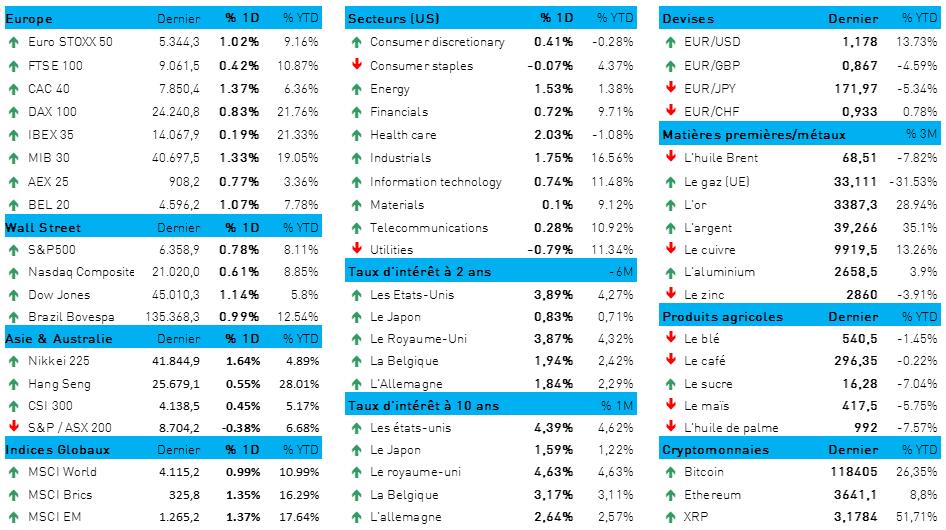

L'humeur du marché

- C'est la fête, ni plus ni moins, et les marchés peuvent remercier le secteur automobile, car les États-Unis ont conclu un « énorme accord » avec le Japon. Cet accord commercial réduit les droits de douane à l'importation sur les voitures, et évite à Tokyo de nouveaux prélèvements sur d'autres marchandises en échange d'un lot d’investissements et de prêts, par les Etats-Unis, à hauteur de 550 milliards de dollars. Cela alimente l'espoir que l'Union européenne puisse sortir sans trop d'encombre des négociations commerciales qu’elle mène avec les États-Unis, négociations dont nous avons lu qu'elles avançaient à grands pas. Ceci dit, en fixant la référence, avec le Japon, à 15 %, la référence est nettement plus élevée que le niveau de 10 % qui avait été précédemment avancé. Ce sera à prendre ou à laisser, même si les investisseurs semblent s’en moquer totalement.

- L'indice Euro STOXX 600 a progressé de plus de 1 %, enregistrant sa première hausse en quatre jours, tandis que l'indice britannique FTSE 100 connaissait une cinquième journée de hausse d’affilée, franchissant un nouveau record. Le BEL20, lui aussi, a été à la fête hier, puisque notre indice vedette a progressé de 1,07 % à 4 596,22 points, battant ainsi le record de 4 555,9 points enregistré le 10 juin. Il ne reste plus que 3 points de pourcentage à attendre, environ, avant que le record historique de 4 756,82 points puisse être battu.

- Wall Street non plus n'a pas démérité hier. L’indice S&P500 Japan a encore progressé de 1,85 %, ajoutant encore un peu plus d'éclat à son record. Le Nasdaq n'a grimpé « que » de 0,6 %, soit 8,8 % de plus qu'au début de l'année 2025, faisant aussi bien que le S&P500. Même chose en Asie, où le « miracle de l'accord » se poursuit. Beaucoup de vert, donc, sur les tableaux boursiers, avec des gains de +0,5 % pour la Chine, +0,45 % pour Hong Kong et +0,24 % pour Taiwan. L'Inde perd un peu de sa superbe (-0,3 %), notamment à cause de nouveaux scandales...

- Sur le marché pris dans sa généralité, notons surtout qu’une fois de plus, l'appréciation récente du dollar semble avoir pris fin (1 € = 1,1763 $), notamment en raison du resserrement (7 points de base) du taux à 10 ans en Allemagne (à 2,67 %), réduisant l'écart avec le 10 ans US (4,4 %). Le taux allemand à deux ans aussi a augmenté sensiblement (à 1,85 %), alors que son alter ego restait stable (3,9 %) aux États-Unis). Le cours de l'or a baissé de 0,3 % à 3 375 dollars l'once, tandis que le bitcoin baissait de 0,8 % à 117 574 dollars.

- Hier, les actions européennes du secteur automobile se sont particulièrement distinguées, gagnant un peu moins de 4 % - et tout particulièrement les acteurs majeurs tels que Mercedes-Benz MBGn.DE, Volkswagen et Porsche (entre 5 % et 7 % chacun). Seul le secteur des services aux collectivités, en Europe, ont perdu du terrain hier (-2,5 %), tout comme les technologiques (-1,8%), entraînées par la baisse du géant du logiciel SAP (-4 %), du fabricant de microprocesseurs ASMI (-10 %) et de la « vieille dame » Nokia (-7 %).

- Ailleurs sur les marchés, la joie et l'allégresse régnaient, tout particulièrement pour les valeurs de consommation (+2,3 %), les pharmaceutiques (+2,5 %) et les banques (+1,2 %). Même topo aux États-Unis et en Asie, où les valeurs cycliques se sont fortement redressées (+1,5 %) aux côtés des mêmes gagnants. On dirait bien que la fête n’en finit pas. Pour le dire autrement : nous sommes curieux de voir si l'avalanche de résultats d'entreprises des semaines à venir nous fera changer d'avis.

- Venons-en au marché européen de l'automobile. On note en juin un recul de 7,3 % des immatriculations de voitures particulière, en glissement annuel, à 1,01 million d'unités, après une hausse de 1,6 % en mai. Il s'agit de la première baisse observée depuis avril, même si cette série de chiffres est toujours marquée d’une certaine volatilité. Sur les quatre plus grands marchés européens, les ventes sont en berne : Belgique (-16,4 %), Allemagne (-13,8 %), Espagne (-45,2 %) et Italie (-34,4 %). En revanche, le segment des véhicules électriques à batterie (BEV) progresse (+7,8 %), notamment en Espagne (+103,2 %), en Allemagne (+8,6 %) et aux Pays-Bas (+6,4 %).

- Au total, au premier semestre, les immatriculations ont progressé de 1,9 % en glissement annuel, avec une croissance de 12,5 % pour les voitures électriques à batterie (BEV), ce qui porte leur part de marché à 15,6 % en Europe. Par ailleurs, les voitures hybrides (HEV) détiennent une part de marché de 34,8 %, à laquelle s'ajoutent 8,4 % pour les voitures hybrides rechargeables (PHEV). Et même s’il n’y a pas lieu d’additionner sans autre forme de procès ces trois types de motorisation, on retiendra que les véhicules à batteries représentent (directement et indirectement) un peu plus de la moitié du marché européen. Les voitures à moteur thermique échappent tout juste au statut d’exception à la règle, avec 28,4 % des nouvelles immatriculations.

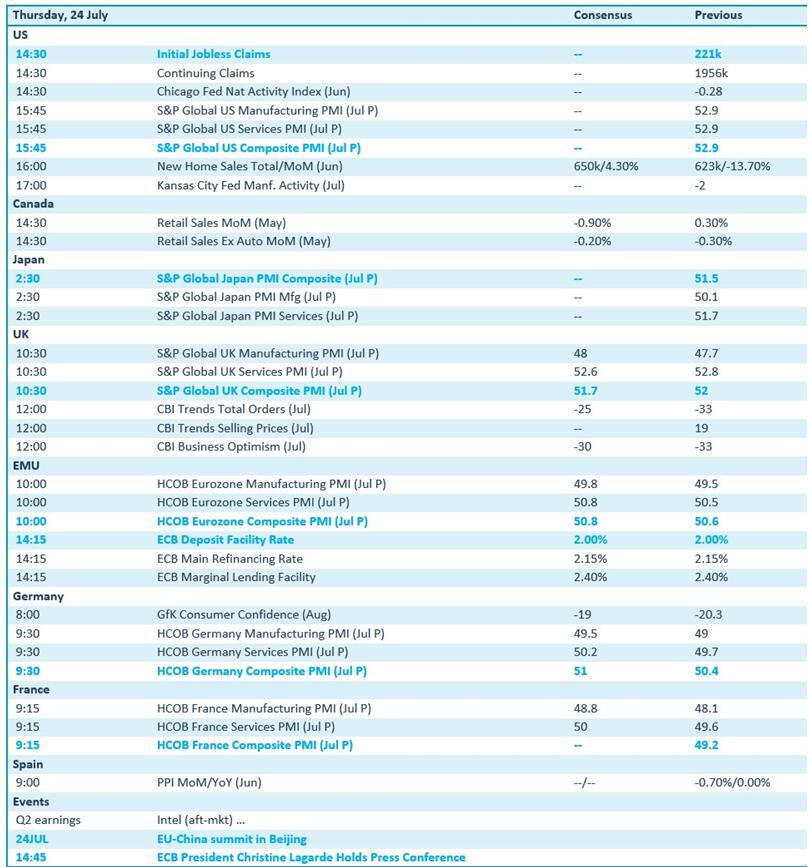

- On attend pour aujourd’hui un message important depuis Strasbourg, signé Christine Lagarde, présidente de la BCE. En effet, cette dernière se penche sur la question du taux directeur. Le marché ne s'attend pas à une variation de ce taux, d'autant plus que la banque centrale l’a déjà abaissé huit fois pour le ramener à 2 %. Le message sera donc probablement qu’il est urgent d’attendre, surtout à la lumière de la décision imminente sur les droits de douane entre les États-Unis et l'Europe.

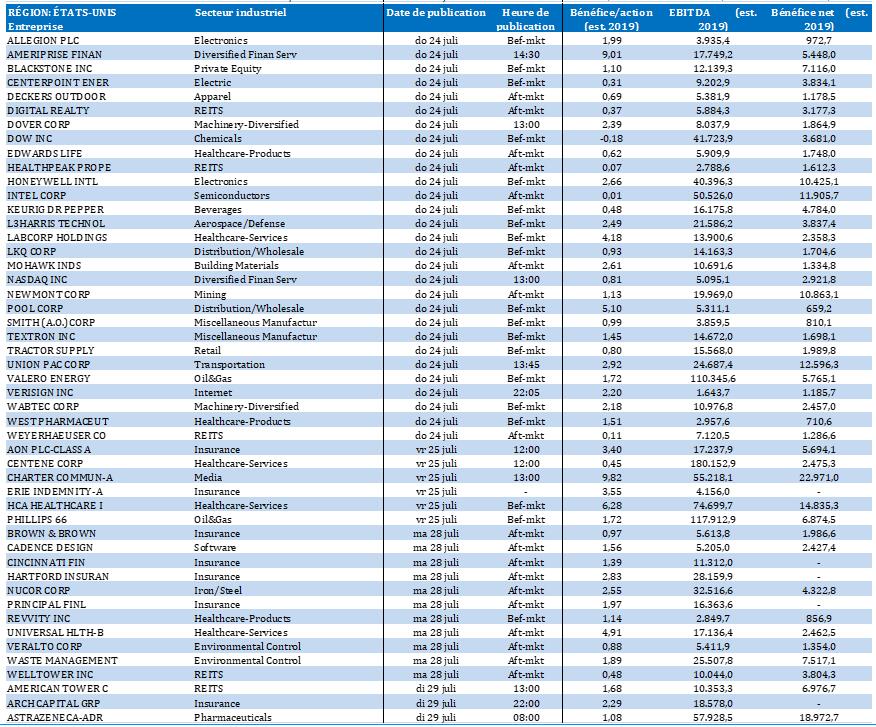

Wall Street

- Hasbro {{1551696, HASBRO INC., HAS}} : le fabricant américain de jouets relève sa prévision de chiffre d'affaires annuel grâce aux bonnes performances de « Magic : The Gathering » et à des réductions de coûts, malgré les incertitudes ambiantes sur le plan économique et douanier. Au deuxième trimestre, les ventes de la division « Wizards of the Coast » et des jeux numériques ont augmenté de 16 %, avec une croissance de 23 % pour le seul jeu « Magic : The Gathering ». Après comptabilisation d’une réduction de valeur de 1 milliard de dollars dans la division Grand public, le bénéfice ajusté par action s'élève à 1,30 dollar, soit un niveau nettement supérieur à la moyenne des prévisions des analystes (0,78 dollar par action). Le chiffre d'affaires trimestriel s'élève à 980,8 millions de dollars, au lieu de la prévision de 880 millions de dollars.

- Mattel {{272964, MATTEL INC., MAT}} : le fabricant américain de jouets a de nouveau revu à la baisse ses prévisions pour l'ensemble de l'année et a fait état d'une chute de 6 % de son chiffre d'affaires à 1,02 milliard de dollars au deuxième trimestre, alors que les analystes tablaient sur une baisse de 2,7 %. Le bénéfice ajusté par action s'est élevé à 19 cents, supérieur aux attentes moyennes des analystes (15 cents). La baisse est principalement due à la faiblesse des ventes de Barbie en Amérique du Nord et au report des commandes par les détaillants en raison de l'incertitude commerciale. Mattel prévoit une croissance des ventes de 1 % à 3 % en 2025 et un bénéfice ajusté par action entre 1,54 et 1,66 $, inférieur à la prévision précédente de 1,66 à 1,72 $.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : l'entreprise technologique américaine a augmenté ses dépenses d'investissement pour 2025 à environ 85 milliards de dollars, en raison de la forte demande pour ses services d'informatique dématérialisée, et prévoit une nouvelle augmentation l'année prochaine. Le chiffre d'affaires s’élève à 96,43 milliards de dollars, dépassant la moyenne des prévisions des analystes (94 milliards de dollars), et le bénéfice ajusté par action, à 2,31 dollars, au lieu du niveau attendu de 2,18 dollars. La croissance de Google Cloud s’élève à près de 32 %, bien au-delà du niveau attendu de 26,5 %, et la base de clientèle, de 28 % d'un trimestre à l'autre. Malgré les inquiétudes relatives à l'impact de la hausse des investissements sur la rentabilité à court terme, Alphabet souligne que ces dépenses sont essentielles pour rester compétitif sur le marché de l'IA.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur américain de véhicules électriques annonce pour le deuxième trimestre un chiffre d'affaires en baisse de 12 %, à 22,5 milliards de dollars (contre 25,5 milliards un an plus tôt), et un bénéfice ajusté par action de 0,40 dollars, inférieur à la moyenne des prévisions des analystes. Le volume des livraisons a chuté de 13,5 % à l’échelle mondiale, en partie à cause de la suppression annoncée de l'avantage fiscal de 7 500 dollars pour les acheteurs de VE aux États-Unis, en cours d'année. La marge brute sur les voitures, hors crédits d'émission, ressort à 14,96 %, soit un résultat meilleur que prévu grâce à la baisse des coûts de production. Elon Musk a averti que l’entreprise traverserait probablement « quelques trimestres difficiles » en raison des mesures gouvernementales, mais il prévoit dès la fin de 2026 des revenus solides provenant des logiciels de conduite autonome et des services de taxis robotisés. Entre-temps, Tesla prépare un modèle moins cher, dont la mise en production est plus lente que prévu.

Asie

- SK Hynix {{302908631, HYNIX SEMICONDUCTOR INC., HY9H}} : le fabricant sud-coréen de puces électroniques affiche un bénéfice record trimestre écoulé, grâce à une forte demande pour les puces d'intelligence artificielle et à des constitutions de stocks par des clients anticipant les droits de douane américains. L'entreprise prévoit d'augmenter ses investissements dans les équipements de production de mémoires à large bande (HBM) et espère doubler ses ventes de HBM cette année. Les négociations d'approvisionnement avec les clients, dont probablement Nvidia, se déroulent comme prévu. L’action progresse de 0,8 %, soit une progression supérieure à celle de l'ensemble du marché.

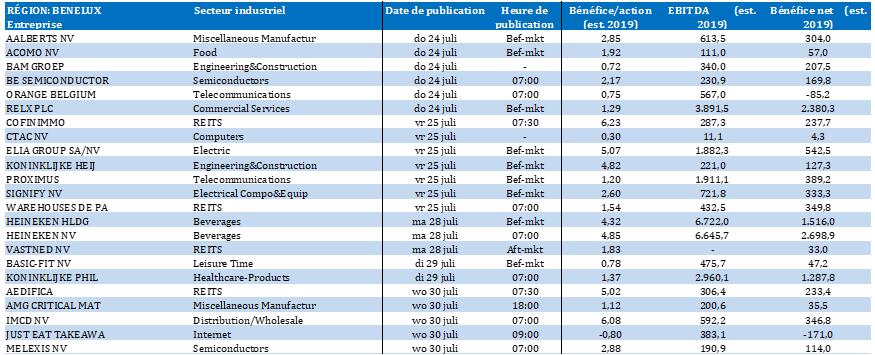

Benelux

- Amoéba {{306760955, AMOEBA, ALMIB}} : la biotech française a procédé à une augmentation de capital de 14 millions d'euros, dont 9 millions d'euros apportés en numéraire par des investisseurs institutionnels et privés, et 5 millions d'euros par le biais d'une conversion de dette. Le prix d'émission par action nouvelle était de 0,8105 euros, soit une décote de 20 % par rapport au cours moyen des cinq dernières séances de bourse. Après l'opération, Nice & Green détient 26,49 % du capital ; le management, 3,02 % ; Koppert, 1,43 % et le marché, 69,06 %. Amoéba a annoncé peu avant l’opération un partenariat avec Metron Technology, filiale du groupe chinois OBV, destiné à accélérer le développement de son activité cosmétique. KBC Securities maintient sa recommandation « Acheter » avec un objectif de cours réduit à 1,5 euro (au lieu de 1,7 euro).

- Besi {{12397378, BE SEMICONDUCTOR INDUSTRIES NV, BESI}} : le fournisseur néerlandais d’équipements destinés à l'industrie des semi-conducteurs déclare au deuxième trimestre 2025 un chiffre d'affaires de 148 millions d'euros, en ligne avec le consensus et supérieur aux attentes des analystes. Cependant, les commandes reculent à 128 millions d'euros (un chiffre inférieur de 14 % à celui du consensus), en raison d’une morosité sur les marchés de l'informatique grand public et des applications mobiles. La marge brute est conforme aux attentes, mais à 32,1 millions d'euros, le bénéfice net y est légèrement inférieur, en raison d’une augmentation des charges d'intérêts. Pour le troisième trimestre, Besi prévoit une fourchette de chiffre d'affaires dont le point médian est inférieur de 17 % au consensus. Malgré les premiers signes de reprise et des commandes importantes dans le segment haut de gamme, la recommandation de KBCS est maintenue à « Conserver » avec un objectif de cours de 125 euros.

- Galapagos {{11778399, GALAPAGOS NV, GLPG}} : la biotech belge fait état d'un premier semestre 2025 plutôt calme avec une situation de trésorerie de 3,1 milliards d'euros, sans cependant actualiser ses prévisions de consommation de trésorerie pour l'exercice (précédemment 175-225 millions d'euros) ; une mise à jour suivra avec les résultats du troisième trimestre. Des options stratégiques sont à l'étude pour le portefeuille de thérapies cellulaires de l’entreprise, et de plus amples informations sont attendues pour le troisième trimestre 2025. Vu l'absence d'éléments déclencheurs à court terme, KBCS abaisse sa recommandation de « Acheter » à « Accumuler », et l'objectif de cours de 37 euros est maintenu.

- Orange Belgium {{94676, ORANGE BELGIUM SA, OBEL}} annonce pour le premier semestre 2025 un chiffre d'affaires de 962,7 millions d'euros et un EBITDAaL de 264,8 millions d'euros. La dette nette s'élève à 1 878,7 millions d'euros, et le flux de trésorerie disponible ajusté, à 80,8 millions d'euros. La base de clients disposant d’abonnements postpayés mobiles augmente de 3,6 % et les clients du réseau câblé, de 3,0 % par rapport à l'année précédente. Le CFO confirme qu'Orange Belgique anticipe un niveau d’EBITDAal situé dans la partie supérieure de la fourchette d'objectif pour 2025, c'est-à-dire entre 545 et 565 millions d'euros. Le total des eCapex pour l'année est estimé entre 365 et 385 millions d'euros.

- Econocom Group {{29236, ECONOCOM GROUP SE, ECONB}} : l'entreprise technologique belge annonce pour le premier semestre 2025 un chiffre d'affaires en croissance de 6,6 %, à 1 421 millions d'euros, dont 5,9 % de croissance organique. La marge opérationnelle s'élève à 41,4 millions d'euros, soit un rendement stable de 2,9 %. Le bénéfice net augmente à 18,7 millions d'euros, mais il est compensé par une perte de 17,9 millions d'euros résultant d’activités abandonnées. La dette nette à fin juin s'élève à 208 millions d'euro, et le flux de trésorerie disponible générés au cours des 12 derniers mois, à 52 millions d'euros. Econocom poursuit sa transformation dans le cadre du plan « One Econocom » et renforce sa croissance par de multiples acquisitions d'intégrateurs audiovisuels.

- ING {{1968917, ING GROEP NV, INGA}} : Tanate Phutrakul quittera son poste de directeur financier et de membre du conseil d'administration en avril 2026, après une carrière de 24 ans au sein de la banque, dont sept ans à la direction du groupe. Le CEO Steven van Rijswijk et le président du conseil de surveillance Karl Guha ont tous deux exprimé à quel point ils appréciaient son intégrité, son leadership et son rôle crucial dans le renforcement de la situation financière et de la direction stratégique d'ING. Le CFO lui-même a souligné sa gratitude pour la bonne coopération et pour l'opportunité de contribuer au développement de la banque. La recherche d'un successeur a commencé.

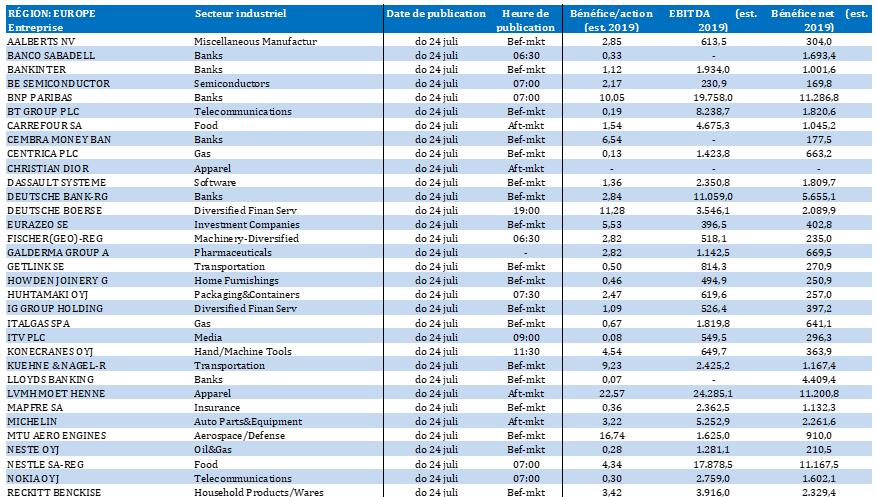

Europe

- Pernod Ricard {{195763, PERNOD RICARD SA, RI}} : le producteur français de spiritueux vend sa marque de whisky Imperial Blue à la société indienne Tilaknagar Industries pour 412,6 millions d'euros. Cette vente s'inscrit dans la stratégie de Pernod Ricard visant à recentrer son activité sur des marques plus rentables et à croissance plus rapide telles que Royal Stag, Blenders Pride, Chivas, Jameson, Absolut et Ballantine's. L'Inde, deuxième marché de l'entreprise, reste essentielle pour la croissance future du groupe, avec des ventes d'alcool qui devraient atteindre 61,35 milliards de dollars au cours de l'exercice 2025-26. Pour Tilaknagar Industries, cette acquisition représente une expansion stratégique depuis le brandy vers le whisky, un segment où les marges sont plus élevées et la croissance plus rapide.

- Kuehne + Nagel {{19420076, KUEHNE + NAGEL INTERNATIONAL AG, KNIN}} : le groupe logistique suisse annonce pour le deuxième trimestre une baisse de 15 % de son résultat d'exploitation, à 342 millions de francs suisses, soit un niveau inférieur à la moyenne des prévisions des analystes, qui tablaient sur 363 millions de francs. A changes constants, la baisse s’élève à 9%, à cause notamment d'une provision extraordinaire de 16 millions de francs liée à une enquête en matière fiscale, menée en Italie. En raison de la pression persistante sur les changes, l'entreprise a révisé à la baisse ses prévisions d'EBIT récurrent pour 2025, dans une fourchette de 1,45 à 1,65 milliard de francs. Malgré les incertitudes relatives à la chaîne d'approvisionnement à l’échelle mondiale, les prévisions de bénéfice sous-jacent pour 2025 restent inchangées.

- Dassault Systèmes {{1544921, DASSAULT SYSTÈMES SE, DSY}} : l'éditeur français de logiciels confirme ses perspectives pour 2025, mais abaisse sa prévision de marge opérationnelle, à une fourchette de 32,2 à 32,4 %, au lieu de la prévision précédente de 32,3 à 36,6 %, en raison d'effets de change défavorables. Le chiffre d'affaires du deuxième trimestre s’élève à 1,52 milliard d'euros, soit un niveau légèrement inférieur à la moyenne des prévisions des analystes (1,55 milliard d'euros). Le chiffre d'affaires du pôle logiciels augmente de 6 % à 1,37 milliard d'euros, tandis que le chiffre d'affaires de la plateforme 3DEXPERIENCE progresse de 20 %. Malgré le ralentissement actuel dans l'industrie automobile à l’échelle mondiale, l'entreprise reste confiante dans ses offres innovantes et son potentiel de croissance.

- BNP Paribas {{195935, BNP PARIBAS SA, BNP}} : la banque française annonce pour le deuxième trimestre un bénéfice net de 3,26 milliards d'euros, en baisse de 4 % par rapport à l'année précédente, mais légèrement supérieur aux attentes des analystes, grâce à de bonnes performances dans le négoce de titres à revenu fixe et dans la division assurance. Le produit net bancaire total augmente de 2,5 % à 12,6 milliards d'euros, conformément aux attentes, tandis que le résultat du pôle Banque d'investissement s’avère mitigé, avec une hausse de 27 % des opérations de FICC (Fixed Income, Currencies and Commodities), mais une baisse des transactions sur actions. Le pôle Banque de détail en France rebondit, avec des produits d'intérêts en hausse de 4,3 %. La banque annonce un dividende intérimaire par action de 2,59 euros. BNPP anticipe pour 2025 un bénéfice net supérieur à 12,2 milliards d'euros, conformément à son plan pluriannuel.

- TotalEnergies {{195703, TOTALENERGIES SE, TTE}} : le groupe énergétique français affiche pour le deuxième trimestre un bénéfice net ajusté de 3,6 milliards de dollars, en baisse de 23 % par rapport à l'exercice précédent – c’est son résultat trimestriel le plus faible en quatre ans. Le bénéfice est cependant conforme à la moyenne des prévisions des analystes, malgré une augmentation de la production Amont, en raison d’une baisse des revenus du pétrole, du gaz et des produits raffinés, qui a pesé sur les résultats. Au premier trimestre, le bénéfice s'élevait encore à 4,2 milliards de dollars.

Recommandations

Calendrier macro-économique

- États-Unis, Japon, Royaume-Uni, UE, Allemagne, France : données PMI pour les secteurs de l'industrie et des services

- US : nouvelles demandes d'allocations chômage

- UE : décision sur les taux d'intérêt de la BCE (+ conférence de presse de Christine Lagarde), sommet UE-Chine

- Royaume-Uni : indicateur de confiance des entreprises

- Allemagne : indice de confiance des consommateurs

Calendrier des résultats