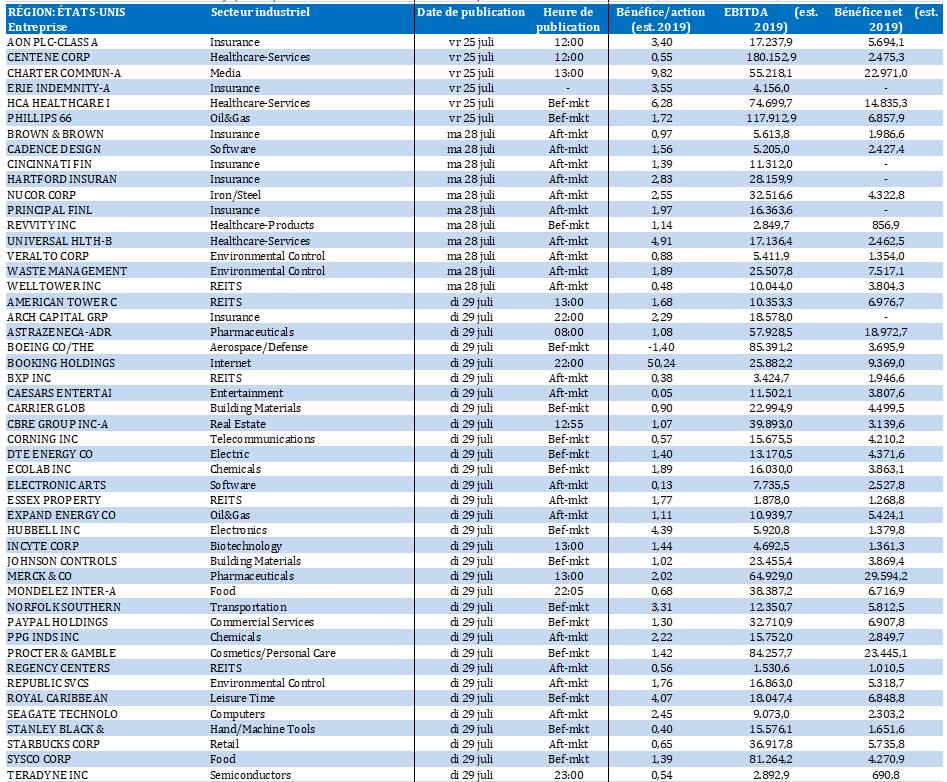

DOW INC.

INTEL CORP.

AMERICAN AIRLINES GROUP INC.

WAREHOUSES DE PAUW SA

ELIA GROUP SA/NV

PROXIMUS SA

COFINIMMO SA

STMICROELECTRONICS NV

LVMH MOËT HENNESSY LOUIS VUITTON SE

VOLKSWAGEN AG

RÉMY COINTREAU SA

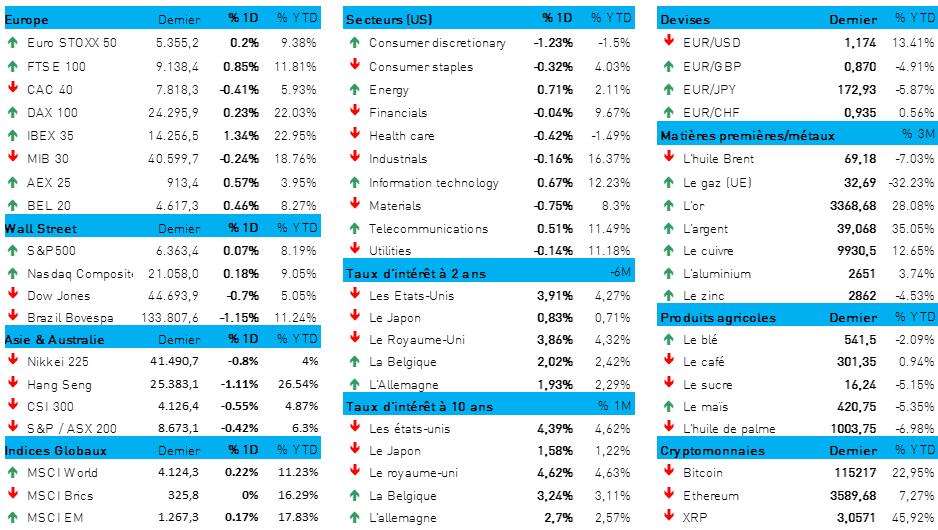

L'humeur du marché

- La politique commerciale, les indicateurs PMI et la décision de la BCE concernant les taux ont dominé l’évolution des marchés hier. Aucun accord n’a été conclu hier, ni cette nuit, entre les États-Unis et l’Europe, même si les deux parties « seraient proches d’un accord commercial qui imposerait des droits de douane de 15 % sur la plupart des marchandises européennes ». Une copie du récent accord conclu avec le Japon, donc. La BCE n’a pas modifié sa politique de taux hier, tandis que les indicateurs PMI confirmaient ce que nous savions déjà : la situation de l’Europe est loin d’être catastrophique. Donald Trump s’est rendu à la Fed, ce qui a donné lieu à de nouvelles vidéos hilarantes.

- Dans ce contexte, les actions européennes (+0,25 %) ont encore fait relativement belle figure, alors que Wall Street n’enregistrait qu’une avancée très timide. Les marchés n’ont donc pris aucune direction claire pendant la séance, malgré l’avalanche de publications de résultats – qui restent très bons, surtout aux États-Unis. Les entreprises européennes souffrent désormais bien davantage des fluctuations des cours de change et des incertitudes commerciales. Les perspectives pour le deuxième semestre sont donc très incertaines.

- L’Asie a terminé la semaine sur une note morose cette nuit. La majorité des places boursières se sont inscrites dans le rouge : Chine -0,5 %, Hong Kong et Japon -1 %, Inde -0,7 %. Ces reculs sont probablement imputables aux prises de bénéfice, alors que les chiffres de l’inflation ont été meilleurs que prévu au Japon et qu’une semaine chargée s’annonce sur le plan douanier. Anticipant l’échéance du 12 août, des négociateurs américains et chinois se sont ainsi donné rendez-vous à Stockholm.

- Au Japon, l’indice des prix sous-jacents à Tokyo a augmenté de 2,9 % sur un an en juillet. Il recule ainsi pour la deuxième fois d’affilée en deux mois et s’inscrit juste sous les 3 % visés. C’est donc positif, même si l’inflation reste nettement supérieure à l’objectif de 2 %. Un nouveau relèvement des taux d’ici la fin de l’année n’est donc pas exclu. Nous pourrions en savoir plus la semaine prochaine après la réunion de la Banque du Japon, qui aura notamment pour ordre du jour la qualité et le niveau de la croissance économique. Les prévisions concernant le PIB ont déjà été abaissées en mai du fait de la menace douanière américaine mais l’accord conclu en début de semaine (en vertu duquel des droits de douane de 15 % seront imposés sur les exportations japonaises vers les États-Unis) a déjà levé une partie des incertitudes.

- Par ailleurs, le Génie stable s’est rendu à la Réserve fédérale américaine. Cette visite semble avoir été salutaire : faisant miséricorde, le président américain a rapidement adouci le ton face à Jerome Powell, le président de la Fed, indiquant qu’il « ne prévoyait pas de limoger ce dernier ». Nous verrons bien s’il tient parole. Fidèle à lui-même, Donald Trump a toutefois insisté lourdement auprès du dirigeant de la Fed sur le fait que les taux devaient baisser. Le comité de politique monétaire se réunit la semaine prochaine mais ne devrait pas modifier les taux, dans l’attente de « certitudes concernant l’impact sur l’inflation des nouveaux droits de douane ». Le marché table toutefois sur deux nouvelles baisses de 25 points de base d’ici fin 2025 : en septembre et en décembre.

- Hier, la BCE a, comme attendu, maintenu son taux directeur à 2 %, estimant que les récentes données correspondent au scénario inflationniste précédemment esquissé. La pression intérieure sur les prix a encore diminué et les salaires ont augmenté plus lentement. L’économie reste donc résistante dans un contexte mondial difficile, ce qui entraîne toujours des « incertitudes exceptionnelles », notamment sur le plan commercial.

- Les opérateurs obligataires ont suivi ces évolutions de près, mais sans changer de cap. Les taux américains à 2 et 10 ans (respectivement 3,91 % et 4,39 %) ont légèrement progressé (environ 2 points de base), si bien que le dollar s’est stabilisé à un niveau faible (1 € = 1,1741 $). En Allemagne, et dans l’ensemble de l’Europe, les taux restent soumis à une pression haussière. Le taux à 2 ans a atteint 1,91 %, celui à 10 ans, 2,67 %.

- La publication des indicateurs PMI a constitué un autre temps fort de la journée. Ce baromètre phare de l’activité indique que la météo est plutôt au beau fixe en Europe. À 51,0 points, l’indicateur composé a atteint son plus haut niveau sur 11 mois en juin. L’avancée est modeste, mais stable. Le mois de juin a été le septième mois de « croissance » (soit un indicateur supérieur à 50 points) de suite, avec une hausse de la production manufacturière et des services. Les chiffres ont également confirmé le reflux de la pression inflationniste, grâce à la baisse des coûts d’achat. En termes géographiques, l’Allemagne et la France sont toujours embourbées mais le reste de l’UEM fait belle figure, avec une expansion qui n’avait pas été aussi dynamique depuis février.

Wall Street

- Dow {{251229640, DOW INC., DOW}} : le géant de la chimie a fait état d’une perte ajustée de 0,42 dollar par action au deuxième trimestre, alors que les analystes escomptaient en moyenne une perte de 0,17 dollar. L’entreprise souffre des frais de production élevés en Europe, de l’asthénie de la demande et des incertitudes géopolitiques. Elle a ainsi annoncé la fermeture de trois usines en Europe, avec 800 suppressions d’emploi. Dow abaisse son dividende trimestriel de 0,70 à 0,35 dollar par action, ce qui lui donne davantage de flexibilité sur le plan financier. La direction table sur un chiffre d’affaires de 10,2 milliards de dollars au troisième trimestre ; le consensus attendait 10,6 milliards.

- Intel {{269226, INTEL CORP., INTC}} : le fabricant américain de puces va réduire ses effectifs de 22 % d’ici la fin de l’année. Sous l’égide de Lip Bu Tan, son nouveau CEO, elle entend rationaliser son fonctionnement et réduire ses coûts. Au deuxième trimestre, l’entreprise a généré une perte ajustée de 0,10 dollar par action, alors que les analystes attendaient un bénéfice de 0,01 dollar par action. Pour le troisième trimestre, la direction table sur une perte de 0,24 dollar par action, supérieure au consensus (perte de 0,18 dollar), malgré un bénéfice estimé de 13,1 milliards de dollars, supérieur au consensus (12,65 milliards de dollars). Intel ralentit ses investissements dans de nouvelles usines et revoit sa stratégie relative à la production de puces. Concrètement, les nouvelles usines ne seront construites que si la demande est effectivement au rendez-vous.

- American Airlines {{94085537, AMERICAN AIRLINES GROUP INC., AAL}} : la compagnie aérienne américaine a revu ses prévisions annuelles, donnant une fourchette large (perte de 0,20 dollar à bénéfice de 0,80 dollar par action). Le consensus attendait 0,61 dollar. Le marché américain reste en berne, avec un recul de 6,4 % de la recette unitaire au deuxième trimestre. Sur les lignes internationales, et surtout transatlantiques, cette dernière a augmenté de 5 %. Pour le troisième trimestre, la direction table sur une perte comprise entre 0,10 et 0,60 dollar par action. Les analystes estimaient que la perte moyenne atteindrait 0,07 dollar. Malgré le bénéfice ajusté meilleur que prévu, à 0,95 dollar par action au deuxième trimestre, le titre a perdu plus de 9 % sur fond d’inquiétudes persistantes concernant la demande intérieure et la hausse des coûts.

Asie

- Kia Corp : le constructeur automobile sud-coréen a subi une perte de 570 millions de dollars du fait des droits de douane américains au deuxième trimestre. Son bénéfice recule donc de 24 %, à 2,76 milliards de dollars. Malgré cette mauvaise nouvelle, les ventes ont augmenté de 5 % aux États-Unis, notamment grâce à une forte demande pour le nouveau modèle hybride Carnival.

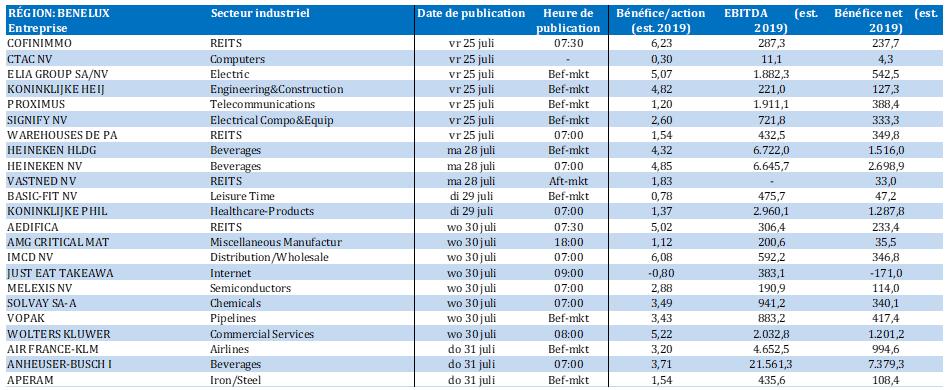

Benelux

- WDP {{29353, WAREHOUSES DE PAUW SA, WDP}} : la société immobilière belge spécialisée dans la logistique a fait état d’un bénéfice EPRA de 0,75 euro par action au premier semestre 2025, au-dessus du consensus (0,73 euro). En glissement annuel, le groupe enregistre une croissance de 5,6 %, d’autant plus remarquable que le nombre moyen d’actions en circulation a augmenté de 3 %. Les recettes locatives brutes ont dépassé les attentes de 3,5 %, grâce à l’accélération des investissements et à un excellent taux d’occupation. WDP a confirmé ses perspectives pour 2025, avec un bénéfice EPRA par action de 1,53 euro, légèrement inférieur aux attentes (1,54 euro) et réitéré sa stratégie Blend27, avec un objectif de 1,70 euro d’ici fin 2027. Cette annonce n’a pas d’impact sur la recommandation de KBC Securities, qui reste « Acheter » avec un objectif de cours de 32 euros.

- Elia Group {{12349481, ELIA GROUP SA/NV, ELI}} : le gestionnaire belge du réseau de transport d’électricité a largement dépassé les attentes au premier semestre 2025, avec un bénéfice net de 269,3 millions d’euros, supérieur de 48,4 % aux 223,8 millions d’euros attendus. Ces résultats réjouissants sont en premier lieu imputables à la contribution accrue au bénéfice de la division 50Hertz, après attribution au prorata du bénéfice (+28,1 millions d’euros), à une activation augmentée des coûts d’emprunt (+16,6 millions d’euros) et à un accord de préfinancement (+13,4 millions d’euros). ETB a aussi fait mieux que prévu, notamment grâce à une compensation unique de 9,7 millions d’euros. Elia a confirmé ses perspectives pour 2025, avec un bénéfice net pour les actionnaires compris entre 490 et 540 millions d’euros, sur la base d’une hypothèse de taux ajustée de 3,1 % pour les OLO à 10 ans et 2,5 % pour les Bunds à 10 ans. L’action s’est redressée après l’augmentation de capital de 2,2 milliards d’euros et son cours dépasse l’objectif de 95 euros. Ces résultats n’ont pas d’impact sur la recommandation, qui reste « Accumuler » avec un objectif de cours de 95 euros.

- Proximus {{9421550, PROXIMUS SA, PROX}} : l’opérateur télécom belge a généré un EBITDA sous-jacent de 491 millions d’euros au deuxième trimestre 2025, en hausse de 1,2 % pro forma, comme attendu (KBC Securities : 493 millions d’euros, prévision moyenne des analystes : 490 millions d’euros). La croissance a été tirée par une belle performance sur les marchés domestiques, mais bridée par les performances très décevantes de Proximus Global, qui a vu ses volumes se contracter et ses prix être bridés par la concurrence, si bien que son résultat est largement inférieur aux prévisions annuelles. En raison des pressions persistantes, Proximus a revu à la baisse ses prévisions de croissance pour l’EBITDA 2025, de 2 % environ à « jusqu’à 1 % ». La signature d’une déclaration d’intention pour le déploiement de la fibre en Wallonie est positive ; les investissements additionnels sont limités. La recommandation « Accumuler » et l’objectif de cours de 8,7 euros sont maintenus.

- Cofinimmo {{94635, COFINIMMO SA, COFB}} : le groupe immobilier belge a publié pour le premier semestre 2025 des résultats supérieurs au bénéfice EPRA attendu de 6,20 euros par action, en excluant les effets non récurrents liés à la fusion potentielle avec Aedifica. La baisse des charges locatives et la hausse des revenus financiers ont pesé du bon côté de la balance. Fin juillet, Cofinimmo avait déjà réalisé 70 % de son objectif de 100 millions d’euros de désinvestissement. Sur les six premiers mois de l’année, Cofinimmo a effectué 20 millions d’euros de désinvestissements nets, avec 36 millions d’euros d’investissements pour une prévision annuelle de 170 millions d’euros. À portefeuille constant, les loyers ont augmenté de 2,8 %, soit légèrement moins que l’indexation de 3,0 % du fait de révisions négatives des loyers. La juste valeur des biens immobiliers a légèrement été revue à la baisse, surtout en France (-1,1 %) et pour les bureaux (-0,2 %). Ces résultats n’ont pas d’impact sur la recommandation, qui reste à « Acheter », avec un objectif de cours de 83 euros.

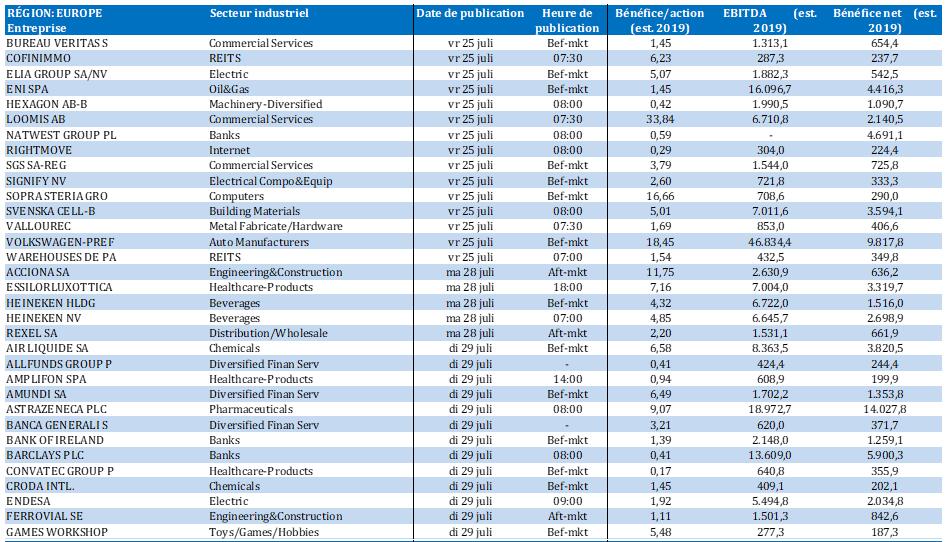

Europe

- STMicroelectronics {{285437, STMICROELECTRONICS NV, STM}} : le fabricant de semi-conducteurs rachète une partie de la division capteurs de NXP Semiconductors pour 950 millions d’euros en espèces. Cette acquisition lui permet d’élargir son offre de capteurs basés sur des microsystèmes électromécaniques, et notamment les capteurs de sécurité pour l’automobile et les capteurs de pression pour les applications industrielles. Les activités rachetées ont généré l’an dernier un chiffre d’affaires de quelque 300 millions de dollars. La transaction devrait être achetée au premier semestre 2026. Plus tôt dans la journée d’hier, STMicro avait annoncé sa première perte trimestrielle en plus de dix ans, du fait des coûts de restructuration atteignant 190 millions de dollars.

- LVMH {{195773, LVMH MOËT HENNESSY LOUIS VUITTON SE, MC}} : le groupe de luxe français a fait part de son intention d’ouvrir une deuxième usine au Texas d’ici 2027. La direction table sur une issue positive des négociations commerciales en cours entre les États-Unis et l’Europe. Le chiffre d’affaires trimestriel de LVMH a reculé de 4 %, à 19,5 milliards d’euros. Le consensus attendait un repli de 3 %. La baisse de la maison Mode & Maroquinerie a atteint 9 % (-6 % attendu). Malgré des circonstances de marché difficiles, surtout en Chine, LVMH constate une « amélioration notable », notamment grâce à l’ouverture réussie d’une nouvelle boutique Louis Vuitton à Shanghai. Le CEO, Bernard Arnault, entend toujours stabiliser le groupe et a restructuré son équipe de direction. Il plaide pour un accord commercial limitant les droits de douane à l’exportation.

- Volkswagen {{176160, VOLKSWAGEN AG, VOW}} : le constructeur automobile allemand a abaissé sa prévision de marge opérationnelle pour 2025 à 4-5 % (5,5-6,5 % précédemment) pour tenir compte de l’impact des droits de douane américains à l’exportation. Le bénéfice trimestriel a reflué de 29 %, à 3,8 milliards d’euros, notamment du fait des coûts de restructuration et de la hausse des ventes de modèles électriques moins rentables. Le chiffre d’affaires annuel devrait rester comparable à celui de l’an dernier ; le groupe tablait jusqu’ici sur une hausse pouvant atteindre 5 %. Avec ses pairs sectoriels, Volkswagen demande un accord commercial qui remplacerait les droits de douane à l’importation de 25 %.

- Rémy Cointreau {{1544914, RÉMY COINTREAU SA, RCO}} : le producteur français de spiritueux a connu une croissance organique de son chiffre d’affaires de 5,7 % au premier trimestre, largement plus que les 2,3 % attendus par le consensus. La direction a relevé ses prévisions de bénéfice pour l’exercice. Cette croissance résulte surtout d’une base de comparaison faible aux États-Unis. Le recul enregistré en Chine a été qualifié de « limité ». L’impact attendu des droits de douane sur l’exercice a été revu à la baisse, de 65 millions à 45 millions d’euros, grâce à un accord avec la Chine qui réduit la taxation du cognac. L’effet attendu des droits de douane américains a augmenté, à 35 millions d’euros.

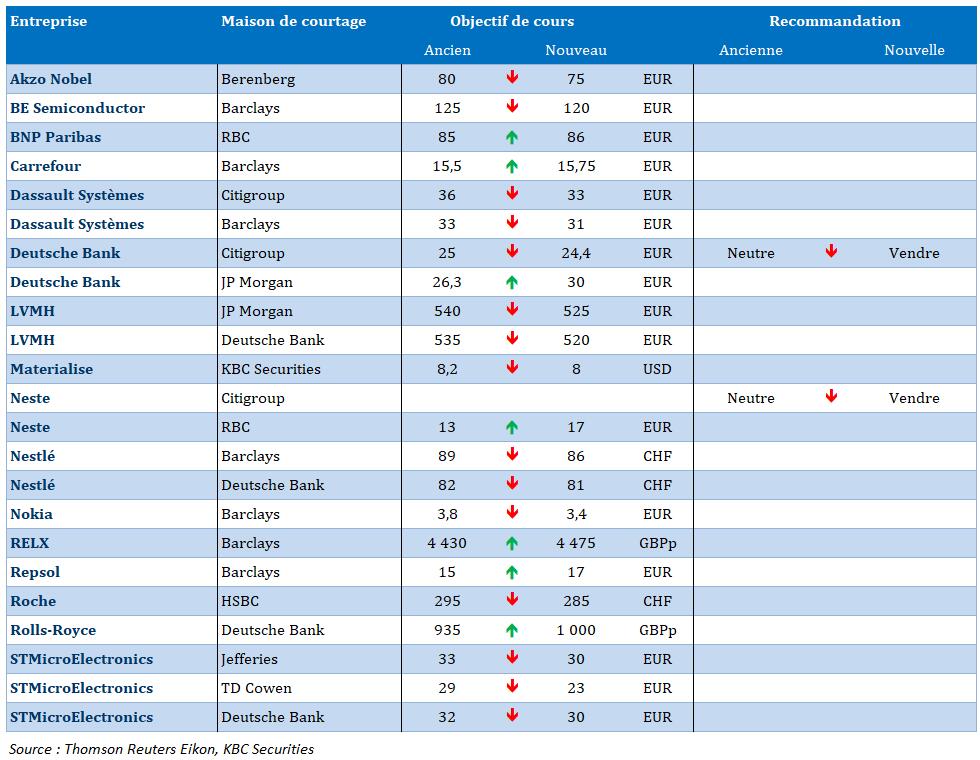

Recommandations

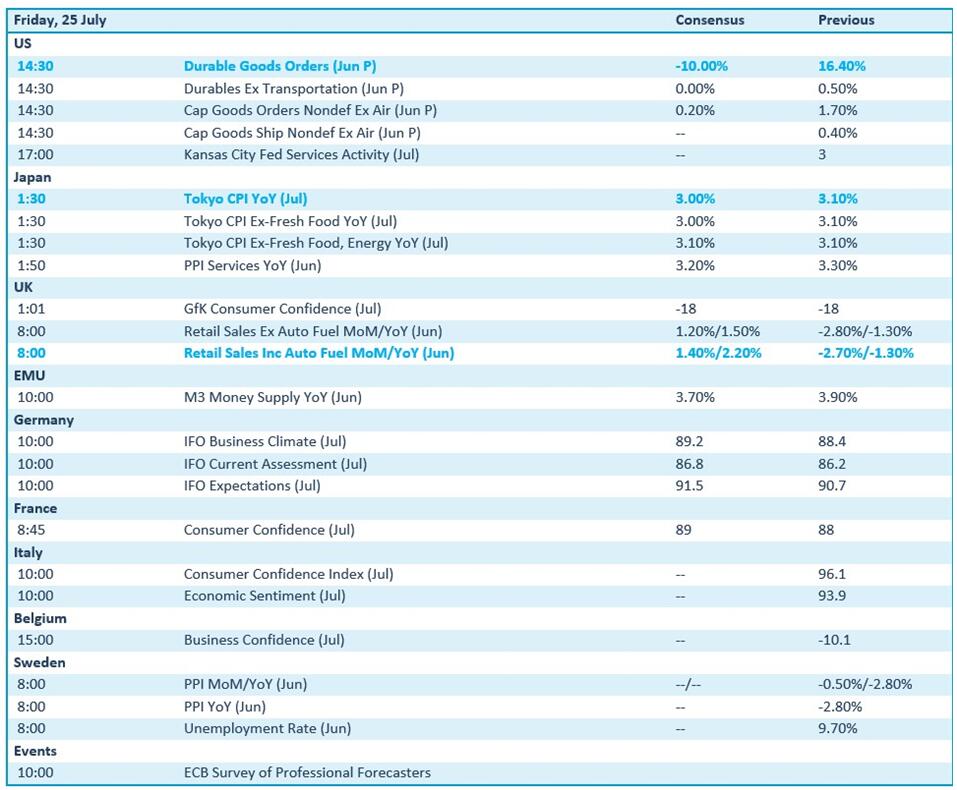

Calendrier macro-économique

- États-Unis : commandes de biens durables (juin)

- Japon : inflation (IPC, juillet, attendu : +3 % sur un an)

- Royaume-Uni : ventes de détail (juin, attendu : +2,2 %)

- UE : masse monétaire M3 (juin)

- Allemagne : indice IFO (juillet)

- France, Italie : confiance des ménages (juillet)

- Belgique : indicateur de confiance des entreprises

Calendrier des résultats