NVIDIA CORP.

MICROSOFT CORP.

FORD MOTOR CO.

AMAZON.COM INC.

ELECTRONIC ARTS INC.

QUALCOMM INC.

SAREPTA THERAPEUTICS INC.

SAMSUNG ELECTRONICS CO. LTD.

SYENSQO NV

ARGENX SE

ING GROEP NV

ANHEUSER-BUSCH INBEV SA/NV

ROULARTA MEDIA GROUP NV

BEKAERT SA

AZELIS GROUP

RENAULT SA

SOCIÉTÉ GÉNÉRALE SA

SANOFI

ACCOR SA

ARCELORMITTAL SA

ROLLS-ROYCE HOLDINGS PLC

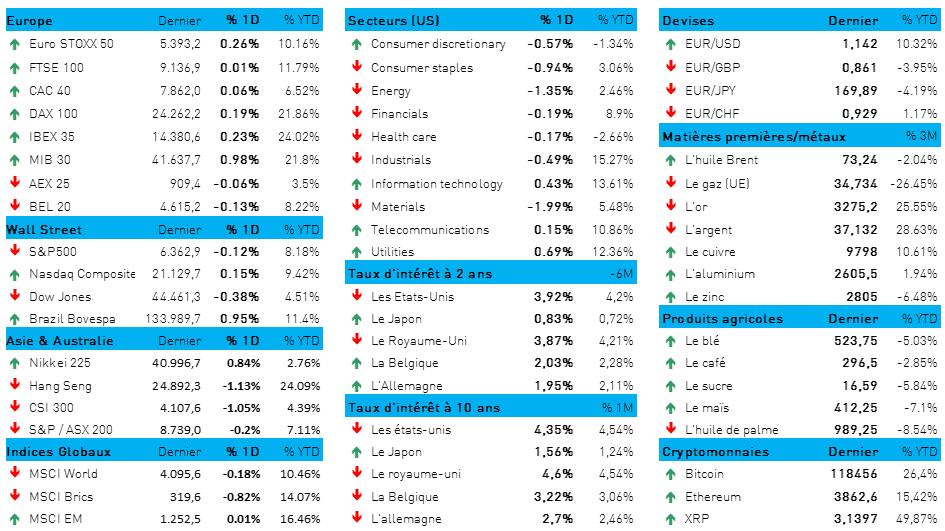

L'humeur du marché

- Hier, nous avons été submergés par une multitude de données économiques, accompagnées d'un volume tout aussi important de résultats d'entreprises. Le résultat de cette vague d’informations s’est révélé peu spectaculaire, puisque l'Euro Stoxx 600 cédait 0,02 % à la clôture et que Wall Street restait pratiquement inchangée. Il ne faudrait pas en déduire que la journée a été ennuyeuse, malgré l’indifférence du marché européen des taux d'intérêt et la nouvelle glissade de l'euro face au dollar (1 € = 1,1437 $). La tendance baissière de l’euro s’est donc poursuivie cette semaine, mais elle a eu beaucoup moins d'impact que les excellents résultats publiés notamment par Microsoft et Meta Platforms. Ceux-ci ont immédiatement boosté les investisseurs, en particulier dans le segment des Big Tech. En attendant, dans notre chronique quotidienne, intéressons-nous surtout aux nombreuses données macroéconomiques publiées hier.

- Hier, c’est l'Europe qui a donné le coup d'envoi avec le PIB de la Belgique (+0,2 % en base trimestrielle) et de l’Espagne (à un niveau supérieur aux prévisions, à savoir +0,7 %). La France, elle aussi, a confirmé les estimations, avec une croissance de 0,3 % ; en revanche, l'Italie a déçu avec une contraction de 0,1 %. Le recul de l'importante économie allemande est confirmé (-0,1 %), après une révision à la baisse pour le premier trimestre. Au total, la zone euro a connu une croissance inattendue de 0,1 %, ce qui constitue une base stable pour redémarrer, surtout avec un nouvel « accord commercial » avec les États-Unis en poche.

- Aux États-Unis, le rapport ADP sur l'emploi a fait l’objet de toutes les attentions, d'autant plus que le nombre de créations d’emplois s’élève à 104 000 unités (prévision : 76 000). Le marché de l'emploi continue donc de résister aux chocs, ce que l’on peut également dire du PIB du deuxième trimestre. En base annuelle, l'économie a progressé non pas de 2,5 %, comme prévu, mais de 3 %, et ce, malgré une contraction de 0,5 % au premier trimestre. Le volume des exportations nettes a progressé de 5 points de pourcentage et les dépenses de consommation sont restées soutenues, mais leur effet a été partiellement compensé par la poursuite de la réduction des stocks. Enfin, l'inflation (PCE) ne s’élève qu’à 2 % (3,8 % au premier trimestre), et l'inflation sous-jacente progresse de 2,5 %. En bref : une croissance stable et une inflation stable. Les États-Unis évitent une « gueule de bois Trump ».

- Comme prévu, la Fed a maintenu son taux directeur inchangé à 4,25-4,5 % pour la cinquième fois consécutive, malgré les appels du pied de Christopher Waller et, dans une moindre mesure, de Michelle Bowman. Les marchés attendaient surtout avec intérêt un quelconque indice relatif à un éventuel assouplissement futur, maintenant que le brouillard entourant la question des droits de douane s'est quelque peu (mais pas du tout complètement) dissipé.

- Le président de la Fed Jerome Powell a maintenu son attitude attentiste, même si sa tonalité a déjà quelque peu changé récemment, à l’occasion d’un exposé devant le Congrès. Il se pourrait que le taux directeur soit finalement abaissé plus tôt que prévu, si l'inflation due aux droits de douane reste limitée et/ou si le marché du travail ne se détériore pas, bien sûr. Or le rythme de la croissance, s’il ralentit quelque peu, reste satisfaisant ; par ailleurs, le taux de chômage reste faible et l'inflation, plutôt élevée. Les marchés monétaires continuent de miser sur une baisse du taux directeur en septembre (probabilité de 65 %), ce qui pourrait accentuer la pression à la baisse à la fois sur les taux US et sur le dollar.

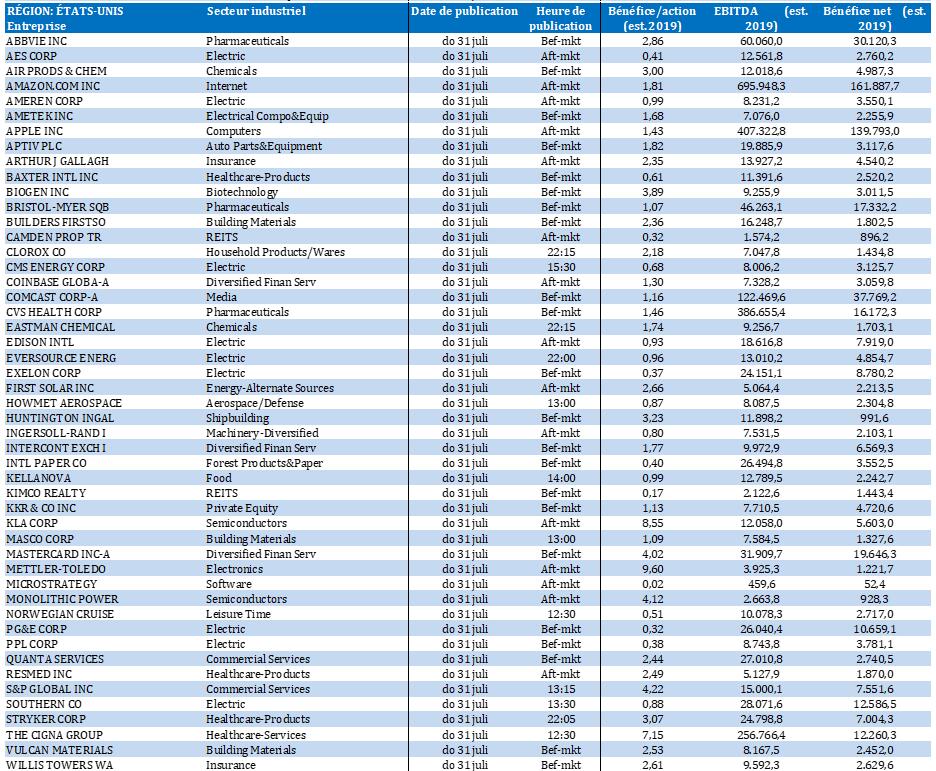

Wall Street

- Nvidia {{277381, NVIDIA CORP., NVDA}} : le fabricant américain de microprocesseurs a mis au point la puce H20 spécialement pour le marché chinois, après la décision américaine de limiter les exportations de puces IA avancées, fin 2023. L'autorité chinoise chargée du cyberespace a demandé à Nvidia de fournir des explications sur les risques potentiels d’existence dans cette puce d’un « backdoor », une « porte dérobée », en raison de préoccupations relatives aux questions de confidentialité et de sécurité des données. Parallèlement, une enquête antitrust est en cours en Chine à l'encontre de Nvidia, notamment pour violation présumée des engagements pris lors de l'acquisition de Mellanox Technologies. Malgré des restrictions antérieures, les États-Unis ont levé ce mois-ci l'interdiction de vente de la puce H20 à la Chine, et Nvidia a déjà passé auprès de Taiwan Semiconductor une commande de 300 000 unités.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : le géant américain du logiciel annonce pour le premier trimestre (en cours) de son exercice décalé un investissement record de 30 milliards de dollars, porté par la forte croissance de ses activités cloud. Le chiffre d'affaires de la division Azure a augmenté de 39 % au trimestre écoulé, à plus de 75 milliards de dollars (en base annuelle), pour un chiffre d'affaires trimestriel total de 76,4 milliards de dollars, supérieur à la moyenne des prévisions des analystes (73,81 milliards de dollars). Le groupe n’a pas communiqué de bénéfice par action, mais ces résultats solides et les ambitions de Microsoft en matière d'IA ont fait grimper le titre de 9 % après la clôture.

- Ford {{264959, FORD MOTOR CO., F}} : le constructeur automobile américain, originaire du Michigan, annonce un chiffre d'affaires trimestriel de 50,2 milliards de dollars, en hausse de 5 % par rapport à l'année dernière, et un bénéfice par action de 0,37 dollar, supérieur à la moyenne des prévisions des analystes (0,33 dollar). Malgré ce chiffre d'affaires solide, le groupe subit une perte nette de 36 millions de dollars, principalement due à une campagne de rappel qui a coûté 570 millions de dollars et à l'annulation d'un modèle de SUV électrique. Ford relève ses estimations de coûts liés aux droits de douane à 3 milliards de dollars en raison du maintien des taxes sur l'acier, sur l'aluminium et sur les pièces détachées en provenance du Mexique et du Canada ; il prévoit un niveau d’EBIT ajusté compris entre 6,5 et 7,5 milliards de dollars pour l'exercice.

- Amazon {{252992, AMAZON.COM INC., AMZN}} : cet acteur des Big Tech annonce une hausse de 9,5 % de son chiffre d'affaires au deuxième trimestre, à 162,08 milliards de dollars, avec une croissance de 17 % pour sa — très rentable — division cloud AWS. Le bénéfice par action n'a pas été communiqué, mais les analystes s'attendent à constater des pressions sur la marge d'AWS en raison de la concurrence de Google et de Microsoft, et d'éventuels investissements supplémentaires dans ses capacités d'IA. Malgré les inquiétudes concernant les droits de douane pratiqués aux dépens du consommateur, Amazon continue d'afficher de solides performances dans son activité de commerce en ligne, avec des chiffres de vente robustes et une position dominante de plateforme de commerce en ligne préférée des consommateurs.

- Electronic Arts {{262027, ELECTRONIC ARTS INC., EA}} : l'éditeur américain de jeux vidéo annonce pour le deuxième trimestre un niveau net de réservations inférieur aux prévisions, en raison d’une faiblesse des dépenses des consommateurs pour ses titres sportifs. Le niveau des réservations attendues se situe entre 1,80 et 1,90 milliard de dollars, soit un niveau inférieur à la moyenne des prévisions des analystes, qui s'établissait à 2,01 milliards de dollars. Les réservations pour le premier trimestre se sont élevées à 1,30 milliard de dollars, légèrement au-dessus du chiffre attendu de 1,29 milliard. EA prévoit une normalisation de la courbe des ventes de son jeu College Football, partiellement compensée par le lancement de Madden NFL 26.

- Qualcomm {{281509, QUALCOMM INC., QCOM}} : le fabricant américain de semi-conducteurs réalise au troisième trimestre un chiffre d'affaires de 10,37 milliards de dollars pour un bénéfice ajusté par action de 2,77 dollars – soit deux résultats supérieurs à la moyenne des prévisions des analystes, qui s'élevaient respectivement à 10,35 milliards de dollars et 2,71 dollars. Pour le quatrième trimestre, Qualcomm anticipe un chiffre d'affaires compris entre 10,3 et 11,1 milliards de dollars et un bénéfice par action d'environ 2,85 dollars, également supérieur à la moyenne des prévisions des analystes (2,83 dollars). Malgré ces perspectives positives, l'action a chuté de plus de 6 % en raison des craintes relatives au risque de baisse future du chiffre d'affaires, après la perte de Apple comme client dans le segment des modems et la concurrence croissante de MediaTek sur le segment des smartphones.

- Sarepta Therapeutics {{251748, SAREPTA THERAPEUTICS INC., SRPT}} : l’action de la biotech progresse après la démission du Dr Vinay Prasad, conseiller médical et scientifique en chef auprès de la FDA : ce scientifique était un détracteur de la thérapie génique Elevidys développée par Sarepta, pour le traitement de la dystrophie musculaire de Duchenne. La FDA avait récemment demandé à la société le retrait volontaire de ce médicament après une série de décès. Depuis lors, la société a repris les livraisons aux patients encore capables de marcher. En effet, aucun patient ambulatoire n'est décédé après avoir utilisé Elevidys.

Asie

- Samsung Electronics {{1952395, SAMSUNG ELECTRONICS CO. LTD., SMSN}} : le géant sud-coréen salue la conclusion d’un nouvel accord commercial avec les États-Unis (introduisant des droits d'importation de 15 % sur les importations en provenance de Corée du Sud) en ce sens que cette mesure réduit l'incertitude. Selon Park Soon-cheol, le CFO, cet accord clarifie les choses en cette période de tensions géopolitiques et de barrières commerciales. Samsung avait déjà augmenté ses prix aux États-Unis afin de répercuter les droits d'importation sur ses clients ; en outre, le groupe suit de près l’évolution d’une enquête menée aux États-Unis sur la sécurité des importations d'appareils électroniques tels que les smartphones et les PC, qui pourrait avoir des conséquences importantes sur ses activités. L'accord avec Washington intervient alors que Samsung tente de renforcer sa position sur le marché des microprocesseurs, notamment avec l’implantation d’une nouvelle usine au Texas.

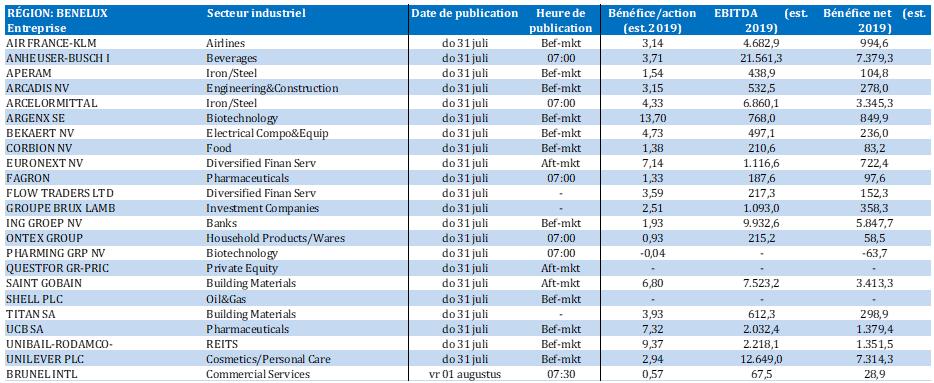

Benelux

- Syensqo {{443031698, SYENSQO NV, SYENS}} : l’EBITDA du groupe chimique belge recule de 11,2 % au deuxième trimestre 2025, à 335 millions d'euros, soit un niveau légèrement supérieur aux prévisions, selon KBC Securities. Le chiffre d'affaires diminue de 7,1 % à 1,586 milliard d'euros, principalement en raison de la baisse des volumes dans les activités Speciality Polymers et Composites ; la performance des divisions Technology Solutions et Oil & Gas Chemicals sont également sous pression. Malgré la faible variation du bénéfice, Syensqo révise à la baisse ses prévisions annuelles pour l'EBITDA sous-jacent, de « au moins 1,4 milliard d'euros » à « environ 1,3 milliard d'euros », compte tenu de l’impact négatif (100 millions d'euros) des variations de change et des droits de douane. KBC Securities maintient son objectif de cours de 90 euros et sa recommandation « Acheter ».

- Argenx {{105333308, ARGENX SE, ARGX}} : cette biotech belge annonce pour le deuxième trimestre 2025 une forte croissance du chiffre d'affaires réalisé avec son médicament Vyvgart (949 millions de dollars, soit environ 10 % de plus que prévu selon KBC Securities). Le bénéfice d'exploitation a réalisé au quatrième trimestre un résultat opérationnel positif (pour la quatrième fois d’affilée) ; l’entreprise est donc en bonne voie de rester rentable en 2025. Le pipeline reste bien approvisionné : l’entreprise attend des résultats notamment dans le domaine du gMG séronégatif (2H25), du lupus néphrétique (4Q25) et du retard de fonction transplantatoire (2H25), tandis que l'ARGX-119 poursuit son développement vers la phase 3. KBC Securities maintient son objectif de cours de 670 euros et sa recommandation « Accumuler ».

- ING {{76856, ING GROEP NV, ING}} : la banque néerlandaise annonce pour le deuxième trimestre un bénéfice net de 1,675 milliard d'euros, en baisse de 5,9 % par rapport à l'an dernier, et un léger tassement du produit net d'intérêts (PNI) en raison d'un effet de change négatif plus important que prévu. La forte croissance des revenus de commissions (+12,3 % en base annuelle) et des autres revenus (+17,5 %) compense partiellement cette baisse, notamment grâce à un regain d’activité de la clientèle et à une réévaluation de la participation détenue dans Van Lanschot Kempen. Les coûts restent sous contrôle, avec un ratio coûts/revenus de 53,2 % et un rendement de fonds propres de 13,9 %. Pour 2025, ING relève ses prévisions de rendement de fonds propres à environ 12,5 % et anticipe désormais des coûts situés dans le bas de la fourchette annoncée (entre 12,5 et 12,7 milliards d'euros). Cela n'a aucune incidence sur l'objectif de cours de 17,5 euros ni sur la recommandation « Accumuler » de KBC Securities.

- AB InBev {{172539598, ANHEUSER-BUSCH INBEV SA/NV, ABI}} : le brasseur belgo-brésilien publie au deuxième trimestre un flux de trésorerie d'exploitation ajusté (EBITDA) en hausse de 6,5 % à 5,301 milliards de dollars, dépassant les attentes malgré une baisse organique des volumes (-1,9 % à 143,3 millions d'hectolitres), selon KBC Securities. Le chiffre d'affaires augmente de 3,0 % à 15 milliards de dollars, grâce à une hausse du rendement par hectolitre (+4,9 %). Le bénéfice par action augmente de 8,7 % à 0,98 dollar. Les performances s’avère solide en Amérique du Nord, en Amérique centrale et dans la région EMEA (Europe, Moyen-Orient et Afrique), mais les volumes sont sous pression en Amérique du Sud et dans la région APAC (Asie et Pacifique). AB InBev confirme sa prévision de croissance organique d’EBITDA de 4 à 8 %. Dès lors, KBC Securities maintient son objectif de cours de 65 euros avec la recommandation « Acheter ».

- Roularta Media Group {{29336, ROULARTA MEDIA GROUP NV, ROU}} : après la réouverture volontaire de l'offre publique d'achat, le groupe multimédia belge est détenu à 93,61 % par Koinon NV et ses parties liées — ce qui s’avère insuffisant pour franchir le seuil de 95 % et retirer Roularta de la bourse. Lors de cette réouverture, le nombre d’actions apportées à l’offre s’élève à 66 771 actions, soit 61,62 % des actions restantes visées.

- Bekaert {{29366, BEKAERT SA, BEKB}} : le bénéfice d'exploitation (EBIT) groupe belge de tréfilerie recule de 16 % à 171 millions d'euros au premier semestre 2025. Ce recul est conforme aux prévisions de KBC Securities, mais inférieur de 4 % à la moyenne des prévisions des analystes. Le chiffre d'affaires diminue de 5 % à 1,953 milliard d'euros, en raison de la baisse des volumes et d’effets prix/mix produits. La marge EBIT ajustée s'établit à 8,8 %, mais la prévision de marge pour l’exercice est révisée à la baisse à une fourchette de 8,0 à 8,5 %. Ce recul reflète entre autres la hausse des droits de douane américains sur l'acier et la faiblesse de la demande sur plusieurs marchés finaux. Malgré ces difficultés, indique KBC Securities, le flux de trésorerie disponible reste solide, la valorisation est attractive (EV/EBITDA25E ~4x) et le programme de rachat d'actions de 200 millions d'euros se poursuit. Les analystes maintiennent leur objectif de cours de 55 euros et leur recommandation « Acheter ».

- Azelis {{351589652, AZELIS GROUP, AZE}} : le distributeur belge de produits chimiques de spécialité et d'ingrédients alimentaires annonce pour le premier semestre 2025 un chiffre d'affaires de 2,16 milliards d'euros, inférieur de 1 % à la prévision, en raison d'une croissance organique décevante et d'effets de change négatifs en Amérique et dans la zone Asie-Pacifique. La marge brute (23,9 %) est conforme à la moyenne des prévisions des analystes ; l'EBITA ajusté (234 millions d'euros) est également conforme aux attentes en raison d’une baisse des charges opérationnelles. Les perspectives sont révisées à la baisse et sont donc moins risquées, tandis que les multiples de valorisation restent historiquement bas. Cela n'a aucune incidence sur la recommandation « Acheter » ni sur l'objectif de cours de 23 euros.

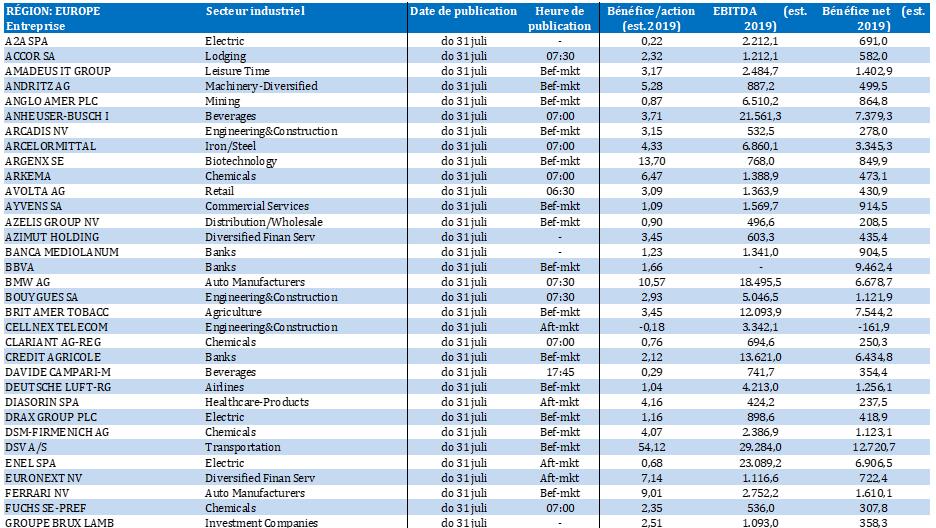

Europe

- Renault {{1544927, RENAULT SA, RNO}} : le constructeur automobile français enregistre au premier semestre une perte nette de 11,19 milliards d'euros, surtout imputable à la réduction de valeur exceptionnelle de 9,3 milliards d'euros pratiquée sur sa participation dans Nissan. Le chiffre d'affaires augmente de 2,5 % à 27,6 milliards d'euros, mais la marge opérationnelle diminue de 2,1 points de pourcentage à 6 %. Renault a déjà révisé à la baisse ses prévisions annuelles au début du mois, en raison de la détérioration des conditions du marché, notamment dans le segment des véhicules utilitaires. Hors impact de Nissan, le bénéfice net se serait élevé à 461 millions d'euros.

- Société Générale {{1544924, SOCIÉTÉ GÉNÉRALE SA, GLE}} : le groupe bancaire français relève son objectif de bénéfice 2025 après les résultats solides engrangés au deuxième trimestre, avec un bénéfice net en hausse de 31 % à 1,45 milliard d'euros. Le bénéfice net des activité « cœur de métier » dans le secteur de la banque de détail en France a doublé, grâce notamment à une hausse de 15 % des revenus d'intérêts. La banque vise désormais un rendement des fonds propres tangibles d'environ 9 % et un coefficient d’exploitation inférieur à 65 %. La banque versera en octobre un dividende intermédiaire de 0,61 euro et lancera en août un programme de rachat d'actions d'un milliard d'euros.

- Sanofi {{195743, SANOFI, SAN}} : le groupe pharmaceutique français relève sa prévision de croissance du chiffre d'affaires pour l’exercice 2025 à une fourchette de 7 à 9 %, portée par la forte demande pour son traitement réducteur d’inflammation Dupixent. Le chiffre d'affaires de Dupixent augmente de 21,1 % à 3,83 milliards d'euros, dépassant la moyenne des prévisions des analystes (3,74 milliards d'euros). La croissance du bénéfice annuel est confirmée, à une fourchette de 10-12 %. Sanofi investit massivement en recherche et développement, raison pour laquelle le groupe a suspendu l'an dernier la publication d’objectifs de marge à long terme.

- Accor {{195718, ACCOR SA, AC}} : le bénéfice du groupe hôtelier français augmente de 9,4 % au premier semestre, à 552 millions d'euros, grâce à une révision à la hausse des prix des chambres et à la diversification de son portefeuille de marques. Le cash-flow opérationnel (EBITDA) dépasse la moyenne des prévisions des analystes, qui s'élevaient à 544 millions d'euros. Au deuxième trimestre, l’augmentation du revenu par chambre disponible (RevPAR), soit 4,1 %, reste inférieure aux prévisions (4,7 %). Au premier semestre, le bénéfice net recule à 233 millions d'euros, contre 253 millions d'euros un an plus tôt.

- ArcelorMittal {{19150056, ARCELORMITTAL SA, MT}} : le groupe sidérurgique luxembourgeois publie pour le deuxième trimestre un cash-flow d'exploitation (EBITDA) de 1,86 milliard de dollars, légèrement supérieur à la moyenne des prévisions des analystes (1,85 milliard de dollars). Le bénéfice est soutenu par un effet de ciseaux prix-coûts favorable en Europe et par une augmentation de la contribution de l'Inde. L'entreprise continue de tirer profit de sa diversification régionale et de ses économies d'échelle dans un marché volatil.

- Rolls-Royce {{9454664, ROLLS-ROYCE HOLDINGS PLC, RR.}} : le constructeur britannique de moteurs relève ses prévisions de bénéfice d'exploitation et de flux de trésorerie disponible après un premier semestre solide, malgré certaines difficultés liées à sa chaîne d'approvisionnement et aux droits d'importation. Le groupe relève sa prévision de bénéfice d'exploitation à 3,2 milliards de livres sterling et celle de flux de trésorerie disponible à 3,1 milliards de livres sterling. La performance des services de maintenance du groupe a été améliorée, et la durabilité de ses moteurs Trent, renforcée. Le CEO Tufan Erginbilgic souligne que la transformation pluriannuelle du groupe continue de porter ses fruits.

Recommandations

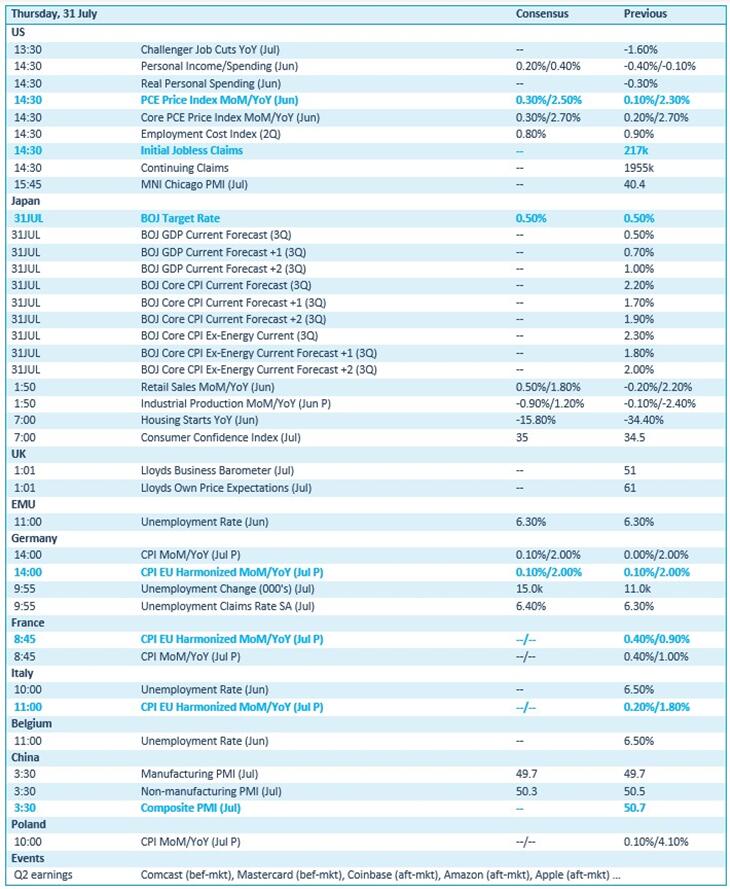

Calendrier macro-économique

- États-Unis : données d'inflation PCE (juin), nouvelles demandes d'allocations de chômage

- Japon : décision sur les taux d'intérêt (prévision : +0 pb), production industrielle (juin), indice de confiance des consommateurs (juillet)

- Royaume-Uni : baromètre des affaires Lloyds (juillet)

- Allemagne, Italie, France, Pologne : inflation (IPC, juillet)

- Chine : indice PMI (juillet)

Calendrier des résultats