APPLE INC.

MODERNA INC.

MASTERCARD INC.

MICROSOFT CORP.

AMAZON.COM INC.

REDDIT INC

CK HUTCHISON HOLDINGS LTD.

GROUPE BRUXELLES LAMBERT SA

QUEST FOR GROWTH NV

X-FAB SILICON FOUNDRIES SE

UMICORE SA

EURONEXT NV

SEQUANA MEDICAL NV

NESTLÉ SA

EVONIK INDUSTRIES AG

ATOS SE

AXA SA

ENGIE SA

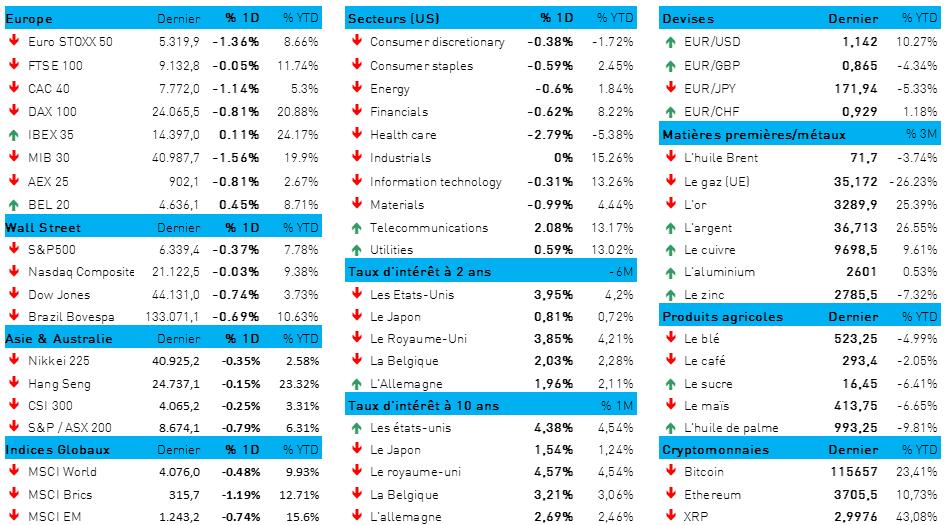

L'humeur du marché

- À l'approche du « Tariff Day », qui est le nom sous lequel la date du 1er août 2025 restera dans les annales, les investisseurs n'ont pas pu échapper à la loi de la gravité. Plusieurs questions restent en suspens, entourées d’une certaine appréhension : quels seront les taux effectivement appliqués ? Quels pays parviendront encore à conclure un accord (ou un ersatz d'accord) ? Quels sont les pays capables d’obtenir un report ? Qui ne bénéficiera d’aucun accord ? Et enfin : tout cela marque-t-il enfin la fin d'une longue période d'incertitude quasi-totale ?

- On sait déjà – plus ou moins – qui sera soumis à quel taux. Certains pays ont déjà pu négocier un accord, mais pour les autres, et ils sont nombreux, ce n’est pas le cas. Un taux général de 10 % s'appliquera à compter du 7 août, au lieu du 1er août. Certains pays devront s'acquitter d'un taux élevé. Ainsi, Taiwan doit accepter un tarif « temporaire » de 20 %, que ce pays juge « très déraisonnable ». Pour la Malaisie, le taux s’élève à 19 % ; pour la Corée du Sud et pour l’Europe, il s’établit à 15 %. Le Royaume-Uni devra s’acquitter de 10 %. Par ailleurs, le Vietnam, l'Indonésie, les Philippines, le Japon, le Cambodge et la Thaïlande ont déjà conclu des « accords ».

- Pour le Canada, le taux va passer de 25 % à 35 % parce que son gouvernement (particulièrement déçu aujourd'hui) n'a pas réussi à endiguer suffisamment le flux de fentanyl. Pour la Suisse, le taux s’élèvera à 39 % ; pour Israël, à 15 % ; pour la Syrie, 41 % ; pour le Laos et le Myanmar, 40 % ; pour le Brésil ; 50 %. Le Mexique est parvenu à obtenir un sursis de 90 jours, tandis que pour la Chine, la date limite est fixée au 12 août. Une mesure radicale.

- Ces tensions ont éclipsé les chiffres pourtant tout aussi importants de l’inflation US. En juin, l’indice PCE a augmenté, de 2,4 % à 2,6 %, alors que l'objectif était de 2,5 %. Il semble donc que les droits de douane à l'importation se répercutent bel et bien sur les prix à la consommation. Et sur le plan de la guerre des droits de douane, le pire est encore à venir. Les taux américains n'ont guère fluctué (2 ans : 3,95 %, 10 ans : 4,38 %), contrairement aux taux allemands et européens : ainsi, en Allemagne, le taux à 10 ans (1,96 %) se rapproche – de manière inconfortable – de la barre des 2 %, tandis que le taux à 10 ans s’affichait à 3,25 % en fin de journée.

- Sur les marchés boursiers, l'Euro Stoxx 600 a reculé de 0,7 %, tandis que le S&P500 (-0,4 %) et le Nasdaq (-0,1 %) devaient abandonner les gains enregistrés en début de journée. Grâce aux excellents résultats des géants de la Big Tech, le Nasdaq avait même enregistré une hausse de 1,3 % au cours de la journée, une tendance qui pourrait se poursuivre après la clôture grâce aux bons résultats d'Apple. En Asie, le tableau est plus mitigé : la Chine et Hong Kong perdent environ 0,25 %, tandis que la Corée du Sud prend même une claque de 3,6 %. Seuls l'Inde (+0,1 %) et le Japon (+0,4 %) offrent un peu de répit, mais ils font plutôt figure d'exception.

- Sur les marchés des devises également, le « Tariff Day » provoque de nombreuses turbulences, avec comme fil rouge un dollar américain qui se raffermit. L'euro poursuit en effet sa chute (1 € = 1,1419 $), et la plupart des devises asiatiques ont également cédé du terrain face au billet vert. En Corée du Sud et en Malaisie, le won et le ringgit étaient en tête de ce peloton de devises, atteignant, pour le premier, son plus bas niveau en deux mois (1 $ = 1 400,6 KRW) et pour le second, son plus bas niveau depuis le 23 juin. Les devises des Philippines, de Taïwan et de Thaïlande ont également été touchées. À l'inverse, l'indice dollar a récemment regagné du terrain en juillet, avec un gain de 2,5 %, à son plus haut niveau en deux mois.

- Son Altitude Donald Trump mène quant à lui campagne contre les grands groupes pharmaceutiques, qu’il veut obliger à baisser leurs prix. En témoignent les courriers adressés à Pfizer, AbbVie, Boehringer Ingelheim, Novartis, Gilead, EMD Serono, Novo Nordisk, Bristol Myers Squibb, Amgen, Genentech, Johnson & Johnson, GSK, Merck, Regeneron, Sanofi, Eli Lilly et AstraZeneca. Entre autres mesures, ces courriers leur imposent d’aligner les prix qu’ils pratiquent aux États-Unis sur les tarifs qu’ils pratiquent à l'étrange. Ils disposent de 60 jours pour s’aligner, faute de quoi les autorités américaines « mettront en œuvre tous les moyens à leur disposition pour protéger les familles américaines contre les pratiques tarifaires déloyales et persistantes de l’industrie du médicament ». Cette décision fait suite à d’autres négociations sur ce thème, qui avaient abouti à des « propositions insuffisantes » de la part du secteur.

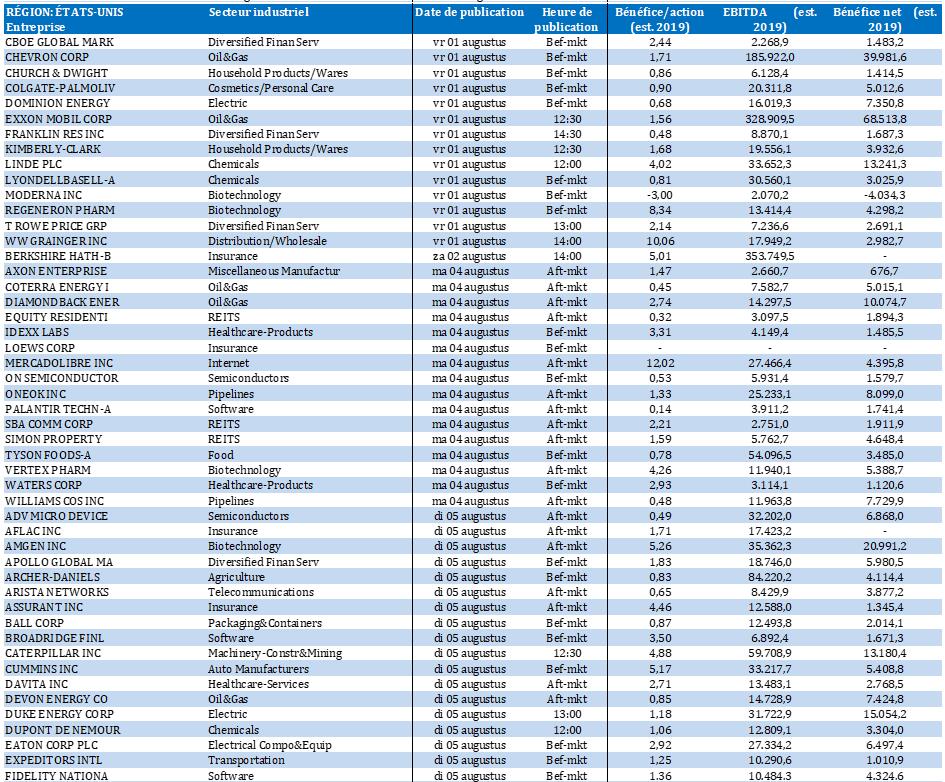

Wall Street

- Apple {{253929, APPLE INC., AAPL}} : la marque à la pomme annonce un chiffre d'affaires de 94,04 milliards de dollars pour le troisième trimestre de son exercice décalé, soit une hausse de près de 10 % par rapport à l'an dernier, supérieure à la moyenne des prévisions des analystes, qui s'élevait à 89,54 milliards de dollars. Le bénéfice par action s'élève à 1,57 dollar, à comparer à la moyenne des prévisions des analystes (1,43 dollar). Pour le trimestre en cours, Apple prévoit pour son chiffre d'affaires une croissance située dans une fourchette « de 5 à 9 % ». Ce serait un résultat supérieur à la prévision de croissance de 3,27 % à 98,04 milliards de dollars.

- Moderna {{237734768, MODERNA INC., MRNA}} : le groupe américain de biotechnologie va supprimer environ 10 % de ses effectifs mondiaux, pour retomber à moins de 5 000 salariés d'ici la fin de l'année, dans le cadre d'une stratégie accélérée de réduction des coûts. La baisse des ventes de vaccins anti-COVID-19 et l'incertitude entourant les nouveaux vaccins (notamment un vaccin combiné contre la COVID et la grippe) ont fait chuter l'action de plus de 20 % cette année et de plus de 90 % de la valorisation affichée lors du pic de la pandémie. Moderna vise huit approbations supplémentaires au cours des trois prochaines années et prévoit que le vaccin combiné ne sera pas approuvé avant 2026.

- Mastercard {{14865888, MASTERCARD INC., MA}} : le spécialiste américain des paiements dépasse la moyenne des prévisions des analystes au deuxième trimestre, avec un bénéfice par action ajusté de 4,15 dollars, au lieu de la prévision de 4,03 dollars. Le volume brut des transactions augmente de 9 % et le chiffre d'affaires, de 17 %, à 8,1 milliards de dollars, dépassant largement la prévision (7,97 milliards de dollars). Le CEO Michael Miebach souligne que la demande des consommateurs reste solide grâce à un taux de chômage faible et à des hausses de salaire supérieures à l'inflation.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : la capitalisation boursière du géant technologique américain a franchi le cap des 4 000 milliards de dollars après de solides résultats trimestriels, devenant ainsi la deuxième société cotée en bourse à franchir ce cap après Nvidia. Grâce à la croissance de ses activités en nuage (Azure) et à la popularité de son outil d'IA Copilot, qui compte désormais plus de 100 millions d'utilisateurs mensuels, l'action a doublé depuis le lancement de ChatGPT fin 2022. Microsoft prévoit pour le trimestre en cours des dépenses d'investissement record de 30 milliards de dollars afin de répondre à la demande croissante en matière d'IA, renforçant ainsi sa position de leader dans le domaine de l'IA pour les entreprises.

- Amazon {{252992, AMAZON.COM INC., AMZN}} : le géant américain du commerce électronique prévoit pour son troisième trimestre un chiffre d'affaires compris entre 174,0 et 179,5 milliards de dollars, supérieur à la moyenne des prévisions des analystes (173,08 milliards de dollars). La division cloud AWS, qui réalise environ 60 % du bénéfice d'exploitation, profite de la forte demande de services d'IA, malgré certaines inquiétudes dues au fait qu’Amazon ne dispose pas d'un modèle d'IA pionnier. Dans le même temps, la branche Retail reste résiliente malgré les droits de douane imposés par les États-Unis, Amazon misant sur des prix bas et sur la rapidité de livraison pour maintenir sa position sur le marché.

- Reddit {{455207837, REDDIT INC, RDDT}} : le chiffre d'affaires de cette plateforme américaine de réseaux sociaux a augmenté de 78 % au deuxième trimestre, à 500 millions de dollars, pour un nombre d'utilisateurs uniques actifs quotidiens en hausse à 110,4 millions (+21 %). Le bénéfice par action ajusté s'élève à 0,45 dollar ; le bénéfice net, à 89 millions de dollars ou 18 % du chiffre d'affaires ; l’EBITDA ajusté, à 167 millions de dollars, soit 33 % du chiffre d'affaires. Reddit souligne sa stratégie de croissance mondiale et souhaite devenir la plateforme de référence auprès des communautés en ligne.

Asie

- CK Hutchison {{128674314, CK HUTCHISON HOLDINGS LTD., CKHUY}} : ce conglomérat, basé à Hong Kong bénéficie d’une concession de 25 ans pour l’exploitation des ports de Balboa et de Cristobal, situés de part et d'autre du canal de Panama. Cette concession, renouvelée en 2021, fait actuellement l'objet d’un recours en justice, sur la base d’accusations d’irrégularités et de l’absence d'approbation par la Cour des comptes du Panama. Selon le président, Jose Raul Mulino, des partenariats public-privé pourraient reprendre cette exploitation si le contrat devait être invalidé. Cette situation complique le projet de rachat des activités portuaires de CK Hutchison à l’échelle mondiale, par un consortium mené par l'américain BlackRock, ce qui suscite des tensions géopolitiques entre les États-Unis et la Chine.

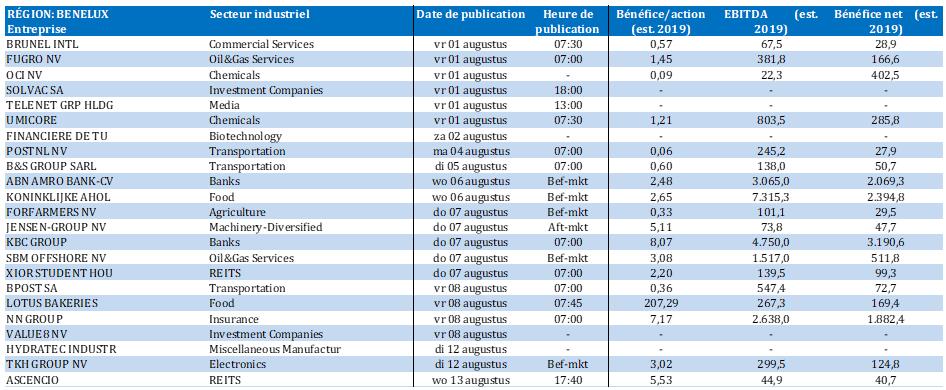

Benelux

- GBL {{29217, GROUPE BRUXELLES LAMBERT SA, GBLB}} : la valeur intrinsèque de cette holding d'investissement belge baisse de 8,5 % au premier semestre 2025, à 14,4 milliards d'euros, principalement en raison de la performance médiocre de ses participations cotées en bourse, telles qu'Adidas et Pernod Ricard. Le bénéfice net consolidé chute à 44 millions d'euros, tandis que le cash-flow opérationnel (EBITDA) ne recule que de 4 %, à 320 millions d'euros. La valorisation des actifs non cotés progresse de14 % à 3,8 milliards d'euros, grâce à la forte création de valeur des plateformes de soins de santé Affidea et Sanoptis. Malgré une augmentation du dividende de 82 % à 5,00 euros par action et un rendement attractif de 7,6 %, KBC Securities abaisse son objectif de cours de 86 à 84 euros, mais maintient sa recommandation « Acheter ».

- Quest for Growth {{29323, QUEST FOR GROWTH NV, QFG}} : pour cet autre fonds d'investissement belge, au premier semestre 2025, la valeur intrinsèque augmente de 2,9 % à 7,38 euros par action, grâce à la bonne performance de son portefeuille coté (+9 %), qui contient des valeurs de qualité telles que Norbit, Nedap et Melexis. Le bénéfice net s’élève à 3,8 millions d'euros, ce qui ramène la perte cumulée au bilan à -8,9 millions d'euros. Aucun dividende en exonération d'impôt n'est cependant prévu en 2025. Les actifs non cotés ont sous-performé, avec une perte de valeur de 0,5 million d'euros, malgré des positions prometteuses telles que Sensolus et Confo Therapeutics. KBC Securities maintient son objectif de cours de 6,0 euros et sa recommandation « Acheter ».

- X-Fab {{185749340, X-FAB SILICON FOUNDRIES SE, XFAB}} : ce spécialiste belge des semi-conducteurs enregistre au deuxième trimestre 2025 un chiffre d'affaires en croissance à 215,3 millions de dollars (+5 % en glissement annuel), avec un flux de trésorerie d'exploitation (EBITDA) de 51,6 millions de dollars et une marge de 24,0 %. Les marchés clés du groupe (automobile, industrie et médical) représentent 94 % du chiffre d'affaires, et donc une croissance plus forte que prévu. Maintenant que le programme d'investissement de X-Fab est terminé, l’entreprise dispose d'une capacité suffisante pour répondre aux mégatendances telles que l'électrification, avec une prévision de chiffre d'affaires en hausse pour 2025, comprise entre 840 et 870 millions de dollars, et une marge d'exploitation attendue de 24 % à 27 %. KBC Securities relève son objectif de cours de 6,3 euros à 7 euros et maintient sa recommandation « Accumuler ».

- Umicore {{94641, UMICORE SA, UMI}} : le flux de trésorerie opérationnel ajusté (EBITDA) de ce groupe belge spécialisé dans les technologies des matériaux augment de 10 % au premier semestre 2025, à 433 millions d'euros, grâce à des gains d'efficacité à l'évolution favorable des prix des métaux. Les activités de base – catalyse, recyclage et matériaux spéciaux – restent rentables, tandis que l’activité relative aux matériaux pour batteries reste proche du seuil de rentabilité. Les investissements supplémentaires restent limités. L’entreprise a révisé à la hausse fin juin, et désormais confirmé, ses prévisions pour l’exercice 2025, avec un flux de trésorerie opérationnel ajusté (EBITDA) attendu entre 790 et 840 millions d'euros. KBC Securities maintient son objectif de cours de 16 euros et sa recommandation « Accumuler ».

- Euronext {{104699097, EURONEXT NV, ENX}} : l'opérateur boursier paneuropéen affiche pour le deuxième trimestre 2025 des résultats solides, avec une croissance du chiffre d'affaires à 465,8 millions d'euros (10,5 %) et un flux de trésorerie d'exploitation ajusté (EBITDA) de 297,3 millions d'euros. L’activité a été soutenue par la volatilité des marchés et par la bonne performance des segments non liés au volume. Les revenus provenant des services liés aux titres, aux marchés de capitaux et aux données dépassent les attentes, et une bonne maîtrise des coûts a soutenu la rentabilité. Euronext poursuit l'extension de son infrastructure, avec comme exemple récent l'offre publique d'achat sur ATHEX, qui devrait être finalisée fin 2025. KBC Securities maintient son objectif de cours de 150 euros et sa recommandation « Accumuler ».

- Sequana {{245715117, SEQUANA MEDICAL NV, SEQUA}} : le spécialiste belge des technologies médicales publie un cas issu de l'étude POSEIDON, où un patient atteint d'ascite réfractaire a subi avec succès une opération robotisée de hernie ombilicale après avoir été traité avec l'alfapump. Cette publication souligne l'utilité clinique de l'alfapump chez les patients atteints de cirrhose hépatique et d'ascite, chez lesquels une intervention chirurgicale serait autrement risquée. Le lancement commercial aux États-Unis reste prévu pour ce trimestre, avec un déploiement plus large prévu au deuxième trimestre 2026. KBC Securities maintient son objectif de cours de 5 euros et sa recommandation « Acheter ».

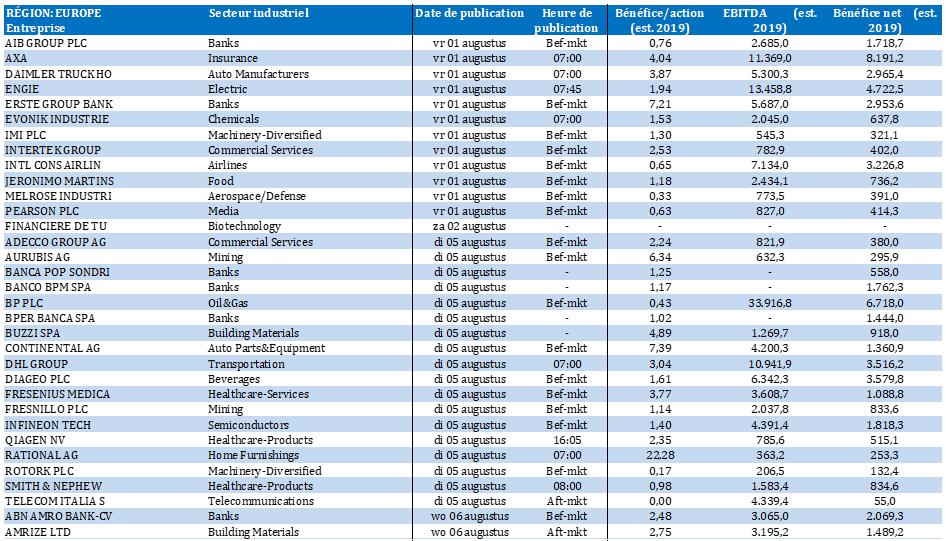

Europe

- Nestlé {{100533, NESTLÉ SA, NESN}} : le géant suisse de l'alimentation est concerné, via sa coentreprise Froneri, par la possibilité que Goldman Sachs prenne une participation dans ce producteur de crème glacée, valorisé à 15 milliards d'euros, dette comprise. L'investissement pourrait être finalisé dès septembre. née en 2016 de la fusion des activités européennes de Nestlé dans le domaine des glaces avec celles de R&R Ice Cream, Froneri a racheté en 2019 la division américaine de Nestlé pour 4 milliards de dollars.

- Evonik {{80233459, EVONIK INDUSTRIES AG, EVK}} : le groupe chimique allemand affiche au deuxième trimestre un cash-flow opérationnel (EBITDA) en baisse de 12 % à 509 millions d'euros, soit un niveau inférieur à la moyenne des prévisions des analystes (511 millions d'euros). Le chiffre d'affaires recule de 11 % à 3,5 milliards d'euros, en raison notamment de la fluctuation des changes et de la vente de sa division de matériaux superabsorbants. Evonik prévoit pour 2025 un flux de trésorerie d'exploitation ajusté situé dans le bas de la fourchette annoncée (entre 2 et 2,3 milliards d'euros) pour autant que la détérioration de l'économie mondiale ne se poursuive pas. Le secteur chimique allemand reste confronté à une faiblesse de la demande, à des coûts énergétiques élevés et à des difficultés économiques persistantes.

- Atos {{504365702, ATOS SE, ATO}} : les commandes et le chiffre d'affaires de ce groupe informatique français reculent au premier semestre 2025, en raison notamment de la faiblesse de l'activité commerciale en France et d'un environnement de marché difficile. Le carnet de commandes s'élève à 3,3 milliards d'euros, au lieu de 3,6 milliards d'euros un an plus tôt. Le chiffre d'affaires recule de 17,4 % à 4 milliards d'euros, contre 4,97 milliards d'euros pour la même période en 2024. Malgré ce recul, Atos confirme ses prévisions précédentes.

- AXA {{195749, AXA SA, CS}} : l'assureur vie et santé français acquiert une participation de 51 % dans la société italienne d'assurance directe Prima, pour 500 millions d'euros, dans l’intention de renforcer sa position sur le marché italien de l'assurance automobile. AXA et d'autres actionnaires minoritaires ont obtenu des options d'achat et de vente sur les 49 % restants des actions, en fonction des bénéfices de Prima. Ces options pourront être exercées en 2029 ou 2030.

- Engie {{12388884, ENGIE SA, ENGI}} : le groupe français de services aux collectivités annonce pour le premier semestre 2025 une baisse de son bénéfice d'exploitation (EBIT), hors activités nucléaires, à 5,1 milliards d'euros (-9,4 %), au lieu de 5,6 milliards d'euros un an plus tôt. Ce recul s'explique par la baisse des prix de l'énergie et par la diminution de la production hydroélectrique, malgré une hausse des revenus provenant de la distribution de gaz naturel. Les conditions de marché difficiles et la faiblesse de la demande dans le secteur de l'énergie continuent de peser sur les résultats. Engie confirme cependant ses prévisions.

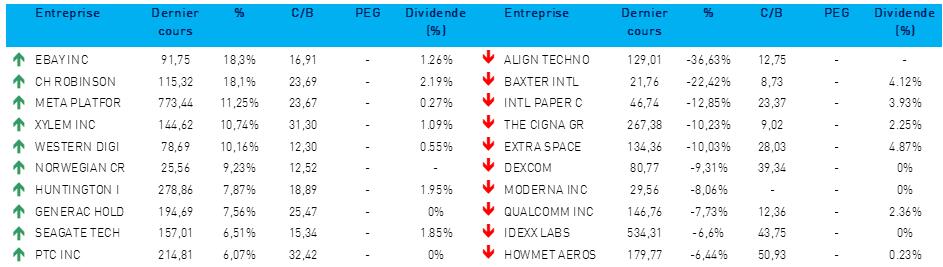

Recommandations

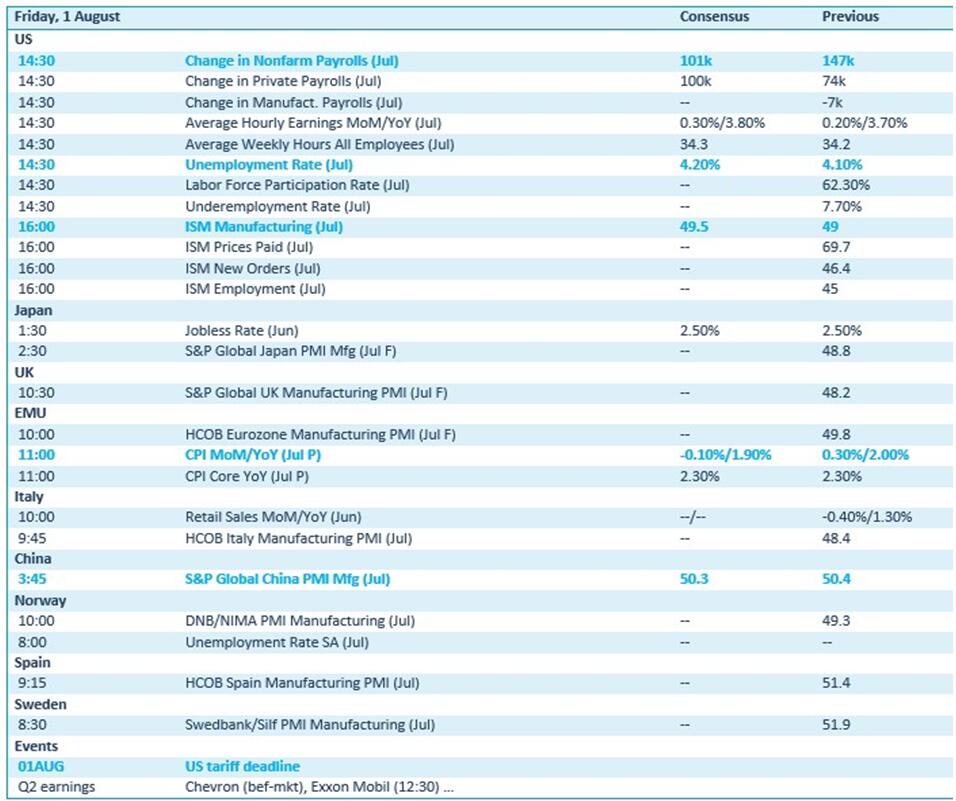

Calendrier macro-économique

- États-Unis : TARIFF DAY, rapport relatif au marché de l’emploi (juillet), chômage (juillet)

- États-Unis, Japon, UE, Chine, Italie, Espagne, Royaume-Uni, Suède : indicateur ISM du sentiment dans l'industrie manufacturière (juillet)

- UE : inflation (IPC juillet, prévision de +1,9 % en glissement annuel)

Calendrier des résultats