ADVANCED MICRO DEVICES INC.

PFIZER INC.

THE WALT DISNEY CO.

NVIDIA CORP.

MDXHEALTH SA

ABN AMRO BANK NV

SEQUANA MEDICAL NV

KONINKLIJKE AHOLD DELHAIZE NV

ONWARD MEDICAL NV

EXOR NV

DEUTSCHE LUFTHANSA AG

BAYER AG

ZALANDO SE

SIEMENS ENERGY AG

NOVO NORDISK A/S

BEIERSDORF AG

GLENCORE PLC

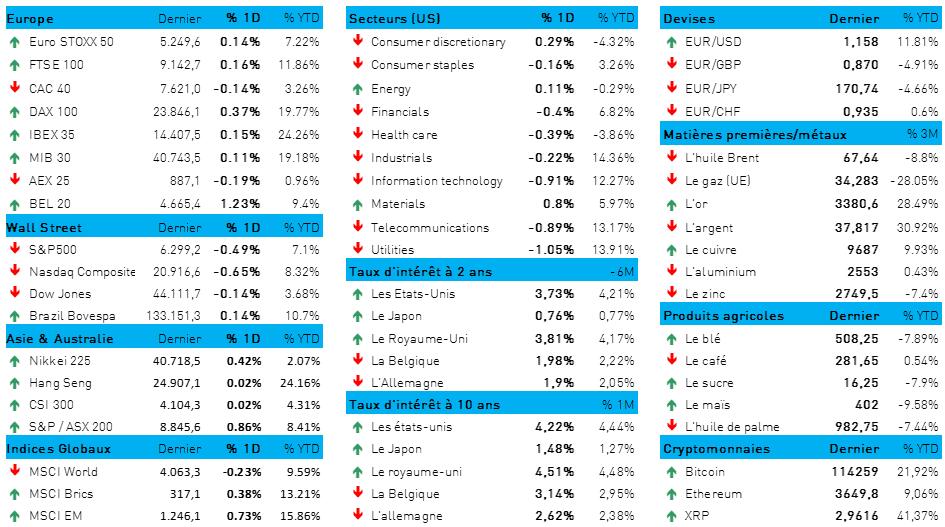

L'humeur du marché

- En Asie, les marchés d’actions ont progressé pour la troisième journée d’affilée, car les constructeurs automobiles japonais ont surfé sur l’optimisme relatif à la possibilité que les négociations avec les États-Unis puissent aboutir à une baisse des droits de douane sur les voitures. Le négociateur en chef japonais, Ryosei Akazawa, est en effet en route pour Washington, car Tokyo souhaite inciter Washington à poursuivre la réduction des droits de douane sur les voitures, comme promis dans l'accord commercial conclu le mois dernier. Une fois de plus, les gros titres sur les droits de douane dominent l’actualité : Donald Trump se dit « très proche d'un accord » avec la Chine, tandis que l'Inde se prépare à subir de plein fouet les conséquences des menaces du président.

- Malgré cet optimisme général en Asie, les secteurs liés aux microprocesseurs et certains laboratoires pharmaceutiques ont chuté après la déclaration de Donald Trump selon laquelle il annoncerait « dans environ une semaine » les droits de douane applicables à ces secteurs. Les contrats à terme sur l'indice S&P 500 ont progressé de 0,4 %, ce qui semble indiquer que le pessimisme suscité par les statistiques relatives au secteur américain des services pourrait être de courte durée. Pour rappel : mardi, les actions américaines ont reperdu leurs gains après l’affaiblissement signalé, sous l’effet des pressions sur les prix, par les statistiques du secteur des services aux États-Unis – ce qui a suscité des inquiétudes quant à l’évolution de la politique de la Réserve fédérale. Pour la Réserve fédérale, Les derniers indicateurs économiques, et notamment les statistiques d'emploi décevantes publiées vendredi, compliquent la recherche d’un équilibre entre maîtrise de l'inflation et soutien à la croissance.

- En Europe,les contrats à terme ont progressé de 0,5 %. Le pétrole est reparti à la hausse pour la première fois en cinq jours, tandis que le dollar cédait du terrain. Les obligations du Trésor ont légèrement reculé, reflétant la hausse des taux d'intérêt sur les obligations à 10 ans (+1 pb), à 4,22 %.

- Actualités notables : Commerzbank annonce un programme de rachat d’actions de 1 milliard d'euros et relève légèrement sa prévision de bénéfice. ABN Amro publie des résultats trimestriels supérieurs aux attentes des analystes et annoncé également un nouveau plan de rachat d’actions. L’action Cathay Pacific Airways chute après la publication de ses résultats ; la compagnie aérienne est sur le point de passer commande pour de nouveaux appareils chez Boeing, pour la première fois en 12 ans. OpenAI est en phase préliminaire de négociations concernant une opération secondaire de placement d'actions qui permettrait également à ses salariés actuels et anciens de vendre leurs actions sur la base d’une valorisation d’environ 500 milliards de dollars.

Wall Street

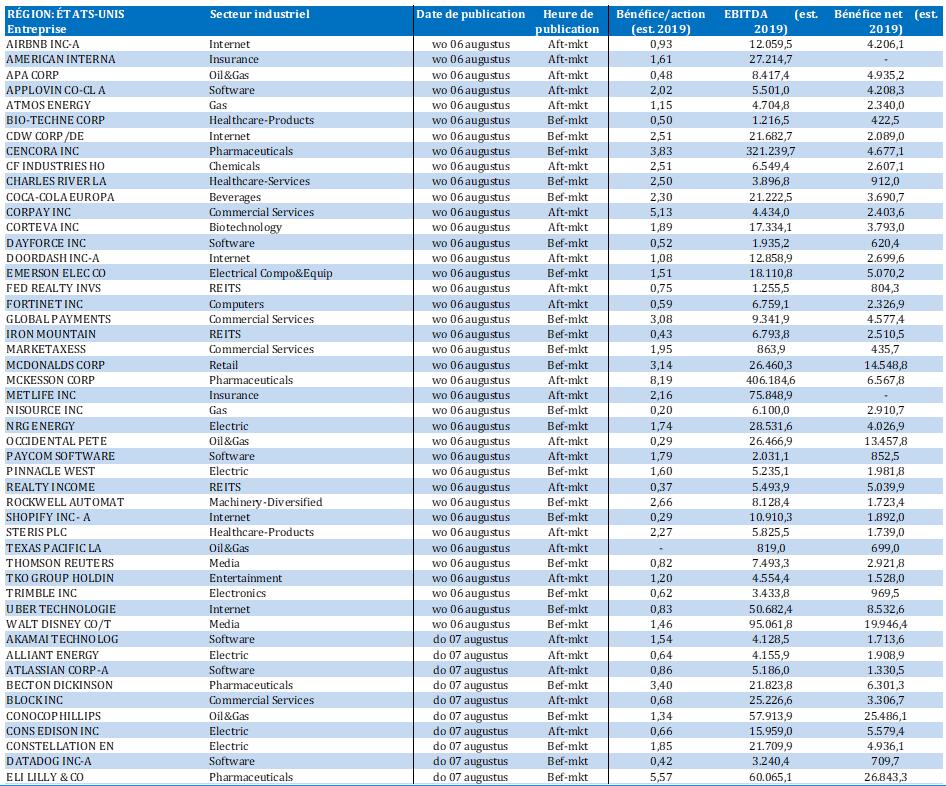

- Advanced Micro Devices {{252218, ADVANCED MICRO DEVICES INC., AMD}} : le fabricant américain de microprocesseurs basé à Santa Clara annonce pour le deuxième trimestre un chiffre d'affaires de 7,69 milliards de dollars et un bénéfice par action ajusté de 0,48 dollar. Le chiffre d'affaires de ses centres de données augmente de 14 % à 3,2 milliards de dollars, conformément à la moyenne des prévisions des analystes (3,22 milliards de dollars), mais sas croissance reste en deçà de celle de son concurrent Nvidia. Le chiffre d'affaires réalisé dans le segment des puces d’IA diminue en raison des restrictions à l'exportation vers la Chine et du passage à la nouvelle série MI350, dont la production a démarré en juin.

- Pfizer {{279709, PFIZER INC., PFE}} : le laboratoire pharmaceutique américain relève ses prévisions de bénéfice pour 2025 après un résultat supérieur aux prévisions au deuxième trimestre : un chiffre d'affaires de 14,65 milliards de dollars et un bénéfice par action ajusté compris entre 2,90 et 3,10 dollars. La prévision de bénéfice, après ajustement, tient compte d'une charge non récurrente de 0,20 dollar par action liée à un accord de licence avec la société chinoise 3SBio ; elle est en outre supérieure à l'estimation précédente (2,80 à 3,00 dollars). Grâce à l’exécution d’un programme d’économies de 7,2 milliards de dollars en 2027, Pfizer prévoit une amélioration de sa performance malgré la baisse de chiffre d'affaires dans le segment du Covid et les pressions qui s’exercent sur les prix des médicaments.

- Walt Disney {{260731, THE WALT DISNEY CO., DIS}} : le groupe américain de médias et de divertissements a conclu, via son réseau sportif ESPN, un accord avec la National Football League qui prévoit le rachat de NFL Network et d'autres actifs médiatiques en échange d'une participation de 10 % de la NFL dans ESPN. L'accord, qui englobe également NFL Fantasy et les droits de distribution de la chaîne NFL RedZone, renforcera l'offre du nouveau service de streaming ESPN, au tarif mensuel de 29,99 dollars. Les analystes estiment à une fourchette de 2 à 3 milliards de dollars la valeur de la participation de la NFL dans ESPN, tandis que la NFL conserve certains actifs médiatiques tels que NFL Films et NFL+.

- Nvidia {{277381, NVIDIA CORP., NVDA}} : le géant du secteur des microprocesseurs souligne dans un article de blog que ses produits ne contiennent aucune « porte dérobée » (backdoor) ni aucun dispositif d'arrêt d'urgence ; il signale également que de telles fonctionnalités seraient un « cadeau » fait aux pirates informatiques et aux opérateurs hostiles. Cette déclaration fait suite aux inquiétudes du gouvernement chinois à l’égard d’une proposition américaine visant à équiper les microprocesseurs d'un système de vérification de localisation. Or Nvidia considère qu’il s’agirait là d’une menace pour la confiance mondiale dans la technologie américaine. Le billet de blog, publié en anglais et en chinois, souligne que les portes dérobées secrètes ne sont rien d’autre que des sources de vulnérabilité dangereuses, qui doivent être éliminées.

Asie

- Tata Motors : le constructeur automobile indien va lancer un placement d’actions à hauteur d’environ 1 milliard d'euros, via sa division Camions, afin de rembourser un emprunt de 3,8 milliards d'euros contracté pour le rachat des activités hors défense de l'italien Iveco. Ce financement, soutenu par Morgan Stanley et MUFG Bank, s'inscrit dans une stratégie de désendettement dans un délai de quatre ans et d’atteinte du seuil de rentabilité (en bénéfice par action) dans les deux ans. Cette émission d'actions répond notamment à la préférence des investisseurs indiens pour les entreprises peu endettées et s'inscrit dans la tendance générale au désendettement observée dans le monde des entreprises en Inde depuis la pandémie.

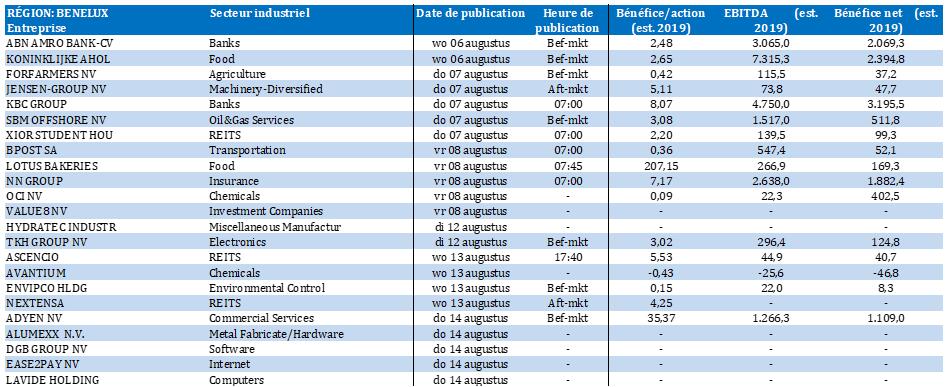

Benelux

- MDxHealth {{42778329, MDXHEALTH SA, MDXH}} : au deuxième trimestre, cette société belge spécialisée dans le diagnostic a atteint pour la première fois un bénéfice EBITDA ajusté de 1,4 million d'euros, conformément aux prévisions. Le chiffre d'affaires du premier semestre s'élève à 50,9 millions d'euros (+21 % en glissement annuel), pour une marge brute de 33,1 millions d'euros, soit un taux de marge brute de 65 %. mdxhealth annonce également l'acquisition du test prostatique ExoDx de Bio-Techne pour 15 millions de dollars, dont 5 millions en actions et le solde échelonné sur quatre ans. Cette acquisition devrait apporter une contribution à l'EBITDA dès le quatrième trimestre et générer en 2026 un chiffre d'affaires supérieur à 20 millions de dollars (soit une croissance de 30 %). Aucun impact sur la recommandation « Acheter » ni sur l'objectif de cours de 4,2 dollars.

- ABN Amro {{147009751, ABN AMRO BANK NV, ABN}} : la banque néerlandaise annonce un produit net d'intérêt peu élevé (1 532 millions d'euros), en baisse de 5 % par rapport à l'an dernier et inférieur à la moyenne des prévisions des analystes (respectivement 1 565 millions d'euros (KBCS) et 1 577 millions d'euros (CSS)). Les charges d'exploitation diminuent légèrement grâce à la réduction du nombre de sous-traitants externes, mais cela reste insuffisant à compenser la baisse des revenus. La banque enregistré un bénéfice net de 606 millions d'euros, soit un bénéfice par action de 0,67 euro, à comparer à la moyenne des prévisions des analystes de 0,58 euro (KBCS) et 0,64 euro (CSS). ABN Amro annonce également pour le second semestre un programme de rachat d'actions de 250 millions d'euros, là où les analystes tablaient en moyenne sur 500 millions d'euros pour l'exercice. Tout ceci n'a aucune incidence sur la recommandation « Conserver » ni sur l'objectif de cours de 18,5 euros.

- Sequana Medical {{245715117, SEQUANA MEDICAL NV, SEQUA}} : la medtech belge annonce que l’agence fédérale du ministère de la Santé et des services sociaux (CMS) avait approuvé un remboursement majoré (NTAP) pour l'alfapump en cas d’hospitalisation ; cette majoration peut atteindre jusqu’à 21 450 dollars. S’ajoutant au remboursement selon la classification MS-DRG (qui peut atteindre jusqu’à 60 000 dollars), elle rend l'utilisation de l'alfapump financièrement intéressante pour la plupart des hôpitaux. Le remboursement selon le statut NTAP entrera en vigueur dès le quatrième trimestre 2025 et soutiendra l'adoption lors du lancement progressif (soft launch) prévu ce trimestre. L'objectif de cours de 5 euros et la recommandation « Acheter » sont maintenus.

- Ahold Delhaize {{19038495, KONINKLIJKE AHOLD DELHAIZE NV, AD}} : le groupe de grande distribution belgo-néerlandais a réalisé des résultats solides au deuxième trimestre, caractérisés par une croissance du chiffre d'affaires comparable de 3,4 % aux États-Unis et de 4,9 % dans l'UE. Le groupe dépasse donc la moyenne des prévisions des analystes, à savoir respectivement 3,1 % et 3,8 %. Comme prévu, le taux de marge consolidé diminue cependant de 20 points de base à 4,0 % en raison des investissements du groupe dans les prix aux États-Unis et de l'impact dilutif de la consolidation de Profi dans l'UE. En consolidé, l'EBIT sous-jacent s'élève à 917 millions d'euros, dépassant légèrement la moyenne des prévisions des analystes (905 millions d'euros). Le groupe confirme ses perspectives pour 2025. KBCS maintient son objectif de cours de 38 euros et sa recommandation « Acheter ».

- Home Invest : cette société immobilière belge annonce avoir conclu un accord avec City Forward pour transformer huit immeubles de bureaux en 700 à 750 appartements sur une période de sept à neuf ans, portant ainsi son portefeuille résidentiel à plus de 1,2 milliard d'euros. L'investissement total est estimé à 280 millions d'euros, avec une marge de développement de 20 % et un revenu locatif brut de 14 millions d'euros. Le bénéfice à réaliser sur ce projet s’étalera essentiellement sur le long terme, mais l'expiration d'un droit de construction à Louvain-La-Neuve (10,9 % des revenus locatifs) constitue un risque à court terme. Compte tenu du ratio de distribution élevé de 98 %, de l'engagement d'augmenter le dividende et d'un ratio d'endettement de 45,4 %, le financement du groupe reste un point d'attention. KBCS relève son objectif de cours de 18 à 21 euros avec une recommandation « Conserver ».

- Onward Medical {{355485591, ONWARD MEDICAL NV, ONWD}} : cette medtech belge a nommé Lucas Buchanan membre non exécutif du conseil d'administration. Il apporte à l’entreprise son expertise commerciale de développement de scale-ups du secteur, menant notamment à une acquisition portant sur plus d'un milliard de dollars. Cette expérience devrait soutenir Onward dans sa phase de croissance. Pour l'avenir, l'extension attendue de l'autorisation d'utilisation à domicile pour ARC-EX d'ici fin 2025 reste un pivot important, car il pourrait ouvrir les ventes en dehors des cliniques de rééducation et contribuer à réaliser le plein potentiel commercial du produit. L'objectif de cours de 10 euros et la recommandation « Acheter » sont maintenus.

Europe

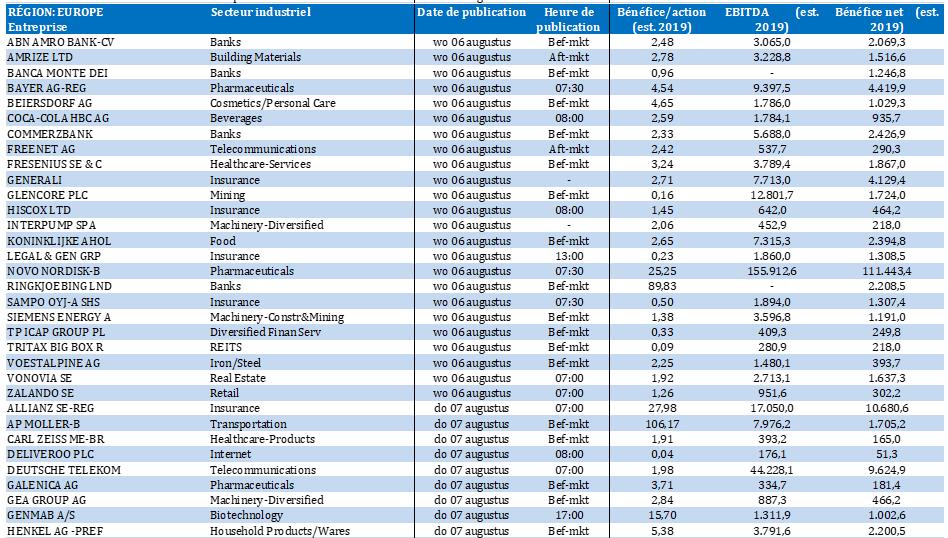

- Exor {{390119211, EXOR NV, EXO}} : cette holding néerlandaise, qui appartient à la famille italienne Agnelli devrait disposer de plus de 4 milliards d'euros (4,6 milliards de dollars) pour de futures acquisitions, notamment grâce à la vente de sa participation dans Iveco et dans la branche défense de cette dernière. Le produit de ces transactions (environ 1,5 milliard d'euros), s'ajoute aux ressources d'investissement existantes (2,6 milliards d'euros) et aux liquidités résiduelles provenant de la vente de la participation dans Ferrari. Exor se recentre sur des secteurs comme la technologie, la santé et le luxe, et envisage des investissements d'une ampleur similaire à celle de sa participation dans Philips. La vente d'Iveco à Tata Motors et d'IDV à Leonardo sera finalisée en 2026.

- Lufthansa {{1543196, DEUTSCHE LUFTHANSA AG, LHA}} : la compagnie aérienne allemande a renoncé à émettre une offre pour une participation dans la compagnie aérienne espagnole Air Europa, une semaine seulement après le retrait d'Air France-KLM du processus. Turkish Airlines reste donc le seul soumissionnaire connu. Par ailleurs, le groupe IAG (propriétaire de British Airways), qui détient déjà une participation de 20 %, n'a pas pu racheter la totalité de la société en 2024 : les négociations se sont avérées complexes en raison de la participation existante d'IAG et des divergences d'opinion au sein de la famille Hidalgo, propriétaire de la compagnie.

- Bayer {{30820934, BAYER AG, BAYN}} : le groupe pharmaceutique et chimique allemand a supprimé environ 12 000 emplois à temps plein depuis le lancement de son programme de restructuration. Le groupe entend ainsi accélérer la prise de décision et réduire les niveaux de gestion et d'administration. Ce nombre représente une augmentation par rapport aux 7 000 emplois supprimés l'année dernière.

- Zalando {{113335349, ZALANDO SE, ZAL}} : la plateforme allemande spécialisée dans la vente de prêt-à-porter en ligne révise ses prévisions pour l’exercice après l'acquisition de son concurrent About You, finalisée début juillet pour 1,13 milliard d'euros. La valeur brute des ventes (GMV) devrait désormais se situer entre 17,2 et 17,6 milliards d'euros, ce qui représente une augmentation de 12 à 15 % par rapport à l'an dernier, en tenant compte de l’acquisition de About You. La prévision d'EBIT ajusté pour le groupe combiné s'élève à 550-600 millions d'euros, dépassant légèrement l'estimation précédente de 530-590 millions d'euros, malgré le léger impact négatif des pertes d'About You.

- Siemens Energy {{307919669, SIEMENS ENERGY AG, ENR}} : le groupe énergétique allemand prévoit d'atteindre en 2025 une croissance proche du haut de sa fourchette annoncée, grâce à une forte demande d'équipements gaziers et électriques aux États-Unis et à une reprise dans le secteur des éoliennes. Malgré l’impact négatif (100 millions d'euros) des droits de douane américains, les commandes ont augmenté de près des deux tiers au troisième trimestre, à 16,6 milliards d'euros, portant le carnet de commandes à un niveau record de 136 milliards d'euros. Siemens Energy prévoit un chiffre d'affaires en croissance de 13 à 15 % et une marge bénéficiaire ajustée de 4 à 6 %, grâce à des contrats qui répercutent les coûts et à une présence solide aux États-Unis.

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : le laboratoire pharmaceutique danois, connu pour son médicament amaigrissant Wegovy, confirme sa prévision pour l’exercice, malgré un avertissement sur résultats et la nomination d’un nouveau CEO, qui ont fait chuter la valorisation boursière de l'entreprise d’environ 95 milliards de dollars. Au deuxième trimestre, le chiffre d'affaires a augmenté de 18 % à 76,86 milliards de couronnes danoises (10,3 milliards d'euros), et l'EBIT a progressé de 29 % à 33,45 milliards de couronnes (4,48 milliards d'euros). Novo veut affiner sa stratégie commerciale et réduire ses coûts, notamment pour faire face à la concurrence croissante d'Eli Lilly et des versions génériques moins chères de son médicament GLP-1

- Beiersdorf {{143111, BEIERSDORF AG, BEI}} : ce producteur allemand de biens de consommation affiche un chiffre d'affaires en hausse de 2,1 % au premier semestre 2025, à 5,19 milliards d'euros, malgré un ralentissement de la croissance du marché des soins dermatologiques. En raison de conditions de marché difficiles, le groupe révise à la baisse ses prévisions de croissance organique du chiffre d'affaires pour l'exercice. Selon le CEO, Vincent Warnery, la demande mondiale reste faible, en particulier au deuxième trimestre et en juillet.

- Glencore {{46526645, GLENCORE PLC, GLEN}} : ce groupe suisse spécialisé dans les matières premières annoncé pour le premier semestre 2025 un EBITDA ajusté de 5,4 milliards de dollars, en baisse de 14 % en glissement annuel, à cause du recul des prix du charbon et de la baisse de la production de cuivre. La contribution de l’activité industrielle s’élève à 3,8 milliards de dollars, tandis que la branche commercialisation a généré 1,4 milliard de dollars. La société a identifié des possibilités de réduction de coûts récurrentes d’environ 1 milliard de dollars, dont plus de la moitié devrait être réalisée d'ici fin 2025. La vente de Viterra a rapporté 900 millions de dollars en numéraire et une participation de 16,4 % dans Bunge, ce qui a conduit à un nouveau programme de rachat d'actions, pour un montant maximal de 1 milliard de dollars. Glencore maintient ses prévisions de production pour l'année et prévoit pour le second semestre un flux de trésorerie solide et une réduction de la dette.

Recommandations

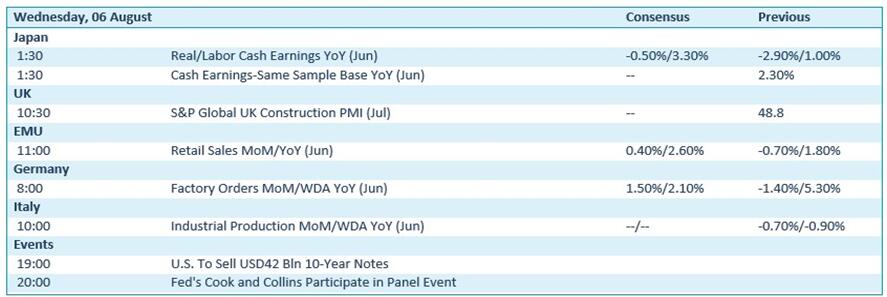

Calendrier macro-économique

- États-Unis : indice de confiance dans le secteur de la construction (juin)

- UE : ventes au détail (juin)

- Allemagne : commandes industrielles (juin)

- Italie : production industrielle (juin)

Calendrier des résultats