INTEL CORP.

MICROSOFT CORP.

CYTOKINETICS INC.

SAMSUNG ELECTRONICS CO. LTD.

D'IETEREN GROUP

DSM-FIRMENICH AG

EKOPAK NV

UCB SA

CAMPINE NV

KBC ANCORA SCA

ASTRAZENECA PLC

NOVO NORDISK A/S

EQUINOR ASA

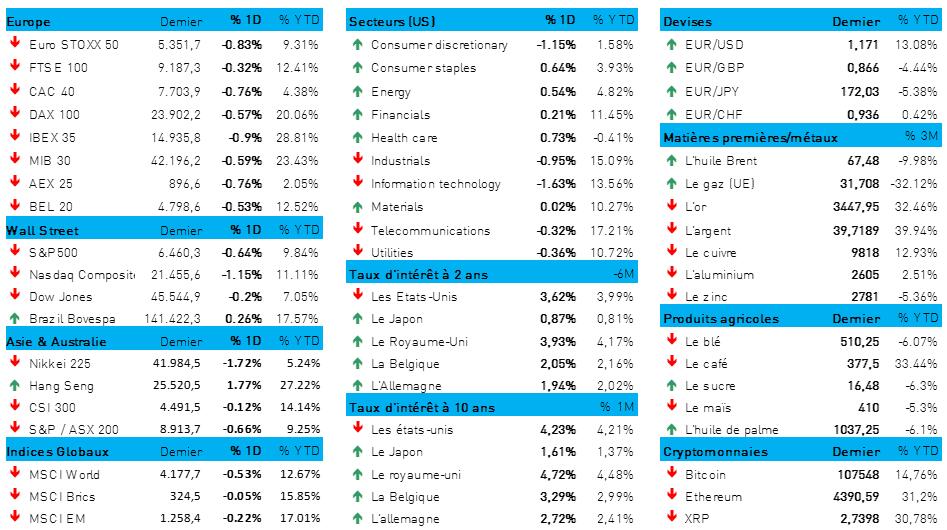

L'humeur du marché

- En Europe, vendredi, les marchés d’actions ont clôturé en baisse de 0,6 %, soit leur plus bas niveau en plus de deux semaines. Cet accès de faiblesse s’explique par la situation des banques britanniques, qui risquent de devoir affronter bientôt une augmentation d’impôts. L'Italie aussi avait déjà envisagé une telle mesure. Le fait qu’en France, l’indice des prix à la consommation ait augmenté moins que prévu en août n'a guère apporté de réconfort.

- À Wall Street aussi, l'ambiance est restée morose : sous l'impulsion du secteur technologique, l’indice S&P500 a reculé de 0,6 % et le Nasdaq, de 1,1 %. Le sentiment a notamment souffert de la claque encaissée par Dell Technologies (-8 %) — qui a servi d’excuse à des prises de bénéfices sur d’autres actions liées à l'IA — et de la publication de perspectives peu encourageantes par Marvell Technology. Nvidia (-3,3 %) et Broadcom (-3,6 %) sont également restées sur la touche, mais après la progression de 1,9 % du S&P500 en août, contre 3,2 % pour le Dow et 1,6 % pour le Nasdaq. Avec une progression de 1 %, l'Euro Stoxx s’est montré plus modeste.

- Le jugement rendu vendredi par une cour d'appel fédérale, estimant illégaux les droits de douane imposés par le président Donald Trump, n'a pas immédiatement suscité de panique. À vrai dire, cette décision n’est pas vraiment préoccupante, car techniquement, cette décision il se pourrait que cette décision aboutisse à l’annulation de ces droits. Sauf qu’en réalité, personne n’y croit vraiment. Donald-Tout-Puissant finira bien par trouver une raison pour justifier les tarifs, et l'affaire sera close. Ou quelque chose comme ça.

- Passons maintenant à l'Asie, où l’humeur n’était pas particulièrement à l’euphorie. L'indice MSCI Asia Pacific a reculé de 0,2 %, car les actions des fabricants de microprocesseurs (-1,6 %) ont souffert de prises de bénéfices après un rally particulièrement soutenu ces dernières semaines. Samsung Electronics et SK Hynix ont reculé après le retrait par les États-Unis des licences d’exportation vers la Chine d’équipements destinés à la fabrication de microprocesseurs. Hong Kong s'est démarquée grâce à Alibaba (+18 %) : l’opérateur de commerce électronique a été récompensé pour la croissance de ses activités dans le domaine de l'IA au cours du trimestre écoulé, malgré une forte pression de la concurrence dans le secteur du commerce électronique.

- Les actions asiatiques liées à l'IA et au cloud ont donc encore enregistré de bons résultats, avec des gains pour Baidu et Tencent Holdings, soutenues par la conviction que le secteur technologique chinois est alimenté par une croissance réelle du chiffre d'affaires plutôt que par un effet de mode. Meituan, filiale de Tencent, a ainsi lancé une version « open source » du modèle linguistique LongCat-Flash, un modèle mixte optimisé pour une exécution plus rapide et plus efficace des tâches complexes à réaliser par les agents IA.

- Le cours de l'argent-métal vient d'atteindre son plus haut niveau depuis 2011. De son côté, le cours de l'or a augmenté pour la cinquième fois d’affilée en cinq jours consécutifs (à 3 475 dollars l'once). Le prix du baril de Brent, par contre, est retombé à 63,12 dollars en raison des incertitudes liées à l’éventualité d’un excédent de production et aux tensions géopolitiques actuelles. Il se pourrait que l'Inde finisse par céder aux pressions américaines visant à mettre fin à ses importations de pétrole brut russe, surtout après la décision de Washington d’imposer des droits de douane secondaires.

- Toutefois, les regards des investisseurs restent principalement tournés vers les marchés des changes et les marchés obligataires, car depuis les dernières statistiques d'inflation aux États-Unis, la probabilité d’une baisse des taux d'intérêt en septembre a encore augmenté. Comme on s’y attendait, l'indice des prix des dépenses de consommation personnelles (PCE) a augmenté de 0,2 % en juillet, après une hausse de 0,3 % en juin. Cela porte l’indice à 2,6 % en 2025. Hors alimentation et énergie, les prix ont augmenté de 0,3 % en juillet. Il n'y a donc pas eu d'accélération, malgré les droits d'importation, qui ont accentué la nervosité sur les marchés.

- Il semble donc qu'il n'y ait guère de raison de ne pas réduire le taux directeur lors des réunions de la Fed prévues en septembre, en octobre et en décembre. C'est l'avis de la présidente de la Fed de San Francisco, Mary Daly, qui a subtilement ajouté que les taux n'auraient probablement sur l'inflation qu'une influence modérée et temporaire. Christopher Waller, également membre du conseil des gouverneurs de la Fed, souhaite également baisser les taux d'intérêt au cours du mois, ajoutant que d’autres baisses suivront.

- Le taux à 10 ans a augmenté de 1,6 point de base, à 4,223 %, mais le taux à 2 ans a baissé d'autant, à 3,619 %. En août, le taux à deux ans a d'ailleurs perdu 33 points de base, ce qui constitue la plus forte baisse à laquelle on ait assisté sur l’année écoulée. Le dollar s'est légèrement affaibli par rapport à l'euro (1 € = 1,1708 $), et l'indice dollar a baissé de 0,1 % à 97,79 points. Il s’agit maintenant de suivre le rapport du mois d'août consacré à l’emploi aux États-Unis, ainsi que l’évolution du différend entre Donald Trump et Lisa Cook, membre du conseil des gouverneurs de la Fed, qui a été récemment limogée.

Wall Street

- Intel {{269226, INTEL CORP., INTC}} : le producteur de microprocesseurs a reçu — plus tôt que prévu — un financement de 5,7 milliards de dollars au titre du CHIPS Act, ce qui lui procure davantage de flexibilité pour ses projets en cours. L'accord révisé conclu avec le ministère américain du Commerce interdit l'utilisation de ces fonds pour le versement de dividendes, le rachat d'actions ou l'expansion dans certains pays. Intel a cédé au gouvernement 274,6 millions d'actions et a réservé 158,7 millions d'actions supplémentaires pour le financement futur du CHIPS. Intel a déjà dépensé au moins 7,87 milliards de dollars dans des projets éligibles à ce financement, et a perçu au total quelque 11,1 milliards de dollars d'aides publiques.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : le géant technologique, qui soutient notamment OpenAI, note que celui-ci prévoit la création d'un centre de données d'au moins 1 gigawatt en Inde. OpenAI a officiellement constitué une entité juridique dans le pays et travaille à la constitution d’une équipe locale ; l'ouverture d'un bureau à New Delhi est prévue encore cette année. Cette initiative s'inscrit dans le cadre plus large de l'infrastructure Stargate, un investissement privé dans l'IA pouvant atteindre 500 milliards de dollars, cofinancé par Microsoft, SoftBank et Oracle. Le CEO Sam Altmann pourrait annoncer officiellement le projet lors de sa visite en Inde en septembre.

- Spirit Airlines (-2,4 %) : la compagnie aérienne invoque — pour la deuxième fois en un an — la protection de la loi sur les faillites, après une première restructuration qui n’a pas réussi à apporter une stabilité financière suffisante. Au deuxième trimestre, Spirit a subi une perte nette de 246 millions de dollars et a dû utiliser l'intégralité de sa ligne de crédit de 275 millions de dollars. La restructuration comprend une réduction de la flotte et un retrait de certains marchés, ce qui devrait permettre de réaliser des économies annuelles de plusieurs centaines de millions de dollars. Malgré les difficultés financières, les vols, la vente de billets et les rémunérations du personnel se poursuivent pendant la procédure de faillite.

- Cytokinetics {{9427152, CYTOKINETICS INC., CYTK}} : lors du congrès de l'European Society for Cardiology à Madrid, cette biotech a présenté les résultats positifs d'une étude de phase avancée sur l'aficamten, un médicament expérimental contre la cardiomyopathie hypertrophique obstructive. Par rapport au métoprolol, l'aficamten a amélioré des symptômes tels que l'essoufflement et les douleurs thoraciques, et a augmenté l'absorption d'oxygène de 1,1 millilitre par kg/minute en moyenne. Plus de la moitié des patients sous aficamten ont constaté une diminution de leurs limitations physiques, contre 26 % sous métoprolol. Les analystes estiment que les ventes maximales de l'aficamten en tant que traitement de première intention atteindront 900 millions de dollars d'ici 2034.

Asie

- Samsung Electronics {{1952395, SAMSUNG ELECTRONICS CO. LTD., SMSN}} : l’action de ce fabricant sud-coréen de produits électroniques a chuté de 2,3 %, lundi, après l’annulation par les États-Unis des licences d’exportation vers la Chine de machines destinées à la production de microprocesseurs construites aux États-Unis. SK Hynix, groupe sud-coréen également fabricant de microprocesseurs, a perdu 4,4 % en bourse, car il réalise entre 30 et 40 % de sa production en Chine. Cette mesure, qui entrera en vigueur dans les 120 jours, touche également d'autres fournisseurs tels que Hana Micron et Hanmi Semiconductor. SK Hynix fait savoir qu’il maintient des contacts étroits avec les gouvernements sud-coréen et américain afin de limiter l'impact de cette mesure ; Samsung n'a fait aucun commentaire.

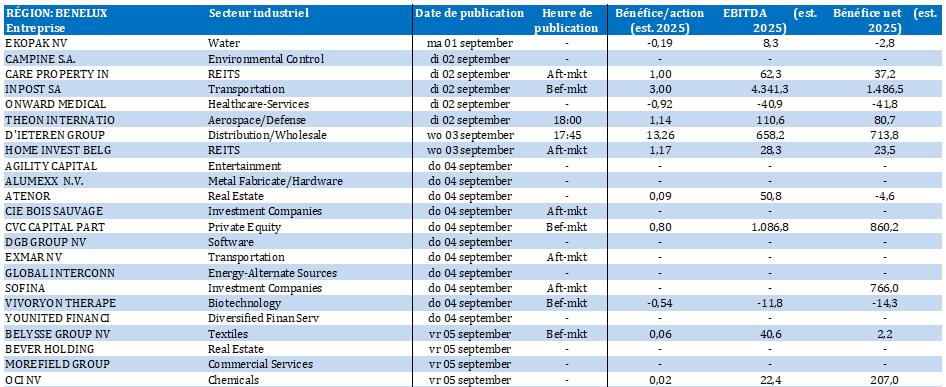

Benelux

- D'Ieteren {{29282, D'IETEREN GROUP, DIE}} : la holding belge, qui détient notamment des participations dans Belron, D'Ieteren Automotive et Moleskine, publiera ses résultats du premier semestre le 3 septembre après la clôture. Selon les prévisions de KBC Securities, le bénéfice ajusté avant impôts devrait baisser de 15,8 % à 493 millions d'euros, principalement pour des raisons de refinancement, mais l'EBIT ajusté devrait augmenter de 1,1 %. La performance de Belron reste essentielle pour ces résultats, sachant que la marge est censée s'améliorer au second semestre pour des raisons liées à la prévention des sinistres, d’une part, et au fait que le premier semestre 2025 comptait deux jours ouvrables de moins. Les analystes tablent en moyenne sur un bénéfice avant impôts ajusté de 475 millions d'euros. KBCS propose une recommandation « Acheter » et un objectif de cours de 225 euros.

- DSM-Firmenich {{417780051, DSM-FIRMENICH AG, DSFIR}} : le fabricant de nutriments, d'arômes et de parfums a annoncé un remaniement de son comité exécutif en lien avec la prévue vente de sa division Animal Nutrition & Health et de sa transition vers un groupe davantage axé sur le consommateur. Les analystes valorisent l’activité ANH à environ 4 milliards d'euros et considèrent une éventuelle vente comme un catalyseur capable de libérer de la valeur. Malgré la restructuration, DSM-Firmenich reste apprécié pour l’étendue de son portefeuille de produits et son positionnement de leader sur les segments « orientés consommateur ». KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 125 euros.

- Ekopak {{328956053, EKOPAK NV, EKOP}} : le spécialiste belge du traitement de l'eau annonce pour le premier semestre un chiffre d'affaires de 21,7 millions d'euros, nettement inférieur aux prévisions des analystes (qui tablaient sur 36 millions d'euros). L'EBITDA ajusté s'établit à -3,8 millions d'euros, contre +3,5 millions d'euros attendus, et le reporting sectoriel a été modifié pour refléter les activités liées aux projets et les activités récurrentes. Les prévisions annuelles pour 2025 restent prudemment positives, mais n'incluent pas la contribution du projet Waterkracht, qui fera l'objet d'une information séparée ultérieurement. Étant donné que le modèle table toujours sur 15 millions d'euros de revenus ponctuels pour Waterkracht en 2025, une révision à la baisse des chiffres semble probable. KBCS maintient sa recommandation « Conserver » et son objectif de cours de 5,5 euros.

- UCB {{29331, UCB SA, UCB}} : on attend pour septembre les données de l'étude de phase 3 relative à sonelokimab, un concurrent du Bimzelx dans le traitement de l'hidradénite suppurée (HS) ; cette information pourrait peser sur le cours de l'action UCB. Celle-ci pourrait souffrir si le résultat était significativement favorable au sonelokimab, mais le risque de baisse est jugé limité si l’écart numérique s’avère modéré, notamment en raison des différences entre les études. UCB reste bien positionné grâce à l’ampleur des indications pour Bimzelx, à la solidité des données sur le long terme et à son avance sur le marché. KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 214 euros.

- Campine {{29200, CAMPINE NV, CAMB}} : le chiffre d'affaires de ce spécialiste belge des produits chimiques de spécialité et du recyclage des métaux a doublé, au premier semestre, à 384 millions d'euros, grâce notamment à une forte contribution du trioxyde d'antimoine. Le flux de trésorerie d'exploitation (EBITDA) atteint un record à 53,4 millions d'euros, soit près du triple du niveau de l’an dernier. La croissance du bénéfice a été stimulée par une forte demande et par une hausse des prix de l'antimoine, de l'or et de l'argent. Pour 2025, Campine prévoit une année record avec un flux de trésorerie opérationnel supérieur à 80 millions d'euros.

- KBC Ancora {{18140143, KBC ANCORA SCA, KBCA}} : la « monoholding » belge affiche pour l’exercice un bénéfice en baisse de 315,4 millions d'euros, soit 4,10 euros par action, contre 368,3 millions d'euros un an plus tôt. Le 5 juin, la holding a versé un dividende intérimaire brut de 3,51 euros par action, sans dividende final. À compter de 2025, le groupe KBC appliquera un taux de distribution du bénéfice compris entre 50 et 65 %, avec un acompte de 1 euro par action en novembre. KBC Ancora anticipe pour l'exercice 2025/2026 un résultat positif et prévoit de verser un dividende intérimaire en juin 2026.

Europe

- AstraZeneca {{9454374, ASTRAZENECA PLC, AZN}} : le laboratoire compte déposer d'ici fin 2025 une demande d'autorisation de mise sur le marché pour baxdrostat, un traitement expérimental contre l'hypertension, qui cible l'hormone aldostérone. Il s’agit d’une approche novatrice par rapport aux médicaments existants tels que les diurétiques et les inhibiteurs de l'ECA. AstraZeneca prévoit un pic de chiffre d'affaires de plus de 5 milliards de dollars par an. Les données des essais cliniques montrent une baisse de la pression artérielle systolique de 9,8 mmHg à une dose de 2 mg ; les médecins ont indiqué vouloir observer une baisse de 10 à 12 mmHg.

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : dans une étude portant sur plus de 21 000 patients non diabétiques, mais atteints de maladies cardiovasculaires, il s’est avéré que le médicament amaigrissant Wegovy réduit le risque de crise cardiaque, d'accident vasculaire cérébral ou de décès d’un pourcentage supérieur de 57 % à celui de ses concurrents Mounjaro et Zepbound d'Eli Lilly. Les résultats, présentés lors du congrès de la société européenne de cardiologie à Madrid, pourraient renforcer la position de Novo sur un marché qui devrait atteindre 150 milliards de dollars d'ici 2030.

- Equinor {{3279484, EQUINOR ASA, EQNR}} : ce producteur norvégien de pétrole et de gaz conserve sa participation de 10 % dans le développeur éolien offshore danois Orsted et soutient son augmentation de capital prévue. Orsted souhaite lever 9,4 milliards de dollars pour financer un projet américain, après le retrait de plusieurs partenaires potentiels en raison de l'attitude négative du président Trump à l'égard de l'énergie éolienne. Equinor proposera également un candidat au conseil d'administration d'Orsted avant la prochaine assemblée générale.

- EDF : les salariés de ce producteur français d'électricité annoncent une grève, de lundi soir à jeudi soir, dans le cadre plus large de manifestations de protestation contre les mesures d'austérité prévues par le gouvernement. Cette grève coïncide avec d'autres actions, notamment une journée nationale de protestation le 18 septembre et des grèves sectorielles le 10 septembre. Le Premier ministre François Bayrou a prévu un vote de confiance le 8 septembre, les partis d'opposition menaçant de renverser son gouvernement minoritaire. Cette agitation est due à des plans d'austérité impopulaires pour 2026, qui ont conduit à une large mobilisation des syndicats.

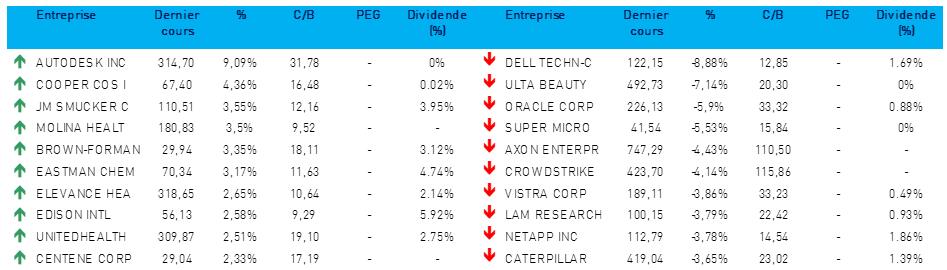

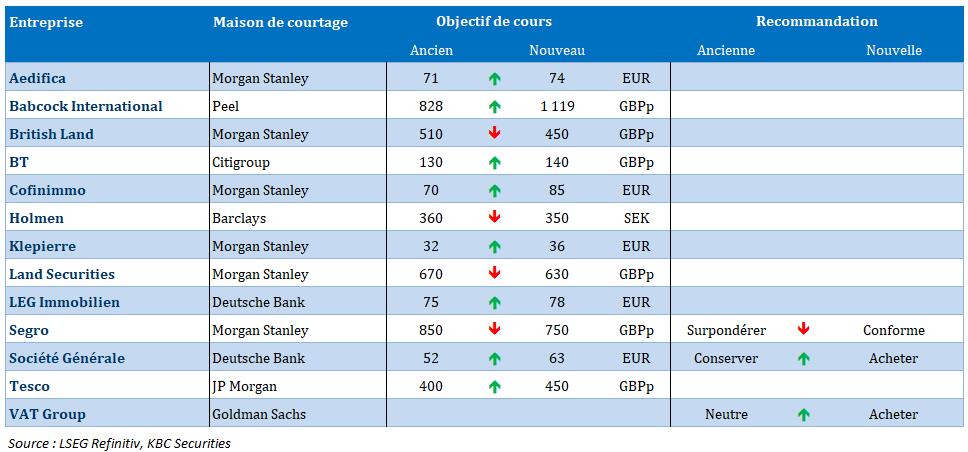

Recommandations

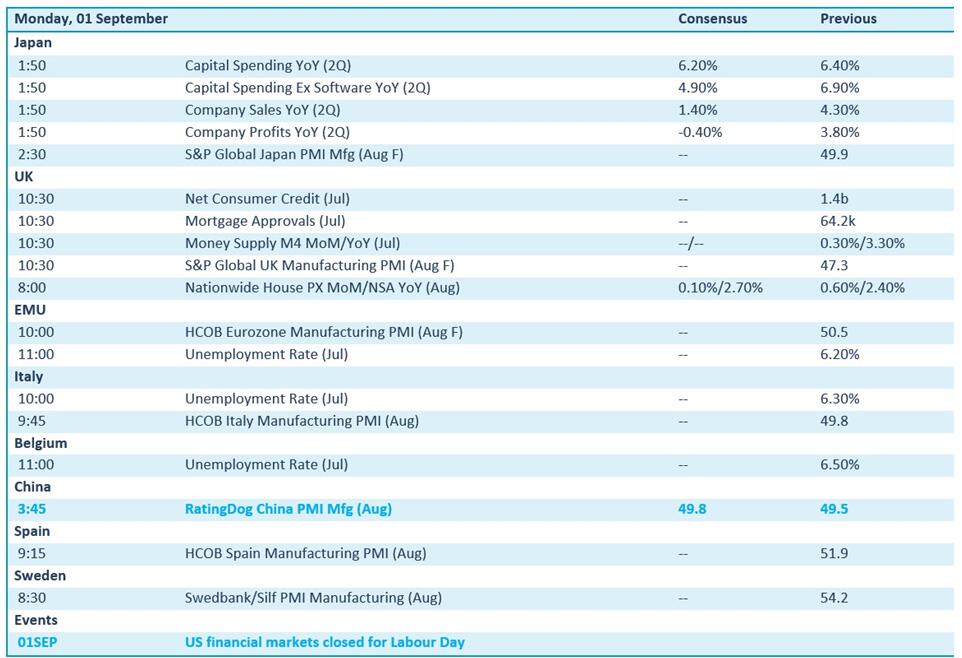

Calendrier macro-économique

- Japon, UE, Chine, Royaume-Uni, Espagne, Suède : indicateurs de confiance (industrie manufacturière + industrie des services)

- Belgique, UE : taux de chômage (juillet)

- Wall Street : fermeture en raison du Labour Day

Calendrier des résultats