TESLA INC.

BYD CO. LTD.

SPADEL SA

HEINEKEN NV

ACKERMANS & VAN HAAREN NV

ARGENX SE

GIMV NV

AGEAS SA/NV

INDUSTRIVAERDEN AB

NESTLÉ SA

AIRBUS SE

DORMAKABA HOLDING AG

BANCA MONTE DEI PASCHI DI SIENA SPA

RYANAIR HOLDINGS PLC

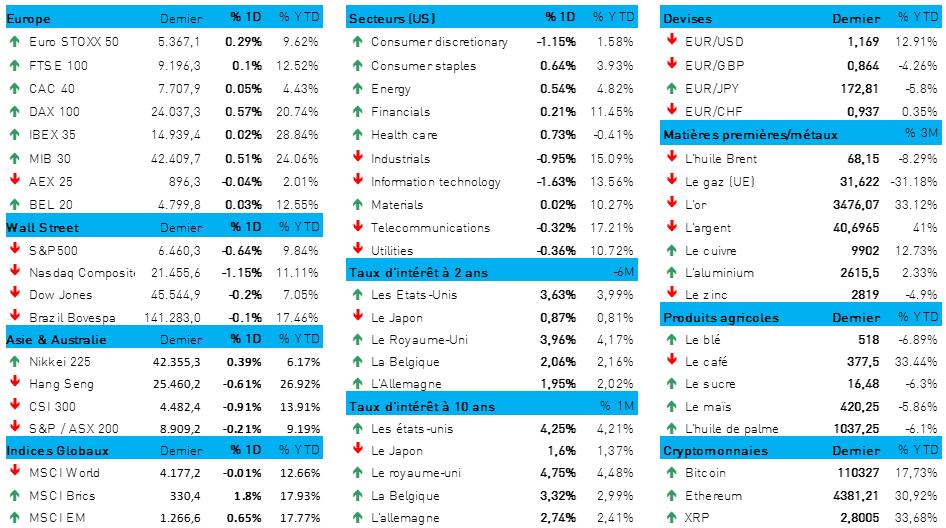

L'humeur du marché

- En raison du jour férié d’hier, à Wall Street, les volumes d’échanges sont restés particulièrement limités dans le reste du monde. De nos jours, chacun aspire à être aussi indépendant que possible, mais en matière de gestion de patrimoine, il reste manifestement des progrès à accomplir. En Europe, les marchés boursiers avaient progressé d'environ 0,23 % à la clôture. En fin de nuit, les marchés asiatiques affichaient des résultats mitigés : une forte progression des actions chinoises grâce à l'engouement pour l'IA, mais un recul de 0,5 % de l'indice CSI 300 — qui avait pourtant atteint en cours de journée son plus haut niveau en trois ans. On notera également une pause à Hong Kong et Taïwan (-0,25 %), et le petit coup d’accélérateur en Inde (+0,4 %), au Japon (+0,6 %) et en Corée du Sud (+0,9 %).

- En Europe, les obligations à long terme restent soumises à de fortes pressions — et la France joue à cet égard un rôle de premier plan. Le Premier ministre Bayrou a donné le coup d'envoi d'une série de discussions avec les partis politiques français afin d'éviter la chute de son gouvernement lors d'un vote de confiance, déjà mal engagé, prévu la semaine prochaine. L'écart entre le taux à 10 ans, en France et en Allemagne, s'est fortement creusé la semaine dernière ; il s'élève aujourd'hui à 83 points de base.

- Ceci étant dit, cela faisait déjà un certain temps que les marchés obligataires sont sous pression. Cela s'explique principalement par les craintes liées à la situation budgétaire de nombreux pays à travers le monde. Les taux longs, notamment, ont connu une forte hausse. Hier, le taux allemand à 30 ans atteignait son plus haut niveau en 14 ans, à 3,38 % (à comparer à 4,42 % en France, 5,64 % en Belgique et 3,11 % au Japon). Cette flambée des taux stimule de nouveau l'euro, tout comme la probabilité croissante d'une série de baisses de taux aux États-Unis. La monnaie unique a progressé de 0,3 % à 1,1701 dollar.

- Sur les marchés des matières premières, l'or a profité à la fois de la baisse du dollar et des perspectives de baisse des taux ; il a progressé de 2,2 % la semaine dernière. Hier, le métal précieux a encore gagné 1,0 %, atteignant son plus haut niveau en quatre mois à 3 485 dollars l'once, après avoir un pic à 3 504 dollars.

- Les prix pétroliers continuent également de grimper, portés par l’incertitude suscitée par l'augmentation de la production, et à l'effet des droits d'importation américains sur la demande — bref, par les perturbations de l'offre. Tout cela est également lié à l'intensification des frappes aériennes entre la Russie et l'Ukraine et à la pression exercée par l’affaiblissement du dollar. Le prix du baril de Brent a augmenté de 0,9 %, à 68,01 dollars le baril.

- Dans la zone euro, on notera pour le mois d’août une nouvelle augmentation de l'activité industrielle (à deuxième lecture), plus élevée que le niveau annoncé précédemment. L'indicateur PMI, qui reflète le sentiment des directeurs d'achat, est passé de 49,8 points en juillet à 50,7 points en août. L'industrie européenne semble donc avoir retrouvé le chemin de la croissance, ce qui n'était plus le cas depuis le milieu de l'année 2022. La fin de la récession semble largement soutenue par une forte augmentation des nouvelles commandes.

- Pour terminer, notons que le sommet réunissant notamment les dirigeants de la Chine, de la Russie et de l'Inde se poursuit sans encombre. Le président chinois Xi Jinping a présenté sa vision d'un nouvel ordre économique et sécuritaire mondial donnant la priorité au « Sud mondial » — qui va bien sûr à l'encontre de la vision du monde des États-Unis. La Chine entend « continuer de s'opposer aux politiques basées sur l'hégémonie et la puissance pour pratiquer au contraire un véritable multilatéralisme ». Avec une amabilité presque touchante, Vladimir Poutine et Narandra Modi, tout sourire, se serrent la main et se dirigent jovialement, côte à côte, vers le dirigeant Xi. Et le sommet n'avait même pas encore commencé. Un véritable doigt d’honneur à destination des États-Unis.

- Xi n'a toutefois pas présenté de mesures concrètes dans ce qu'il a appelé sa « Global Governance Initiative ». Il s'agit du dernier épisode d'une série de plans politiques chinois visant à promouvoir le leadership de la Chine et à contester les organisations internationales dominées par les États-Unis. Comme l’a déclaré le grand pacifiste Vladimir Poutine, cette initiative doit également « jeter les bases politiques et socio-économiques de la formation d'un nouveau système de stabilité et de sécurité en Eurasie ».

Wall Street

- Tesla {{37295290, TESLA INC., TSLA}} : en août, les ventes du constructeur américain de voitures électriques ont fortement chuté dans plusieurs pays européens en raison à la fois d'une concurrence particulièrement active et de la perception négative du CEO Elon Musk. En France, en Suède, au Danemark et aux Pays-Bas, les immatriculations ont baissé respectivement de 47,3 %, 84 %, 42 % et 50 %, dans un marché pourtant en croissance dans l’ensemble. Seule exception à la règle : la Norvège et l'Espagne où les ventes de Tesla sont en hausse, mais loin derrière le constructeur chinois BYD, qui affiche dans ces deux pays une croissance nettement plus marquée. Par ailleurs, Tesla annonce avoir commencé la livraison du Model Y en Chine.

Asie

- BYD {{25307669, BYD CO. LTD., BYDDY}} : en août, ce constructeur chinois de véhicules électriques et hybrides rechargeables a produit 353 090 véhicules dans le monde, soit une baisse de 3,78 % par rapport à l'année dernière. En Chine, les ventes ont diminué pour le quatrième mois d’affilée (-14,3 %), faisant contraste avec la forte croissance des ventes en Europe. À ce jour, BYD n'a atteint que 52,1 % de son objectif commercial (vente de 5,5 millions de véhicules par an) ; les analystes de China Merchants Bank International ont révisé leurs prévisions à la baisse, à 4,9 millions. Depuis avril, BYD vend davantage de véhicules électriques que d'hybrides rechargeables : l’augmentation des ventes de véhicules électriques s’élève à 34,4 % et l’augmentation de la production, à 26 %.

Benelux

- Spadel {{29229, SPADEL SA, SPA}} : le chiffre d'affaires du producteur belge d'eau minérale et de boissons rafraîchissantes a augmenté de 10,8 % au premier semestre, grâce à la forte croissance du marché et au dynamisme de toutes ses marques. Le bénéfice d'exploitation (EBIT) progresse de 12,6 %, grâce à la croissance du chiffre d'affaires et à une bonne maîtrise des coûts. Pour l'exercice 2025, le groupe prévoit de meilleures performances qu'en 2024, pour autant que le sentiment positif se maintienne sur le marché.

- Heineken {{9664640, HEINEKEN NV, HEIA}} : dès le 1er octobre prochain, le groupe brassicole néerlandais va perdre son directeur Americas, Marc Busain. Après plus de trente ans de service, celui-ci a été nommé CEO de Lipton Teas and Infusions. Marc Busain avait joué un rôle clé dans l'acquisition de Brazil Kirin, qui a fait du Brésil le plus important marché de Heineken pour les marques Heineken et Amstel. Le CEO Dolf van den Brink qualifie ce départ de moment naturel dans une carrière et remercie Marc Busain — qui était membre de l'équipe de direction depuis dix ans — pour sa contribution exceptionnelle au groupe.

- Ackermans & van Haaren {{29354, ACKERMANS & VAN HAAREN NV, ACKB}} : la société d'investissement belge réserve 20 millions de dollars au deuxième fonds de Venturi Partners, qui vise particulièrement le secteur des produits de grande consommation à forte croissance en Inde et en Asie du Sud-Est. Venturi Fund II a réalisé un premier tour de table de 150 millions de dollars, avec un objectif de 225 millions de dollars. AvH intervient à nouveau en tant qu'investisseur principal. Cet investissement s'inscrit dans la stratégie d'AvH qui consiste à collaborer avec des experts locaux sur les marchés en croissance et à diversifier davantage son portefeuille. KBCS maintient sa recommandation « Acheter » et son objectif de cours de 272 euros.

- Argenx {{105333308, ARGENX SE, ARGX}} : le 22 septembre, Argenx, tout comme Deutsche Bank et Siemens Energy, sera intégrée à l'indice Euro Stoxx 50 qui suit les principales « blue chips » de la zone euro, servant d'indicateur économique pour l’ensemble. L'administrateur de l'indice Stoxx, filiale de Deutsche Börse, fait savoir que ces valeurs remplaceront Nokia, Pernod Ricard et Stellantis.

- Gimv {{29302, GIMV NV, GIMB}} : la société d'investissement belge a bien démarré l'exercice avec plus de 300 millions d'euros d’investissements nouveaux, des acquisitions supplémentaires et une augmentation de capital pour TINC. La société a vendu sa participation dans Itineris moyennant une plus-value significative et a réalisé un rendement de portefeuille de 4,7 %, soutenu par une croissance robuste de l'EBITDA. La valeur intrinsèque par action a augmenté à 52,4 euros, compte tenu du dividende versé. Gimv dispose actuellement d'une trésorerie saine (400 millions d'euros) et est en bonne voie de dépasser les objectifs fixés lors du Capital Markets Day. KBCS émet une recommandation « Acheter » et un objectif de cours de 56 euros.

- Ageas {{67983004, AGEAS SA/NV, AGS}} : l'assureur belge publie des résultats solides pour le premier semestre. Quelques éléments ponctuels ont dopé les chiffres publiés, mais plusieurs facteurs sous-jacents justifient que le groupe ait révisé à plusieurs reprises ses perspectives à la hausse. Sur la base d'une analyse « somme des parties » ajustée, l'objectif de cours a été relevé à 62 euros. Le cours a déjà augmenté de 27 % cette année, et la marge de progression supplémentaire est jugée limitée, en tout cas pour l’instant, en raison d’incertitudes entourant le marché britannique et la possibilité d’actualités négatives liées à BNP et à Ethias. KBCS maintient sa recommandation « Accumuler », mais relève l'objectif de cours de 53 à 62 euros.

Europe

- Industrivärden {{66065, INDUSTRIVAERDEN AB, INDU A}} : la valeur intrinsèque de ce fonds d'investissement suédois, spécialisé dans la gestion d'un portefeuille d'actions de grandes sociétés scandinaves cotées en bourse, a augmenté à 401 SEK par action au 31 août 2025, au lieu de 375 SEK un an plus tôt. Le cours des actions A et C reste inférieur à cette valeur, avec un cours de clôture de 376,40 SEK le 29 août 2025, ce qui témoigne d’une décote persistante par rapport à la valeur intrinsèque.

- Nestlé {{100533, NESTLÉ SA, NESN}} : le fabricant suisse de produits alimentaires a limogé son PDG. C’est la deuxième fois que cela arrive en un an. Laurent Freixe est en effet licencié pour avoir entretenu une relation avec une subordonnée, en violation du code de conduite de l'entreprise. Philipp Navratil prend ainsi les rênes à un moment où le cours de l’action Nestlé a baissé et l’incertitude domaine quant à l’orientation stratégique de l’entreprise. Depuis la prise de fonction de Laurent Freixe, l’action a chuté de 17 %, et les analystes craignent que dans un premier temps, Philipp Navratil ne soit tenu de poursuivre son plan de redressement. En début d’année, Nestlé a également annoncé une révision de son pôle Vitamines, dont les performances sont insuffisantes.

- Airbus {{1549220, AIRBUS SE, AIR}} : le constructeur aéronautique français est censé livrer des avions à un rythme record s’il veut atteindre son objectif annuel de 820 appareils, après environ 60 livraisons en août. Malgré une augmentation par rapport à août 2024, le total des livraisons pour 2025 est encore inférieur de 3 % à celui de l'an dernier, à environ 433 appareils. Certaines livraisons sont retardées pour des raisons de pénurie de moteurs et de pièces de finition des cabines. Airbus en est donc réduit actuellement à construire des avions sans moteurs en attendant les livraisons. Selon les analystes, il faudrait qu'Airbus livre en moyenne 97 appareils par mois entre septembre et décembre pour atteindre son objectif annuel. Cette performance serait supérieure au dernier record enregistré avant la pandémie.

- Dormakaba {{35655, DORMAKABA HOLDING AG, DOKA}} : le bénéfice net ajusté du spécialiste suisse des solutions de sécurité et d'accès s'élève à 188 millions de francs suisses pour l'exercice clos le 30 juin, dépassant la moyenne des prévisions des analystes (176 millions de francs). Grâce à des mesures de réduction de coûts, l'entreprise a pu compenser l'impact de la baisse de la demande dans les secteurs résidentiel et automobile et des incertitudes liées aux droits d'importation aux États-Unis. Pour l'exercice en cours, Dormakaba prévoit pour son chiffre d'affaires une croissance organique de 3 % à 5 % et une marge EBITDA ajustée supérieure à 16 % (au lieu de 15,5 % l'an dernier).

- Monte dei Paschi di Siena {{1546149, BANCA MONTE DEI PASCHI DI SIENA SPA, BMPS}} : la banque italienne — soutenue par l'État — a relevé le montant offert dans le cadre de son OPA sur son concurrent Mediobanca en ajoutant une composante supplémentaire en numéraire, à savoir 0,90 euro par action, à la proposition initiale de 2,533 actions par action Mediobanca. Cette décision souligne son ambition d'acquérir le contrôle total de la banque d'affaires basée à Milan, dans un contexte de vague de consolidation plus large dans le secteur bancaire italien. MPS annonce également son intention de renoncer à la condition prévoyant qu’au moins 66,7 % des actions soient proposées ; au 1er septembre, 28,16 % des actionnaires participaient à l’offre.

- Ryanair {{17060401, RYANAIR HOLDINGS PLC, RYA}} : la compagnie low cost irlandaise a transporté en août 2 % de passagers en plus qu’au mois d’août 2024, à savoir 21,0 millions de voyageurs. Le taux d'occupation est resté stable à 96 %, comme en août 2024, où la compagnie avait transporté 20,5 millions de passagers. Au cours des douze derniers mois, le nombre de passagers a augmenté de 6 %, à près de 204 millions, avec un taux d'occupation moyen de 94 %. Ces chiffres confirment la croissance continue de Ryanair malgré un marché saturé.

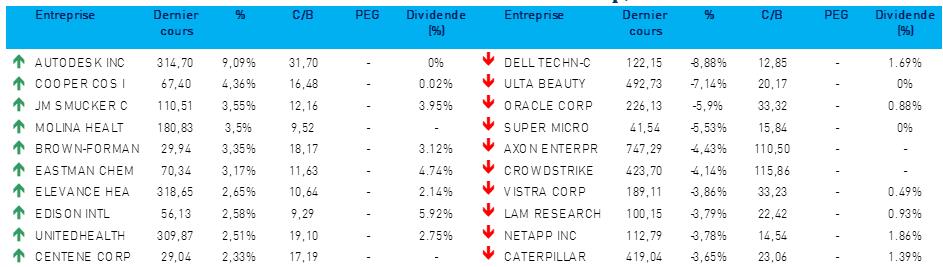

Recommandations

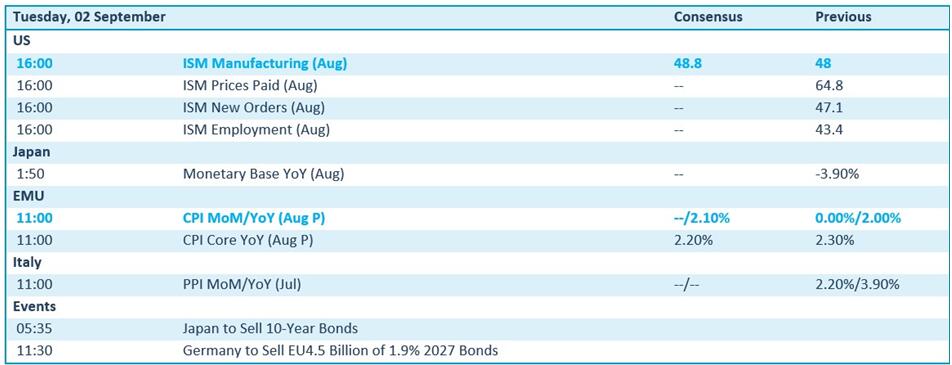

Calendrier macro-économique

- États-Unis : indice ISM du secteur manufacturier (août)

- UE : inflation (IPC, août, prévision : +2,1 % en glissement annuel)

- Italie : inflation (IPP, juillet)

- Japon, Allemagne : placement d'obligations à 10 ans

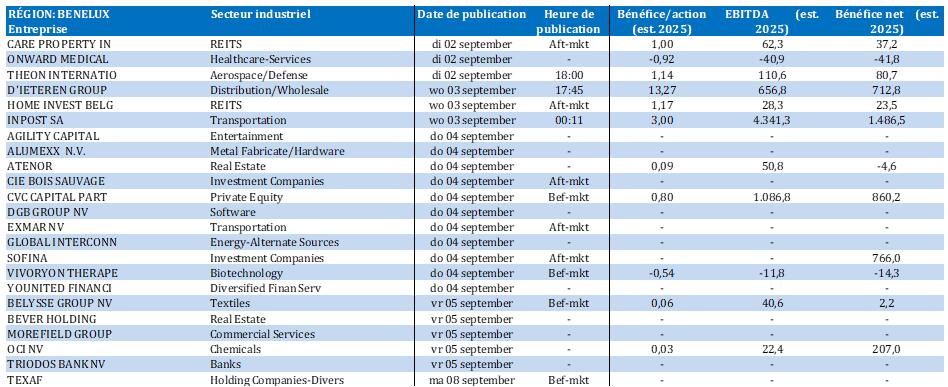

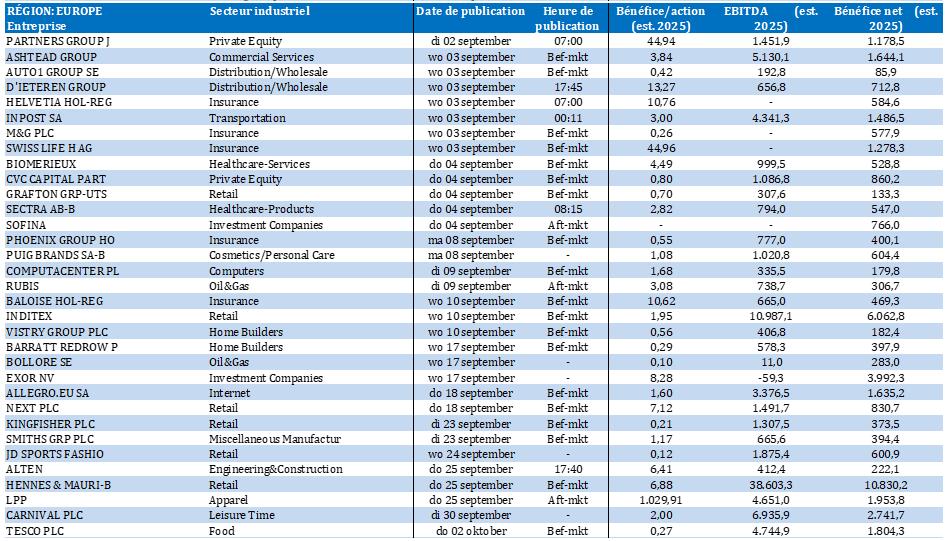

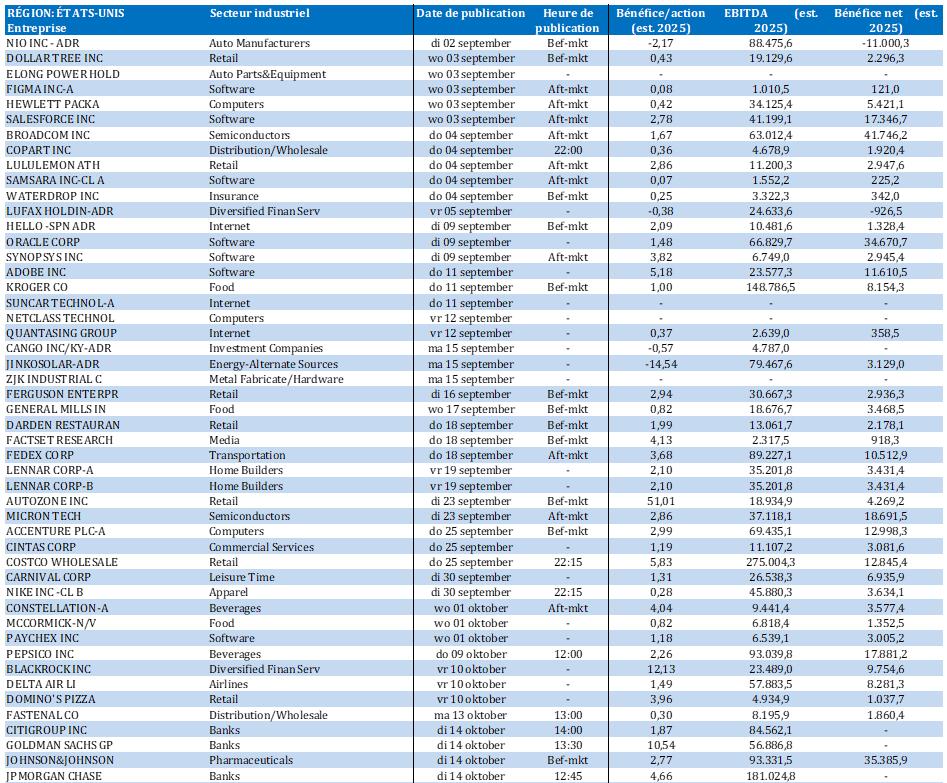

Calendrier des résultats