BANK OF AMERICA CORP

BARCLAYS PLC

CITIGROUP INC.

DEUTSCHE BANK AG

GOLDMAN SACHS GROUP INC.

JPMORGAN CHASE & CO.

MORGAN STANLEY

NATWEST GROUP PLC

WELLS FARGO & CO.

THE KRAFT HEINZ CO.

ALPHABET INC.

UNITED THERAPEUTICS CORP.

IONIS PHARMACEUTICALS INC.

CONSTELLATION BRANDS INC.

CYTOKINETICS INC.

TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD.

CARE PROPERTY INVEST

SHURGARD SELF STORAGE LTD.

DSM-FIRMENICH AG

QRF COMM. VA

VOLKSWAGEN AG

SWISS LIFE HOLDING AG

NOVARTIS AG

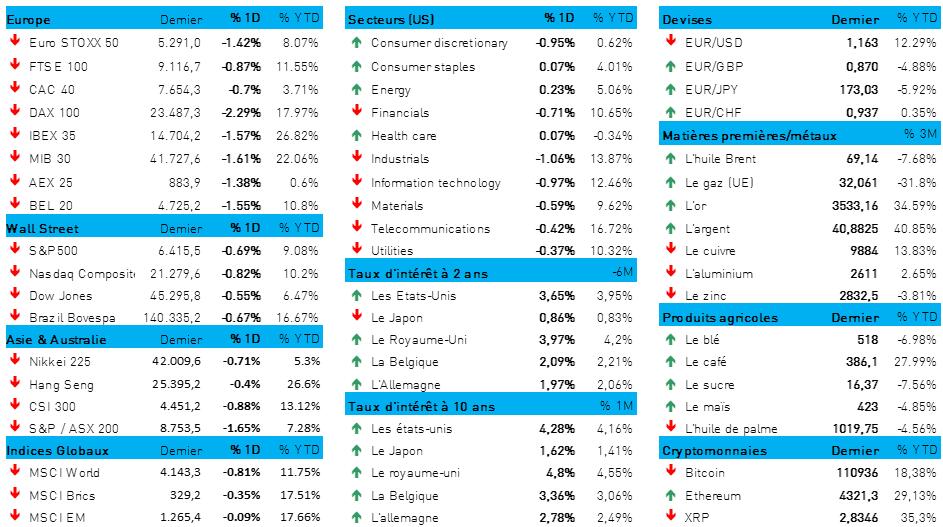

L'humeur du marché

- En Europe, les tableaux boursiers s’affichaient en rouge foncé à la clôture (-1,5 %) ; et même Wall Street reculait d'environ 0,75 %. En Europe, aucun secteur industriel européen n’était dans le vert en fin de séance : les plus fortes pertes se concentraient sur les secteurs des technologies (-2,9 %), de l'industrie (-2,3 %) et de la finance (-1,7 %). Outre-Atlantique, les secteurs de l'énergie (+0,23 %), des biens de consommation (+0,1 %) et de la santé (+0,1 %) ont réussi à se maintenir à flot, mais là aussi, les industrielles et les technologiques ont cédé du terrain.

- En plus des tensions persistantes, voire croissantes, sur le plan géopolitique, le sentiment a subi l’effet des tensions persistantes sur les marchés obligataires. L'augmentation des déficits publics et de la dette, le manque de volonté politique visant à changer la situation, la crainte de voir les taux alimenter l'inflation et la probabilité d’un ralentissement économique aux États-Unis : tout cela joue un rôle en l’occurrence.

- En particulier, les taux à très long terme continuent de subir des pressions à la hausse. Au Japon, le taux à 30 ans a atteint un nouveau niveau record cette nuit ; de même, les investisseurs continuent d'exiger une rémunération de plus en plus élevée pour les titres européens à long terme. En France, le taux à 10 ans a augmenté jusqu’à 3,59 %, portant l'écart de taux avec l'Allemagne à 84 points de base. Cela n’a pas empêché le dollar US de s’apprécier par rapport à l'euro (1 € = 1,1639 $).

- La probabilité croissante d'une baisse de taux directeur de la Fed à la fin du mois, combinée au poids des risques politiques, à la perte d'indépendance de la Réserve fédérale et à l'incertitude économique qui suit la mise en place des droits d'importation, continue de stimuler le prix de l'or. Hier, le métal jaune a gagné 1,35 % pour atteindre un cours record de 3 599,66 dollars l'once — ce qui représente une hausse de plus de 30 % en 2025. On parle alors de « valeur refuge » et de « baromètre de la confiance des investisseurs ». Cela vaut également pour le prix de l'argent-métal, car ces deux métaux précieux sont très prisés des investisseurs.

- Sur les marchés boursiers, la Chine a cédé 0,9 % ; quant à Hong Kong et au Japon, ils ont clôturé en baisse de 0,4 % et 1 % respectivement. Il s'agit d'une deuxième journée consécutive de pertes, malgré les gains enregistrés en Inde (+0,4 %) et à Taïwan (+0,2 %). Les valeurs technologiques ont mené la baisse, entrainées notamment par Cambricon Technologies (-7 %), Victory Giant (-3 %) et Suzhou TFC (-2 %), tandis que Foxconn Industrial (+1,6 %) résistait. Notons également les pertes notables observées dans le secteur de la défense (-4,6 %), entraînant dans son sillage les actions liées au secteur militaire (-5 %). Le défilé militaire chinois n'aurait-il pas été convaincant ?

- Par ailleurs, l’humeur des marchés a également été quelque peu tempérée par le coup de projecteur donné sur les risques géopolitiques. À l’occasion de son défilé militaire, le président Xi Jinping a averti le monde se trouvant face à plusieurs choix : « la paix ou la guerre », ou encore « le dialogue ou la confrontation ». Peut-être est-ce lié à un message publié plus tôt dans la journée par Donald Trump, à la sensibilité diplomatique proverbiale, sur Truth Social : « Ayez l’obligeance de transmettre à Vladimir Poutine et à Kim Jong Un mes salutations les plus chaleureuses pendant que vous conspirez contre les États-Unis d'Amérique. » Vous aussi, vous avez eu du mal à réprimer un soupir ?

- On a cependant appris une bonne nouvelle pour l'économie chinoise : l'indice PMI du secteur des services est passé de 52,6 points à 53 points en août, au lieu du recul à 52,6 qui était attendu. La nouvelle est d’autant meilleure que cette expansion est la plus forte que l’on ait pu observer depuis mai 2024, soutenue par de nouvelles commandes et par une accélération de l’augmentation des exportations. Notons un point négatif, toutefois : des pertes d’emplois dans le secteur des services, dans un environnement marqué par des hausses de prix modérées dues aux salaires et aux prix des matières premières. Le sentiment continue cependant de s'améliorer, ce qui est particulièrement encourageant.

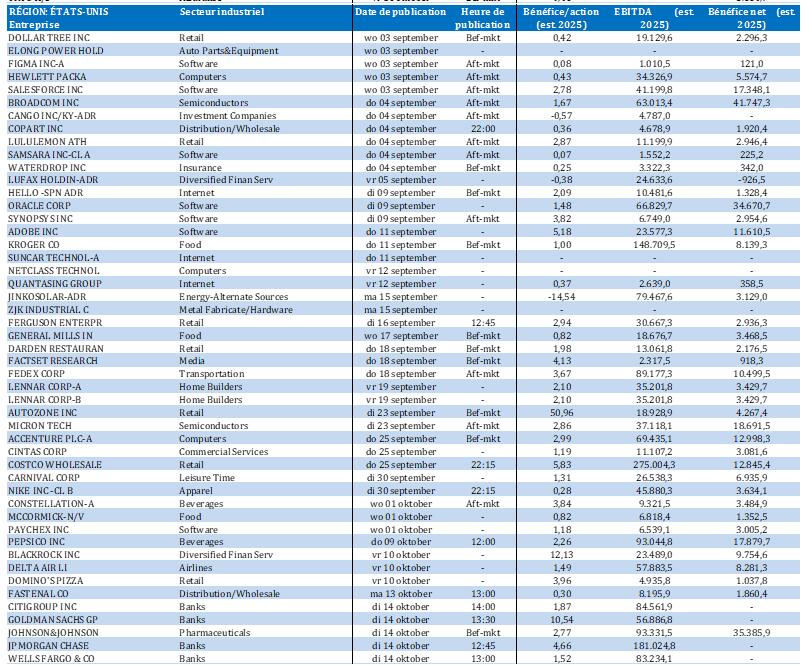

Wall Street

- Bank of America {{26756939, BANK OF AMERICA CORP, BML.PRH}}, Barclays {{9454489, BARCLAYS PLC, BARC}}, Citigroup {{258242, CITIGROUP INC., C}}, Credit Suisse, Deutsche Bank {{142991, DEUTSCHE BANK AG, DBK}}, Goldman Sachs {{11672499, GOLDMAN SACHS GROUP INC., GS.PRA}}, JP Morgan Chase {{274385, JPMORGAN CHASE & CO., JPM}}, Morgan Stanley {{274646, MORGAN STANLEY, MS}}, NatWest {{9454666, NATWEST GROUP PLC, NWG}} et Wells Fargo {{86195, WELLS FARGO & CO., WFC}} : l’ensemble de ces grandes banques, tant américaines qu’européennes, étaient accusées, dans le cadre d’un dossier antitrust, d'avoir manipulé pendant des années les cours de petites transactions obligataires au détriment d’investisseurs particuliers. Elles ont toutes été acquittées. Le juge a estimé que les preuves d'entente autour des plateformes de négociation, apportées par les investisseurs, étaient insuffisantes, et qu’en outre, aucun acte concret n'avait été constaté au cours des quatre années précédant la plainte. Ce dossier, qui a été rouvert devant un nouveau juge en raison d'un conflit d'intérêts avec le juge précédent, est désormais classé définitivement, sans possibilité de réouverture.

- Kraft Heinz {{135818548, THE KRAFT HEINZ CO., KHC}} : le fabricant américain de produits alimentaires se scinde en deux sociétés distinctes – l'une qui se spécialisera dans les sauces telles que le ketchup Heinz, et l'autre, qui produira les autres produits du groupe destinés à la grande distribution, tels que la marque Oscar Mayer. Le but : simplifier la gestion et dégager une meilleure valorisation boursière. Cette décision fait suite à des années de pression de la part des banquiers d'investissement et au départ des dirigeants de Berkshire Hathaway. Des scissions similaires chez Kellogg, Unilever et Keurig Dr Pepper ont récemment connu un grand succès. Les analystes soulignent que pour des entreprises spécialisées, les valorisations sont plus faciles à réaliser, et la croissance par le biais d’acquisitions ciblées peut être plus rapide. Ceci étant, les données post-COVID montrent qu’une hausse de valorisation après scissions n’est jamais garantie.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : aux États-Unis, un juge fédéral a statué que rien n’obligeait Google à vendre son navigateur Chrome, mais que l’entreprise était tenue de partager certaines informations avec ses concurrents. Cette décision est l’aboutissement d’un procès de plusieurs années qui a permis de constater que Google avait illégalement entravé la concurrence dans le domaine de la recherche en ligne. Au printemps, le ministère américain de la Justice avait exigé que Google se sépare de Chrome, mais cette injonction n’a pas été validée.

- United Therapeutics {{289929, UNITED THERAPEUTICS CORP., UTHR}} : la société biopharmaceutique américaine a annoncé le succès de son étude TETON-2 sur le Tyvaso nébulisé dans le traitement de la fibrose pulmonaire idiopathique (FPI), marqué par une avec une amélioration significative de la capacité pulmonaire par rapport au placebo. L'étude de phase 3 d'enregistrement portait sur 597 patients sur une période de 52 semaines : conjointement avec les résultats de l'étude TETON-1 en cours, ces résultats serviront à déposer une demande complémentaire auprès de la FDA. La FDA et l'Agence européenne des médicaments ont toutes deux accordé la désignation de médicament orphelin au tréprostinil pour le traitement de la FPI.

- Ionis Pharmaceuticals {{4998805, IONIS PHARMACEUTICALS INC., IONS}} : le 22 août, cette biotech américaine a obtenu de la FDA l’autorisation de mise sur le marché de Dawnzera (donidalorsen), un traitement de l'angio-œdème héréditaire (AOH) chez les patients âgés de 12 ans et plus. Il s'agit du deuxième lancement de produit indépendant d'Ionis, qui mise sur son équipe de vente spécialisée et sur une dynamique de substitution thérapeutique sur le marché de l'AOH.

- Constellation Brands {{259211, CONSTELLATION BRANDS INC., STZ}} : le producteur américain de bières, de vin et de spiritueux révise à la baisse ses prévisions pour l'exercice 2026, avec un bénéfice par action ajusté compris entre 11,30 et 11,60 dollars, au lieu de la prévision antérieure de 12,60 à 12,90 dollars. La société prévoit pour son chiffre d'affaires organique une baisse de 4 % à 6 %, essentiellement due à une diminution de la demande de bière et aux difficultés d’ordre macroéconomique. En base comparable, le résultat opérationnel devrait reculer de 9 % à 11 %. La société continue pourtant d'investir dans ses marques Corona et Modelo ; au premier semestre, elle a en outre procédé au rachat d’actions propres à hauteur de 604 millions de dollars.

- Cytokinetics {{9427152, CYTOKINETICS INC., CYTK}} : cette biotech américaine a obtenu de bons résultats avec sa molécule aficamten dans le traitement de la cardiomyopathie hypertrophique obstructive symptomatique (oHCM). Les résultats obtenus avec ce médicament dans le cadre d’une étude de phase III se sont révélés meilleurs que ceux du traitement standard au métoprolol. Dans l'étude MAPLE-HCM, l'absorption maximale d'oxygène a augmenté de 1,1 ml/kg/min avec l'aficamten, tandis qu'elle a diminué de 1,2 ml/kg/min avec le métoprolol, soit un écart de 2,3 ml/kg/min. Le médicament a ainsi atteint le critère d'évaluation principal. Cinq des six critères d'évaluation secondaires ont également été atteints, notamment l'amélioration de la classe fonctionnelle et la diminution des symptômes. Le médicament est actuellement en cours d'évaluation par la FDA.

Asie

- TSMC {{286266, TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD., TSM}} : le fabricant taïwanais de microprocesseurs va perdra dès le 31 décembre, sa licence générale d’exportation « fast-track export » pour l’envoi depuis les États-Unis de machines à son usine de Nanjing, en Chine. Cette décision fait suite à des mesures similaires prises à l'encontre des fabricants de microprocesseurs sud-coréens dans le cadre des efforts américains visant à limiter l'accès de la Chine aux technologies de pointe. L'usine en question produit des puces relativement anciennes et représentait l’an dernier environ 2,4 % du chiffre d'affaires total de TSMC. Les actions de SK Hynix et de Samsung ont baissé après l'annonce de cette nouvelle, mais le cours de TSMC est resté stable.

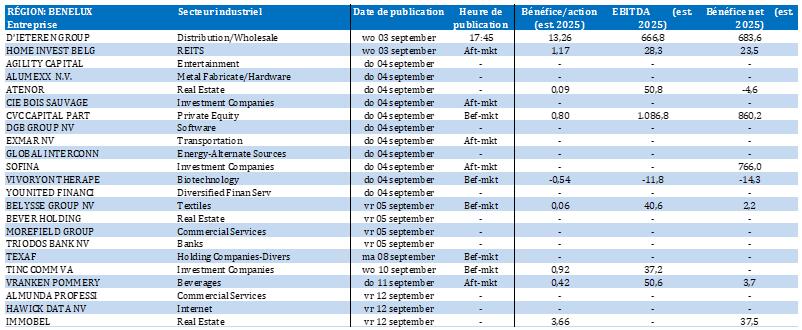

Benelux

- Care Property Invest {{100086387, CARE PROPERTY INVEST, CPINV}} : le bénéfice EPRA ajusté de cet investisseur immobilier belge, spécialisé dans le secteur des soins de santé, augmente de 13,0 % au premier semestre, à 22,5 millions d'euros, soit 0,61 euro par action. Les revenus locatifs ont augmenté à 36,6 millions d'euros et le portefeuille immobilier est valorisé à 1,25 milliard d'euros, avec un taux d'occupation de 100 %. Pour l'exercice 2025, la société relève ses prévisions de bénéfice à au moins 1,11 euro par action, au lieu de l’estimation précédente de 1,08 euro. Le dividende brut devrait rester stable à 1,00 euro par action. Aucun impact sur la recommandation « Conserver » ni sur l'objectif de cours de 14 euros.

- Shurgard {{232145811, SHURGARD SELF STORAGE LTD., SHUR}} : l'exploitant luxembourgeois d'installations de stockage en libre-service vient de décrocher un permis de construire pour un nouveau site à Bonn (Allemagne), qui ouvrira en 2026 et offrira plus de 1 000 unités sur un terrain d'environ 7 200 mètres carrés. L'investissement s'élève à 16,6 millions d'euros, pour un rendement immobilier attendu d'environ 9 % ; il renforce en outre la présence de Shurgard en Rhénanie-du-Nord–Westphalie, où l'entreprise possède déjà deux sites au sud de Bonn. Avec neuf projets supplémentaires dans des villes telles que Francfort, Berlin et Stuttgart, Shurgard augmente sa capacité de stockage en Allemagne d'environ 27 %.

- DSM-Firmenich {{417780051, DSM-FIRMENICH AG, DSFIR}} : l'entreprise a atteint avant la date prévue son objectif 2025 qui consistait à tirer 100 % de ses achats d’électricité de sources renouvelables. C’est une étape importante pour la stratégie de l’entreprise, qui entend atteindre la neutralité carbone d'ici 2045, en mettant l’accent sur des contrats à long terme de livraison d'énergie éolienne et solaire en Europe, en Amérique du Nord et en Chine. L'entreprise investit également dans la production de chaleur durable grâce à des centrales à biomasse en Suisse, en France, en Chine et au Brésil, entre autres.

- QRF {{93922159, QRF COMM. VA, QRF}} : le fonds immobilier belge a publié vendredi des résultats inférieurs aux attentes, principalement en raison de la faillite de Casa, qui représentait 6,9 % de ses revenus locatifs en 2024. La vacance et la relocation de cinq immeubles pèseront encore sur les résultats de l'exercice 2026. Quant au bénéfice EPRA par action, il ne devrait pas retrouver son niveau de 2024 avant l'exercice 2027. Pour l'exercice 2025 les estimations ont été revues à la baisse, de 8,0 % à 0,83 euro par action, au lieu de la moyenne des prévisions des analystes de 0,90 euro. QRF confirme sa prévision de dividende de 0,84 euro, ce qui correspond à un taux de distribution supérieur à 100 %. KBCS abaisse sa recommandation, de « Acheter » à « Conserver », et son objectif de cours, de 13 euros à 11 euros.

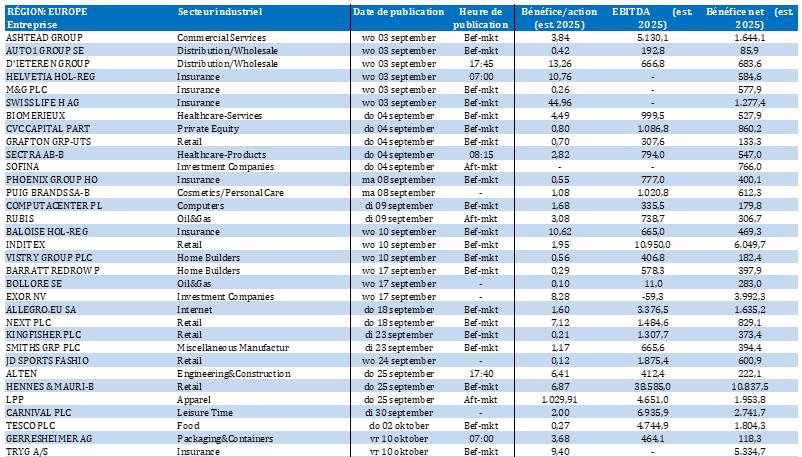

Europe

- Volkswagen {{176160, VOLKSWAGEN AG, VOW}} : le constructeur automobile allemand fait l’objet de critiques parce que son CEO Oliver Blume dirige à la fois la société mère Volkswagen et sa filiale Porsche. Depuis l'introduction en bourse de Porsche en 2022, tant les actionnaires que les salariés demandent qu'il démissionne de l'une de ces deux fonctions pour des raisons de bonne gouvernance. Une note interne révèle que la syndicaliste et présidente du conseil d’entreprise Daniela Cavallo insiste pour que cette situation cesse, estimant qu’un CEO ne peut pas occuper un poste à temps partiel à Wolfsburg tout en étant actif chez Porsche. Il semblerait que Porsche ait commencé à chercher un successeur à Oliver Blume.

- Klarna : lors de l’introduction en bourse prévue aux États-Unis, cette fintech suédoise espère lever jusqu'à 1,27 milliard de dollars, pour une valorisation d’environ 14 milliards de dollars. L'entreprise, connue pour son modèle « Buy Now, Pay Later », entend placer 34,3 millions d'actions à un prix compris entre 35 et 37 dollars l’une. Klarna, que soutiennent notamment les fonds Sequoia Capital et Heartland A/S, compte 111 millions d'utilisateurs actifs et 790 000 commerçants affiliés, dans 26 pays. En cas de succès, cette introduction en bourse serait un indicateur important du regain de confiance des investisseurs dans les entreprises fintech à croissance rapide.

- Swiss Life {{6365239, SWISS LIFE HOLDING AG, SLHN}} : l'assureur-vie suisse annonce un bénéfice net de 602 millions de francs suisses au premier semestre, contre 632 millions un an plus tôt. Ce recul s’explique avant tout par une augmentation de l’impôt, à hauteur de 36 millions de francs suisses (soit 45 millions de dollars). Swiss Life est le premier fournisseur d'assurances vie en Suisse ; c’est également un important investisseur immobilier en Europe. Aucun autre détail de performance opérationnelle n'a été communiqué.

- Novartis {{101502, NOVARTIS AG, NOVN}} : le géant pharmaceutique suisse a conclu avec Arrowhead Pharmaceuticals un accord de licence mondial et exclusif pour son traitement expérimental ARO-SNCA, destiné aux maladies neuromusculaires telles que la maladie de Parkinson. Novartis versera 200 millions de dollars à la conclusion de l'accord et jusqu'à 2 milliards de dollars en paiements d'étapes et en redevances. Cette collaboration renforce le pipeline de Novartis dans le domaine des troubles neurologiques et lui donne accès à la plateforme ARN d'Arrowhead pour de futurs projets. Le traitement visé en est encore au stade préclinique, mais les deux sociétés souhaitent commencer les essais cliniques dès que possible.

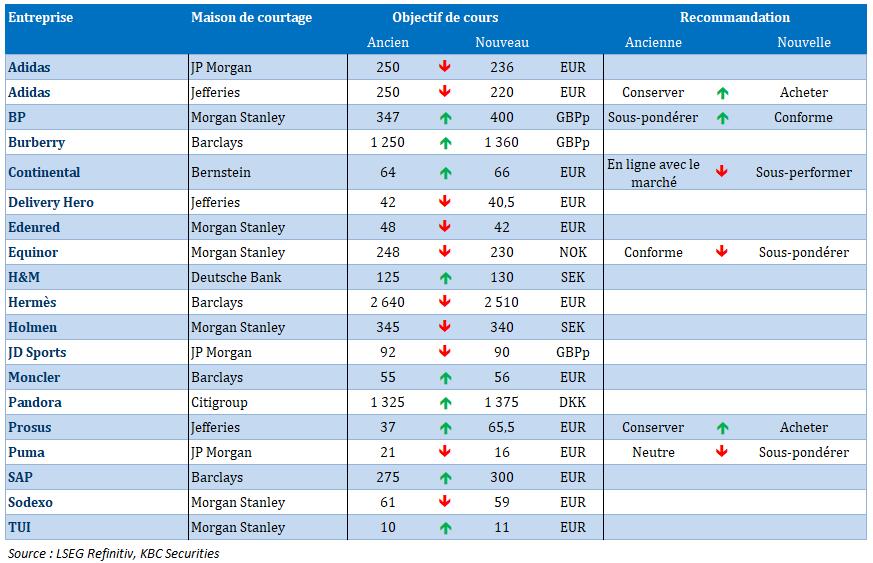

Recommandations

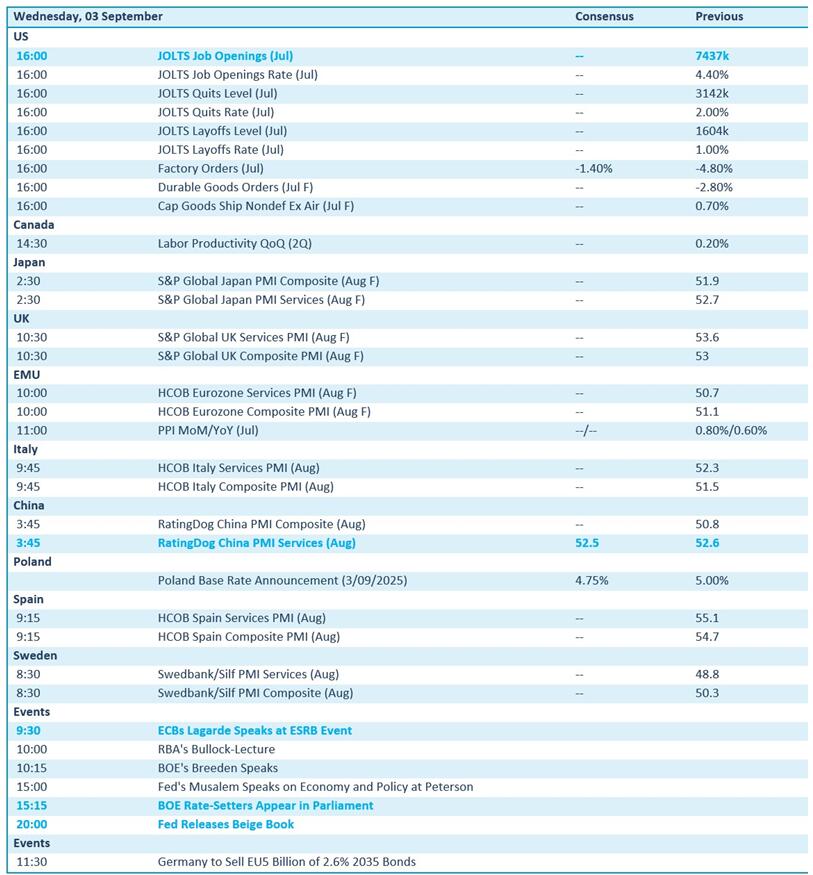

Calendrier macro-économique

- États-Unis : rapport JOLTS sur l'emploi (juillet), commandes de biens durables (juillet), publication du Beige Book

- Chine (août), Espagne, Suède, Italie (août)et Japon, Royaume-Uni, UEM, Italie (données définitives) : indices PMI

- UE : inflation (IPP, juillet)

- Discours : Christine Lagarde (BCE)

Calendrier des résultats