BLACKROCK INC.

BROADCOM INC.

STARBUCKS CORP.

CIENA CORP.

SHOE CARNIVAL

AMERICAN EAGLE OUTFITTERS INC.

QANTAS AIRWAYS LTD.

EXMAR NV

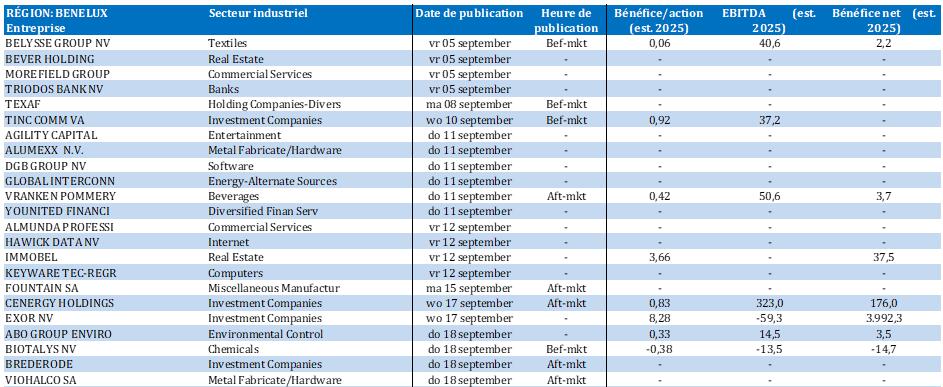

BELYSSE GROUP NV

COMPAGNIE DU BOIS SAUVAGE SA

SOFINA SA

ATENOR SA

ØRSTED A/S

BAYERISCHE MOTOREN WERKE AG

E.ON SE

BERKELEY GROUP HOLDINGS PLC

L'humeur du marché

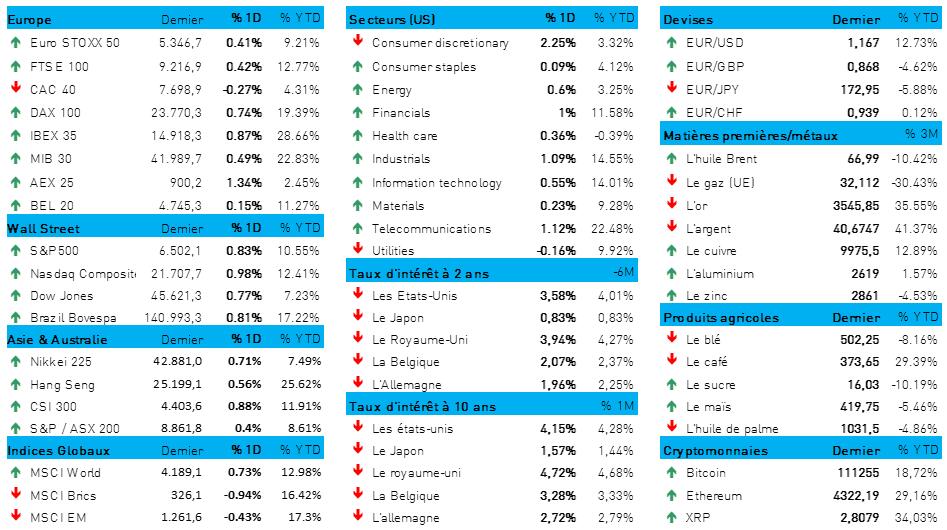

- L'Europe (+0,6 %) et Wall Street (+0,85 %) ont continué à digérer l’accès de faiblesse observé en début de semaine. En Asie aussi, les tableaux des cours boursiers affichent une reprise générale, avec un gain de « seulement » 0,6 % au Japon (malgré la baisse des droits de douane américains sur les voitures, entre autres). La Chine et Hong Kong ont progressé de 0,7 %, et Taïwan, de 1 %. Au niveau sectoriel, les gains sont répartis de manière équilibrée : en Europe, on retrouve en tête les valeurs financières (+1,1 %), les technologiques (+1,7 %) et les télécommunications (+1,7 %) ; à l’opposé, les biens de consommation (-0,45 %) et les matières premières (-0,1 %) pataugeaient quelque peu. À Wall Street, le tableau est similaire, à l'exception d'une forte reprise pour les biens de consommation (+2,4 %) et les industrielles (+1,1 %). Pas de doute, l’appétence au risque était bien là.

- Une fois de plus, cette reprise s’expliquait par celle des marchés obligataires. Les chiffres provisoires du rapport ADP relatif au marché du travail aux États-Unis ont en effet occupé le devant de la scène ; on attend aujourd’hui le rapport officiel sur le marché du travail. Le fil rouge de ces données est le mot « affaiblissement », ce qui signifie que la Fed va très certainement baisser son taux directeur de 25 points de base (au moins) au cours des prochaines semaines. Au total, il n’est pas exclu que la Fed pratique encore trois baisses de taux supplémentaires en 2025, ce qui se traduirait par une pentification de la courbe des taux américains.

- Aux États-Unis, les taux sont donc retombés sous la barre des 4,2 %, soit le plus bas niveau observé ces quatre derniers quatre mois. En Allemagne, le taux à 10 ans s’élevait à 2,72 % à la clôture, contre 3,48 % en France. Une certaine détente — bienvenue, certes — mais l'incertitude relative à la politique budgétaire et aux perspectives économiques d’ensemble persiste. C'est également pour cette raison que le dollar se maintient une fois de plus (1 € = 1,1666 $), et que les cours de l'or (3 533 dollars l'once) et du bitcoin (111 658 dollars) se sont bien défendus.

- Selon la statistique compilée par le secrétariat social ADP, l’économie américaine aurait créé en août quelque 54 000 emplois. Ce chiffre est nettement inférieur aux résultats précédents, mais aussi au chiffre espéré de 65 000 emplois. En début de semaine, le rapport JOLTS sur l'emploi indiquait déjà une baisse du nombre d'offres d'emploi, et cela confirme que même si le marché de l’emploi reste tendu, il s'affaiblit.

- Venons-en maintenant au Japon et à Donald Trump. Sa Splendeur a donné hier le feu vert à la réduction des droits de douane sur les importations de voitures japonaises et d'autres produits, qui passeront de 27,5 % à 15 %. Pour l'énorme industrie automobile japonaise comme pour le reste de l'économie japonaise, cette décision réduit l'incertitude. En effet, cette baisse des droits de douane s'accompagne d'un accord qui prévoit des investissements japonais de 550 milliards de dollars dans des projets américains. La taxe de 15 % ne s'applique pas aux produits qui étaient déjà soumis auparavant à des droits de douane plus élevés ; en outre, les droits de douane qui étaient précédemment inférieurs à 15 % seront ajustés à 15 %, avec effet rétroactif à compter du 7 août.

- Signalons encore pour le mois de juillet un recul de 0,5 % du commerce de détail européen, en base mensuelle. C’est un résultat d'autant plus décevant que la hausse (révisée) du mois de juin (de 0,6 %) est ainsi réduite à néant. De plus, en juillet, l’économie européenne a enregistré la plus forte baisse de volumes en près de deux ans, sous l’effet des produits alimentaires et des boissons (-1,1 %) ainsi que des carburants (-1,7 %). Dans la zone euro, les ventes du commerce de détail ont reculé de 1,5 % en Allemagne et de 0,4 % en Espagne ; en France, elles sont restées stables à 0 %.

Wall Street

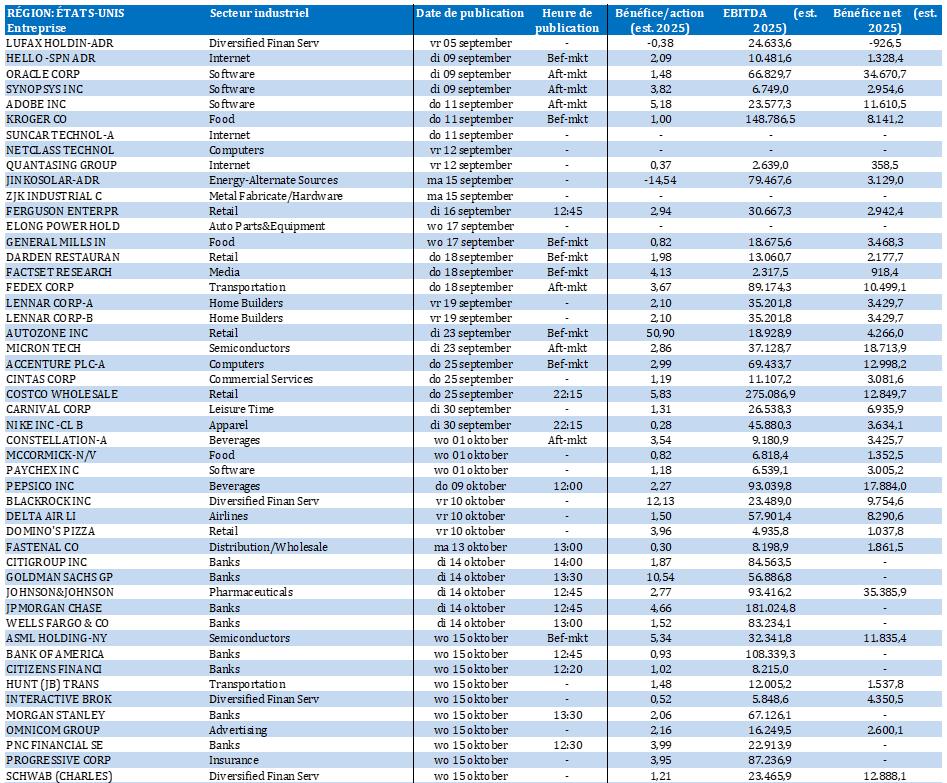

- BlackRock {{256135, BLACKROCK INC., BLK}} : dans le cadre d’un nouveau partenariat qui entrera en vigueur au quatrième trimestre 2025, ce gestionnaire d'actifs américain va assurer la gestion d’actifs totalisant environ 80 milliards de dollars pour les clients fortunés de Citigroup. Citigroup continuera à proposer conseils et stratégies de gestion de patrimoine, et BlackRock se chargera de l’exécution ; le fonds déploiera aussi sa plateforme Aladdin Wealth au sein de Citi. Pour BlackRock, cet accord représente à la fois un afflux considérable de capitaux et un accès aux stratégies de Citi sur les marchés privés. Ce projet contribue donc à son objectif de collecter 400 milliards de dollars sur les marchés privés d'ici 2030.

- Broadcom {{30300105, BROADCOM INC., AVGO}} : le concepteur américain de microprocesseurs prévoit une « amélioration considérable » de son chiffre d'affaires lié à l'intelligence artificielle au cours de l'exercice 2026 : le groupe a en effet remporté auprès d'un nouveau client une commande d'infrastructures d'IA d’un montant supérieur à 10 milliards de dollars de. Au troisième trimestre, le chiffre d'affaires du groupe lié à l'IA a augmenté de 63 % à 5,2 milliards de dollars ; une nouvelle progression à 6,2 milliards de dollars est attendue pour le quatrième trimestre. Quant au chiffre d'affaires trimestriel total de 15,95 milliards de dollars, il dépasse la moyenne des prévisions des analystes (15,83 milliards). Le CEO Hock Tan, qui souhaite continuer de diriger l'entreprise pendant au moins cinq années supplémentaires, souligne le bon positionnement de Broadcom avec ses puces IA sur mesure pour les géants du cloud, comme alternative aux solutions Nvidia, plus coûteuses.

- Starbucks {{1553684, STARBUCKS CORP., SBUX}} : la chaîne de cafés a reçu plusieurs offres d'acheteurs potentiels intéressés à reprendre une partie de ses activités en Chine, pour des valorisations pouvant aller jusqu’à 5 milliards de dollars. La plupart des offres évaluent Starbucks Chine à environ dix fois l'EBITDA prévu (400 à 500 millions de dollars) en 2025, et quelques-unes au moins ont proposé un multiple nettement plus élevé. Avec cette vente, Starbucks souhaite renforcer son positionnement sur un marché caractérisé par une croissance économique lente et par la concurrence de plus en plus vive de marques locales (comme Luckin Coffee, qui gagne des parts de marché grâce à sa politique de prix relativement bas et de présence plus marquée dans les petites villes).

- Ciena Corp {{258167, CIENA CORP., CIEN}} : le fournisseur américain de solutions réseau a vu son chiffre d'affaires trimestriel augmenter de 29,4 % pour atteindre 1,22 milliard de dollars, dépassant les prévisions moyennes des analystes qui s'élevaient à 1,18 milliard de dollars. Le bénéfice par action ajusté s'est élevé à 67 cents, contre 35 cents un an plus tôt, dépassant les prévisions moyennes des analystes qui s'établissaient à 53 cents. Le résultat net s'est élevé à 50,31 millions de dollars.

- Shoe Carnival {{284260, SHOE CARNIVAL, SCVL}} : le détaillant américain de chaussures annonce pour le deuxième trimestre 2025 un bénéfice par action ajusté de 0,70 dollar, largement supérieur à la moyenne des prévisions des analystes. Le taux de marge brute augmente de 270 points de base à 38,8 %, en partie grâce au succès de sa stratégie de rebranding, grâce à laquelle Shoe Station a pu afficher de solides performances. Le chiffre d'affaires diminue de 7,9 %, à 306,4 millions de dollars : le chiffre d'affaires comparable, lui, est resté stable chez Shoe Station, mais a diminué chez Shoe Carnival. Malgré les investissements dans le rebranding et plusieurs fermetures temporaires de magasins, l'entreprise est restée sans dette et a augmenté sa trésorerie de plus de 10 %.

- American Eagle Outfitters {{13595954, AMERICAN EAGLE OUTFITTERS INC., AEO}} : forte hausse du titre de ce détaillant de prêt à porter après l’annonce pour le deuxième trimestre d’un bénéfice par action de 0,45 dollar pour un chiffre d'affaires de 1,28 milliard de dollars. Les analystes s'attendaient à un bénéfice de 0,21 dollar par action et à un chiffre d'affaires de 1,24 milliard de dollars. Cet excellent résultat s’explique en partie par une campagne publicitaire mettant en scène l'actrice Sydney Sweeney, campagne que American Eagle a décrite comme l'une de ses « meilleures » à ce jour.

Asie

- Qantas Airways {{98145251, QANTAS AIRWAYS LTD., QABSY}} : la compagnie aérienne australienne réduit de 15 % les bonus à court terme 2025 de ses dirigeants, y compris celui de la CEO Vanessa Hudson, après la cyberattaque qui a exposé les données de six millions de clients. Même si le bonus de Vanessa Hudson a été raboté de 250 000 dollars australiens, elle a perçu au total 6,3 millions de dollars australiens, au lieu de 4,4 millions un an plus tôt. La réduction de ce bonus traduit le fait que la responsabilité est partagée au sein de la direction. Le bénéfice de Qantas a augmenté de près d'un sixième grâce à la reprise des voyages intérieurs après la pandémie et grâce au retour d’une conjoncture économique favorable.

Benelux

- Exmar {{7489879, EXMAR NV, EXM}} : le groupe belge spécialisé en infrastructures maritimes a enregistré au premier semestre un EBITDA ajusté de 61 millions d'euros, au lieu de 48 millions d'euros à la même période l'an dernier. Le bénéfice net s'élève à 44 millions d'euros, grâce à une solide performance dans le domaine de l'ingénierie et à un gain non récurrent de 15 millions d'euros provenant de la reprise d'une provision pour le projet Marine XII au Congo. KBC Securities suspend le suivi de l'action en raison de son rôle de conseiller dans la tentative de retrait de la cote par l'actionnaire de référence.

- Belysse {{190577355, BELYSSE GROUP NV, BELYS}} : au premier semestre, le chiffre d'affaires de cette entreprise textile belge a diminué de 7 %, à 134,6 millions d'euros, en raison notamment de la faiblesse de la demande sur le marché européen. Le flux de trésorerie d'exploitation (EBITDA) diminue, de 19,6 % à 17,3 millions d'euros, et le taux de marge ajusté, de 14,8 % un an plus tôt à 12,8 %. Si aux États-Unis, la demande reste stable et l'EBITDA ajusté progresse de 8,2 %, celui-ci dévisse de 76,0 % en Europe. Pour le semestre, la perte s’élève à 79 000 euros ; par ailleurs, le groupe ne mentionne aucune prévision concrète pour l’exercice.

- Bois Sauvage {{29247, COMPAGNIE DU BOIS SAUVAGE SA, COMB}} : la holding belge affiche au premier semestre un bénéfice net de 5,4 millions d'euros (son premier résultat positif en deux ans) grâce aux solides performances d'actifs cotés tels qu'Umicore (+9,9 millions d'euros) et Ageas (+5,1 millions d'euros). Le pôle Chocolat, qui représente 54 % de la valeur intrinsèque de la holding, progresse de 3,7 %, soutenu par des ajustements de prix et un investissement dans une nouvelle plantation de cacao via la filiale Ecuadorcolat. La participation dans Berenberg a généré un bénéfice de 2,5 millions d'euros (+19 %), mais la faible augmentation de valeur de 0,8 million d'euros ne reflète pas suffisamment les solides performances du secteur. Malgré des résultats mitigés dans l'immobilier et une dépréciation de 11 millions d'euros chez Noel Group-Viventions, la valeur intrinsèque s'établit à 808 millions d'euros, soit un montant inférieur à la moyenne des prévisions des analystes (851 millions). KBCS maintient sa recommandation « Accumuler » et son objectif de cours de 310 euros.

- Sofina {{29315, SOFINA SA, SOF}} : cette autre holding belge annonce au premier semestre une baisse de 4,8 % de sa valeur intrinsèque, à 9,8 milliards d'euros, principalement en raison de la dépréciation du dollar US, dans lequel environ 61 % du portefeuille est libellé. Malgré ces effets de change, les investissements directs enregistrent de solides performances opérationnelles, créant de la valeur dans les fonds privés libellés en monnaie locale. Plusieurs nouveaux investissements, notamment dans Proeduca et Scalable Capital, ainsi que des désinvestissements ciblés, tels que First Eagle, bioMérieux et Bytedance, soulignent la gestion active du portefeuille. Sofina continue de privilégier des secteurs en croissance tels que l'éducation, la santé et la transformation numérique, et maintient sa stratégie de capital patient pour une croissance durable. KBC maintient sa recommandation « Acheter » et son objectif de cours de 315 euros.

- Atenor {{14752092, ATENOR SA, ATEB}} : le promoteur immobilier belge publie pour le premier semestre 2025 des résultats inférieurs aux attentes, avec un taux de marge brute d’à peine 6,0 % au lieu de 18,0 % pour l'exercice 2024. Sans la collaboration avec l'actionnaire de référence Oriente, la marge brute aurait même été négative (-0,8 %). Du côté positif, la solvabilité s'améliore de 450 points de base et le taux d'intérêt moyen baisse de 5,1 % à 4,8 %. En outre, et pour la première fois depuis 2022, le groupe n’enregistre aucune dépréciation. Même si la vente du portefeuille foncier historique sacrifie la rentabilité au profit d’une meilleure solvabilité, elle reste cruciale pour renouer avec la rentabilité. KBCS émet une recommandation « Conserver » et un objectif de cours de 3,2 euros.

Europe

- Orsted {{162248315, ØRSTED A/S, ORSTED}} : le développeur danois de parcs éoliens révise à la baisse ses prévisions de bénéfice d'exploitation (EBITDA) pour 2025, les ramenant entre 24 et 27 milliards de couronnes danoises, au lieu de l’estimation précédente de 25 à 28 milliards. Cette révision s'explique par plusieurs facteurs, et notamment la vitesse de vent en mer, inférieure à la normale, et des retards dans le projet Greater Changhua 2b à Taïwan. Orsted est actuellement en difficultés, et se prépare d’urgence à une augmentation de capital de 9,4 milliards de dollars, sur laquelle les actionnaires doivent se prononcer aujourd'hui. Orsted n’a pas communiqué la moyenne des prévisions des analystes pour son bénéfice par action, mais affirme que son avertissement n'a aucune incidence sur ses objectifs à moyen terme.

- BMW {{143094, BAYERISCHE MOTOREN WERKE AG, BMW}} : le constructeur automobile allemand qualifie de « grave erreur » l'interdiction prévue des moteurs à combustion à partir de 2035 et plaide en faveur de mesures de réduction des émissions couvrant l'ensemble de la chaîne d'approvisionnement. Le CEO Oliver Zipse souligne que fixer une date fixe pour la transition risque de ne pas tenir compte des émissions liées à la production de batteries et de carburant. Il appelle à poursuivre l’utilisation de carburants respectueux du climat. Malgré différents obstacles, tels que la hausse des droits de douane, la faiblesse de la demande et la concurrence chinoise, BMW prévoit de vendre en 2025 plus de 2,5 millions de véhicules. Le constructeur va d’ailleurs lancer un nouveau modèle électrique lors du salon automobile IAA à Munich.

- E.ON {{24022547, E.ON SE, EOAN}} : la société allemande de services aux collectivités vend sa filiale tchèque Gas Distribution s.r. o à GasNet, filiale du groupe énergétique tchèque CEZ Group. Avec cette acquisition, CEZ Group prendra le contrôle du réseau gazier en République tchèque, à l'exception de Prague. E.ON n'a pas divulgué le montant de la transaction. L'accord a été confirmé dans un communiqué publié jeudi par CEZ Group.

- Berkeley {{10723609, BERKELEY GROUP HOLDINGS PLC, BKG}} : le constructeur immobilier britannique confirme sa prévision de bénéfice avant impôt pour les exercices 2026 et 2027. Les quatre premiers mois de son exercice décalé 2026 ont été marqués par une activité commerciale stable. La société prévoit que le bénéfice avant impôts sera réparti de manière égale entre le premier et le second semestre de l'exercice se terminant le 30 avril 2026. Le groupe n’a pas communiqué la moyenne des prévisions des analystes concernant le bénéfice par action.

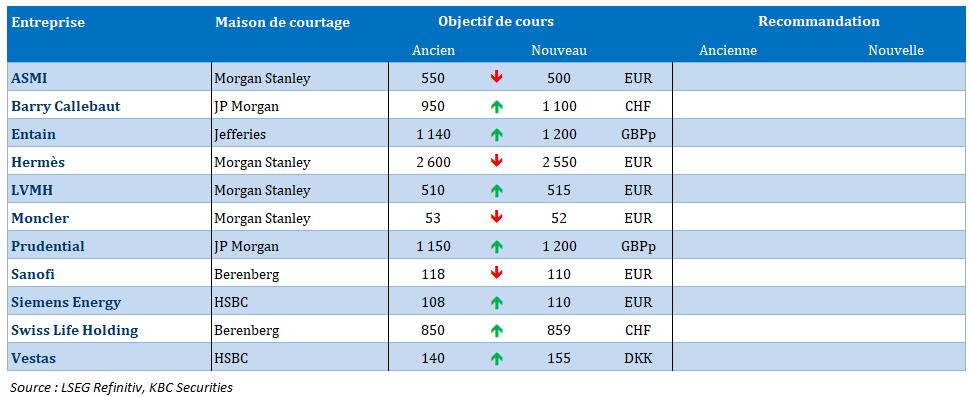

Recommandations

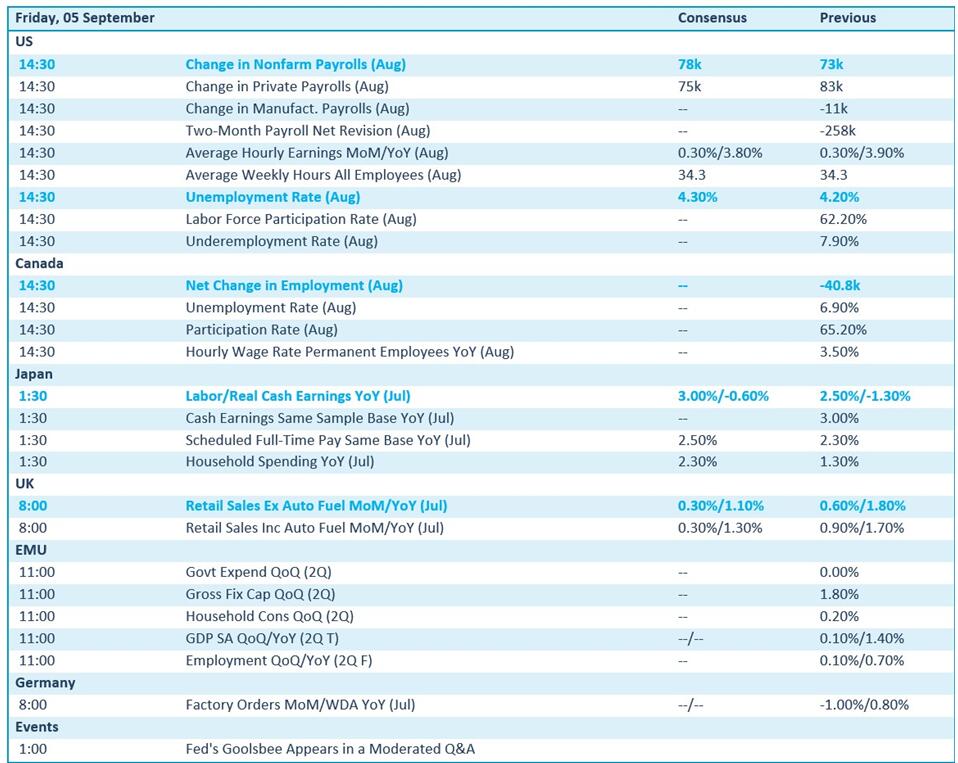

Calendrier macro-économique

- États-Unis : rapport sur le marché de l’emploi (août), taux de chômage (août), évolution des salaires (août)

- Japon : revenus (août)

- Royaume-Uni : ventes au détail (juillet)

- UE : PIB (2ème trimestre)

- Allemagne : commandes industrielles (juillet)

Calendrier des résultats