ALPHABET INC.

TESLA INC.

WARNER BROS. DISCOVERY INC.

JD.COM INC.

EVS BROADCAST EQUIPMENT SA

KEYWARE TECHNOLOGIES NV

PROXIMUS SA

D'IETEREN GROUP

ASR NEDERLAND NV

AIRBUS SE

NESTLÉ SA

LVMH MOËT HENNESSY LOUIS VUITTON SE

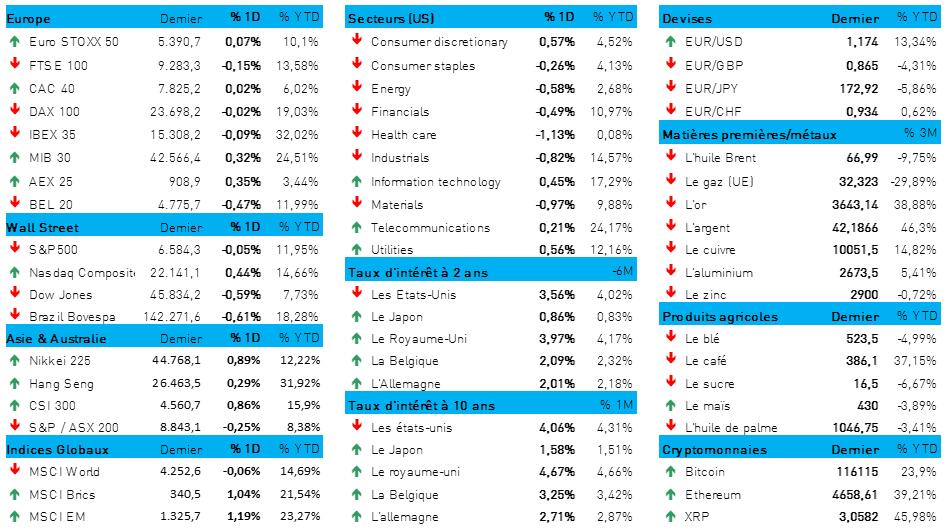

L'humeur du marché

- Pour les marchés boursiers, nous pouvons répéter le même refrain que les jours précédents. On y ressent de l'optimisme, et surtout l'espoir de voir la banque centrale américaine sur le point d'entamer une longue série de baisses de taux d'intérêt. Cela soutient les marchés d’actions, même si, aux États-Unis, les taux courts se sont légèrement redressés (à 3,57 %), alors que les taux longs européens (à 30 ans) continuent d'augmenter. En France, vendredi, le taux a augmenté de 4,6 points de base, à 4,327 %, et le taux allemand à 2 ans est resté supérieur à 2 % (contre 1,9 % le 8 septembre). Le dollar US s'est stabilisé par rapport à l'euro (1 € = 1,1727 $), tandis que l'or (3 642 dollars l'once) et le bitcoin (116 360 dollars) se sont maintenus sans difficulté.

- En Europe, les marchés d’actions ont clôturé la semaine sur une note légèrement négative (-0,1 %) : les investisseurs ont préféré jouer la carte de la prudence à l'approche de la décision de l’agence de notation Fitch sur la note de crédit de la France. À la clôture, le secteur de la santé était en queue de peloton, après la décision de Goldman Sachs d’abaisser sa recommandation sur Novartis en raison de la concurrence des génériques.

- Les constructeurs automobiles ont dû également marquer le pas (avec un recul de 1,8 % pour BMW et Mercedes-Benz, 2 % pour VW, 1,7 % pour Renault et 3 % pour Stellantis). En effet, au salon automobile IAA de Munich on n’a entendu que plaintes et critiques à n’en plus finir : ce n’était que longues suppliques pour un assouplissement des normes d'émission et une prolongation de la production de voitures à moteur thermique. À l’inverse, les actions européennes du secteur de l'aéronautique et de la défense continuent de bien se comporter (+6 % la semaine dernière) après l'intensification des tensions géopolitiques qui ont suivi les escarmouches entre la Pologne et la Russie au sujet des drones. À la clôture, les bancaires affichaient un gain de 4 %, principalement dû à la faiblesse du mois d'août.

- Wall Street — marquée par une alternance de gains et de pertes — continue néanmoins de bénéficier d'un double effet turbo : d’une part, les marchés anticipent de plus en plus une baisse des taux américains, et de l’autre, le secteur technologique est en plein boom. On a donc assisté à une pluie de résultats impressionnants dans les domaines de l'IA et les centres de données. Quoi qu'il en soit, le S&P500 était en baisse de 0,02 % a la clôture, tandis que le Nasdaq progressait de 0,44 %.

- Sur le plan des indicateurs macroéconomiques, notons que l’indice de confiance du consommateur américain, mesurée par l'université du Michigan, a baissé en septembre de 58 à 55,4 points, alors que l'on s'attendait à un statu quo. Avec cette deuxième baisse mensuelle consécutive, le sentiment est à son plus bas niveau depuis mai. En parallèle, la prévision pour cet indice chute de 55,9 à 51,8 points. Pour 2025, le niveau des prévisions d'inflation baisse à 51,8 points. Pour 2026, la prévision d’inflation s’est stabilisée à 4,8 %, et la prévision à 5 ans a augmenté de 3,5 % à 3,9 %. C’est ce qu’on appelle des résultats mitigés pour la marge de manœuvre de la Fed.

- Le Congressional Budget Office, organisme indépendant équivalent à notre Cour des comptes, prévoit d’ici 2028 une croissance réelle du PIB de 1,8 à 2,0 % par an. Ce qui ralentit ce rythme, ce sont les droits de douane, le durcissement de la politique monétaire plus stricte et des contraintes démographiques, susceptibles de pousser le taux chômage vers un niveau de 4,5 à 5,0 % en 2028. En 2025-2026 le taux d'inflation devrait atteindre un pic de 2,4 à 2,6 %, avant de redescendre à 2,0 à 2,2 %.

- Le CBO fournit également des informations intéressantes à propos du budget et du niveau d'endettement. Sur la période 2025-2035, les droits de douane entrés en vigueur le 19 août pourraient diminuer le déficit primaire de 3 300 milliards de dollars, réduire les charges d'intérêts nettes de 700 milliards, et augmenter les recettes, et ce, à hauteur de 1,5 -2,0 % du PIB. En revanche, le PIB diminuerait de 0,5-1,0 % jusqu'en 2028. Cette année, le montant de la dette fédérale dépassera les 100 % du PIB et atteindra 106 à 108 % en 2028. Le déficit représentera en moyenne à 5,5 à 6,0 % du PIB, tandis que les charges d'intérêt atteindront 1 000 à 1 200 milliards de dollars par an en 2028. Hors droits de douane, la dette pourrait atteindre 112 %.

- Venons-en à l'Asie, où le baromètre semble indiquer une certaine « douceur printanière », avec des gains pour la Chine (+0,7 %), la Corée du Sud (+0,35 %) et Hong Kong (+0,25 %). Taïwan (-0,4 %) se distingue de ces pays, à côté d'une Inde affichant une certaine stabilité. Le Japon était en congé. Sur le plan politique, une première journée de discussions menées par les États-Unis et la Chine, hier à Madrid, à propos de leurs relations commerciales tendues, se poursuivra dans la journée.

- Sur le plan macroéconomique, notons une augmentation de la production industrielle chinoise de 5,2 %, en base annuelle, à comparer au taux de 5,7 % en juillet et à la moyenne des prévisions des économistes (5,8 %). La faiblesse persistante de la demande intérieure reste au centre des préoccupations, même si le secteur minier continue de progresser (+5,1 %), tout comme le secteur automobile (+8,4 %) et celui des ordinateurs et des communications (+9,9 %). Jusqu'à présent, ces éléments ont fait progresser la production industrielle au-delà du niveau de l'an dernier (+6,2 %).

- C'est appréciable, mais c’est insuffisant pour sortir l'ensemble de l'économie chinoise de sa longue période de difficultés. D’où l’intérêt de tourner le regard, encore et toujours, vers le consommateur — sauf qu’il semble être aux abonnés absents. Certes, le mois dernier, le chiffre des ventes du secteur du commerce de détail a augmenté de 3,4 % en glissement annuel, mais cette progression est la plus faible des huit derniers mois. Cela s'explique principalement par la fin de l'effet stimulant d'un programme facilitant, pour les consommateurs, la reprise de biens de consommation usagés à l’achat d’équivalents neufs.

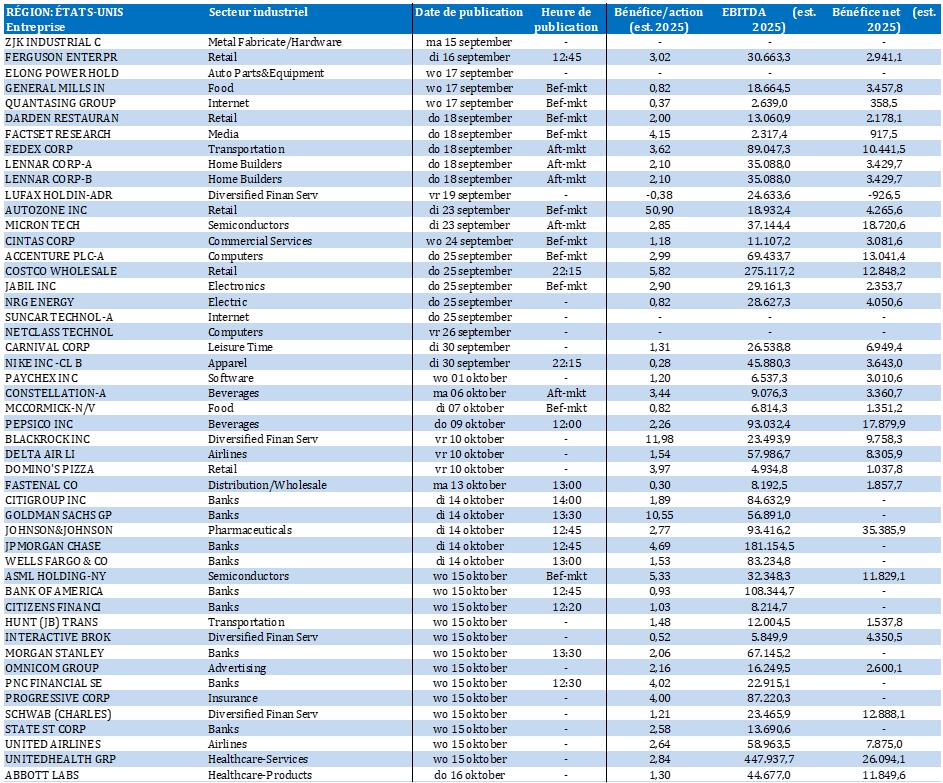

Wall Street

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : le groupe de médias Penske Media, notamment propriétaire des marques Rolling Stone, Billboard et Variety, basée aux États-Unis, attaque Google au motif de l’utilisation sans autorisation de ses contenus journalistiques dans des résumés générés par IA. Selon Penske, cette utilisation se traduit par une baisse du trafic vers ses sites web, ce qui diminue ses revenus publicitaires et d'abonnement. Google utiliserait sa position dominante sur le marché de la recherche pour imposer des conditions obligeant les éditeurs à céder leur contenu sans rémunération. Il s’agit là du premier procès intenté par un grand éditeur américain contre Google sur le thème des résumés générés par l'IA. D'autres éditeurs, dont le groupe Chegg, ont déjà exprimé des réclamations du même ordre.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur de voitures électriques possède une usine de production à Grünheide (Allemagne) et souhaite en augmenter la production au troisième et au quatrième trimestres. Selon le directeur de l'usine, André Thierig, le niveau actuellement élevé des ventes a conduit l’entreprise à réviser ses plans de production. Malgré la baisse récente des ventes en Allemagne, Tesla voit apparaître des signes positifs dans plus de 30 marchés desservis par l'usine. Sur le marché allemand, la concurrence des marques chinoises et le profil politique d'Elon Musk continuent de peser sur le développement commercial.

- Warner Bros. Discovery {{12567582, WARNER BROS. DISCOVERY INC., WBD}} : le groupe de médias, notamment propriétaire de la chaîne HBO, a vu sa série « The Pitt » récompensée comme meilleure série dramatique lors des Emmy Awards. L'acteur principal, Noah Wyle, a remporté son premier Emmy Award (Meilleur acteur dans une série dramatique), après déjà cinq nominations pour la série « Urgences ». Dans la catégorie comédie, la série « The Studio » a été récompensée, avec Seth Rogen nommé Meilleur acteur dans une série comique. « The Late Show with Stephen Colbert » a été sacré meilleur talk-show pour la première fois, malgré l'annonce de l’arrêt de cette émission par CBS. Les chaînes Netflix et HBO ont remporté chacune 30 Emmy Awards, devant Apple TV+ (22 Emmy Awards).

Asie

- JD.com {{102767897, JD.COM INC., JD}} : le géant chinois du commerce électronique a mis fin aux pourparlers menés avec Sainsbury's à propos de l’éventuelle acquisition d'Argos, en raison du refus par le groupe britannique de la proposition révisée que JD.com jugeait nécessaire pour une collaboration durable. JD.com s'intéressait à Argos, deuxième détaillant non alimentaire du Royaume-Uni par la taille, afin de renforcer sa présence en Europe. Les discussions ont échoué malgré la confirmation par Sainsbury's des négociations en cours. JD.com n'a fait aucun commentaire sur cette décision, et Sainsbury's a indiqué vouloir privilégier le renforcement d'Argos au sein de son propre groupe.

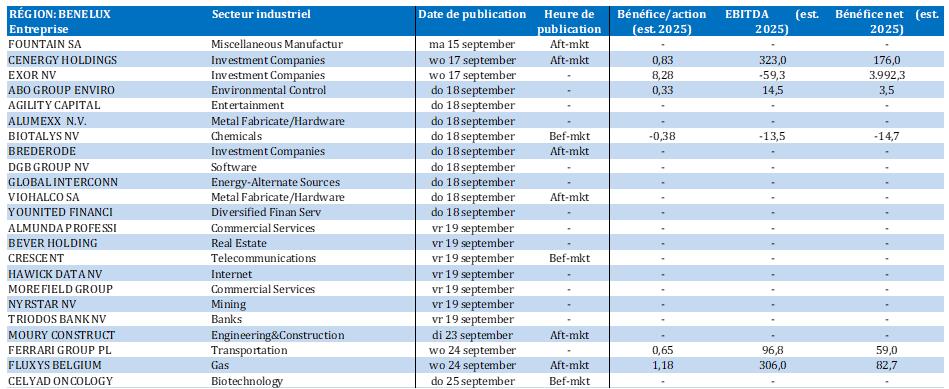

Benelux

- EVS {{29329, EVS BROADCAST EQUIPMENT SA, EVS}} : le spécialiste belge de la technologie vidéo en direct a conclu de nouveaux contrats lors du salon IBC2025 à Amsterdam, dont un accord à grande échelle avec Gravity Media pour le déploiement de serveurs XT-VIA et de systèmes de replay LSM-VIA. En outre, EVS annonce une collaboration stratégique avec Qvest en soutien à la prochaine génération de salles de contrôle flexibles. Ces deux accords s'appuient sur des partenariats existants. EVS n'a pas divulgué de détails financiers sur ces projets, mais souligne l'importance de ces extensions pour son réseau international.

- Keyware Technologies {{20501568, KEYWARE TECHNOLOGIES NV, KEYW}} : au premier semestre 2025, le spécialiste belge des paiements affiche une perte nette de 1,2 million d'euros, à comparer à un bénéfice net de 1,6 million d'euros un an plus tôt. Le chiffre d'affaires diminue de 16,7 % à 9,9 millions d'euros, et le flux de trésorerie d'exploitation (EBITDA) recule, de 2,7 à 1,8 million d'euros. La perte s’explique en grande partie par une réduction de valeur ponctuelle de 1,1 million d'euros sur le portefeuille de leasing, dans le cadre d'une nouvelle stratégie commerciale. Malgré ces chiffres en baisse, Keyware fait état d'un cash-flow sain et voit des opportunités de croissance évidentes en Belgique et en France, tout en reconnaissant les risques liés à la mise en œuvre de sa nouvelle stratégie.

- Proximus {{9421550, PROXIMUS SA, PROX}} : à compter du 1er octobre 2025, l'opérateur télécom belge va augmenter tant les volumes de données que les vitesses de navigation sur plusieurs de ses abonnements mobiles, tant pour les particuliers que pour les indépendants. Ainsi, Mobile Smart offrira désormais 60 Go de données et une vitesse de 500 Mbps, tandis que Business Mobile Smart passera à 70 Go et également 500 Mbps. Avec des packs tels que Mobile Flex+ Maxi et Business Mobile Flex+ Maxi la vitesse atteindra même jusqu'à 750 Mbps et 1 Gbps respectivement. Proximus répond ainsi à la forte augmentation de la consommation de données mobiles qui, selon l'IBPT, a triplé en cinq ans pour atteindre en moyenne 10,1 Go par mois. Les clients bénéficieront automatiquement de ces améliorations, sans frais supplémentaires. En outre, Proximus compte faciliter le passage à l'eSIM grâce à deux nouvelles fonctionnalités.

- D'Ieteren {{29282, D'IETEREN GROUP, DIE}} : le 12 septembre 2025, la filiale PHE du groupe D'Ieteren a réussi à réviser la tarification de son emprunt à terme de 960 millions d'euros, grâce à des conditions de marché favorables et à une solide performance financière. La révision implique une réduction de 25 points de base de la marge d'intérêt (de Euribor + 325 points de base à Euribor + 300 points de base). Cet ajustement renforce la position financière de PHE et réduit ses coûts de financement à long terme.

- a. s.r. {{162341705, ASR NEDERLAND NV, ASRNL}} :Standard & Poor's relève la notation de crédit de ce groupe d'assurance néerlandais, grâce à la solidité de son profil de risque financier, à une situation financière saine et à une gestion robuste. ASR Nederland N.V. passe ainsi de BBB+ à A —, tandis que ses entités d'assurance vie et dommages, dont ASR Levensverzekering N.V. et ASR Schadeverzekering N.V., obtiennent désormais une note A+ au lieu de A. Les instruments de dette en circulation ont également obtenu une note plus élevée. Toutes ces notes sont assorties d’une perspective stable, ce qui confirme les perspectives positives annoncées par S&P en septembre 2024. Le directeur financier Ewout Hollegien voit dans cette révision à la hausse une reconnaissance des progrès stratégiques d’a. s.r. et de sa forte capacité bénéficiaire.

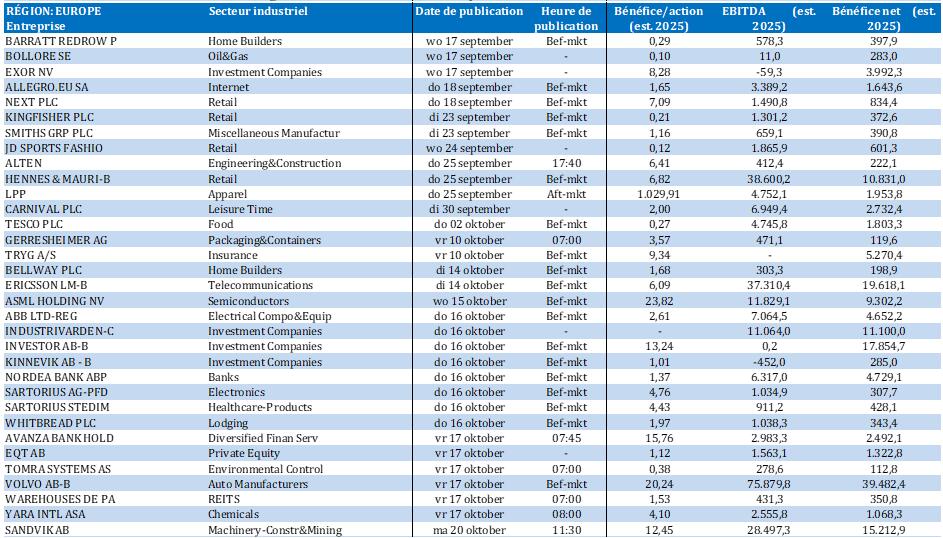

Europe

- Airbus {{1549220, AIRBUS SE, AIR}} : le groupe aérospatial français collabore avec les groupes Leonardo et Thales à la création d'une division satellite commune sous le nom de « Project Bromo », dans le but de concurrencer les acteurs chinois et américains, notamment Starlink d'Elon Musk. Selon Michael Schoellhorn, CEO d'Airbus Defence and Space, un premier accord pourrait être conclu dès 2025, sous réserve de résolution de plusieurs questions encore en suspens. La coopération se déroulerait en deux phases : un accord-cadre, suivi d’une conclusion définitive. Par cette initiative, les trois entreprises européennes souhaitent renforcer leur position sur le marché mondial des satellites.

- Nestlé {{100533, NESTLÉ SA, NESN}} : le fabricant suisse de produits alimentaires est sous le feu des critiques après le départ d’un deuxième CEO en un peu plus d'un an, ce qui a incité les actionnaires à demander la démission du président Paul Bulcke. La récente procédure de licenciement de Laurent Freixe, accusé d’avoir dissimulé une relation intime avec une subordonnée, a accru les inquiétudes relatives à la culture de gouvernance de l’entreprise. Paul Bulcke, président du groupe depuis 2017, a vu le niveau de soutien des actionnaires chuter à 84,8 % en avril, au lieu d’environ 96 % en 2017. Les volumes de vente sont en baisse depuis la pandémie, malgré des hausses de prix visant à compenser l'augmentation des coûts des matières premières.

- LVMH {{195773, LVMH MOËT HENNESSY LOUIS VUITTON SE, MC}} : le testament de Giorgio Armani cite explicitement le groupe de luxe français comme candidat privilégié pour le rachat de l’emblématique maison de couture italienne. LVMH considère comme un honneur d'être cité comme partenaire potentiel et se dit ouvert à une collaboration, dans le respect de l'héritage et de la vision créative d'Armani. Le testament prévoit la cession d’un premier bloc d'actions de 15 % dans les 18 mois, suivi d'une deuxième tranche pouvant atteindre 54,9 % dans les cinq ans, à moins que ne soit retenue la voie de l’introduction en bourse. Avec une valorisation de 240 milliards d'euros et une réputation d'investisseur minoritaire patient, LVMH est bien placé pour renforcer Armani à l'échelle mondiale. Le testament cite également d’autres candidats, à savoir L'Oréal, EssilorLuxottica ou toute autre partie équivalente.

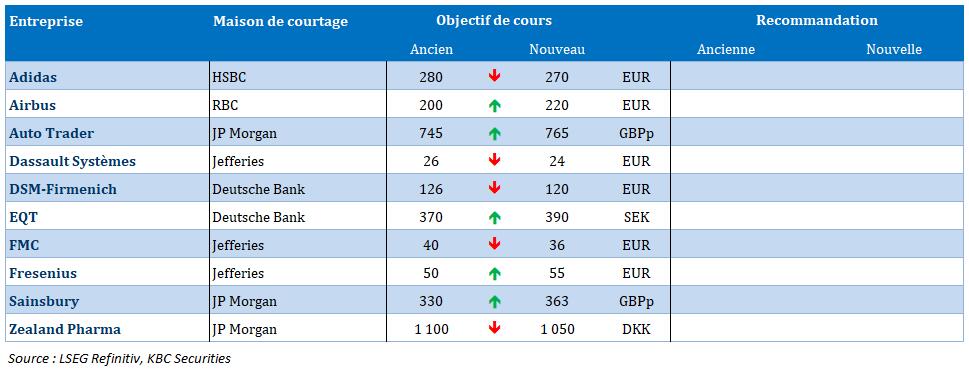

Recommandations

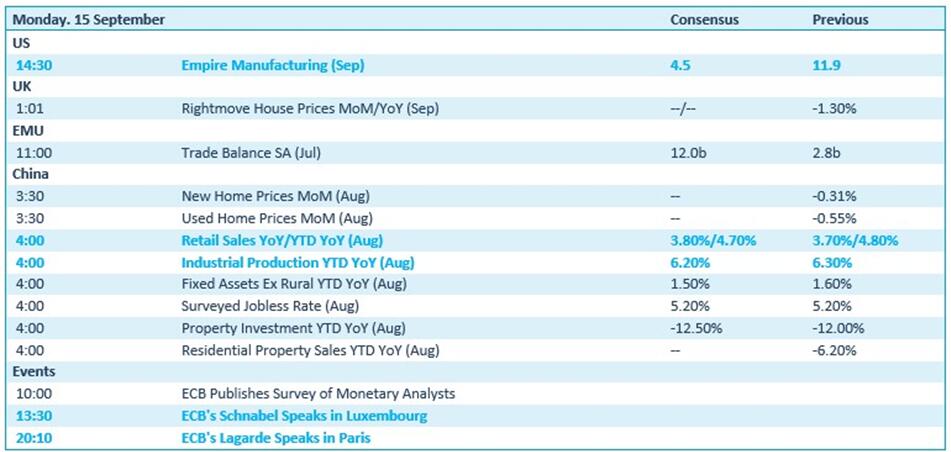

Calendrier macro-économique

- États-Unis : indice Empire Manufacturing Index (septembre)

- Royaume-Uni : prix de l'immobilier (septembre)

- UE : balance commerciale (juillet)

- Chine : ventes du secteur du commerce de détail (août), production industrielle (août)

- Discours : Christine Lagarde, Isabel Schnabel (BCE)

Calendrier des résultats