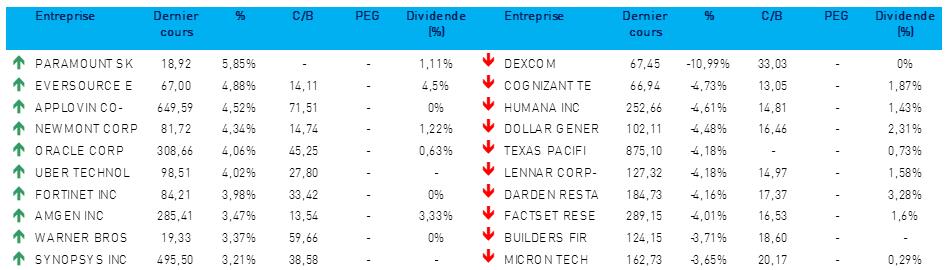

BERKSHIRE HATHAWAY INC.

MICROSOFT CORP.

APPLE INC.

THE NEW YORK TIMES CO.

BLACKROCK INC.

ORACLE CORP.

BHP GROUP LTD.

EXMAR NV

VAN LANSCHOT KEMPEN NV

WHITESTONE GROUP

FUGRO NV

CRÉDIT AGRICOLE SA

NOVARTIS AG

STELLANTIS NV

VOLKSWAGEN AG

L'humeur du marché

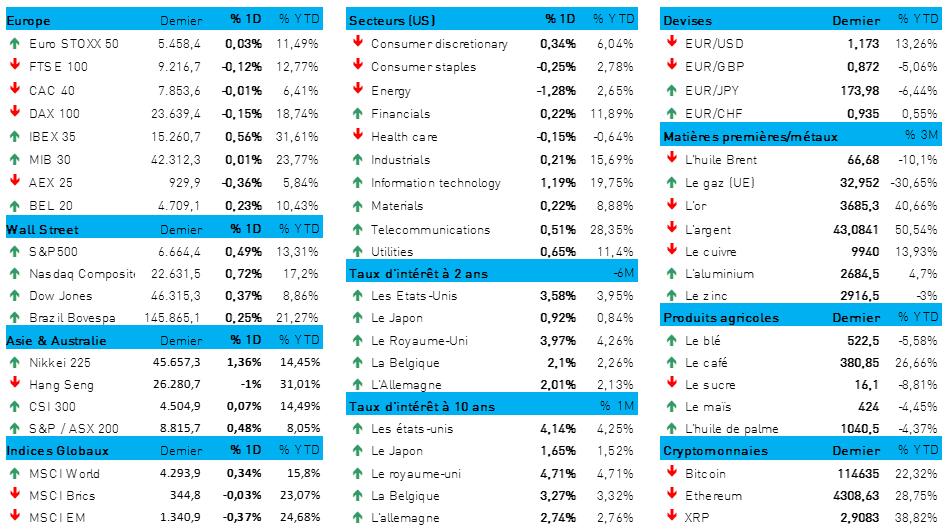

- Une fois de plus, le « match » de vendredi a été remporté par les États-Unis, non seulement aux points, mais aussi par KO technique. Alors que l'Euro Stoxx 600 n'a pas réussi à faire mieux qu’un recul de 0,16 %, l’indice S&P500 affichait à la clôture un gain de 0,5 % et le Nasdaq, de 0,7 %. Pour les deux derniers mois, cela porte le compteur à 1,7 %, 5,7 % et 7,9 %, respectivement — hors variation du dollar, bien sûr, qui a en réalité fait une pause avec -0,4 %.

- Une fois de plus, c'est « USA über alles » et « vive les géants de la Tech ». En Asie, cette tendance s'est également poursuivie :gains pour la Corée du Sud (+0,4 %), le Japon (+0,8 %) et Taïwan (+1 %), stabilité pour la Chine (+0,1 %) et l'Inde (-0,2 %), et correction pour Hong Kong (-1 %).

- Cette série soutenue de gains sur les marchés boursiers tire en partie sa force des marchés obligataires, où l’on constate que se poursuit une série de gains encourageante ; en effet, aux États-Unis, depuis un certain temps, les taux sont en baisse en raison du virage monétaire opéré par la Fed.

- La semaine dernière, cette institution indépendante (*quinte de toux*) a déjà procédé à une première baisse de taux en 2025, et les marchés anticipent la possibilité de quatre nouvelles baisses au cours des six prochains mois. Aux États-Unis, les taux à 2 ans (3,58 %) et à 10 ans (4,13 %) sont restés stables. En revanche, en Allemagne, ils ont de nouveau augmenté légèrement (à 2,02 % et 2,75 % respectivement).

- Pour l’actualité politique marquante de la journée, nous vous renvoyons aux États-Unis. Les mesures prises par Donald Trump en matière d'immigration, notamment au sujet des visas de travail, ont quelque peu tempéré le sentiment, tout particulièrement pour les entreprises indiennes ou celles qui font activement appel à celles-ci. Le gouvernement Trump envisage de demander aux entreprises le paiement d’une somme de 100 000 dollars pour chaque nouveau visa de catégorie H-1B (travailleurs qualifiés), ce qui aura un impact considérable sur le secteur technologique.

- En effet, la Big Tech a un grand besoin de travailleurs qualifiés originaires d'Inde et de Chine. Pour le degré de confiance entre l’Inde et les États-Unis, le baromètre continue donc de pointer un niveau tout juste inférieur au niveau d'orage. L’ampleur du secteur informatique indien est estimée à environ 283 milliards de dollars, dont plus de la moitié se compose de revenus en provenance des États-Unis. Or l'Inde est actuellement soumise au doublement des droits de douane à l'importation, à 50 %, car le pays continue d'acheter du pétrole russe.

- Comme prévu, et pour le quatrième mois d’affilée, la banque centrale chinoise (People's Bank of China) a maintenu ses principaux taux d'intérêt à un niveau historiquement bas après avoir laissé inchangé le taux à 7 jours (reverse repo) jeudi dernier. Le taux d'intérêt à 1 an (important pour le crédit à la consommation) est donc maintenu à 3 %, au lieu de 3,5 % pour le taux à 5 ans (important pour les taux hypothécaires). Cette décision devrait donc continuer à apporter de l’oxygène à une économie qui reste sous pression. La semaine dernière encore, on a appris qu’en août, la production industrielle avait connu sa croissance la plus faible depuis août 2024, tandis que les ventes du secteur du commerce de détail affichaient leur taux de croissance le plus faible des neuf derniers mois.

- Au Japon, après sa progression de vendredi, le yen s'est légèrement affaibli à 148,20 yens pour 1 USD en raison, notamment, de la rigidité de la position de la Banque du Japon. Deux membres du conseil de gouvernance s’étaient pourtant opposés au maintien du taux directeur, craignant que l’absence de baisse des taux ne suscite une augmentation du coût de financement du Japon et ne généralise une anticipation de hausse de taux.

- Passons au marché de l'huile de palme. Sur le marché malaisien, le cours a augmenté d'environ 1 % à plus de 4 450 ringgits la tonne (environ 1 100 dollars la tonne). Cela s’explique, d'une part, par la faiblesse du ringgit, et d'autre part, par la hausse des prix de l'huile de soja en Chine — elle-même induite par les tensions géopolitiques en Europe et au Moyen-Orient. À cela s'ajoute la prévision selon laquelle la demande de l'Inde, principal acheteur, va rester élevée à l'approche de la période des fêtes de mi-octobre, avec un volume d’importations supérieur à 800 000 tonnes pour septembre, après 990 528 tonnes en août (soit le niveau le plus élevé en 13 mois). Par ailleurs, l’offre aussi a également sensiblement, grâce à des conditions météorologiques favorables qui devraient mener à une production record en septembre et octobre.

Wall Street

- Berkshire Hathaway {{255747, BERKSHIRE HATHAWAY INC., BRK.B}} : le véhicule d'investissement de Warren Buffett a cédé en totalité sa participation dans le constructeur automobile chinois BYD, mettant ainsi fin à un investissement de 17 ans. L'investissement initial de la holding (230 millions de dollars) a été multiplié par plus de vingt. Depuis fin mars, Berkshire est complètement retiré de BYD. La vente a commencé en 2022, après une forte hausse du cours du titre. BYD subit actuellement une baisse de ses ventes domestiques : l’objectif de ventes pour l’exercice a été réduit de 16 % à 4,6 millions de véhicules.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : dès le 3 octobre, le géant technologique va augmenter une fois de plus le prix de ses consoles Xbox aux États-Unis. Le modèle Series S passera à 450 dollars et la Series X à 650 dollars. L'édition spéciale Galaxy Black reviendra à près de 800 dollars. Ces hausses de prix, qui s’ajoutent à celles que le groupe a déjà pratiquées en mai, sont dues à l'augmentation des droits d'importation et une hausse des coûts dans sa chaîne d'approvisionnement. Microsoft tente ainsi de protéger ses marges, dans un marché concurrentiel. Sony aussi a récemment augmenté le prix de ses modèles de PlayStation. Ces hausses de prix pourraient peser sur la demande, malgré l'arrivée de nouveaux titres phares.

- Apple {{253929, APPLE INC., AAPL}} : le géant technologique a demandé à deux fournisseurs au moins d'augmenter de 30 % la production du modèle d'entrée de gamme iPhone 17, après avoir enregistré de nombreuses précommandes le week-end dernier. Les consommateurs optent plus souvent que prévu pour le modèle moins cher à 799 dollars, au détriment des versions Pro plus coûteuses. L'iPhone 17 a bénéficié de mises à niveau qui n'étaient auparavant disponibles que dans la gamme Pro, comme des améliorations de l'écran et de la technologie de l'appareil photo. Les analystes laissent entendre que ce glissement vers les catégories de prix plus basses pourrait peser sur la marge bénéficiaire d'Apple.

- New York Times {{276477, THE NEW YORK TIMES CO., NYT}} : le quotidien américain a obtenu gain de cause, devant un juge fédéral de Floride, qui a rejeté le procès en diffamation de 15 milliards de dollars intenté par Donald Trump, le qualifiant de tentative « inappropriée et inadmissible » d'attaquer ses adversaires. Selon le juge, la plainte de 85 pages contenait trop de rhétorique politique et trop peu d'arguments juridiques. Trump dispose de 28 jours pour présenter une version abrégée et professionnelle. L'affaire porte sur trois articles et un livre qui, selon Trump, ont nui à sa réputation à l'approche des élections présidentielles de 2024.

- BlackRock {{256135, BLACKROCK INC., BLK}} et Vanguard (+0,4 %) : cette année, les deux principaux gérants d'actifs au monde ont considérablement réduit le nombre de discussions avec les dirigeants d'entreprise : le nombre de leurs réunions a diminué, respectivement, de 28 % et de 44 %. En cause : les nouvelles directives de l'autorité américaine de régulation des marchés financiers, qui rendent plus difficile la discussion de thèmes tels que le climat et la diversité. Les entreprises ont ainsi moins de visibilité sur le comportement de vote des grands actionnaires, ce qui peut conduire à des votes surprenants lors des assemblées générales. Les deux gérants d’actifs soulignent qu'elles n'utilisent pas les contacts avec les entreprises pour faire connaître leurs intentions de vote.

- Oracle {{1552869, ORACLE CORP., ORCL}} : l’éditeur américain de logiciels négocie actuellement avec Meta un contrat cloud sur plusieurs années, représentant une valeur d'environ 20 milliards de dollars, et axé sur l’entraînement et le déploiement de modèles d'IA. Cet accord, qui s'ajouterait aux partenariats cloud existants de Meta, illustre la demande croissante en puissance de calcul dans le secteur de l'IA. Oracle a déjà conclu un contrat de 300 milliards de dollars avec OpenAI ; au premier trimestre, le chiffre d'affaires provenant de ses partenariats cloud a été multiplié par seize. Oracle prévoit de conclure prochainement plusieurs autres contrats de plusieurs milliards de dollars.

Asie

- BHP Group {{9454484, BHP GROUP LTD., BHP}} : le groupe minier australien envisage de nommer au poste de CEO Geraldine Slattery, actuellement responsable des activités australiennes du groupe. Ce serait la première nomination d’une femme à ce poste dans toute l’histoire du groupe, vieille de 140 ans. Geraldine Slattery travaille chez BHP depuis trente ans et dirigeait auparavant le pôle pétrolier US de l'entreprise. L'actuel CEO, Mike Henry, devrait libérer le poste vers la mi-2026, mais selon le conseil d'administration, il n'y a aucune urgence à trouver un successeur. Geraldine Slattery deviendrait ainsi l'une des rares femmes CEO dans le secteur minier à l’échelle mondiale.

Benelux

- Exmar {{7489879, EXMAR NV, EXM}} : l'armateur anversois a passé commande de quatre nouveaux navires Suezmax d'une capacité d'environ 1 million de barils de pétrole, qui seront construits par les chantiers navals Daehan Shipbuilding en Corée du Sud. Le groupe a encore pris une option pour quatre navires supplémentaires. Le premier navire sera livré au troisième trimestre 2027. La commande a été passée en raison des perspectives favorables sur le marché Suezmax.

- Van Lanschot Kempen {{63472, VAN LANSCHOT KEMPEN NV, VLK}} : la banque privée néerlandaise a annoncé le prochain retrait, après l’AG de mai 2026, d'Arjan Huisman, administrateur et actuel Chief Operating Officer. Arjan Huisman ne se représentera pas pour un nouveau mandat. Au cours de son mandat chez Van Lanschot Kempen, il a réorganisé le département informatique et contribué à la réorientation stratégique et à l'intégration des acquisitions. Le processus de nomination d'un successeur a été lancé.

- Whitestone {{14941415, WHITESTONE GROUP, ROCK}} : le 19 septembre 2025, le groupe belge de capital-investissement a cédé la participation de 20 % qu’il détenait dans la société luxembourgeoise European Capital Partners pour deux millions d'euros, auxquels s'ajoutent 200 000 euros pour ECP Participations (immobilier de bureaux). La cession aboutit à une plus-value de 1,14 million d'euros. Ce produit servira à compenser partiellement la perte de 2,2 millions d'euros enregistrée fin 2024 et soutiendra la stratégie visant à réduire de moitié le portefeuille d'ici 2030, en vue de futurs versements de dividendes. Chez KBC Securities, l'objectif de cours est de 14,2 euros avec une recommandation « Acheter ».

- Fugro {{63545, FUGRO NV, FUR}} : le prestataire néerlandais spécialisé dans les services d'études de sol et de géotechnique révise une fois de plus à la baisse ses prévisions de bénéfice avec un troisième avertissement sur résultats en douze mois. En raison du report et de la réduction de certains projets, notamment sur les marchés du pétrole et du gaz, Fugro ne table plus sur une croissance de 20 % de son chiffre d'affaires au second semestre 2025. Au contraire, elle prévoit une baisse d'environ 100 millions d'euros. La société prend des mesures supplémentaires de réduction des coûts, et notamment une nouvelle réduction de ses effectifs (300 emplois à temps plein) et une forte diminution des investissements à partir de 2026. Chez KBC Securities, l’objectif de cours de 14 euros est actuellement en cours de révision et la recommandation est abaissée à « Conserver » au lieu de « Accumuler ».

Europe

- Crédit Agricole {{4925967, CRÉDIT AGRICOLE SA, ACA}} : la banque française collabore avec Deutsche Bank et Rothschild en vue d'une éventuelle fusion de sa branche italienne avec Banco BPM en Italie. Banco BPM examine diverses options de fusion après l'échec de la tentative de rachat par UniCredit. En l’occurrence, une alliance avec Crédit Agricole Italia est considérée comme le choix le plus évident. Crédit Agricole est déjà le principal actionnaire de Banco BPM avec plus de 20 %, et cette participation pourrait atteindre 35 % en cas de fusion. Un éventuel accord nécessitera l'approbation du gouvernement italien. Par ailleurs, un projet alternatif de fusion avec Monte dei Paschi di Siena semble moins probable au vu de l’actualité récente.

- Novartis {{101502, NOVARTIS AG, NOVN}} : le groupe pharmaceutique suisse a augmenté ses stocks de médicaments aux États-Unis ; il s’est bien préparé à l’imposition d'éventuels droits de douane à l'importation par les États-Unis. Actuellement, les produits pharmaceutiques sont encore exemptés des droits d'importation de 39 % imposés par Washington à la Suisse le mois dernier. Le secteur attend cependant le résultat d'une enquête qui pourrait déboucher sur des droits d'importation supplémentaires. Sur le moyen terme, Novartis va investir 23 milliards de dollars aux États-Unis ; le groupe entend produire localement les principaux produits destinés au marché américain. Selon le CEO Vas Narasimhan, les stocks actuels suffiront certainement jusqu'à la mi-2026 et la société prévoit de transférer d'importantes activités de production et d'emballage aux États-Unis d'ici deux ans.

- Stellantis {{320348172, STELLANTIS NV, STLAP}} : le constructeur automobile international, dont le siège social est situé aux Pays-Bas, a constaté qu’un tiers avait accédé sans autorisation à la plateforme d'un prestataire de services externe qui intervient en soutien au service à la clientèle en Amérique du Nord. Selon Stellantis, les pirates n’ont eu accès qu’à des coordonnées de base et aucune donnée financière ou personnelle sensible n'a été divulguée. Stellantis a immédiatement activé les protocoles d'intervention en cas d'incident, informé les clients concernés et averti les autorités. L'entreprise met en garde contre d'éventuelles tentatives de phishing et souligne que plusieurs constructeurs automobiles à travers le monde ont récemment été confrontés à de tels cyberincidents.

- Volkswagen {{176160, VOLKSWAGEN AG, VOW}} : le constructeur automobile allemand s’attend à devoir comptabiliser cette année une réduction de valeur de plusieurs milliards en raison d'un revers chez Porsche AG, dont l’entreprise détient 75 %. En raison du report du lancement de nouveaux modèles électriques chez Porsche, dû à l’imprévisibilité de la demande, Porsche devra supporter sur l’exercice 2025 une charge comptable de 3,1 milliards d'euros, et dont une dépréciation du même ordre chez Volkswagen ainsi qu’une révision à la baisse des perspectives. Volkswagen table désormais sur un « rendement opérationnel sur chiffre d’affaires (Operational Return on Sales) de 2 à 3 % au lieu de 4 à 5 % précédemment, et un flux de trésorerie net proche de zéro, au lieu de la fourchette de 1 à 3 milliards d'euros initialement prévue. Porsche vise cette année un ratio ORoS maximal de 2 % (au lieu de 5 à 7 % auparavant) et une marge d'exploitation (EBITDA) de 10,5 à 12,5 %, en baisse par rapport à la prévision précédente de 14,5 à 16,5 %.

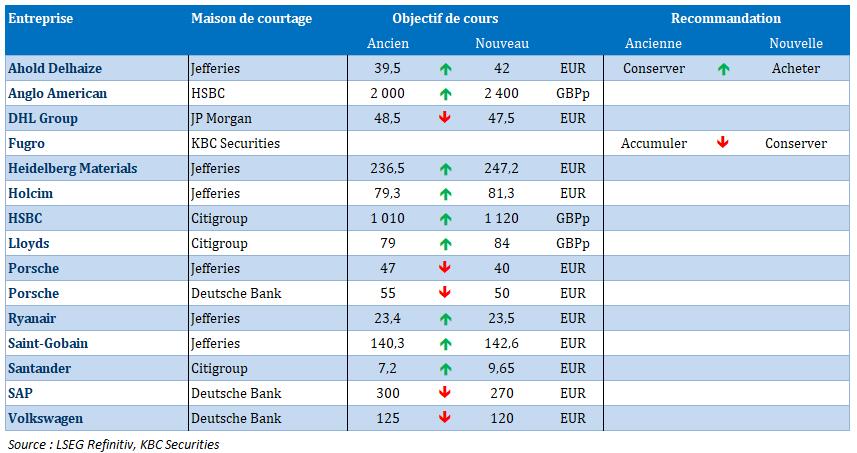

Recommandations

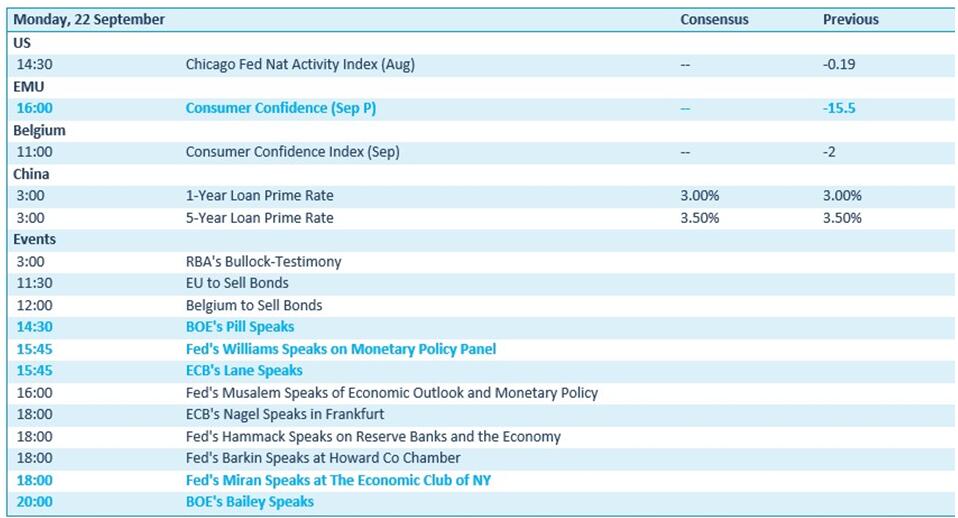

Calendrier macro-économique

- UE : confiance des consommateurs (sept., données définitives)

- Chine : taux d'intérêt à 1 et 5 ans

- Discours : Hew Pill, Andrew Bailey (BoE), John C. Williams, Stephen Miran (Fed), Philip Lane, Joachim Nagel (BCE)

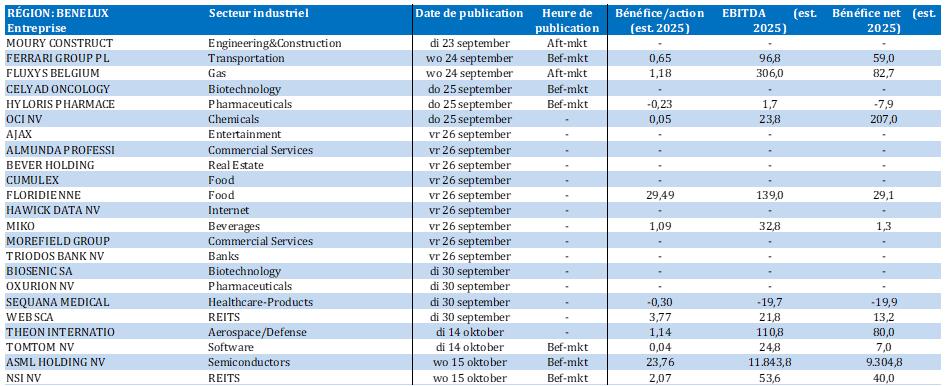

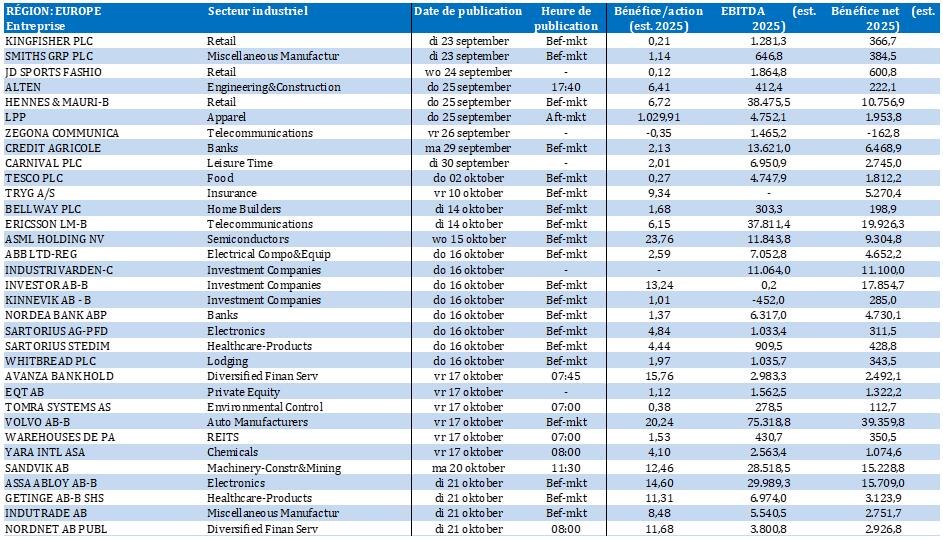

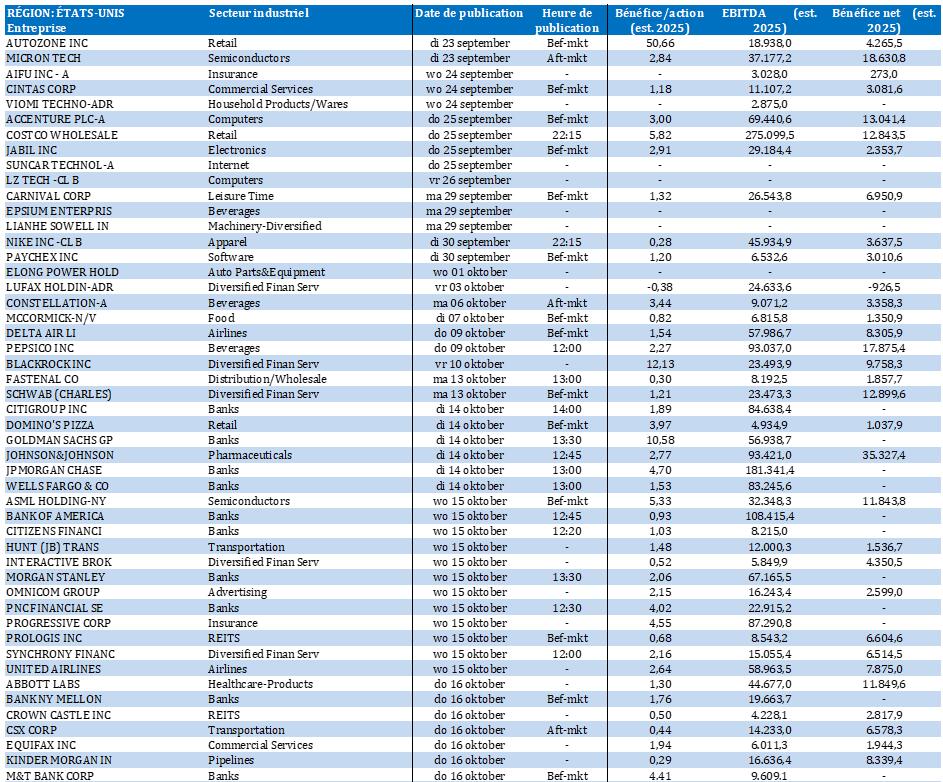

Calendrier des résultats