CHEVRON CORP.

CHEVRON CORP.

REDWIRE

BRIGHTSPRING HEALTH SVCS INC.

TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD.

BHP GROUP LTD.

SOFINA SA

ION BEAM APPLICATIONS SA

ANHEUSER-BUSCH INBEV SA/NV

AEDIFICA SA

FASTNED BV

RENAULT SA

LANXESS AG

ASSICURAZIONI GENERALI SPA

ABRDN PLC

ØRSTED A/S

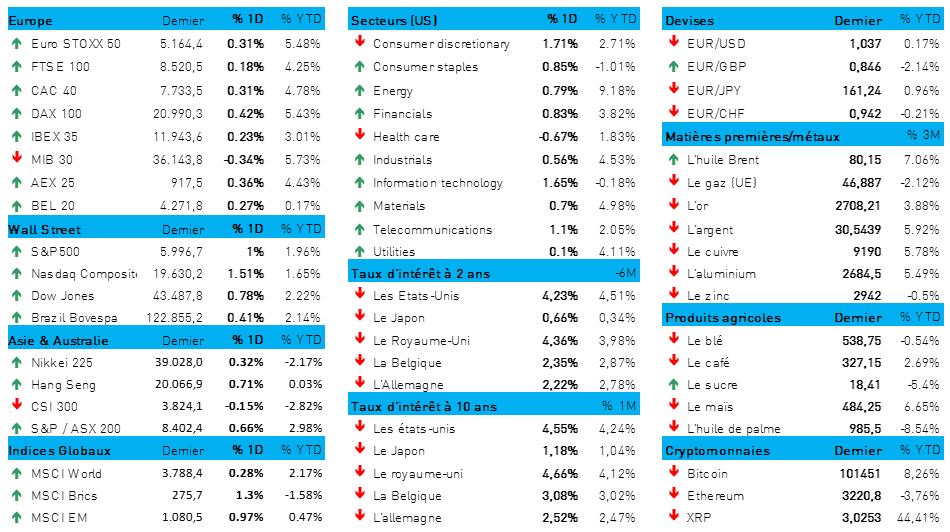

L'humeur du marché

- Les portes de Wall Street sont restées fermées hier en raison du Martin Luther King Day, et les actions européennes ont donc fait cavalier seul. Elles ont « profité » de ces derniers moments de calme avant la tempête Trump, mais n’ont réalisé qu’un petit gain (+0,6 %). Ainsi, l’indice Euro Stoxx 50 a ainsi atteint son plus haut niveau en trois mois, soutenu par les banques (+0,7 %) et par les actions du secteur du voyage (+0,4 %). De leur côté, les services aux collectivités, toujours sensibles aux taux d'intérêt (-1,1 %) ont légèrement reculé.

- Sur les marchés asiatiques, les échanges sont restés « prudents ». Ainsi, l’indice Shanghai Composite a progressé de 0,1 %, malgré le fait que Trump a pris (pourrait prendre ?) la Chine dans son collimateur dans le domaine des tarifs douaniers. Cette nuit, en tout cas, notre homme n'a certainement pas atténué sa menace de mise en place de tarifs douaniers, mais le fait qu’il ait passé un appel téléphonique à Xi Jinping a fait naître l'espoir d'un « assouplissement ». Le Japon a gagné 0,1 % cette nuit, tout comme Taïwan, tandis que Hong Kong gagnait 1 % et que la Corée du Sud reculait de 0,1 %.

- Dans d’autres recoins du marché, le bitcoin a abandonné une partie de ses gains récents (à 102 000 dollars).

- Venons-en à Donald Trump. Entre les diverses festivités à l’occasion de son investiture, il a déjà annoncé tout un train de mesures, dont la plupart étaient attendues. Les plus importantes, notamment celles qui concernent les droits de douane, sont pour l’instant restées lettre morte. Il s'est contenté d'annoncer un droit de douane de 25 % sur les importations en provenance du Canada et du Mexique à partir du 1er février, mais il a gardé d'autres droits de douane dans sa poche pour l'instant.

- Selon le Wall Street Journal, le président américain veut demander aux diverses agences fédérales un ample mémorandum passant d'abord par un examen de la politique commerciale des États-Unis puis par une évaluation des relations commerciales avec ses voisins et avec la Chine. Et tout cela, apparemment, sans même imposer de nouveaux droits de douane.

- Cette nouvelle — ou du moins ces espoirs — a été tout au long de la séance en Europe un soutien pour le sentiment de risque sur les marchés européens. Mais un peu partout, les opérateurs ont serré les fesses pendant les échanges, de peur, face à toutes les décisions que pourrait prendre le locataire de la Maison-Blanche, d’incertitude, à propos des perspectives d’évolution de la croissance mondiale et d’inquiétude, face au risque que l’inflation reste élevée.

- Sur le plan de l’actualité économique, on notera pour l’Allemagne, en décembre, la baisse de 0,8 % des prix à la production, en glissement annuel, soit un recul moins prononcé que prévu. C’est une bonne nouvelle pour les frais généraux des entreprises — en tout cas pour certains d'entre eux. La BCE s'est également immiscée dans le débat sur les taux d'intérêt hier, puisque Robert Holzmann (gouverneur de la BCE, et pas exactement le plus joyeux de ce club) a fait savoir que la banque centrale pourrait nuire à sa crédibilité si elle décidait de réduire son taux directeur alors que l'inflation augmente plus rapidement que prévu.

- Sur les marchés obligataires européens, hier, les taux n’ont guère fluctué de plus de 1 à 2 points de base sur l'ensemble de la courbe. Le taux à 10 ans s’est établi à 2,48 %, tandis que son alter ego américain se tassait encore à 4,56 % (contre 4,8 % le 13 janvier). Cela n’a pas trop incommodé le dollar dans un premier temps, mais il a finalement trébuché assez nettement ensuite (1 € = 1,0440 $).

- Après avoir dépassé le niveau de 82 dollars pour un baril de Brent la semaine dernière, le cours de l'or noir a chuté à 79,02 dollars hier. La rumeur veut que Donald Trump déclare bientôt « l’état d’urgence énergétique » afin de faciliter la production et l'exportation de combustibles fossiles américains et prenne des mesures visant à réduire le coût de l’énergie à l’échelle nationale. Là encore, le marché attend une confirmation, car si le secteur pétrolier américain ne demande qu’à jouer son rôle, il est évidemment peu enclin à se lancer dans une surproduction dans un marché qui est déjà aux prises avec une offre surabondante.

Wall Street

- Chevron {{4013353, CHEVRON CORP., CVX}} : la compagnie annonce avoir de l’intérêt pour l'exploration énergétique en Grèce. Chevron a soumis une déclaration d'intérêt sans engagement à la société grecque Hellenic Hydrocarbons and Energy Resources Management Company (HEREMA).

- Redwire {{320104135, REDWIRE, RDW}} : cette société spécialisée dans les infrastructures aérospatiales annonce son intention d'acquérir Edge Autonomy, spécialiste des drones, pour 925 millions de dollars. La fusion prendra la forme d’une transaction payée en numéraire à hauteur de 150 millions de dollars et en actions ordinaires de Redwire à hauteur de 775 millions de dollars. Redwire s'attend à voir la nouvelle société générer un chiffre d'affaires compris entre 535 et 605 millions de dollars et réaliser un bénéfice compris entre 70 et 105 millions de dollars.

- BrightSpring Health Services {{448526695, BRIGHTSPRING HEALTH SVCS INC., BTSG}} : cet opérateur spécialisé dans les soins à domicile, la rééducation et les soins palliatifs, annonce la vente de ses activités de vie en communauté à son concurrent Sevita pour 835 millions de dollars. L'entreprise souhaite ainsi rationaliser ses activités et réduire son endettement. L'opération devrait générer 715 millions de dollars de liquidités nettes qui serviront à rembourser une partie de la dette.

Asie

- TSMC {{286266, TAIWAN SEMICONDUCTOR MANUFACTURING CO. LTD., TSM}}, le fabricant taïwanais de microprocesseurs, principal fournisseur d'entreprises telles qu'Apple et Nvidia, fait savoir qu’au lendemain du tremblement de terre de 6,4 sur l'échelle de Richter survenu dans le sud de Taïwan, tous ses sites étaient opérationnels. L'entreprise a évacué les travailleurs de certains sites du centre et du sud de Taïwan par mesure de précaution. À la suite d'inspections, le groupe a eu confirmation que les structures des bâtiments étaient sûres et que les opérations reprenaient progressivement. L'approvisionnement en eau, l'électricité et les systèmes de sécurité fonctionnent normalement et tous les sites de TSMC sont opérationnels.

- BHP Group {{256546, BHP GROUP LTD., BHP}} : le géant minier australien fait état d'une légère augmentation de sa production de minerai de fer au cours du trimestre écoulé. Sa production de cuivre a augmenté de 17 % grâce aux améliorations apportées à sa mine d'Escondida au Chili. BHP maintient ses prévisions de production de minerai de fer pour ses activités en Australie occidentale entre 282 et 294 millions de tonnes et s'attend à voir sa production se situer dans la partie supérieure de cette fourchette. La société est optimiste quant aux perspectives à long terme pour le cuivre : elle s'attend à un déficit mondial de cuivre de 10 millions de tonnes sur 10 ans, ce qui l'incite à investir au moins 11 milliards de dollars dans la mine d'Escondida et d'autres projets au Chili.

Benelux

- Sofina {{29315, SOFINA SA, SOF}} : ByteDance, l'entreprise technologique chinoise propriétaire de TikTok, a obtenu un sursis de 75 jours de la part du président américain Donald Trump pour la vente de ses activités américaines. Le président a suggéré que les pouvoirs publics américains obtiennent une participation de 50 % dans TikTok en échange de l’autorisation de maintenir l'application. La loi exigeant la vente avait été adoptée par le Congrès et signée par le président Joe Biden, mais la légalité de l'ordre de Donald Trump n'est pas clairement établie. ByteDance n'a pas encore conclu d'accord ferme pour la vente de TikTok.

- IBA {{29356, ION BEAM APPLICATIONS SA, IBAB}} annonce un investissement stratégique aux côtés de WE International, de 5 millions d'euros chacun dans mi2-factory, donnant aux deux partenaires une participation combinée de 30 % (15 % chacun). Mi2-factory est spécialisée dans l'implantation d'azote dans le carbure de silicium, un processus essentiel pour améliorer l'efficacité de semi-conducteurs de SiC. Les technologies avancées d'IBA dans le domaine des accélérateurs de particules compacts sont parfaitement adaptées pour réaliser les ambitions de Mi2, qui entend mettre au point des dispositifs en carbure de silicium combinant une qualité, un coût et une capacité de production inégalés. Pas d'impact sur la recommandation « Acheter » ni sur l'objectif de cours de 18 euros.

- AB InBev {{172539598, ANHEUSER-BUSCH INBEV SA/NV, ABI}} : la croissance organique du brasseur a été négative, en volume, en 2023 et 2024. Bien qu'une partie de cette mauvaise performance en volume s’explique par les problèmes rencontrés par la marque Bud Light aux États-Unis, KBC Securities révise à la baisse ses prévisions de croissance structurelle en volume jusqu'à la fin de la décennie à seulement 1 %. Malgré cette croissance plus faible, KBCS continue de considérer ABI comme le leader incontesté du secteur de la bière, avec des parts de marché de premier plan dans de nombreux marchés, un processus de numérisation en cours et une tendance à la montée en gamme vers les bières premium qui lui permet de générer un cash-flow disponible sain. La valorisation reste attrayante, et la recommandation « Acheter » est donc maintenue, avec un objectif de cours ramené de 75 à 65 euros.

- Aedifica {{15954457, AEDIFICA SA, AED}} : la société immobilière vend certains actifs suédois pour un montant de 576 millions de couronnes suédoises, soit environ 52 millions d'euros. Ces actifs comprennent 22 petits centres de soins résidentiels. Toujours en Suède, Aedifica envisage également de vendre les six écoles encore en portefeuille de manière à quitter totalement ce pays. La part de la juste valeur détenue par Aedifica en Suède s’élève à environ 2,0 %. D'un côté, l'analyste de KBCS estime logique de quitter la Suède, en l’absence d’effet d'échelle dans ce pays, mais d'un autre côté, ce changement de stratégie semble bien soudain : en effet, le marché locatif suédois montre des signes d’amélioration de ses fondamentaux. Pas d'impact sur la recommandation « Accumuler » ni sur l'objectif de cours de 68 euros.

- Fastned {{259006397, FASTNED BV, FAST}} : le spécialiste néerlandais des bornes de recharge rapide lance aujourd'hui une nouvelle émission d'obligations afin d'étendre son réseau sur ses marchés tant existants que nouveaux. Pour l’exercice 2024, Fastned annonce une forte croissance de son chiffre d'affaires, une augmentation des sites à forte fréquentation et plus d'un demi-million de clients actifs en Europe. Fastned s’est déjà assuré la disponibilité de 569 sites à fort trafic et compte 346 stations de recharge opérationnelles ; son objectif consiste à atteindre 1 000 stations en 2030. En 2024, Fastned a levé plus de 82 millions d'euros par le biais d'émissions d'obligations en trois tours de table distincts. La dernière tranche a été levée en octobre 2024, à hauteur de 21,5 millions d'euros.

Europe

- Renault {{1544927, RENAULT SA, RNO}} : la part de marché du constructeur automobile français en Europe augmente à 11,9 %, tandis que celle de Stellantis baisse à 11,6 %. En décembre, les ventes de Renault dans l'Union européenne, en Grande-Bretagne et dans l'Association européenne de libre-échange ont augmenté de 4,1 % en glissement annuel pour atteindre 1,1 million de voitures. Les immatriculations de ses véhicules électriques hybrides et hybrides rechargeables ont augmenté respectivement de 33,1 % et de 4,9 %, tandis que les immatriculations de voitures électriques chutaient de 10,2 %. Le nouveau président de l'ACEA, Ola Kaellenius, a appelé les dirigeants politiques à proposer des idées pour remédier à la croissance décevante de la demande de véhicules électriques.

- Lanxess {{11126077, LANXESS AG, LXS}} : pour le quatrième trimestre 2024, le groupe chimique allemand prévoit un résultat opérationnel (EBITDA) avant exceptionnels d'environ 159 millions d'euros, dépassant la moyenne des attentes des analystes (130 millions d'euros). Pour l'exercice 2024, la société prévoit un EBITDA d'environ 614 millions d'euros, également supérieur d'environ 20 % au niveau de l'an dernier et dans le haut de la fourchette de la prévision de croissance de 10 à 20 %. Lanxess fait savoir que le quatrième trimestre a été positivement influencé par un mois de décembre plus fort que prévu, principalement en raison des préachats effectués par les clients américains avant l'investiture du président américain. La société annoncera ses résultats annuels pour 2024 le 20 mars.

- Generali {{207450, ASSICURAZIONI GENERALI SPA, G}} : la compagnie d'assurance italienne et le groupe bancaire français BPCE ont signé un protocole d'accord non contraignant visant à combiner leurs activités de gestion d'actifs de manière à créer le plus grand acteur européen en termes de chiffre d'affaires. L'opération, qui devrait être finalisée début 2026, intervient dans un contexte de réduction des marges bénéficiaires, de concurrence des géants américains et d'évolution rapide des exigences technologiques. Natixis Investment Managers, qui appartient à BPCE, et Generali Investments détiendront chacune 50 % de la société issue de la fusion, avec des « droits de gouvernance et de contrôle équilibrés ». La nouvelle société gérera 1 900 milliards d'euros d'actifs et réalisera un chiffre d'affaires de 4,1 milliards d'euros.

- Abrdn {{15198473, ABRDN PLC, ABDN}} : le gestionnaire d'actifs britannique fait état, pour le quatrième trimestre 2024, d'une collecte nette de fonds de clients de 1,2 milliard de livres sterling, malgré le flux annuel de sorties de fonds annuelles. Le CEO Jason Windsor, qui a pris ses fonctions l'année dernière, a pris des mesures de réductions des coûts et cédé certaines activités peu performantes. Les analystes de JPMorgan notent que la collecte nette dépasse les attentes : c’est le fruit, à la fois, d'une augmentation des placements dans les fonds de trésorerie et de la plateforme de détail Interactive Investor. Abrdn a augmenté ses actifs gérés de 3 % à 511,4 milliards de livres sterling, contre 506,7 milliards de livres sterling fin septembre.

- Orsted {{162248315, ØRSTED A/S, ORSTED}} : le développeur danois d'éoliennes offshore a comptabilisé au quatrième trimestre une réduction de valeur de 1,69 milliard de dollars, en raison de retards et de coûts imprévus sur son projet Sunrise Wind à New York, ainsi que du niveau plus élevé du coût de financement aux États-Unis. La société a réexaminé ce projet éolien offshore de 924 mégawatts. La mise en service de Sunrise Wind a été reportée au second semestre 2027. Les coûts du projet ont notamment augmenté en raison du choix de fondations de type « monopile ».

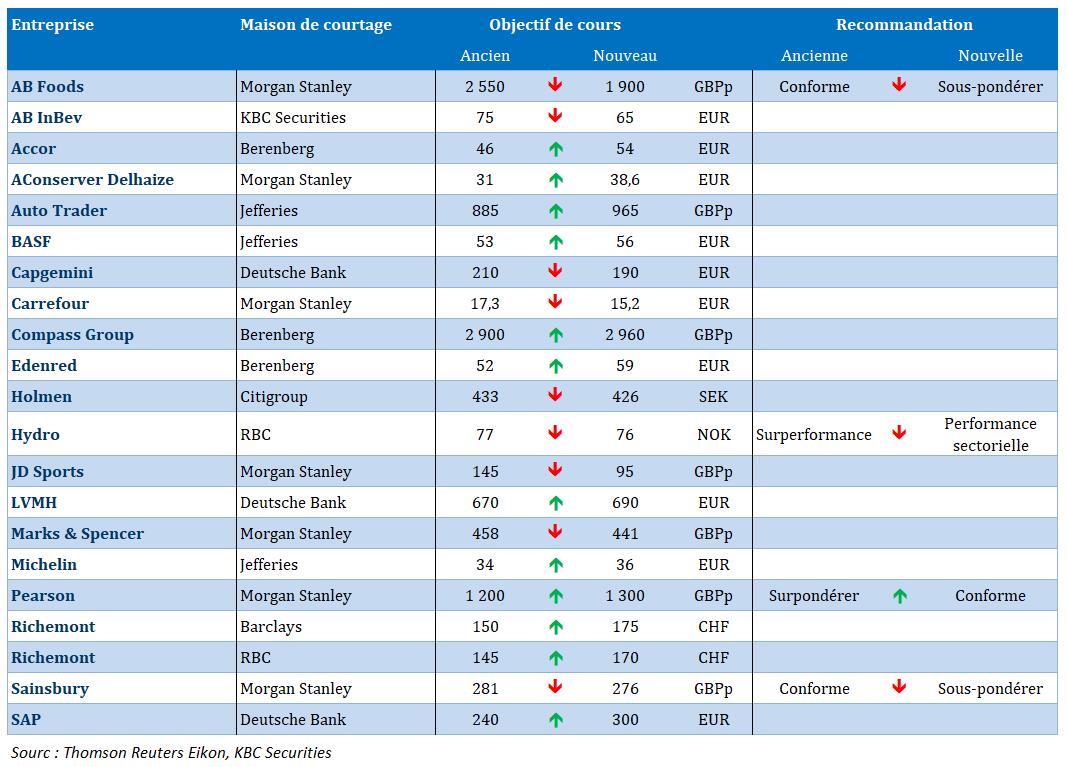

Recommandations

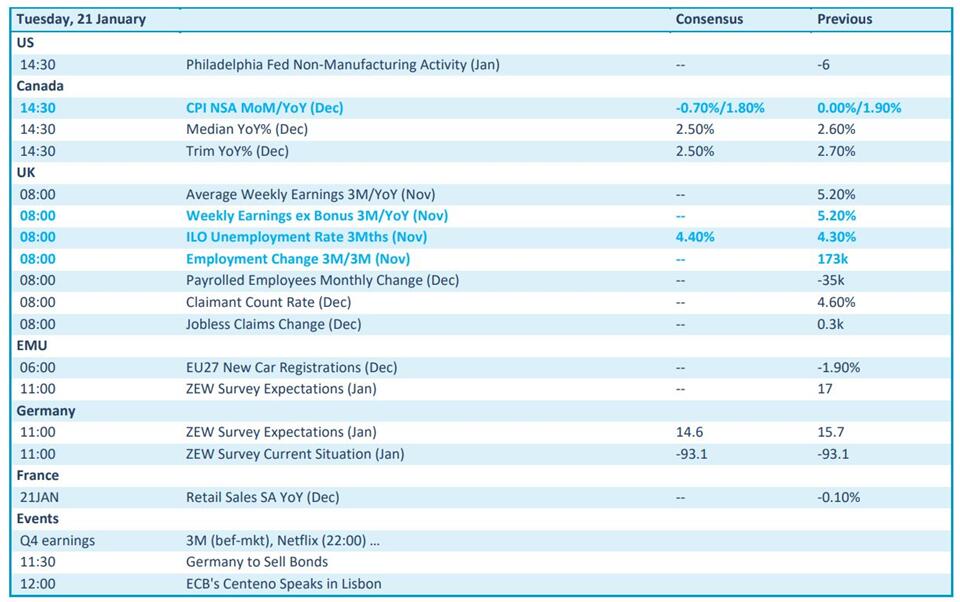

Calendrier macro-économique

- Canada : inflation (IPC, déc. ; prévision +1,8 %)

- Royaume-Uni : chômage (nov.)

- UE, Allemagne : indice ZEW (janv.)

- France : ventes du secteur du commerce de détail (déc.)

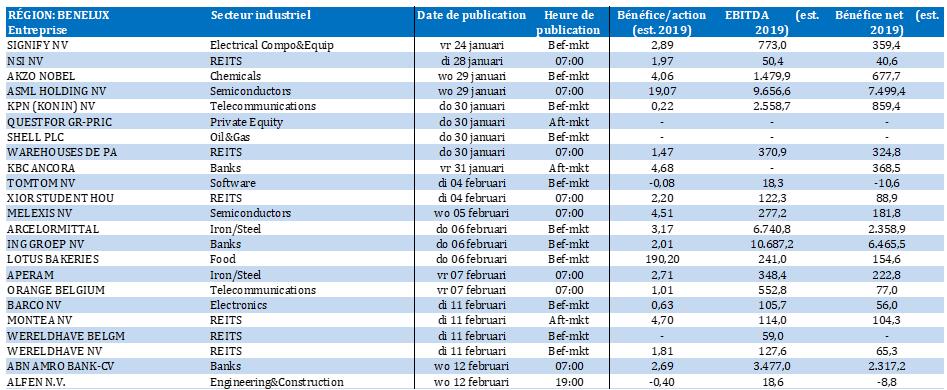

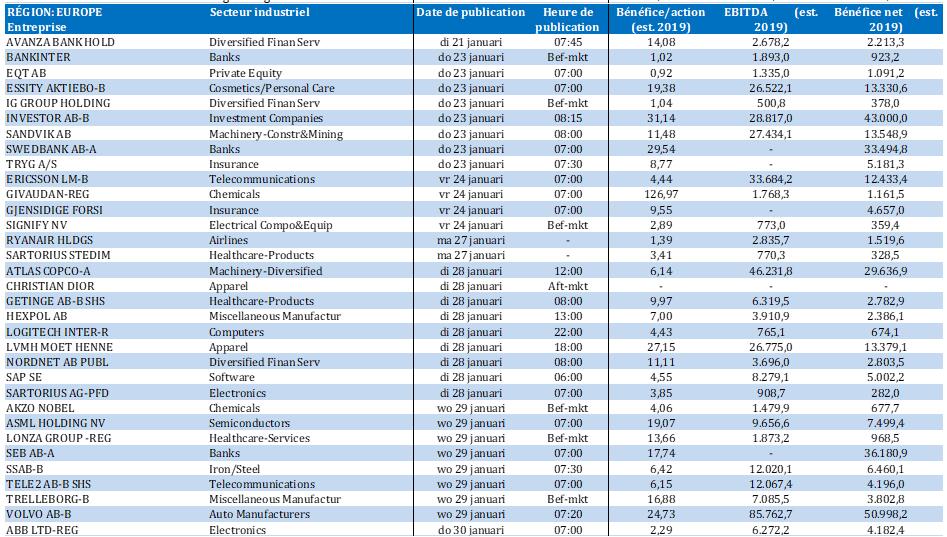

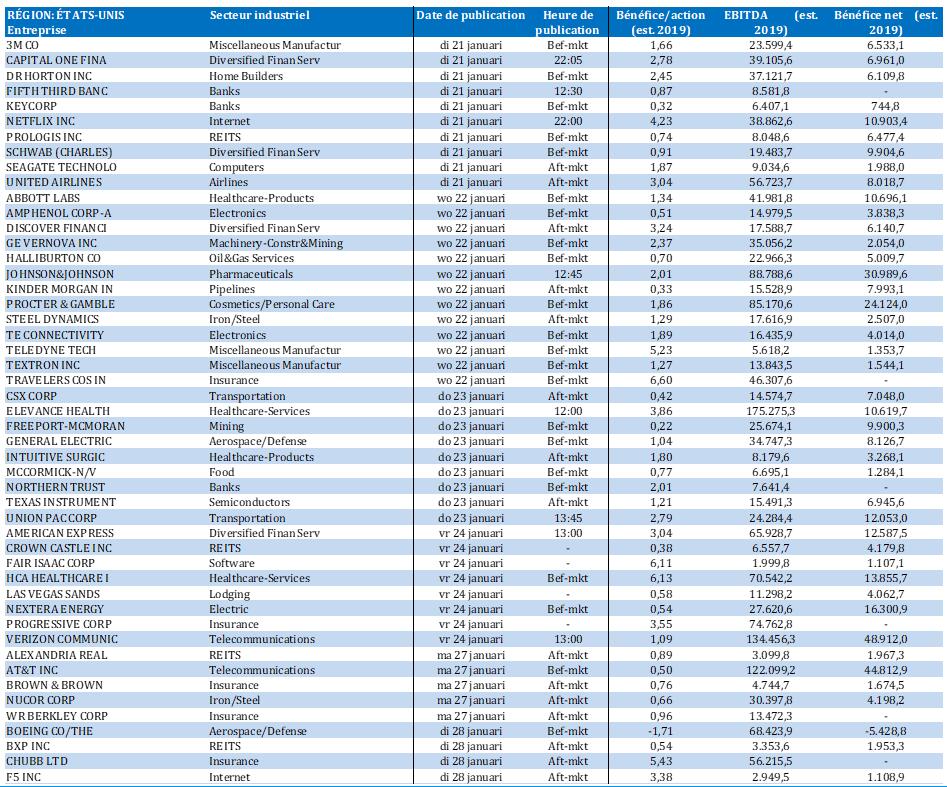

Calendrier des résultats