AMAZON.COM INC.

MICROSOFT CORP.

ALPHABET INC.

ELI LILLY & CO.

APPLE INC.

BYD CO. LTD.

KBC GROUP NV

WAREHOUSES ESTATES BELGIUM SCA

GIMV NV

WAREHOUSES DE PAUW SA

CELYAD ONCOLOGY SA

AEDIFICA SA

EVONIK INDUSTRIES AG

VOLKSWAGEN AG

GLENCORE PLC

ROCHE HOLDING AG

L'humeur du marché

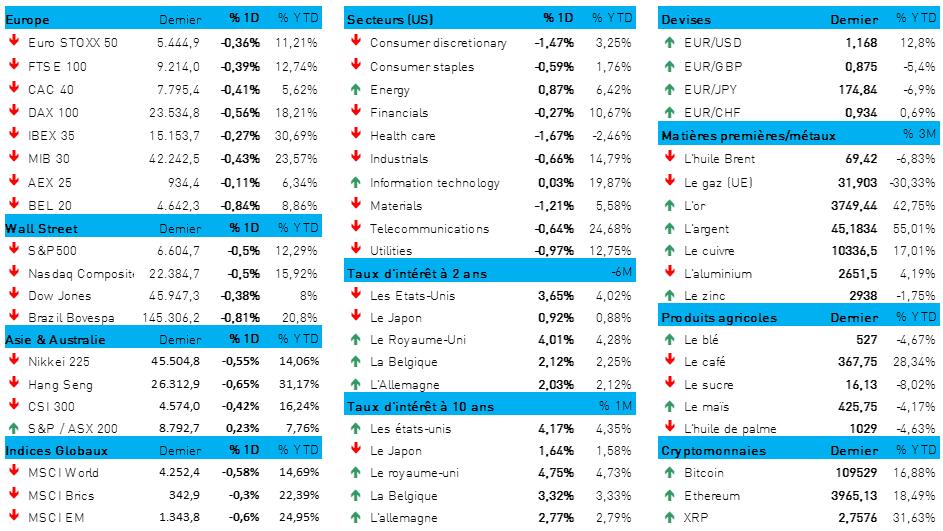

- Hier, les actions européennes ont sensiblement chuté. L'Euro Stoxx 600 a reculé de 0,7 %, sous la pression du secteur de la santé (-1,9 %). L'allemand Siemens Healthineers a perdu 4,3 %, le danois Coloplast, 3,4 % et le néerlandais Philips, 3 %, après l’ouverture par le ministère américain du Commerce de nouvelles enquêtes de sécurité sur les importations d'équipements de protection individuelle, de dispositifs médicaux, de robotique et de machines industrielles. Le secteur de la construction et des matériaux a lui aussi enregistré une forte baisse (-1,2 %), tout comme celui des biens et services industriels (-0,6 %).

- À Wall Street, on a initialement constaté une certaine résistance, malgré un recul de 0,5 % à la clôture, tant pour l’indice S&P500 que pour le Nasdaq. Le fil rouge, en l’occurrence, était simple : prises de bénéfices, d’une part, et attention particulière pour les discours des dirigeants de la Fed, d’autre part. Tout cela se trouve en effet au cœur de la question du moment, à savoir jusqu'où le taux directeur va continuer de baisser aux États-Unis. C'est précisément là que le réalisme l'emporte rapidement sur l'optimisme aveugle : la persistance d'une inflation élevée et d’indicateurs économiques meilleurs que prévu limite la capacité de la Fed à réduire rapidement et fortement ses taux, indépendamment de ce que Son Impérialitude Donald Trump pourrait souhaiter.

- Conséquence directe : une vente massive d'obligations à l'échelle mondiale. Aux États-Unis, les taux à 2 et 10 ans ont rapidement remonté à 3,65 % et 4,19 %, et les taux allemands, à 2,04 % et 2,77 %. Au Royaume-Uni également, les pressions s’accumulent sur les taux : à 10 et 30 ans, ils ont augmenté de plus de 5 points de base, en raison d’une demande nettement inférieure à la normale lors des adjudications des Gilts (obligations souveraines britanniques).

- Le recul de l'optimisme en matière de baisse de taux d'intérêt par la Fed a donné un coup de pouce au dollar. Par rapport à l'euro, le billet vert a augmenté de 0,6 % cette nuit (1 € = 1,1654 $). La situation du yen reste très difficile, à 150 yens pour un dollar (1 $ = 149,7 JPY). Plus près de chez nous, la livre sterling aussi a baissé légèrement par rapport au dollar (1 £ = 1,3341 $).

- La Banque Nationale suisse mérite également notre attention. Comme prévu, elle a maintenu hier son taux directeur inchangé à 0 %, en raison d'une incapacité persistante à relancer l'inflation de manière structurelle à un niveau « un peu plus correct ». La croissance économique reste faible, cependant, notamment en raison des droits de douane américains (39 %). En 2026, la croissance ne devrait pas y dépasser 1 %.

- En Asie, les marchés boursiers sont dans le rouge ce matin, avec une perte de 2,5 % pour la Corée du Sud. Les entreprises pharmaceutiques ont particulièrement souffert en raison des nouvelles taxes « punitives » imposées par les États-Unis, à savoir des droits de douane de 100 % pour les importations de médicaments de marque, de 25 % sur les poids lourds, de 50 % sur le mobilier de salle de bains et de 30 % sur les meubles rembourrés, et ce à partir du 1er octobre. Il n'y a pourtant pas lieu de s'inquiéter, car les entreprises pharmaceutiques déjà occupées à construire une usine aux États-Unis ou sur le point de s'y lancer ne sont pas concernées par ces droits de douane. Make America Great Again, énième chapitre.

- Le secteur Pharma a reculé de 1 % au Japon, à Hong Kong, il a même perdu 2,8 %. SK Biopharmaceuticals, Samsung Biologics et CSL ont été touchés, entre autres. L'indice chinois des fabricants de meubles (hé oui, ça existe, semble-t-il) a également perdu environ 1 %. Plus généralement, l’indice Nikkei a reculé de 0,13 %, et Hong Kong, de 1 %.

Wall Street

- Amazon {{252992, AMAZON.COM INC., AMZN}} : la plateforme de commerce en ligne va débourser un montant de 2,5 milliards de dollars, sous forme d'amendes et de remboursements, en règlement d’un litige avec l'autorité américaine de la concurrence, la FTC. L'entreprise aurait trompé ses clients lors de la souscription d'abonnements Prime. Quelque 35 millions de membres Prime peuvent prétendre à un remboursement de 51 dollars. Amazon ne reconnaît aucune faute et affirme que la plupart des mesures imposées par cet accord sont déjà en place.

- Microsoft {{273978, MICROSOFT CORP., MSFT}} : le géant du logiciel a désactivé certains services cloud utilisés par le ministère israélien de la Défense après une première confirmation d’une information, parue dans la presse, faisant état d'une surveillance massive des communications téléphoniques palestiniennes. Il s’agit notamment de mesures touchant la capacité de stockage et les fonctionnalités d'IA via Azure. Microsoft souligne que ses services ne fournissent aucune technologie facilitant une surveillance massive des populations civiles. Cette décision fait suite à une enquête interne et à des protestations de la part de salariés et d'organisations pro-palestiniennes.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : le géant des moteurs de recherche risque d’encourir bientôt une première amende en vertu de la nouvelle loi européenne sur les marchés numériques, pour avoir favorisé ses propres services de recherche verticaux tels que Google Shopping et Google Flights. Début septembre, Alphabet s'est déjà vu infliger une amende de 2,95 milliards d'euros pour avoir favorisé sa plateforme publicitaire AdX. Google a soumis diverses propositions pour éviter une nouvelle sanction, mais pour l’instant, celles-ci ne suffisent pas à convaincre la Commission européenne. Le montant de l'amende pourrait atteindre jusqu’à 10 % du chiffre d'affaires annuel mondial du groupe.

- Eli Lilly {{271586, ELI LILLY & CO., LLY}} : le laboratoire pharmaceutique a obtenu de la FDA, l'autorité américaine de réglementation des médicaments, l'autorisation de mise sur le marché de son traitement contre cancer du sein métastatique chez les patientes déjà traitées, Inluriyo,. Selon une récente étude clinique, le médicament a réduit de 38 % le risque de progression de la maladie ou de décès par comparaison aux traitements standard. Ce traitement oral cible les récepteurs d'œstrogènes mutés et sera disponible au prix de 22 500 dollars par période de 28 jours. La période moyenne sans aggravation de la maladie était de 5,5 mois, contre 3,8 mois avec les autres traitements.

- Apple {{253929, APPLE INC., AAPL}} : la marque à la pomme, tout comme Amazon et JPMorgan, entre autres, ont reçu de la part de plusieurs sénateurs américains un courrier les interrogeant sur le recrutement à grande échelle de travailleurs étrangers par le biais de visas H-1B, alors que ces entreprises suppriment d’autres emplois dans le même temps. Au premier semestre, Apple a obtenu l’approbation de milliers de demandes de visa. Ce courrier fait suite à une proposition du gouvernement Trump visant à augmenter les frais de visa à 100 000 dollars par an. Les sénateurs souhaitent savoir si cette mesure a pour effet d’évincer des travailleurs américains. Apple n'a fait aucun commentaire.

Asie

- BYD {{25307669, BYD CO. LTD., BYDDY}} : le constructeur chinois de véhicules électriques offre jusqu'à la fin de l'année une remise de 10 000 yuans (environ 1 403 dollars) sur certaines versions de ses berlines Qin Plus de deuxième génération. Cette promotion intervient après d’autres baisses de prix décidées en septembre et mai, pour d'autres modèles tels que les Tang DM-i et Qin L EV. Pour le mois d’août, en Chine, les ventes domestiques ont diminué pour la quatrième fois en quatre mois d’affilée, signe que la période est difficile pour l'entreprise. Le gouvernement chinois, lui, tente de limiter la concurrence sur les prix dans le secteur afin de limiter la casse pour les constructeurs automobiles, les fournisseurs et les concessionnaires.

Benelux

- KBC {{94631, KBC GROUP NV, KBC}} : la banque belge s'associe à huit autres banques européennes pour créer à Amsterdam une coentreprise qui lancera l'an prochain un stablecoin libellé en euros. Avec cette monnaie numérique, les banques souhaitent offrir une alternative européenne aux stablecoins américains, actuellement dominants, et contribuer à l'autonomie stratégique de l’Europe en matière de paiements. La Banque centrale européenne reste sceptique à l'égard du principe du stablecoin et plaide en faveur d'un euro numérique, tandis que les banques commerciales craignent une fuite de capitaux. Parmi les banques participantes figurent notamment UniCredit, ING, Danske Bank et Caixabank.

- WEB {{29326, WAREHOUSES ESTATES BELGIUM SCA, WEB}} : la société immobilière belge active dans le commerce de détail, la logistique et les bureaux annonce pour le premier semestre 2025 une baisse de son taux d'occupation, de 97,6 % à 95,0 %, mais revenus locatifs stables de 12,6 millions d'euros. Le bénéfice d'exploitation (EPRA EPS) est inférieur de 3,0 % aux prévisions, probablement en raison de la hausse des charges d'intérêts, ce qui entraîne une révision à la baisse des estimations. WEB mise sur une rotation stratégique de ses actifs, avec une vente à Péruwelz et un achat à Gosselies, et confirme un dividende stable de 3,35 euros. KBC Securities maintient son objectif de cours de 56 euros et sa recommandation « Conserver ».

- Gimv {{29302, GIMV NV, GIMB}} : ce fonds d'investissement belge renforce sa plateforme Healthcare avec un investissement de 25 millions de dollars dans Spineart, une société suisse de technologie médicale spécialisée dans la mise au point de solutions innovantes pour la chirurgie de la colonne vertébrale. Cette injection de capitaux soutient l'expansion internationale de l’entreprise, notamment aux États-Unis, et les demandes d'autorisation auprès de la FDA pour sa prothèse BAGUERA® C ; elle vise également à accélérer le développement de la robotique et de la navigation numérique. Spineart prévoit pour 2025 un chiffre d'affaires de 140 millions d'euros, et une croissance annuelle de 16 % sur cinq ans. Aucune incidence sur l'objectif de cours de 56 euros ni sur la recommandation « Acheter » de KBC Securities.

- WDP {{29353, WAREHOUSES DE PAUW SA, WDP}} : le promoteur immobilier logistique belge a obtenu de Moody's une amélioration de sa note de crédit (A3), ce qui reflète sa solide performance opérationnelle et sa politique financière prudente. Le flux de trésorerie d'exploitation (EBITDA) a augmenté de plus de 65 % depuis 2022, avec un ratio d'endettement maîtrisé : le un ratio dette nette/flux de trésorerie d'exploitation s’élève à environ 7,3 x. Grâce à la baisse des coûts de financement, WDP peut proposer des offres plus compétitives pour de nouveaux projets, en particulier sur des marchés onéreux tels que l'Allemagne. KBC Securities fixe un objectif de cours de 32 euros et émet une recommandation « Acheter ».

- Celyad Oncology {{82890948, CELYAD ONCOLOGY SA, CYAD}} : cette biotech belge a réalisé au premier semestre 2025 une perte nette de 3,7 millions d'euros, soit 0,09 euro par action, à comparer à une perte de 3,0 millions d'euros l’an dernier. Les frais de recherche et développement ont augmenté de 0,6 million d'euros à 2,1 millions d'euros, principalement en raison de la hausse des dépenses liées à la protection de sa propriété intellectuelle et au redéveloppement de son cathéter. Fin juin, la trésorerie s'élevait encore à 0,8 million d'euros, soit un niveau suffisant pour financer l’activité jusqu'au quatrième trimestre 2025. Celyad examine actuellement ses options de financement supplémentaire et entend faire porter tous ses efforts sur la maximisation de la valeur de son portefeuille de propriété intellectuelle.

- Aedifica {{15954457, AEDIFICA SA, AED}} : le groupe immobilier belge investit environ 21 millions d'euros dans le développement de trois nouvelles maisons de repos en Finlande, destinés à accueillir 152 résidents supplémentaires. La société vise un rendement moyen d'environ 6,5 %. Selon le CEO Stefaan Gielens, Aedifica a déjà lancé en 2025 plusieurs nouveaux projets de développement totalisant environ 105 millions d'euros. Cette expansion renforce la position d'Aedifica sur le marché immobilier de la santé en Europe du Nord.

Europe

- Evonik Industries {{80233459, EVONIK INDUSTRIES AG, EVK}} : le groupe chimique allemand révise à la baisse ses prévisions 2025 de flux de trésorerie d'exploitation (EBITDA), les ramenant à environ 1,9 milliard d'euros, au lieu de la fourchette précédente de 2 à 2,3 milliards d'euros. Selon un sondage réalisé par Vara Research, les analystes tablent en moyenne sur 1,96 milliard d'euros. La demande reste faible et l'entreprise ne s'attend pas à une amélioration avant la fin de l'année. La semaine dernière, Evonik a également annoncé le départ inattendu de sa CFO, Maike Schuh, sans nommer de successeur.

- Volkswagen {{176160, VOLKSWAGEN AG, VOW}} : le constructeur automobile allemand décide de réduire ses volumes et de procéder à des arrêts temporaires de production dans ses usines de véhicules électriques de Zwickau et d'Emden en raison de la faiblesse de la demande, en particulier pour l'Audi Q4 e-tron. L'usine de Zwickau va être mise à l’arrêt pendant une semaine à compter du 6 octobre, tandis qu'à Emden, il a été décidé de réduire le nombre d’heures de travail et d’arrêter temporairement les chaînes de production. La semaine dernière, Volkswagen annonçait une perte de 5,1 milliards d'euros, due au retard pris dans le déploiement des modèles électriques chez Porsche AG. Le groupe souffre des effets d’une baisse de la demande, de la concurrence croissante de la Chine et de l’augmentation des droits d'importation aux États-Unis.

- Glencore {{46526645, GLENCORE PLC, GLEN}} : ce groupe suisse spécialisé dans les matières premières est en pourparlers avec Perpetua Resources en vue d'une éventuelle collaboration pour un projet de raffinage d'antimoine aux États-Unis. Cette initiative s'inscrit dans le cadre d'un effort plus large visant à renforcer la production de ce métal stratégique en Occident, maintenant que la Chine en bloque l'exportation. Perpetua exploitera le métal dans une nouvelle mine en Idaho, mais recherche un partenaire pour le raffinage, Glencore étant cité comme un acteur potentiel. La mine contient environ 148 millions de livres d'antimoine et 6 millions d'onces d'or. Glencore suit de près l'évolution de la situation, conformément à son engagement d'augmenter sa capacité de traitement de minéraux critiques aux États-Unis.

- Roche {{100563, ROCHE HOLDING AG, ROG}} : le laboratoire pharmaceutique suisse souligne que sa filiale américaine Genentech a entamé en août la construction d'une nouvelle usine à Holly Springs, en Caroline du Nord. Cet investissement cadre avec l'engagement de Roche visant à investir 50 milliards de dollars dans la production et la recherche américaines. Cette annonce fait suite à la décision du président Trump d'imposer à partir du 1er octobre un droit d'importation de 100 % sur les médicaments de marque ou soumis à brevet, sauf si les entreprises procèdent à une production locale. Ce faisant, Roche entend se positionner comme un opérateur actif du secteur pharmaceutique américain, sur fond de changement des conditions dans les échanges commerciaux.

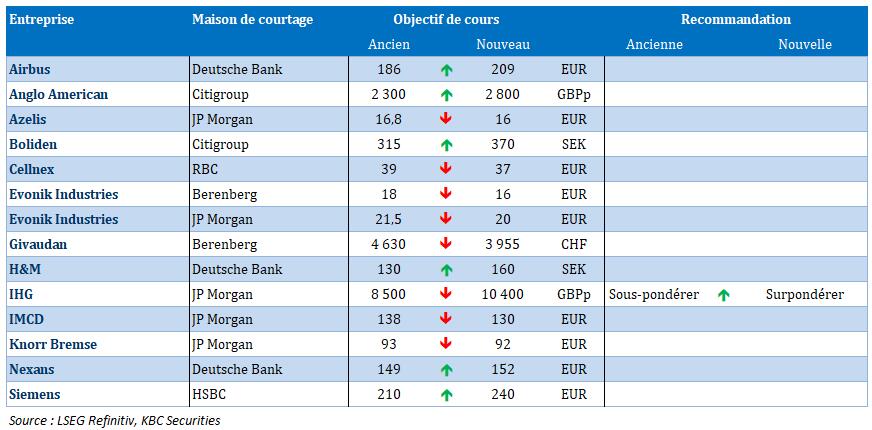

Recommandations

Calendrier macro-économique

- États-Unis : inflation (indice des prix PCE, août, prévision : +2,7 % en glissement annuel), revenus des ménages (août), indice de confiance de l'université du Michigan et de la Fed du Kansas (sept.)

- Japon : inflation (IPC, sept., prévision : +2,8 % en glissement annuel)

- UE : prévisions d'inflation (août)

- Discours : Tom Barkin, Michelle Bowman (Fed)

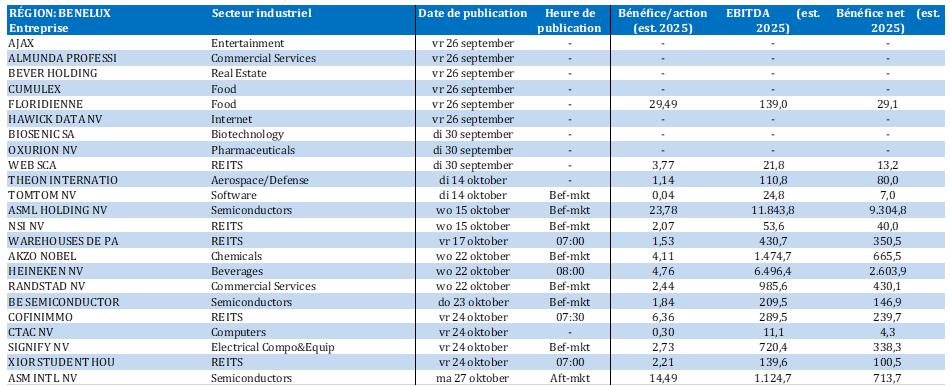

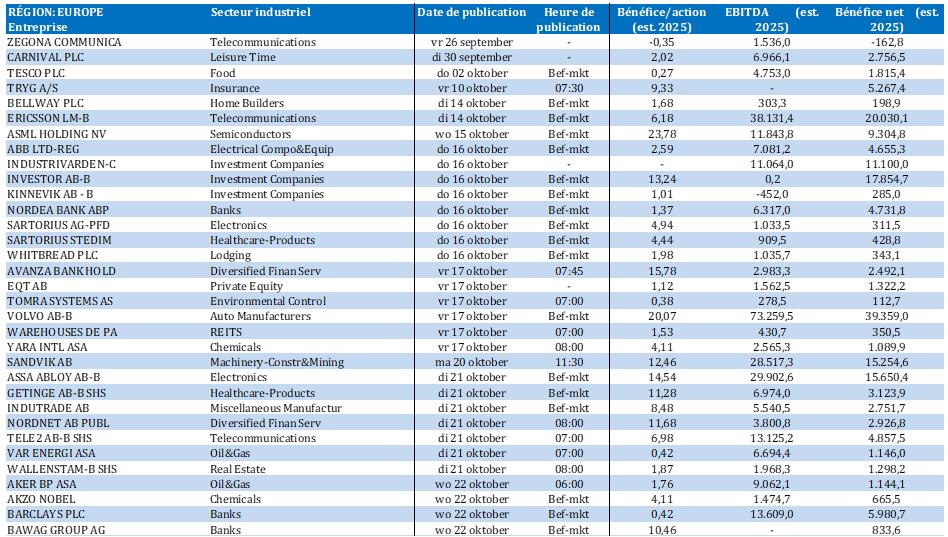

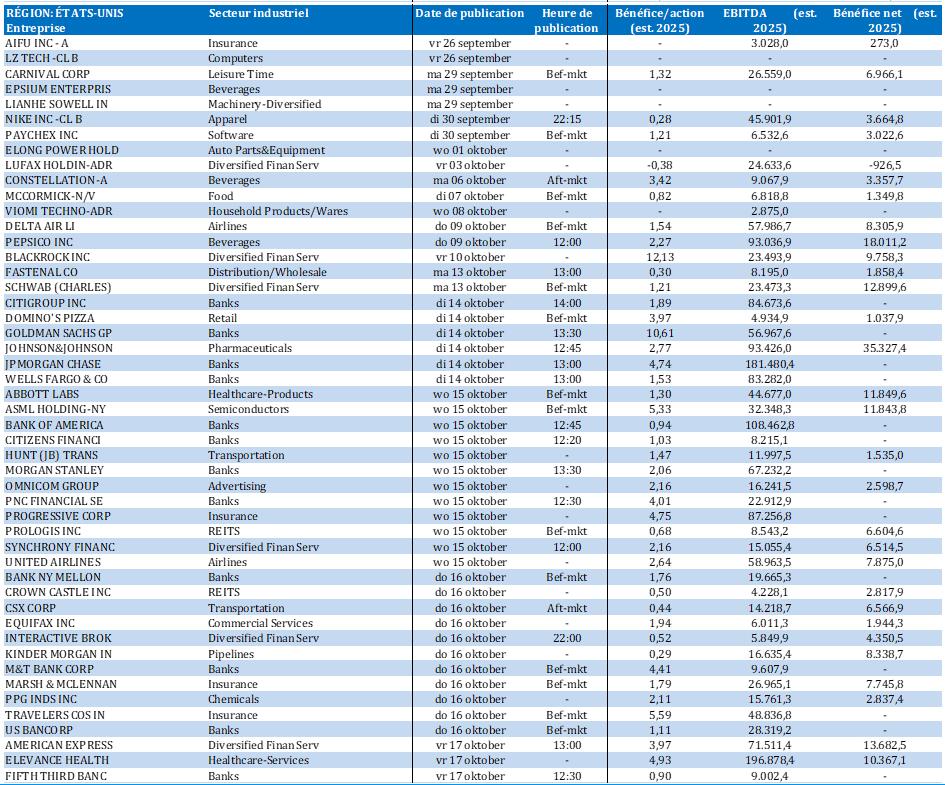

Calendrier des résultats