ELI LILLY & CO.

BAKER HUGHES CO.

GRINDR INC

BEYOND MEAT INC.

TESLA INC.

NETFLIX INC.

ALPHABET INC.

BARCO NV

UCB SA

HYLORIS PHARMACEUTICALS SA

BASIC-FIT NV

EXMAR NV

VOLKSWAGEN AG

EXOSENS SAS

TOTALENERGIES SE

NOVARTIS AG

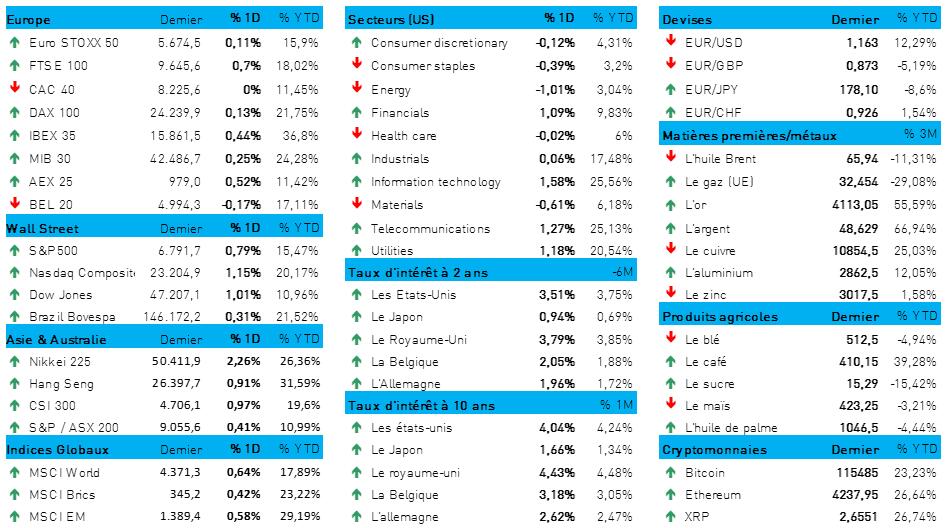

L'humeur du marché

- Commençons par le résumé du week-end : la Chine reporte de 12 mois ses récentes mesures de contrôle des exportations de métaux rares vers les États-Unis et « réexamine le projet ». Cette annonce fait suite à la conclusion d'un accord-cadre commercial entre les États-Unis et la Chine, accord qui devrait être finalisé cette semaine lors d'une rencontre entre Xi Yinping et Donald Trump.

- Et a priori, c’est à peu près tout ce qu’il y a à savoir pour commencer la journée en étant bien informé, car bien entendu, cette nouvelle entraîne (davantage encore) un sentiment d’appétence au risque, et cela se voit un peu partout. Les actions montent, les taux d'intérêt baissent, le prix de l'or recule un peu plus (à 4 068 dollars l'once), tandis que le dollar se stabilise par rapport à l'euro (1 € = 1,1623 $). Une seule exception à tout cela : les cryptomonnaies, avec une soudaine accélération du bitcoin vers 115 752 dollars, un gain de 3,6 % pour l'Ethereum, à 4 212 dollars, de plus de 6 % pour le Solana, à 204 dollars.

- Cette nouvelle s'est traduite cette nuit par une ambiance particulièrement printanière sur les marchés boursiers asiatiques, et même, pour les investisseurs par une ambiance de fête. La Corée du Sud a rapidement gagné 2,3 % ; le Japon, 1,6 %, dépassant ainsi pour la première fois les 50 000 points ; Taïwan a gagné 1,7 % et l'indice chinois Shanghai Composite a atteint son plus haut niveau en 10 ans avec une hausse de 1 %. Hong Kong a gagné 1 %, même si l'indice technologique HSTech n'a progressé « que de 1,7 % » et si l'indice technologique japonais a augmenté de 2,5 %.

- À la fin de la semaine dernière, les indices boursiers aux États-Unis et en Europe étaient également dans le vert à la clôture, grâce à la publication de taux d'inflation légèrement inférieurs aux prévisions. Le Dow Jones a progressé de 1 %, dépassant la barre des 47 000 points, tandis que le S&P 500 gagnait 0,8 % et le Nasdaq, 1,15 %. En Europe, le Stoxx Europe 600 a atteint un niveau record (+0,2 %) ; en parallèle, le DAX et le CAC 40 ont respectivement progressé de 0,1 % et 0,0 %.

- Sur le plan sectoriel, aux États-Unis, les technologiques ont pris la tête du peloton avec une hausse de 2,1 %, portées par l'optimisme lié à l'IA et par les bons résultats présentés par des sociétés telles que Meta et Alphabet. Dans l'UE, les valeurs financières ont progressé de 1,2 % grâce à une révision à la hausse des prévisions de rendement ; en outre, les actions du secteur de la défense, telles que Saab, ont augmenté de 6,1 % après une solide mise à jour trimestrielle. L'industrie automobile (-1,8 %) a été pénalisée par la pression persistante sur les chaînes d'approvisionnement.

- Quelques mots sur l'inflation américaine. En septembre, elle a augmenté, passant de 2,9 % à 3 % en glissement annuel, soit son plus haut niveau depuis janvier, restant cependant légèrement sous la prévision de 3,1 %. Toujours en base annuelle, les prix de l'énergie ont augmenté de 2,8 %, tout comme les prix des véhicules neufs (+0,8 % contre +0,7 %). Dans le même temps, le prix des denrées alimentaires a « ralenti » de 3,2 % à 3,1 %. L'inflation sous-jacente a ralenti également, passant de 3,1 % à 3 %. Ces niveaux ouvrent la possibilité, et surtout l'espoir, de nouvelles baisses des taux d'intérêt par la Fed, même si nous n’en sommes pas encore là. Après tout, avec une inflation de 3 %, les États-Unis sont encore loin de l’objectif de 2 %, pas vrai ?

- Les taux d'intérêt n'ont fluctué que dans une faible mesure. Aux États-Unis, le taux à 10 ans est resté proche de 4 %, avant de passer à 4,03 % au cours du week-end. En Allemagne, le 10-ans a progressé à 2,6 %, les discours de la BCE laissant entrevoir une résistance à un nouvel assouplissement. Cela explique pourquoi le taux à 2 ans a particulièrement augmenté, passant de 2,57 % à 2,63 %.

- Cette semaine, nous attendons avec impatience les décisions de politique de taux d'intérêt de plusieurs banques centrales, de même que les résultats des entreprises dites « mégacap ». Il est probable que ces résultats s'inscrivent dans la tendance positive des bénéfices des entreprises au troisième trimestre, notamment celle des géants Big Tech, afin de stimuler encore davantage la propension au risque.

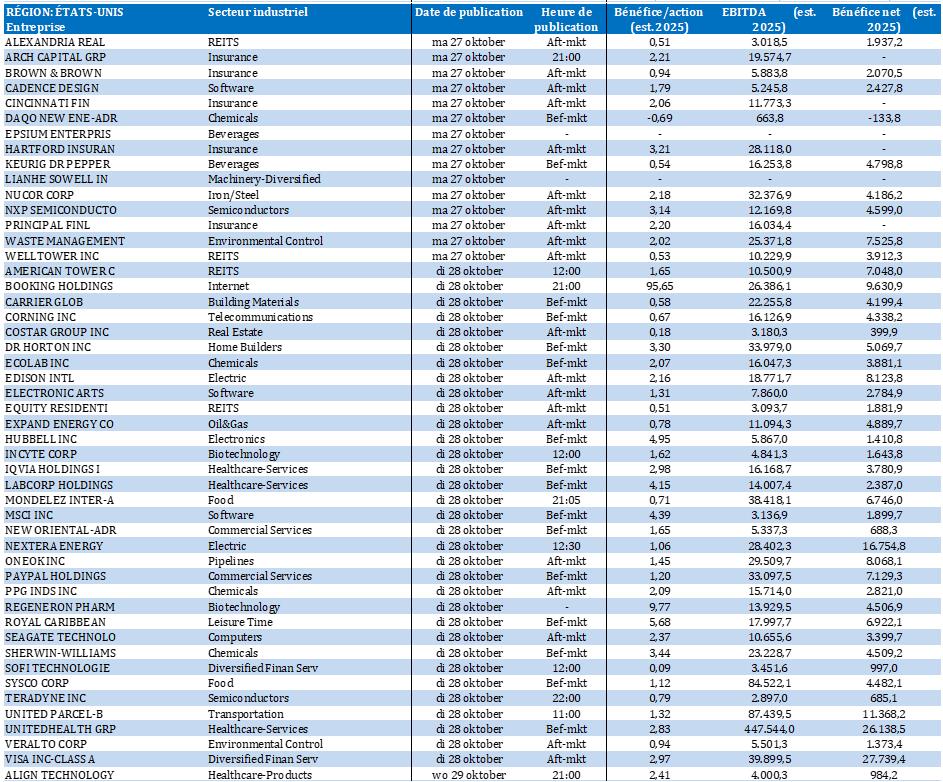

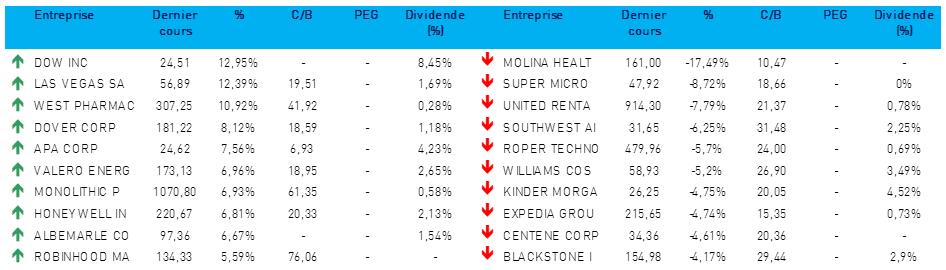

Wall Street

- Eli Lilly {{271586, ELI LILLY & CO., LLY}} : ce laboratoire pharmaceutique rachète la biotech américaine Adverum Biotechnologies pour un montant maximal de 261,7 millions de dollars. L’objectif : renforcer son portefeuille de produits en y intégrant un traitement expérimental pour les yeux. Cette acquisition, qui lui donne accès à Ixo-vec, une thérapie génique contre la dégénérescence maculaire liée à l'âge, intervient à un moment où Adverum est sur le point d'épuiser ses réserves de trésorerie. Lilly paie 3,56 dollars par action en espèces, avec un paiement supplémentaire potentiel de 8,91 dollars par action en cas d'approbation du traitement et plus d'un milliard de dollars de chiffre d'affaires annuel mondial, ce qui porte le total à 12,47 dollars par action.

- Baker Hughes {{255043, BAKER HUGHES CO., BKR}} : ce groupe américain spécialisé dans les domaines de l'énergie et des technologies prévoit pour son exercice 2025 un environnement macroéconomique mondial résilient, malgré des vents contraires géopolitiques et politiques, grâce en partie au déploiement rapide de l'intelligence artificielle générative. La société prévoit pour le secteur amont (Upstream) une baisse des dépenses mondiales inférieure à 10 % en 2025 et s'attend à voir les investissements liés au pétrole rester faibles en raison des inquiétudes liées au niveau excédentaire de l'offre. Pour 2026, l’entreprise prévoit une nouvelle baisse des dépenses et une activité limitée, avant une reprise progressive, en particulier sur les marchés internationaux et offshore.

- Grindr {{320104137, GRINDR INC, GRND}} : l’opérateur de la plateforme américaine de rencontres pour la communauté LGBTQIA+ pourrait être radié de la bourse par deux membres du conseil d'administration, Ray Zage et James Lu, pour environ 3,46 milliards de dollars. Le prix proposé de 18 dollars par action est supérieur de 51 % au cours du 10 octobre, et les soumissionnaires ont déjà reçu des marques d'intérêt soutenues pour le financement. Malgré sa popularité, Grindr, tout comme ses concurrents Match Group et Bumble, est confronté à un ralentissement de sa croissance et à des critiques relative à une certaine « lassitude du swipe », ce qui incite les investisseurs à accepter l'offre.

- Beyond Meat {{253147978, BEYOND MEAT INC., BYND}} : le producteur américain de substituts de viande à base végétale prévoit pour le troisième trimestre un chiffre d'affaires d'environ 70 millions de dollars, soit un niveau supérieur à la prévision moyenne des analystes (68,9 millions de dollars). L’action a augmenté d'environ 10 % dans les échanges avant bourse, après avoir déjà progressé d'environ 500 % au cours de la semaine dernière, en partie grâce à un « short squeeze » après le règlement anticipé d'un échange d'obligations. Malgré la récente remontée des cours, l'entreprise continue de subir une baisse de ses ventes, due à l'évolution des tendances de consommation et à l'inflation.

- Tesla {{37295290, TESLA INC., TSLA}} : le constructeur américain de véhicules électriques fait à nouveau l'objet d'une enquête menée par l'agence américaine de sécurité routière NHTSA, cette fois-ci en raison du nouveau mode « Mad Max » intégré au système de conduite entièrement autonome (Full Self-Driving System ou FSD). Grace à ce mode de conduite, un véhicule pourrait rouler à des vitesses supérieures aux limites autorisées et manœuvrer de manière plus agressive dans la circulation, ce qui, selon la NHTSA, a entraîné plusieurs infractions et accidents. L'agence enquête actuellement sur 2,9 millions de Tesla équipées du système FSD, et en particulier sur 58 signalements d'incidents, 14 accidents et 23 blessés, et souligne que les conducteurs restent entièrement responsables de la sécurité de leur conduite.

- Netflix {{5492248, NETFLIX INC., NFLX}} : la société américaine de streaming a fermé le studio de jeux vidéo à l'origine de « Squid Game : Unleashed », dans le cadre d'un changement de stratégie au sein de sa division jeux vidéo. Racheté en 2022, ce studio, Boss Fight Entertainment, produisait également « Netflix Stories », mais il va désormais disparaître : Netflix entend se concentrer sur des jeux festifs, narratifs, pour enfants et grand public. Malgré cette fermeture, « Squid Game : Unleashed » reste disponible et est présenté par Netflix comme un exemple des jeux narratifs qu'il souhaite développer autour de ses propres contenus.

- Alphabet {{10390991, ALPHABET INC., GOOGL}} : l’action du géant technologique a progressé après l’annonce officielle par Anthropic (société spécialisée en IA) et Google (filiale d'Alphabet) d’une collaboration dans le domaine du cloud. Cet accord, d'une valeur de plusieurs dizaines de milliards de dollars, donne à Anthropic accès à un million de circuits Tensor Processing Units (TPU) de Google conçus sur mesure.

Asie

- Innovent Biologics : ce laboratoire pharmaceutique chinois annonce qu’une étude comparative montre que le mazdutide, médicament GLP-1 développé par Innovent, entraîne une perte de poids plus importante et un meilleur contrôle glycémique chez les patients atteints de diabète de type 2 et d'obésité que le semaglutide, principe actif de l'Ozempic créé par Novo Nordisk. Les patients ayant reçu du mazdutide perdent en moyenne 10,29 % de leur poids, alors que les patients traités au semaglutide perdent en moyenne 6 %. En outre, leur HbA1C diminue en moyenne de 2,03 points contre 1,84. Depuis 2019, Innovent détient les droits exclusifs pour le développement et la commercialisation du mazdutide en Chine, grâce à un accord conclu avec Eli Lilly.

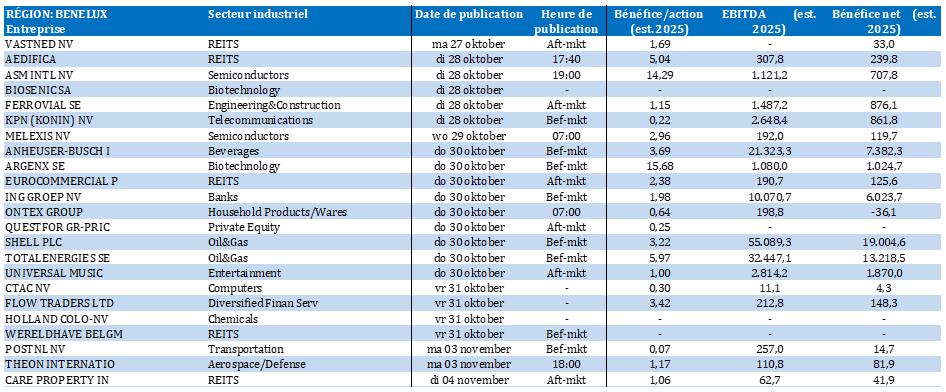

Benelux

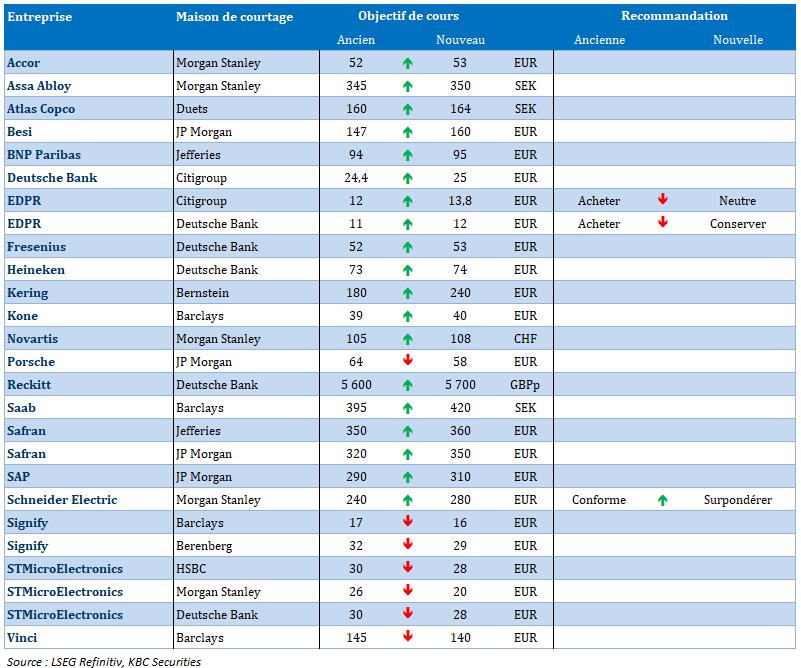

- Barco {{94703, BARCO NV, BAR}} : le groupe technologique belge mise sur une stratégie à deux volets consistant à conquérir de nouveaux marchés tout en renforçant sa position sur les marchés existants. Lors du Capital Markets Day, Barco a souligné sa volonté d’étendre son leadership dans le domaine du matériel informatique grâce à une croissance axée sur les logiciels, soutenue par l'IA et les flux de travail numériques. D'ici 2028, l'entreprise vise un chiffre d'affaires de 1,1 milliard d'euros, un taux de revenus récurrents de 15 % et une marge EBITDA de 15 % ; en conservant une marge de manœuvre pour des acquisitions et un bon rendement pour les actionnaires. L'objectif de cours reste fixé à 14 euros et KBC Securities maintient sa recommandation « Conserver ».

- UCB {{29331, UCB SA, UCB}} : le groupe biopharmaceutique belge a présenté lors du congrès ACR 2025 de nouveaux résultats sur trois ans relatifs à Bimzelx chez l’adulte atteint d'arthrite psoriasique active ou de spondylarthrite axiale. Les résultats montrent une efficacité durable dans plusieurs aires de la maladie et un profil de sécurité favorable, avec des performances qui semblent compétitives par rapport à d'autres agents biologiques tels que Cosentyx. L’étude mentionne également une qualité de vie améliorée, selon les résultats rapportés par les patients, ce qui soutient la dynamique commerciale de Bimzelx. L'objectif de cours reste fixé à 249 euros et KBC Securities maintient sa recommandation « Accumuler ».

- Hyloris {{299175555, HYLORIS PHARMACEUTICALS SA, HYL}} : le groupe pharmaceutique belge, développeur de médicaments innovants, a conclu un accord de licence et de distribution avec Grand Life Sciences Group pour HY-094, un médicament intraveineux destiné à contrer la carence en fer en Chine. En collaboration avec son partenaire AFT Pharmaceuticals, Hyloris partagera les acomptes, les paiements d'étape et les redevances, tandis que Grand Life Sciences contribuera également au développement clinique mondial. Le marché chinois devrait atteindre 151,2 millions de dollars en 2030, mais ce montant cela ne représente qu'une petite partie du marché mondial, qui pourrait atteindre 7,4 milliards de dollars d'ici 2033. L'objectif de cours de 6 euros reste inchangé, KBC Securities maintient sa recommandation « Conserver ».

- Basic-Fit {{162362839, BASIC-FIT NV, BFIT}} : cette chaîne néerlandaise spécialisée dans les activités de de fitness annonce l'acquisition de Clever Fit, un acteur de premier plan en Allemagne, en Autriche et en Suisse, qui compte au total 493 clubs. Avec cette acquisition, d’un montant de 175 millions d'euros, le Basic-Fit intègre une formule de franchise que le groupe souhaite également explorer en France et en Espagne. L’opération est financée par une nouvelle ligne de crédit de 180 millions d'euros. Grâce à des économies d'échelle et à des améliorations opérationnelles, Basic-Fit prévoit de renforcer considérablement sa position en Europe, malgré une augmentation de son ratio d'endettement à 3,0 x à fin 2025. L'objectif de cours est maintenu à 25 euros et KBC Securities maintient sa recommandation « Conserver ».

- Exmar {{7489879, EXMAR NV, EXM}} : selon un article paru dans le quotidien De Tijd, Exmar serait intéressé par une participation dans Geoxyz, un spécialiste belge des géodonnées terrestres et maritimes. Geoxyz recherche activement des capitaux frais pour soutenir sa croissance rapide et étudie diverses options pour remplacer ou compléter l'actionnaire majoritaire Virya Energy (détenue à 60 % par le groupe Korys/famille Colruyt). La société, qui dispose d'une flotte de 30 navires, a investi près de 50 millions d'euros dans son expansion l'année dernière. Tant le groupe Exmar que Patrick Reyntjens, cofondateur de Geoxyz (40 %) se sont abstenus de commentaires. Le suivi du groupe Exmar est actuellement suspendu en raison de l'implication de KBC dans la procédure de radiation de la cote.

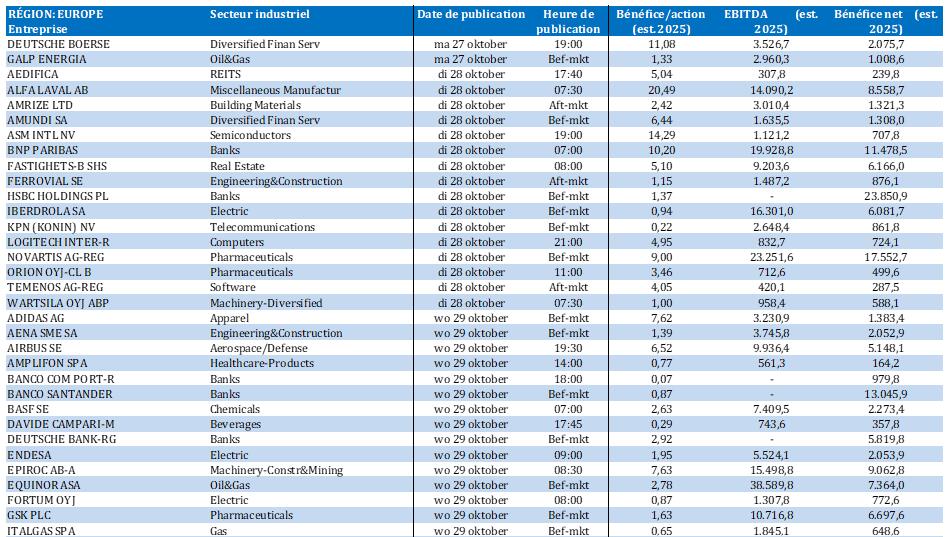

Europe

- Volkswagen Group {{176160, VOLKSWAGEN AG, VOW}} : le constructeur automobile allemand annonce que ses stocks de microprocesseurs sont actuellement suffisants, malgré la décision chinoise d’interdire l'exportation de produits Nexperia, décision qui met les constructeurs automobiles européens sous pression. Il y a pourtant bel et bien une pénurie de puces, notamment de puces simples nécessaires dans l'industrie automobile, entre autres. Selon le CEO Oliver Blume, une solution politique rapide est nécessaire.

- Exosens {{464697494, EXOSENS SAS, EXENS}} : ce spécialiste français des technologies de défense augmente son objectif mondial d'expansion de capacité à 40 % d'ici 2027, au lieu de 25 % auparavant, avec un investissement supplémentaire de 17 millions d'euros en Europe. Au cours des neuf premiers mois de 2025, le chiffre d'affaires a augmenté de 23,2 % à 327,8 millions d'euros, grâce à une forte croissance dans les divisions Amplification et Détection & Imagerie. Exosens confirme ses prévisions financières pour l'ensemble de l'exercice.

- TotalEnergies {{195703, TOTALENERGIES SE, TTE}} : le groupe énergétique français annonce une augmentation de 4,5 milliards de dollars du coût du projet GNL au Mozambique en raison de l’interruption de quatre ans qui a fait suite à une attaque terroriste en 2021. TotalEnergies demande désormais une prolongation de dix ans de l'accord de production et ne prévoit pas la première livraison de GNL avant le premier semestre 2029. Le projet est actuellement achevé à 40 % et se poursuivra en « mode confinement », le personnel n'étant autorisé à y accéder que par voie aérienne ou maritime.

- Novartis {{101502, NOVARTIS AG, NOVN}} : le groupe pharmaceutique suisse acquiert la biotech américaine Avidity Biosciences pour environ 12 milliards de dollars en numéraire, afin d'élargir son offre dans le domaine des maladies musculaires rares. Avidity développe divers médicaments à base d'ARN contre les troubles neuromusculaires, dont le Del-zota pour une forme rare de dystrophie musculaire de Duchenne. Cette acquisition s'inscrit dans la stratégie de Novartis visant à compenser l'expiration des brevets sur ses produits phares et fait suite à des accords antérieurs avec Anthos Therapeutics, Regulus Therapeutics et Matchpoint Therapeutics.

Recommandations

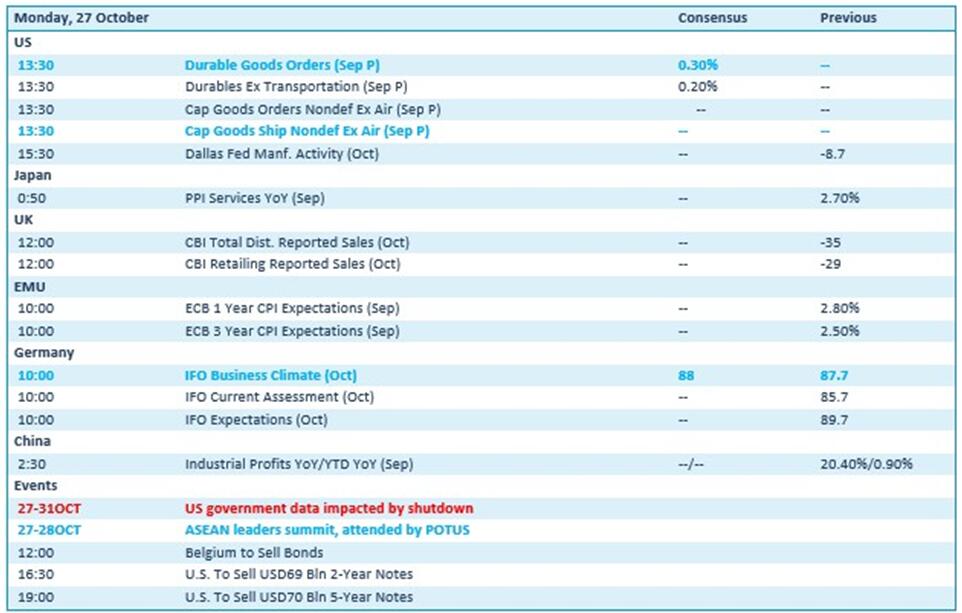

Calendrier macro-économique

- États-Unis : commandes de biens durables (sept.), investissements en biens d'équipement (sept.)

- Japon : inflation (IPP services, sept.)

- UE : prévisions d'inflation (sept.)

- Allemagne : indice IFO (oct.)

- Chine : bénéfices industriels (sept.)

- Sommet des dirigeants de l'ANASE

Calendrier des résultats