UNITEDHEALTH GROUP INC.

CITIGROUP INC.

AMAZON.COM INC.

QUALCOMM INC.

INTELLIA THERAPEUTICS INC.

DYNE THERAPEUTICS INC

AVIDITY BIOSCIENCES INC

CONFLUENT INC

RIO TINTO PLC

PROSUS NV

VASTNED NV

HYLORIS PHARMACEUTICALS SA

AEDIFICA SA

NXP SEMICONDUCTORS NV

BNP PARIBAS SA

AIRBUS SE

AMUNDI SA

DANONE SA

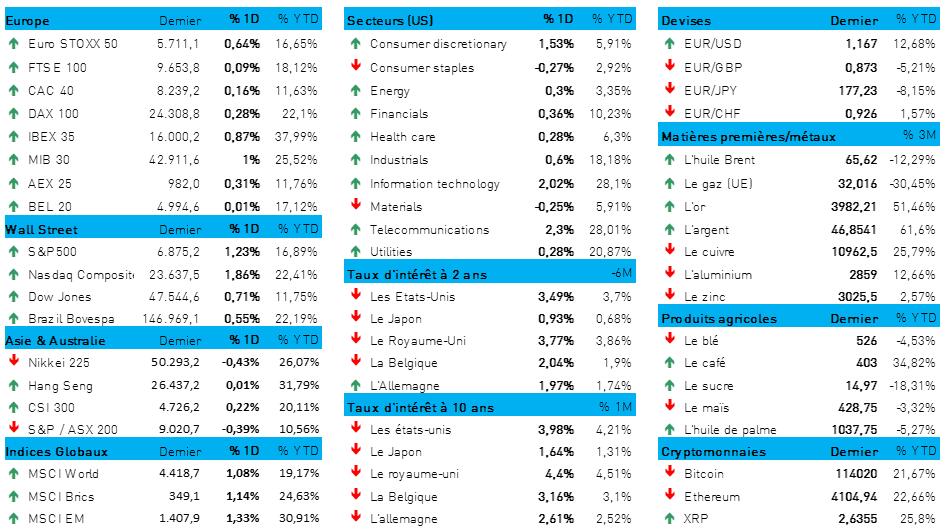

L'humeur du marché

- Hier, c’était de nouveau la fête sur les marchés boursiers, soutenus par l'optimisme suscité par la possibilité d’un dégel des tensions commerciales entre les États-Unis et la Chine. Les principaux indices américains et européens ont atteint une fois de plus des records, l’indice Stoxx 600 a progressé de 0,23 % après la publication, la semaine dernière, de données d'inflation inférieures aux prévisions aux États-Unis et de résultats d’entreprises qui restent bien orientés au troisième trimestre. Résultat : une bonne performance pour l'industrie automobile et pour les banques, mais une légère sous-performance pour le secteur de la santé.

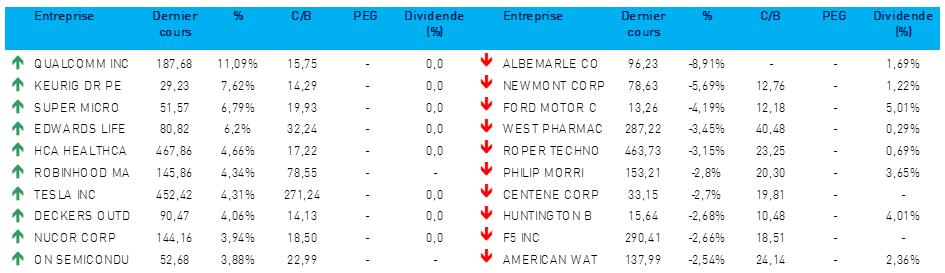

- À Wall Street, le S&P 500 a progressé de 1,2 % et le Nasdaq Composite même de 1,9 %. Une fois de plus, le secteur des semi-conducteurs s’est affiché une excellente forme, soutenu par Qualcomm (+5 %) qui a présenté de nouveaux microprocesseurs pour centres de données IA. Les technologiques caracolent donc en tête, avec en prime l'espoir d'une baisse du taux directeur de la Réserve fédérale américaine.

- L'Asie a choisi de rester en retrait aujourd'hui : que ce soit la Chine ou Hong Kong, la Corée du Sud, le Japon ou l'Inde, tous ont enregistré une baisse comprise entre -0,6 % et -0,8 %. Certains appellent cela « consolidation », alors qu’il s'agit surtout d'attendre le sommet entre Xi et Trump, et de voir s'il ne va pas décevoir les investisseurs. Les marchés asiatiques avaient pourtant démarré la séance en fanfare, à l’ouverture, grâce à des chiffres économiques régionaux supérieurs aux prévisions. L’indice Kospi (Corée du Sud) a néanmoins reculé, au troisième trimestre, malgré une croissance du PIB supérieure aux attentes (+1,2 % en glissement trimestriel au lieu de la prévision de 0,3 %). La bonne tenue des dépenses de consommation a joué un rôle important à cet égard.

- Le marché de l'or a également apporté une bouffée d’oxygène supplémentaire, car il semble bien que les « amateurs d'or » profitent de la récente série de gains pour prendre leur bénéfice (-1,1 % à 3 936 dollars) et recycler ensuite ces mêmes bénéfices dans des valeurs de qualité sur les marchés boursiers. Un passage d’une attitude « risk-off » vers une attitude « risk-on », en quelque sorte, mais la tendance pourrait tout aussi bien s'inverser en un rien de temps. Ce léger recul observé pour l’or ne s’étend pas aux marchés des cryptomonnaies, où le bitcoin s'est stabilisé à 114 251 dollars tandis que l'Ethereum progressait, à 4 194 dollars.

- À l'inverse du cours de l'or, celui des matières premières continue globalement à progresser, même après un gain de 2,1 % la semaine dernière. Cette hausse est en partie alimentée par une hausse du prix du pétrole (même s’il a baissé cette nuit de -0,9 %, à 64,4 dollars le baril de Brent) et une demande soutenue de métaux en raison des perspectives d'un accord commercial. Le prix du cuivre en est un bon exemple, avec un cours dont la hausse se poursuit encore et encore.

- Sur le marché mondial, le dollar s'est légèrement affaibli par rapport aux principales devises : l'euro a progressé de 0,3 % (1 € = 1,1655 $) dans l'attente de la baisse de taux de la Fed ; de même, le yen s'est apprécié de 0,6 % (1 $ = 151,85 ¥) à l'approche de la réunion de la Banque du Japon. Or en principe, qui dit affaiblissement du dollar dit aussi baisse de taux. Cette relation s'est maintenue hier, puisque le taux à 10 ans a baissé de 2 points de base à 3,95 %, à comparer à un taux stable en Allemagne (2,62 %). Ici aussi, il faut attendre la décision de la Fed et de la BCE.

- En matière d'actualité économique, nous nous tournons vers l'Allemagne, qui a publié hier des résultats positifs pour l’important indicateur IFO sur le climat des affaires. L'indice a progressé à 88,4 points, contre 87,7 points précédemment, ce qui semble indicatif d’une amélioration de la confiance dans la région, en ligne avec les récentes données de l’indicateur de sentiment PMI pour l'ensemble de la zone euro. On notera cependant quelques points négatifs, et notamment la croissance stable des crédits accordés aux ménages en Europe, qui n'ont augmenté que de 2,6 % en base annuelle, signe d’une dynamique de consommation prudente.

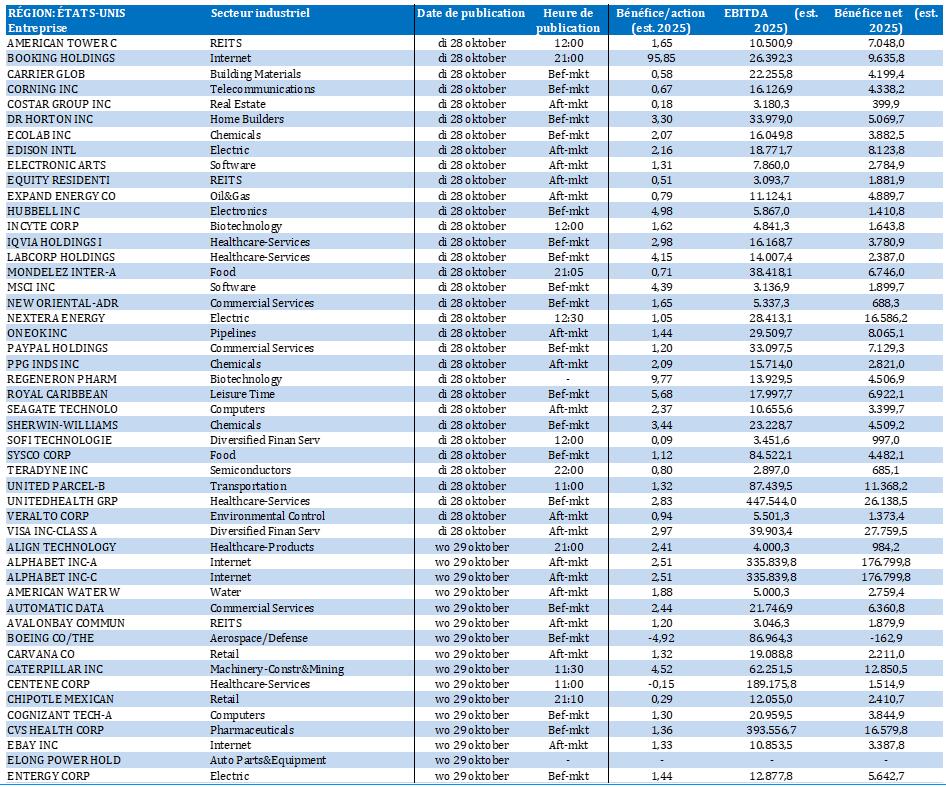

Wall Street

- UnitedHealth {{85339, UNITEDHEALTH GROUP INC., UNH}} : l'assureur santé américain a regagné la confiance de certains de ses investisseurs à long terme après le retour de l'ancien CEO Stephen Hemsley, qui a signé un contrat de trois ans moyennant un paiement potentiel de 60 millions de dollars en actions ; il a lui-même acheté une participation en actions de 25 millions de dollars. La compagnie va se retirer d'une centaine de programmes de couverture de soins de santé Medicare Advantage, ce qui touche 600 000 membres, afin de se concentrer sur les réseaux les plus rentables de sa filiale Optum, qui a enregistré des résultats décevants en début d'année. Le bénéfice par action ajusté pour le troisième trimestre est estimé en moyenne à 2,82 dollars par les analystes, tandis que les prévisions pour 2025 s'élèvent à 16,20 dollars par action.

- Citigroup {{258242, CITIGROUP INC., C}} : la banque américaine va collaborer avec la plateforme cryptographique américaine Coinbase afin de développer des solutions de paiement numérique pour ses clients institutionnels, avec une extension ultérieure aux clients internationaux. La collaboration se concentrera dans un premier temps sur les dépôts et les retraits de devises traditionnelles via Coinbase, et étudiera également la conversion en stablecoins, dont la demande est en hausse depuis l'introduction de la loi GENIUS en juillet. Coinbase a renforcé sa position cette année avec l'acquisition de la plateforme Echo pour 375 millions de dollars et celle de Deribit, précédemment, pour 2,9 milliards de dollars.

- Amazon {{252992, AMAZON.COM INC., AMZN}} : (+1,2 %) le géant américain du commerce électronique et des technologies prévoit de supprimer jusqu'à 30 000 emplois de bureau, soit près de 10 % de ses effectifs, en réaction à un niveau d’embauche excessif pendant la pandémie et afin de réduire ses coûts. Les licenciements touchent notamment des services tels que les ressources humaines, l’exploitation, les appareils et Amazon Web Services, et sont en partie motivés par les gains de productivité réalisés grâce à l'intelligence artificielle. Malgré cette mesure, Amazon continue de miser sur un renforcement saisonnier avec 250 000 emplois temporaires. De son côté, AWS annonce pour le 3e trimestre une prévision de croissance du chiffre d'affaires à 32 milliards de dollars (+18 %).

- Qualcomm {{281509, QUALCOMM INC., QCOM}} : le fabricant de microprocesseurs a fortement progressé après l'annonce de nouveaux processeurs IA destinés à concurrencer AMD et Nvidia. Ces puces IA marquent un changement de cap pour Qualcomm, qui se concentrait jusqu'à présent principalement sur les semi-conducteurs pour la connectivité sans fil et les appareils mobiles, et non sur les centres de données à grande échelle.

- Intellia Therapeutics {{160866635, INTELLIA THERAPEUTICS INC., NTLA}} : l’action de ce groupe spécialisé dans le génie génétique clinique a dévissé après sa décision de suspendre le dosage et le dépistage de patients dans ses essais cliniques de phase 3 MAGNITUDE et MAGNITUDE-2.

- Dyne Therapeutics {{305024308, DYNE THERAPEUTICS INC, DYN}} : l’action de la biotech américaine tire profit de l'acquisition par Novartis de son concurrent Avidity Biosciences, qui renforce sa position sur le marché. Dyne développe des médicaments à base d'ARN pour les troubles neuromusculaires via sa plateforme FORCE. L’action est assortie d'une note « Overweight » de Morgan Stanley avec un objectif de cours de 48 dollars par action. Malgré l'absence de revenus et un résultat par action négatif de -3,86 dollars, Dyne affiche une liquidité élevée et un endettement réduit, même si certains indicateurs (tels que le F-Score de Piotroski de 2 et plusieurs ventes récentes par des initiés soulignent l’existence de risques opérationnels.

- Avidity Biosciences {{295717394, AVIDITY BIOSCIENCES INC, RNA}} : l’action a progressé de plus de 42 % après l'accord d'acquisition par Novartis à 72 dollars par action, soit un niveau supérieur de 46 % au cours de clôture de vendredi.

- Confluent {{343126217, CONFLUENT INC, CFLT}} : cette plateforme de streaming de données a progressé dans les échanges après la clôture. Confluent annonce pour le troisième trimestre un bénéfice ajusté de 0,13 dollar par action sur un chiffre d'affaires de 299 millions de dollars, dépassant les prévisions des analystes (qui tablaient sur 0,10 dollar par action et 293 millions de dollars de chiffre d'affaires).

Asie

- Rio Tinto {{9454653, RIO TINTO PLC, RIO}} : ce groupe minier anglo-australien, actif dans les secteurs de l'aluminium, du cuivre et du minerai de fer, entre autres, a son siège à Londres ; il a fait savoir que sa fonderie d'aluminium Tomago, en Nouvelle-Galles-du-Sud, pourrait fermer après 2028 faute d'un accord sur l'électricité à un prix abordable. Tomago, le premier consommateur d'électricité de l'État, voit ses coûts énergétiques augmenter considérablement, alors qu’ils représentent déjà plus de 40 % de ses charges d’exploitation. Rio Tinto est en pourparlers avec ses salariés au sujet de l'avenir de la fonderie, qui représente plus de 1 000 emplois permanents. Cette incertitude reflète l’effet des pressions qui pèsent de manière générale sur l'industrie métallurgique australienne en raison du prix élevé de l'énergie et de sa transition vers les énergies renouvelables.

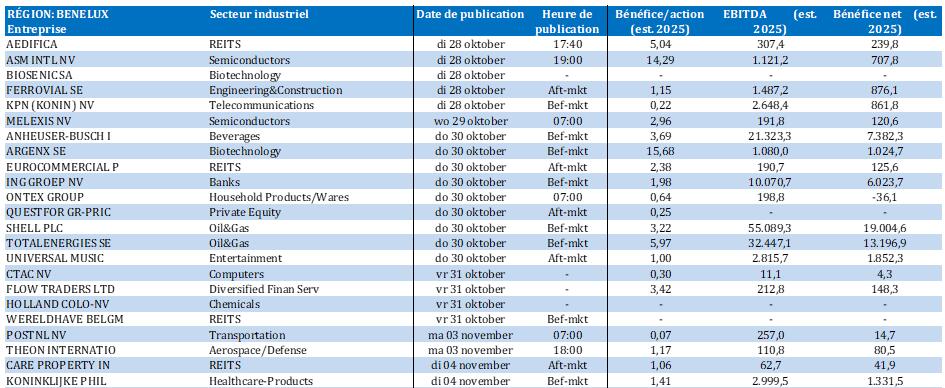

Benelux

- Prosus {{267438563, PROSUS NV, PRX}} : cette société technologique néerlandaise a annoncé lundi une alliance avec Accel, un investisseur international spécialisé en capital-risque, afin d'investir conjointement dans la prochaine génération de start-up innovantes en Inde. Dans le cadre de ce partenariat, Prosus égalera chaque investissement d'Accel dans des entreprises indiennes, dans le but de soutenir les fondateurs dès le premier jour. L'accent est mis sur LeapTech, une forme d'innovation qui associe l'ambition technique à des percées scientifiques à l'échelle indienne.

- Vastned {{29346, VASTNED NV, VASTB}} : les revenus locatifs de cette société immobilière anversoise ont reculé de 51,9 à 50,5 millions d'euros au cours des neuf premiers mois de 2025, en partie à cause de désinvestissements aux Pays-Bas. En base comparable, elle affiche toutefois une croissance de 2,1 %, et la juste valeur du portefeuille immobilier a augmenté de 2,1 % à 1262,4 millions d'euros. Le résultat net s'améliore, passant d'une perte de 6,2 millions d'euros à un bénéfice de 36,3 millions d'euros, tandis que le résultat EPRA reste stable à 27 millions d'euros, soit 1,67 euro par action. Vastned relève ses prévisions de résultat EPRA par action à 2,10-2,20 euros et le dividende attendu à 1,80 euro brut par action.

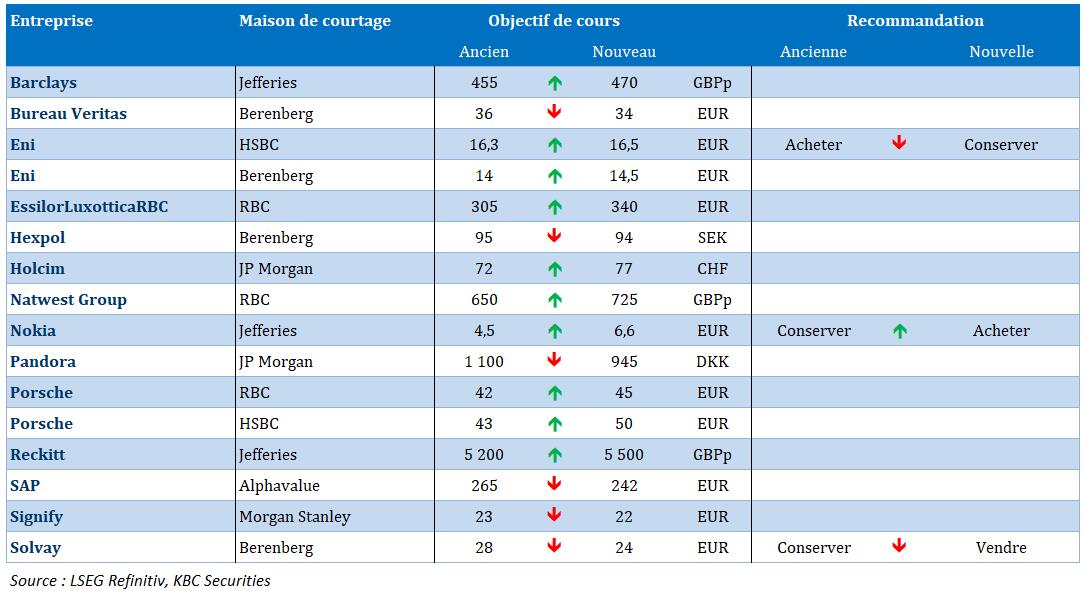

- Hyloris {{299175555, HYLORIS PHARMACEUTICALS SA, HYL}} : cette société pharmaceutique belge a conclu avec le groupe Orion un accord exclusif de licence et de distribution pour un antifibrinolytique prêt à l’emploi Tranexamic Acid Intravenous Premix sur les principaux marchés européens. Un accord similaire avait déjà été annoncé avec Avenacy aux États-Unis, même s’il s'agit ici d'un produit générique qui ne relève pas du cœur de métier de Hyloris, lequel se concentre sur la reformulation et le repositionnement via la procédure 505 (b)(2) de la FDA. Les détails financiers de l’accord n'ont pas été divulgués, mais la société est éligible à des paiements d'étape (estimés à environ 1 million d'euros) et à des revenus provenant de la livraison des produits. KBCS émet une recommandation « Conserver » et un objectif de cours de 6 euros.

- Aedifica {{15954457, AEDIFICA SA, AED}} : cette immobilière belge spécialisée dans le secteur de la santé a annoncé hier soir avoir achevé la phase de pré-notification auprès de l'Autorité belge de la concurrence (ABC) dans le cadre du projet de fusion avec Cofinimmo. La présentation de mesures correctives — et notamment la vente d'actifs immobiliers belges dans le secteur des soins de santé pour une valeur de 300 millions d'euros — prolonge la période d'évaluation à 55 jours ouvrables, contre 40 jours initialement prévus. Les principales préoccupations semblent concerner la région bruxelloise, où l'entité combinée gérerait environ 44 % des lits privés. S'il est approuvé, le prospectus sera soumis à la FSMA et la première période d'échange pourrait débuter en février 2026. Malgré l’application aux actifs faisant l’objet du désinvestissement de remises potentiellement plus importantes, cette contrainte n'est pas considérée comme un obstacle compte tenu de la taille du portefeuille combiné, qui s'élève à environ 12,1 milliards d'euros. KBCS maintient sa recommandation « Conserver » et son objectif de cours de 70 euros.

- NXP Semiconductors {{38042748, NXP SEMICONDUCTORS NV, NXPI}} : au trimestre écoulé, le chiffre d'affaires de ce fabricant néerlandais de microprocesseurs coté à Wall Street a baissé de 2 %, pour un bénéfice ajusté de 3,11 dollars par action, au lieu de 3,45 dollars un an plus tôt. Les analystes tablaient en moyenne sur 3,18 dollars. La marge brute diminue légèrement à 57,0 % et le flux de trésorerie d'exploitation (EBITDA) s'élève à 585 millions de dollars, avec un flux de trésorerie disponible de 509 millions de dollars. La société a versé un dividende de 1,014 dollar par action et procédé au rachat d’actions propres à hauteur de 100 millions de dollars. Pour le quatrième trimestre, NXP prévoit un chiffre d'affaires en croissance de 3 à 9 % et un bénéfice ajusté par action compris entre 3,07 et 3,49 dollars.

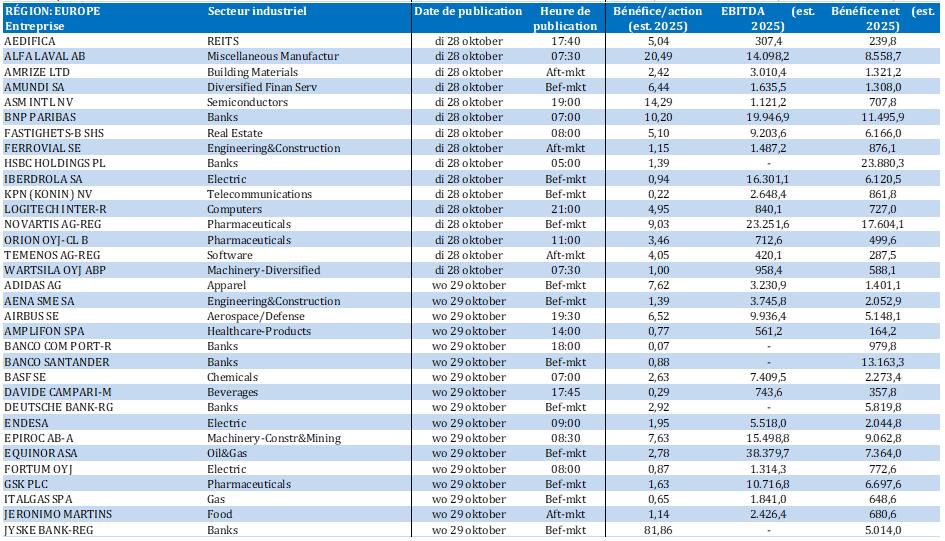

Europe

- BNP Paribas {{195935, BNP PARIBAS SA, BNP}} : pour le troisième trimestre, le bénéfice net du groupe bancaire français s’élève à 3,04 milliards d'euros, soit un niveau légèrement inférieur à la moyenne des prévisions des analystes, qui tablaient sur 3,09 milliards d'euros. En cause : les frais d'intégration de 690 millions d'euros pour AXA Investment Managers, d’une part, ainsi qu’une augmentation des provisions pour créances douteuses. Le chiffre d'affaires progresse de 5,3 % à 12,6 milliards d'euros, tandis que le pôle banque d'investissement affiche une croissance de 4,5 %. BNP maintient son objectif de bénéfice de plus de 12,2 milliards d'euros en 2025 et vise à l’horizon 2028 un rendement sur fonds propres tangibles de 13 %.

- Airbus {{1549220, AIRBUS SE, AIR}} : en raison de problèmes persistants dans sa chaîne d'approvisionnement, le constructeur aéronautique européen reporte à plus tard l'assemblage de certains appareils A220 : il ne prévoit pas d'atteindre son objectif de production de 14 appareils par mois avant fin 2026. Actuellement, Airbus construit sept à huit A220 chaque mois, avec un objectif intermédiaire d'ici mi-2026 de douze unités. Les pénuries de pièces, notamment d'ailes et de moteurs, continuent de perturber la production au Canada et aux États-Unis. Airbus vise 100 livraisons d’Airbus A220 en 2025, soit une augmentation d'un tiers.

- Amundi {{146412415, AMUNDI SA, AMUN}} : au troisième trimestre, le gestionnaire d'actifs français a enregistré une collecte nette de 15,1 milliards d'euros, supérieure à la prévision moyenne des analystes (14,4 milliards d'euros). Le montant des actifs sous gestion atteint un niveau record de 2 320 milliards d'euros, grâce notamment à la croissance des fonds indiciels et des coentreprises en Asie. Le bénéfice net ajusté s'élève à 340 millions d'euros, contre 323 millions d'euros attendus. Amundi reste ouvert à la prolongation de l'accord de distribution conclu avec UniCredit, qui expire en juillet 2027 et porte sur 88 milliards d'euros d'actifs.

- Danone {{195758, DANONE SA, BN}} : au troisième trimestre, le chiffre d'affaires du groupe alimentaire français augmente à 6,876 milliards d'euros, soit une hausse de 4,8 % à périmètre constant. Cette hausse s’explique à hauteur de 3,2 % par un volume/mix positif et à hauteur de 1,6 % par un effet prix. Le CEO souligne l'amélioration continue de l’activité en Europe, où l’évolution volume/mix est positive depuis huit trimestres consécutifs. Les effets de change ont pesé sur le chiffre d'affaires publié à hauteur de 5,1 %, principalement en raison de la dépréciation du dollar et du renminbi. Pour 2025, Danone confirme une prévision de croissance du chiffre d'affaires comprise entre 3 et 5 %, avec un bénéfice d'exploitation récurrent (EBIT) en progression plus rapide que le chiffre d'affaires.

Recommandations

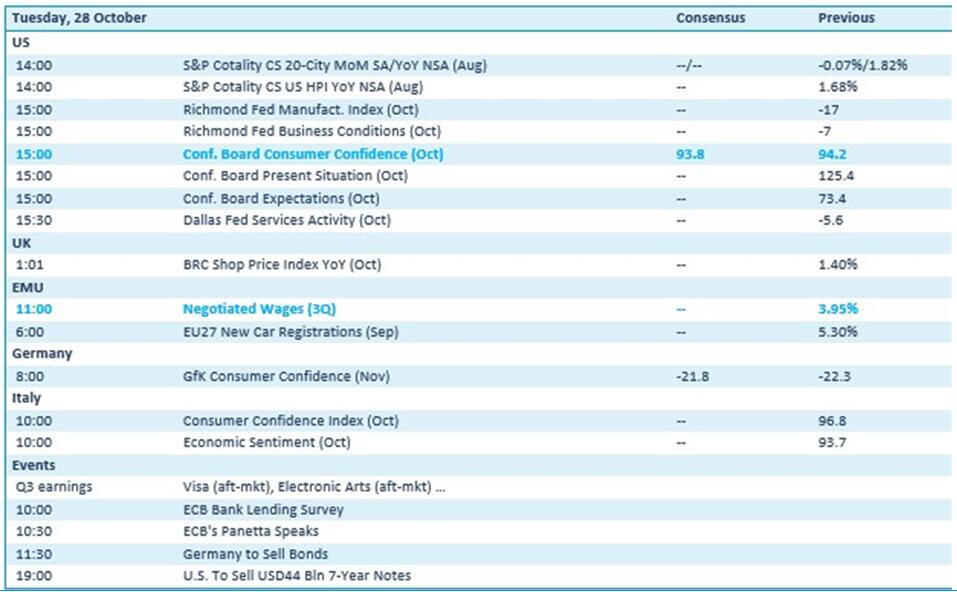

Calendrier macro-économique

- États-Unis : confiance des consommateurs (ou pas [shutdown])

- UE : hausses salariales (3e trimestre), nouvelles immatriculations automobiles (sept.)

- Allemagne, Italie : confiance des consommateurs (nov.)

- Italie : sentiment économique (oct.)

Calendrier des résultats