EXXON MOBIL CORP.

MASTERCARD INC.

AMAZON.COM INC.

ELI LILLY & CO.

NETFLIX INC.

APPLE INC.

BYD CO. LTD.

TOYOTA MOTOR CORP.

ARCELORMITTAL SA

HEINEKEN NV

QUEST FOR GROWTH NV

ELIA GROUP SA/NV

BARCO NV

GALAPAGOS NV

SYENSQO NV

ING GROEP NV

MATERIALISE

X-FAB SILICON FOUNDRIES SE

WERELDHAVE BELGIUM SCA

BIOTALYS NV

NOVO NORDISK A/S

SCOR SE

L'humeur du marché

- Hier, c’est de nouveau en fin de journée qu’on a pu assister à un peu d’animation, avec certains géants de Wall Street sanctionnés ou récompensés selon leurs résultats trimestriels et leurs perspectives. À l’occasion d’une séance peu animée, la Banque centrale européenne n'a communiqué aucune information majeure, et son intervention restera dans le registre de séance boursière du 30 octobre comme un détail. Ce qu’on aura noté, toutefois, ce sont les répercussions des commentaires prononcés avant-hier par le président de la Fed, Jerome Powell, à savoir une position étonnamment prudente sur la trajectoire des taux à court terme.

- Globalement, à la clôture, l’indice Stoxx 600 affichait un recul de 0,1 %, malgré la publication du PIB de la zone euro, qui affiche une croissance supérieure aux attentes au troisième trimestre (0,2 %). Au Royaume-Uni, l’indice FTSE 100 était en hausse de 0,1 % à la clôture, atteignant ainsi un nouveau record grâce aux secteurs de l'énergie et des mines, en raison de l’augmentation persistante du prix des matières premières. L’indice DAX a reculé de 0,7 %, car les difficultés que rencontrent les constructeurs automobiles tels que BMW (-1 %) ne diminuent pas.

- L’indice S&P 500 a reculé de 1 %, dans un mouvement où, pour une fois, les grandes perdantes ont été les valeurs technologiques. Meta Platforms a chuté de 11 % en raison du niveau jugé élevé de ses plans d'investissement toujours, et Microsoft a perdu 3,3 % en raison d’inquiétudes « relatives à la croissance des activités cloud ». Cette dernière information doit bien sûr être prise avec des pincettes, car le cours de l'action a récemment atteint des sommets stratosphériques.

- Le Nasdaq a reculé de 1,8 %, alors que le Dow Jones, qui regroupe des entreprises plus modestes et plus traditionnelles, n'a perdu que 0,2 % de sa valeur, grâce notamment aux valeurs liées aux biens de consommation non durables, comme Procter & Gamble (+1,2 %).

- La BCE a maintenu son taux de dépôt à 2 % pour la troisième fois en trois réunions consécutives. La présidente, Christine Lagarde, a souligné que l'économie européenne est « en bonne santé ». Elle a toutefois laissé entendre que l’institution pourrait envisager des baisses en décembre en cas de dégradation des indicateurs. Si l'actualité à Francfort a eu un impact, c'est sur le dollar, l'euro reculant de 0,7 % (1 € = 1,1566 $) à son plus bas niveau des trois dernières semaines.

- Le cours de l'or continue de flirter avec la barre des 4000 dollars par once, mais le Bitcoin a brièvement plongé vers 106 500 dollars, avant de se redresser à 109 537 dollars. Le prix du baril de Brent a baissé de 0,3 % à 63,91 dollars, car l’abondance des stocks aux États-Unis compense les baisses de production annoncées par l'OPEP+.

- Les marchés asiatiques ont peu évolué. D'un côté, les investisseurs comptent sur une certaine stabilité après l'accord commercial conclu par les États-Unis et la Chine, mais de l'autre, on note de nouvelles menaces de droits de douane venant de Donald Trump, dans un contexte où le ralentissement de la production chinoise se poursuit. L’indice Hang Seng de Hong Kong a progressé de 0,2 %, malgré une hausse de 0,8 % de Tencent, tandis que le Shanghai Composite chinois a reculé de 0,6 % sous la pression des secteurs des biens de consommation et de l'immobilier. Quant au Nikkei 225, il a perdu 0,4 %.

- La Banque populaire de Chine a maintenu inchangé son taux d'intérêt de référence, à 3,0 %, pour le cinquième mois d’affilée, donnant la priorité à la stabilité du yuan plutôt qu'à un assouplissement agressif de sa politique monétaire dans un contexte de pression déflationniste. Ces pressions sont notamment dues à un secteur manufacturier en perte de vitesse, puisque l'indice PMI du secteur manufacturier, mesurant la confiance des chefs d'entreprise, a chuté de manière inattendue en octobre, de 49,8 points à 49,0 points, soit son plus bas niveau depuis avril. En cause : la concurrence sur les prix et la pression à la baisse sur les ventes à l'étranger, alors que l'inflation des coûts à l’achat a atteint son plus bas niveau en trois mois. Pour l'avenir, l’indice de confiance des entrepreneurs est retombé à son plus bas niveau des trois derniers mois. Pas très encourageant, pas vrai ? Ne serait-il pas temps d'agir ?

Wall Street

- Exxon Mobil {{3306396, EXXON MOBIL CORP., XOM}} : le groupe pétrolier américain ne pourra prendre aucune décision définitive concernant son projet d’investissement de 30 milliards de dollars dans le projet Rovuma LNG au Mozambique tant que TotalEnergies n'aura pas repris le projet voisin, car les deux sociétés utilisent des installations communes. Après quatre ans d’interruption, TotalEnergies a levé la clause de force majeure sur son projet de 20 milliards de dollars et demande une prolongation de dix ans. De son côté, Exxon vise une décision finale en 2026 et une première livraison en 2030. Ces retards soulignent les difficultés qui attendent le Mozambique avant de devenir un important exportateur de GNL, malgré l’importance de ses énormes réserves de gaz et ses partenariats avec Exxon, Eni et TotalEnergies.

- MasterCard {{14865888, MASTERCARD INC., MA}} : au troisième trimestre, le bénéfice ajusté de cet opérateur américain de réseaux de paiement dépasse les prévisions, à 4,38 dollars par action (moyenne des prévisions des analystes : 4,32 dollars), grâce à des volumes de dépenses soutenus et à un niveau élevé de transactions internationales. Le chiffre d'affaires progresse de 17 % à 8,6 milliards de dollars, tandis que la société mise sur le développement de l’« agentic commerce » et du stablecoin pour étayer sa croissance dans l'écosystème des paiements. Le CEO, Michael Miebach, souligne que les stablecoins et les agents basés sur l'IA vont transformer le secteur, et MasterCard collabore avec plusieurs partenaires pour s'y préparer.

- Amazon.com {{252992, AMAZON.COM INC., AMZN}} : cette Big Tech américaine prévoit au quatrième trimestre un chiffre d'affaires compris entre 206 et 213 milliards de dollars (moyenne des prévisions des analystes : 208,12 milliards de dollars), grâce à une forte demande pour ses services d’informatique dématérialisée et pour ses investissements dans l'IA. Au troisième trimestre, le chiffre d'affaires du pôle Amazon Web Services (qui représente environ 60 % du résultat d'exploitation) augmente de 20 %, dépassant la prévision de 17,95 %. La croissance d'AWS compense la faiblesse de l’activité de commerce électronique, alors qu'Amazon se prépare pour la période des fêtes de fin d'année dans un contexte d'incertitude sur le commerce mondial.

- Eli Lilly {{271586, ELI LILLY & CO., LLY}} : la société pharmaceutique américaine répond en grande partie aux critères de priorité de la FDA pour sa pilule amaigrissante expérimentale orforglipron, ce qui pourrait accélérer considérablement la procédure d'autorisation. Pour l’exercice, la société relève sa prévision de bénéfice ajusté par action, de 23,00 à 23,70 dollars (moyenne des prévisions des analystes : 22,18 dollars). Elle prévoit en outre un chiffre d'affaires de 63 à 63,5 milliards de dollars, grâce à la forte demande internationale pour les médicaments GLP-1. Au troisième trimestre, Lilly a réalisé un bénéfice de 7,02 dollars par action, à comparer à la moyenne des prévisions des analystes (5,69 dollars). Les ventes de Zepbound s’élèvent à 3,6 milliards de dollars et celles de Mounjaro à 6,5 milliards de dollars ; toutes deux dépassent aux attentes du marché.

- Netflix {{5492248, NETFLIX INC., NFLX}} : le spécialiste américain de streaming étudie activement la possibilité de lancer une OPA sur les activités de production en studio et de streaming de Warner Bros Discovery. Le groupe a engagé la banque d’affaires Moelis & Co comme conseiller financier. La société a eu accès aux données financières de Warner Bros. Une éventuelle acquisition renforcerait le groupe avec des franchises emblématiques telles que Harry Potter et DC Comics, mais lui apporterait aussi les contenus de HBO et des abonnés supplémentaires. Netflix souligne ne pas être intéressée par les réseaux câblés traditionnels, et de son côté, après avoir reçu plusieurs offres, Warner Bros examine plusieurs options stratégiques, n’excluant ni une éventuelle scission ni une vente.

- Apple {{253929, APPLE INC., AAPL}} : la société prévoit une croissance de 10 % à 12 % de son chiffre d'affaires sur la période des fêtes de fin d'année et une augmentation à deux chiffres des ventes d'iPhone, qui dépasserait la moyenne des prévisions des analystes (6,6 % et 9,8 % respectivement). Au quatrième trimestre, Apple a réalisé un chiffre d'affaires de 102,47 milliards de dollars et un bénéfice de 1,85 dollar par action (moyenne des prévisions des analystes : 1,77 dollar) – et ce, malgré une baisse des ventes d'iPhone due à des retards en Chine. Les excellentes performances réalisées par le groupe dans le domaine des accessoires, des services et des nouvelles fonctionnalités d'IA des AirPods ont compensé les déficits de l'iPhone. Le groupe continue de subir des restrictions d'approvisionnement pour les modèles iPhone 17.

Asie

- BYD {{25307669, BYD CO. LTD., BYDDY}} : le bénéfice net de ce constructeur chinois de véhicules électriques recule de 32,6 % au troisième trimestre, à 7,8 milliards de yuans, et son chiffre d'affaires, de 3,1 %, à 195 milliards de yuans. Cette baisse est due à la concurrence croissante des marques nationales telles que Geely et Leapmotor, qui ont fait perdre à BYD des parts de marché dans le segment des modèles économiques. La société révise à la baisse, de 16 %, son objectif de vente pour 2025, à 4,6 millions de véhicules. Il prévoit pour l’an prochain un doublement de ses exportations de voitures électriques et hybrides rechargeables. Pour rester compétitif, BYD propose des remises sur des modèles tels que la Qin Plus et se développe au Japon avec une nouvelle mini-voiture électrique.

- Toyota {{84704, TOYOTA MOTOR CORP., TM}} : le constructeur automobile japonais prévoit de lancer quinze modèles nouveaux et renouvelés en Inde d'ici la fin de la décennie, notamment ses propres SUV, des véhicules Suzuki et un pick-up abordable. L'entreprise investit plus de trois milliards de dollars, dans la construction d’une nouvelle usine et dans l'extension de sa capacité de production existante. L’objectif : construire plus d'un million de véhicules par an. Toyota vise en Inde une part de marché de 10 %, au lieu de 8 % actuellement. Le groupe cible une clientèle tant urbaine que rurale en leur proposant des implantations (points de vente et ateliers) compactes. Grâce à sa collaboration avec Suzuki, la coentreprise indienne Toyota Kirloskar Motor a réalisé au cours de l’exercice écoulé un bénéfice record de 640 millions de dollars.

Benelux

- ArcelorMittal {{19150056, ARCELORMITTAL SA, MT}} : le sidérurgiste luxembourgeois a finalisé la vente au groupe Pavgord de ses activités en Bosnie-Herzégovine (ArcelorMittal Zenica et ArcelorMittal Prijedor), dont la vente avait été annoncée en juin. Après une évaluation stratégique, l'entreprise a décidé qu'une vente était la meilleure solution pour le développement futur des sites et de leurs salariés. ArcelorMittal prévoyait précédemment une perte comptable d'environ 200 millions de dollars sur l’opération, mais n'a fourni aucune nouvelle information à ce sujet jeudi.

- Heineken {{9664640, HEINEKEN NV, HEIA}} : dès août 2027, le brasseur néerlandais va mettre fin à son parrainage de la Ligue des champions, après trente ans de collaboration. Le groupe restera toutefois sponsor de la Formule 1 ; il a récemment signé un contrat avec Premier Padel. Heineken examine également d'autres événements pour d’éventuelles activités de sponsoring futures. Cette décision s'inscrit dans le cadre d'une réorientation stratégique des efforts de marketing.

- Quest for Growth {{29323, QUEST FOR GROWTH NV, QFG}} : la société d'investissement belge affiche pour les neuf premiers mois de 2025 un modeste bénéfice net de 0,7 million d'euros, avec une valeur intrinsèque de 7,21 euros par action. Depuis le début de l'année 2025, le portefeuille boursier affiche une performance solide avec un rendement de 11 %. En revanche, celle des investissements et fonds non cotés continue de peser sur les résultats. En raison des pertes persistantes (12,7 millions d'euros au total), une distribution exonérée d'impôt en 2025 est peu probable. KBC Securities émet un objectif de cours de 5,9 euros et maintient sa recommandation « Acheter ».

- Elia {{12349481, ELIA GROUP SA/NV, ELI}} : le gestionnaire de réseau annonce l’ouverture de l'enquête publique relative au projet Ventilus du 8 novembre au 7 décembre 2025. Les cinq demandes de permis d'environnement introduites fin septembre ont été déclarées complètes et recevables par le département flamand de l'Environnement (Omgeving). Dès lors, les citoyens, entreprises et autres parties concernées peuvent soumettre leurs commentaires, objections ou suggestions. Le projet Ventilus est un maillon essentiel du réseau haute tension belge. Il permettra de raccorder l'énergie éolienne produite en mer du Nord et renforcera la sécurité d'approvisionnement des ménages, des entreprises et du développement industriel en Flandre occidentale. Elia maintient son ambition de démarrer les travaux en 2026, pour une connexion opérationnelle vers 2029-2030.

- Barco {{94703, BARCO NV, BAR}} : le spécialiste belge de la projection laser étend son format haut de gamme « HDR by Barco » à l'Allemagne, avec plusieurs installations prévues en novembre dans trois cinémas Cineplex (Münster, Paderborn Pollux et Goslar) et au Cinedom de Cologne. Cineplex Münster sera le premier cinéma au monde à disposer de deux salles équipées de HDR by Barco. Cette technologie, basée sur le Lightsteering de Barco, offre des reflets six fois plus lumineux et des détails plus riches dans les scènes sombres, pour une expérience visuelle immersive. Cette expansion coïncide avec le lancement du nouveau concept haut de gamme « CinedomX » et la refonte du site Web www.HDRbyBarco.com.

- Galapagos {{11778399, GALAPAGOS NV, GLPG}} : cette biotech belge annonce un remaniement de son conseil d'administration, avec notamment la nomination du Dr Neil Johnston et de Devang Bhuva en qualité d'administrateurs non exécutifs indépendants dès le 1er novembre. Le Dr Elisabeth Svanberg, le Dr Susanne Schaffert et Andrew Dickinson (directeur financier de Gilead) se retireront à cette même date. Avec ces changements, l’entreprise entend renforcer l'accent mis sur le développement commercial et sur la création d'un nouveau pipeline. Aucun impact sur la recommandation « Accumuler » ni sur l'objectif de cours de 37 euros.

- Syensqo {{443031698, SYENSQO NV, SYENS}} vend sa division Oil & Gas au groupe SNF pour une valeur d'entreprise de 135 millions d'euros. Cette décision s'inscrit dans la stratégie du groupe visant à céder ses activités non essentielles et à améliorer son profil ESG et ses marges. Malgré la faible croissance actuelle du bénéfice, les analystes s'attendent à voir les réductions de coûts et la poursuite de l'optimisation du portefeuille (en ce compris la vente éventuelle d'Aroma Performance aboutir à un effet positif. La valorisation reste attractive. La recommandation « Acheter » et l'objectif de cours de 90 euros de KBCS sont confirmés.

- ING Group {{76856, ING GROEP NV, ING}} : le groupe bancaire néerlandais a reçu de la Banque centrale européenne (BCE) les résultats du processus de surveillance et d'évaluation prudentielle (SREP) pour 2025, avec des exigences prudentielles ajustées pour 2026. L'exigence de fonds propres supplémentaires (Pillar 2 Requirement) augmente de 5 points de base à 1,70 %, ce qui porte l'exigence de fonds propres CET1 « fully loaded » à 11,00 %, notamment en raison d'un volant contracyclique plus élevé en Espagne. Le ratio de levier (leverage ratio) exigé augmente également de 10 points de base à 3,6 %. ING Group se maintient largement au-dessus des niveaux requis, avec un ratio CET1 de 13,4 % et un leverage ratio de 4,4 % au 30 septembre 2025.

- Materialise {{104770210, MATERIALISE, MTLS}} : la société belge d'impression 3D annonce son intention d’ajouter à la cotation actuelle de ses actions sur Nasdaq, une cotation sur Euronext Bruxelles. En parallèle, elle lance un programme de rachat d'actions afin d'en accroître la valeur actionnariale.

- X-Fab {{185749340, X-FAB SILICON FOUNDRIES SE, XFAB}} : le spécialiste belge des semi-conducteurs annonce pour le troisième trimestre un chiffre d'affaires de 228,6 millions de dollars (+11 % en glissement annuel et +6 % en glissement trimestriel), il dépasse ainsi tant les attentes que la prévision (fourchette de 215 à 225 millions de dollars). Pour le quatrième trimestre 2025, le groupe prévoit un chiffre d'affaires de 215-225 millions de dollars, avec une marge EBITDA de 22,5 %-25,5 %. Pourtant, tant le carnet de commandes que les prises de commandes diminuent fortement en raison d’ajustements de stocks dans le secteur automobile et en raison des incertitudes géopolitiques. Par ailleurs, X-Fab annonce que son CEO, Rudi De Winter, prendra sa retraite le 6 février 2026 et sera remplacé par le COO Damien Macq. La recommandation est abaissée à « Conserver » avec un objectif de cours de 7 euros.

- Wereldhave Belgium {{29319, WERELDHAVE BELGIUM SCA, WEHB}} : au troisième trimestre, le résultat locatif net du groupe immobilier belge progresse de 16,3 % à 55,8 millions d'euros ; le résultat net des activités principales augmente quant à lui à 4,11 euros par action. La juste valeur du portefeuille immobilier progresse de 10,4 % par rapport à fin 2024, malgré une baisse de la valeur intrinsèque par action à 79,26 euros en raison du dividende optionnel. Le taux d'occupation EPRA diminue légèrement à 96,4 % et le ratio d'endettement augmente à 34,3 %, ce qui, selon la société, reste sain. Wereldhave Belgium relève ses prévisions de bénéfice à la limite supérieure de la fourchette annoncée, soit 5,35 à 5,45 euros par action, mais souligne l’effet potentiel de risques externes tels que la politique de droits de douane aux États-Unis et l'évolution des taux d'intérêt et de l'inflation.

- Biotalys {{343963690, BIOTALYS NV, BTLS}} : cette biotech belge a reçu de l'Agence américaine de protection de l'environnement (EPA) une décision d'enregistrement provisoire positive pour son premier biofongicide EVOCA. L'EPA lance maintenant une consultation publique de 15 jours, qui pourrait aboutir à une approbation définitive. EVOCA est une solution de précision à base de protéines contre le botrytis et le mildiou pour les fruits et légumes de haute qualité, sans dommage pour les organismes utiles ni pour l'environnement. Cette autorisation ouvre la voie à une procédure d'approbation accélérée pour EVOCA NG, une version améliorée du produit, et marque une étape importante vers le premier lancement commercial de Biotalys.

Europe

- Novo Nordisk {{7239032, NOVO NORDISK A/S, NOVO B}} : le laboratoire pharmaceutique danois lance une OPA concurrente, d’un maximum de 8,5 milliards de dollars, sur Metsera, une biotech américaine spécialisée dans le domaine de l'obésité. L’offre prévoit un versement de 6 milliards de dollars au comptant, majorée de paiements d’étape. Cette offre surpassant ainsi l'offre de Pfizer, de 7,3 milliards de dollars. Elle valorise Metsera à 77,75 dollars par action, soit environ 9 milliards de dollars, et est qualifiée de « supérieure » par Metsera. Pfizer dispose désormais de quatre jours pour réagir, à un moment où ces deux concurrents se disputent la domination du très lucratif marché des médicaments amaigrissants.

- Scor {{16493801, SCOR SE, SCR}} : le réassureur français affiche au troisième trimestre un ratio combiné de 80,9 %, supérieur à la moyenne des prévisions des analystes (82,3 %), grâce à une sinistralité plus favorable et à une politique d’acceptation efficace. Le chiffre d'affaires de l'assurance dommages s'élève à 1,81 milliard d'euros, avec un résultat d'assurance de 255 millions d'euros, supérieur à la moyenne des prévisions des analystes (237 millions d'euros). En réassurance vie et santé, le résultat reste inférieur aux prévisions, à 98 millions d'euros. Le bénéfice net augmente à 217 millions d'euros, tandis que le rendement des capitaux propres s'établit à 22,1 %. Scor maintient une solvabilité élevée (210 %) et continue de s'engager dans son plan Forward 2026, qui vise une croissance annuelle de 9 % de sa valeur économique.

Recommandations

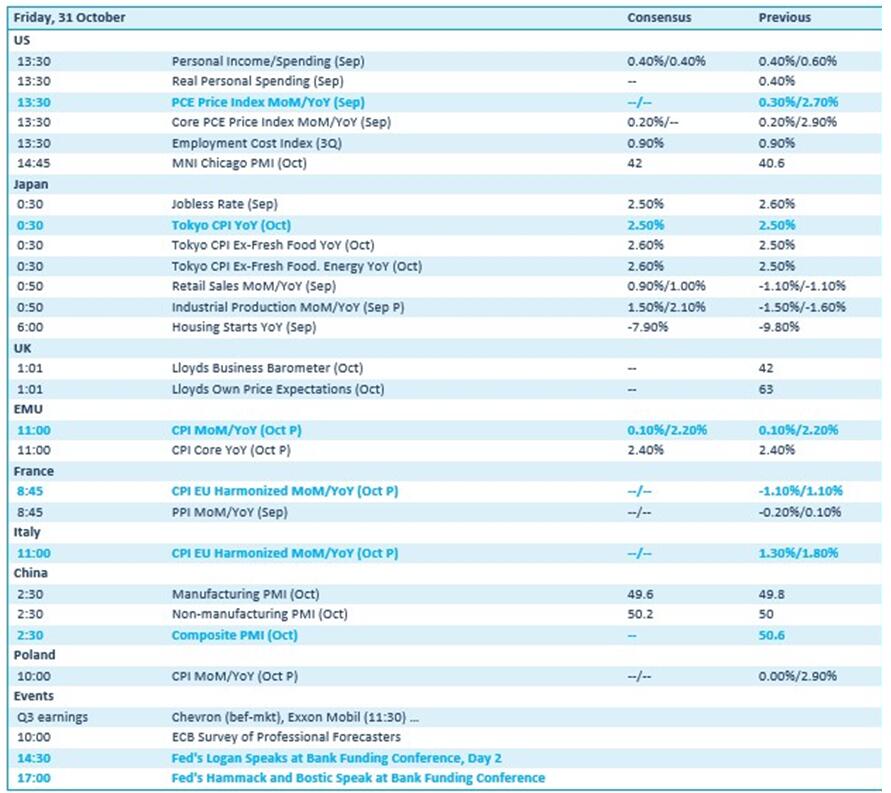

Calendrier macro-économique

- États-Unis : inflation (indice PCE), revenus et dépenses des ménages (même si les données ne sont pas disponibles)

- Japon : inflation (IPC de Tokyo, octobre), ventes du secteur du commerce de détail (septembre)

- Royaume-Uni : baromètre des affaires de la Lloyd's (octobre)

- UE, France, Italie, Pologne : inflation (IPC, octobre)

- Chine : indice PMI (octobre)

Calendrier des résultats