FORD MOTOR CO.

AMAZON.COM INC.

COLGATE-PALMOLIVE CO.

BANK OF AMERICA CORP

PFIZER INC.

EXXON MOBIL CORP.

CLOUDFLARE INC.

REDDIT INC

ABBVIE INC.

WESTERN DIGITAL CORP.

BERKSHIRE HATHAWAY INC.

WHITESTONE GROUP

UCB SA

ION BEAM APPLICATIONS SA

POSTNL NV

EBUSCO HOLDING NV

GROUPE BRUXELLES LAMBERT SA

AEGON LTD.

RENAULT SA

BP PLC

RYANAIR HOLDINGS PLC

PFIZER INC.

ORANGE SA

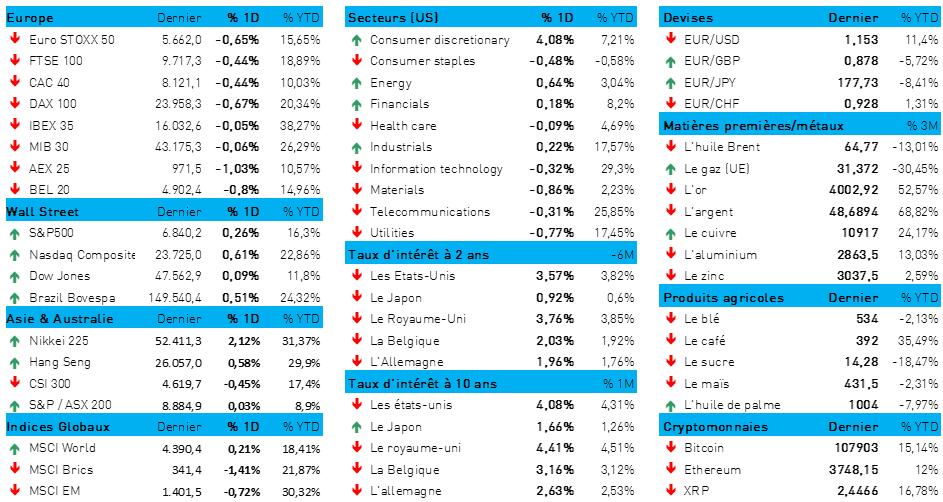

L'humeur du marché

- Vendredi, au terme de ce qu’on pourrait appeler « un jour sans », les marchés européens affichaient une perte de 0,5 %. Tous les secteurs industriels étaient dans le rouge à la clôture, et tout particulièrement les valeurs technologiques (-1,3 %) et le secteur des biens de consommation (-0,7 %). Cependant, ce sont les pertes sur le marché américain des valeurs technologiques qui ont débordé sur le reste du marché, s’ajoutant à des résultats plutôt médiocres pour le troisième trimestre.

- Ainsi, à Wall Street, les résultats d'Amazon ont provoqué à eux seuls une sorte de rebond après une performance médiocre jeudi. L’indice S&P500 a rebondi de 0,3 %, poussé par l'espoir que les dépenses de consommation restent résilientes malgré les incertitudes économiques. Le Nasdaq a gagné 0,6 %, mais cela ne peut masquer les signes de fatigue évidents que manifestent les indices à forte composante technologique après les résultats mitigés de plusieurs grandes entreprises technologiques en début de semaine. Ainsi, certains détails des résultats de Meta et Microsoft ont quelque peu tempéré l'enthousiasme pour l'IA. Venons-en à une vue sectorielle : on notera tant la bonne performance des biens de consommation discrétionnaire (+1 %, grâce à Amazon et aux détaillants) et des valeurs financières (+0,5 %), que la sous-performance de l'énergie (-0,8 %) en raison des prix du pétrole.

- Les marchés asiatiques ont peu réagi à l’évolution des marchés occidentaux. Les technologiques ont apporté une lueur d'espoir grâce au regain d'optimisme relatif à un accord commercial entre les États-Unis et la Chine, malgré la nette détérioration des chiffres de la production chinoise publiée vers la fin de la semaine dernière. Notons la progression de la Corée du Sud (+2,8 %), à comparer à celle de +1 % pour le Japon et Hong Kong, avec les gains affichés par certaines entreprises technologiques.

- Parmi les thèmes importants de la semaine écoulée, citons la baisse de taux de 25 points de base décidée par la Réserve fédérale, baisse qui a dans un premier temps stimulé la confiance des investisseurs. Son effet a cependant été éclipsé rapidement par la crainte d'une prolongation du shutdown aux États-Unis. Notons aussi un redressement du dollar (1 € = 1,1537 $), qui atténue quelque peu la compétitivité récemment retrouvée des États-Unis au niveau international.

- Aux États-Unis, le taux à 10 ans s'est stabilisé vendredi à 4,10 %, malgré la baisse de taux décidée précédemment par la Fed. Cela crée une sorte d'équilibre entre deux facteurs : l'espoir de baisse des taux d'intérêt, d’une part, et d’autre part, la nervosité liée au shutdown – car ce dernier compromet bien sûr la relance budgétaire. En Allemagne, le taux à 10 ans a poursuivi sa récente hausse, à 2,65 % ; contre 2 % pour le taux à 2 ans.

- Cette nuit, le cours de l'or s'est stabilisé autour de 4013 dollars l'once, notamment en raison d'un léger recul de la probabilité d’une nouvelle baisse du taux directeur de la Réserve fédérale. De son côté, le Bitcoin a continué à osciller autour de 107 650 dollars, tandis que son petit frère Ethereum clôturait en hausse de 0,1 % à 3 717 dollars. Ces derniers jours, toutefois, l’Ethereum avait perdu 1,6 % de sa valeur, contre « seulement » 7 % pour le Bitcoin.

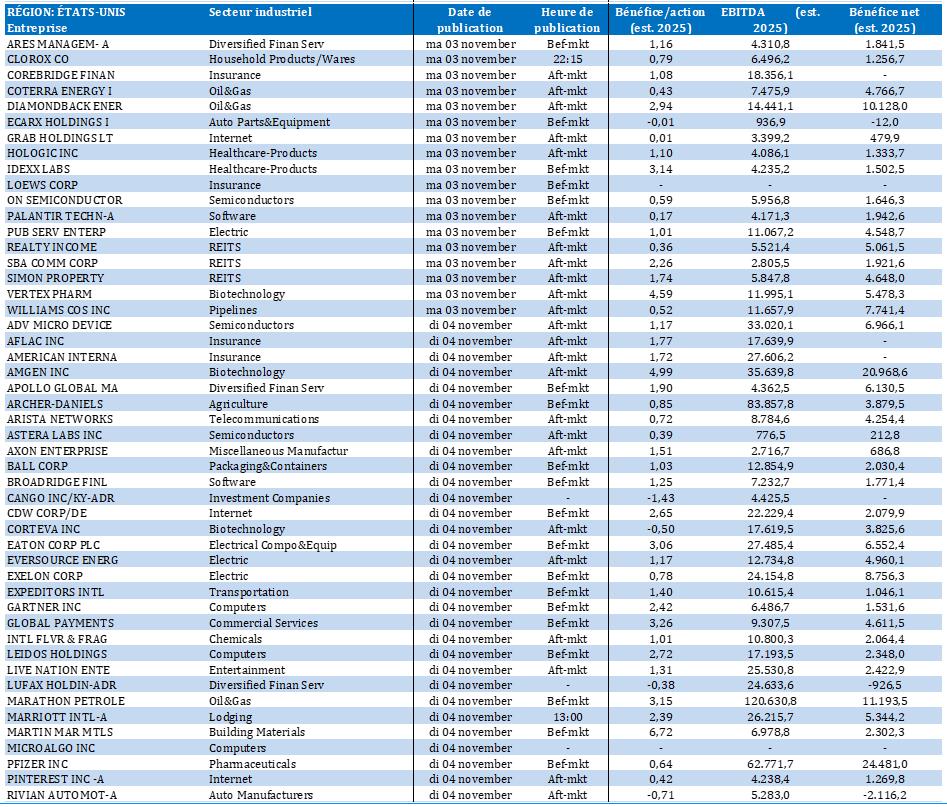

Wall Street

- Ford {{264959, FORD MOTOR CO., F}} : le constructeur automobile américain investit environ 370 millions de dollars en Inde pour produire de nouveaux moteurs destinés à l'exportation. À cette occasion, le groupe réactive son site de Chennai, dans le Tamil Nadu, et le réaménage avec de nouvelles technologies à une capacité annuelle de plus de 235 000 unités. La production débutera en 2029 et créera environ 600 emplois. Ford, qui ne fabrique plus de voitures en Inde depuis 2021, veut renforcer sa présence dans le pays : ces moteurs ne seront pas exportés vers les États-Unis.

- Amazon.com {{252992, AMAZON.COM INC., AMZN}} : la plateforme américaine de commerce électronique et d’informatique dématérialisée publie des résultats trimestriels solides, avec un chiffre d'affaires de 180,17 milliards de dollars, en hausse de 13,4 % sur un an. Le bénéfice par action s'élève à 1,95 dollar, dépassant à la fois la moyenne des prévisions des analystes (1,58 dollar) et le niveau de l’an dernier (1,43 dollar). Plusieurs divisions importantes de l’entreprise ont contribué à la croissance (AWS (+20,2 %), la publicité (+23,5 %) et les ventes à l’international (+14 %)), et dans toutes ses activités principales, le groupe a atteint ou dépassé les estimations. Sur le mois écoulé, l'action a progressé de 4,4 %. La recommandation « Acheter » est maintenue, ce qui laisse présager la possibilité d’une surperformance par rapport au marché dans son ensemble.

- Colgate-Palmolive {{258599, COLGATE-PALMOLIVE CO., CL}} : ce fabricant américain de produits d'hygiène bucco-dentaire et corporelle révise à la baisse sa prévision de chiffre d'affaires pour l’exercice, en raison d’un accès de faiblesse dans les dépenses de consommation. La hausse des prix (+2,3 %) n'a pas suffi à compenser la baisse en volume (-1,9 %). Par ailleurs, les coûts des matières premières et des emballages réduisent la marge brute de 190 points de base à 59,4 %. La société annonce pour le trimestre un chiffre d'affaires de 5,13 milliards de dollars et un bénéfice ajusté par action de 0,91 dollar, supérieur à la moyenne des prévisions des analystes (0,89 dollar).

- Bank of America {{26756939, BANK OF AMERICA CORP, BML.PRH}} : la banque américaine nomme Denis Manelski et Soofian Zuberi co-directeurs de sa division Global Markets et procède à un remaniement de son équipe de direction. Ces deux promotions récompensent 14 trimestres consécutifs de croissance du chiffre d'affaires dans les pôles Sales et Trading. Ainsi, au troisième trimestre, les revenus ont augmenté de 9 % à 5,4 milliards de dollars. D'autres changements ont été apportés à la direction, et notamment pour les pôles Global Capital Solutions, FICC Micro, Global FICC Macro, ainsi que des plateformes de trading d’actions mondiales, avec un accent sur l'efficacité, l'automatisation et l'IA générative.

- Pfizer {{279709, PFIZER INC., PFE}} : le laboratoire pharmaceutique américain intente un procès contre Metsera et Novo Nordisk, accusant ces deux groupes de contrevenir à l’accord de fusion conclu avec lui. Pfizer veut empêcher Metsera de résilier l’accord, jugeant supérieure l’offre de 8,5 milliards de dollars émise par Novo, alors que Pfizer elle-même entend lancer une acquisition de 7,3 milliards de dollars, et a déjà obtenu du CFIUS l’autorisation antitrust préliminaire. Cette affaire met en évidence les tensions concurrentielles sur le marché en pleine croissance des médicaments anti-obésité et met l’accent sur le fait que l’offre pourrait faire l’objet d’un examen par le CFIUS (Comité sur les investissements étrangers aux États-Unis).

- Exxon Mobil {{3306396, EXXON MOBIL CORP., XOM}} : au troisième trimestre, ce producteur américain de pétrole et de gaz dépasse les attentes grâce à une augmentation de sa production en Guyane et dans le bassin permien. Le bénéfice ajusté s'élève à 8,1 milliards de dollars, soit 1,88 dollar par action, et dépasse ainsi la moyenne des prévisions des analystes (1,82 dollar). Le flux de trésorerie disponible diminue à 6,3 milliards de dollars en raison de l'augmentation des dépenses liées aux acquisitions. La société a relevé son dividende de 4 % à 1,03 dollar par action et continue de miser sur la technologie, les acquisitions et un programme de rachat d'actions de 20 milliards de dollars.

- Cloudflare {{266926905, CLOUDFLARE INC., NET}} : l’action du fournisseur de services de sécurité cloud pour sites Internet progresse après la publication de résultats trimestriels supérieurs à la moyenne des prévisions des analystes, selon le cabinet FactSet. Pour le quatrième trimestre, Cloudflare publie en outre une prévision de 0,27 dollar par action (hors exceptionnels), supérieure au chiffre attendu de 0,26 dollar. La prévision de chiffre d'affaires (un maximum de 589,5 millions de dollars) dépasse également les estimations (580,1 millions de dollars).

- Reddit {{455207837, REDDIT INC, RDDT}} : l’action de cette plateforme américaine de réseaux sociaux a bondi de plus de 13 % après la publication de résultats trimestriels supérieurs aux attentes. Au 3e trimestre, le chiffre d'affaires s'élève à 585 millions de dollars, ce qui représente un résultat en augmentation en glissement annuel de 68 %, supérieur à la moyenne des prévisions des analystes (549 millions de dollars). Le nombre d'utilisateurs actifs quotidiens augmente de 19 % à 116 millions d’unités, dépassant également la prévision de 114 millions. Le ralentissement de la croissance reste cependant un sujet de préoccupation.

- AbbVie {{73800109, ABBVIE INC., ABBV}} : cette biotech américaine annonce un bénéfice ajusté par action de 1,86 dollar, supérieur à la moyenne des prévisions des analystes (1,77 dollar), mais inférieur au niveau de 3 dollars enregistré l’an dernier. Le chiffre d'affaires trimestriel augmente à 15,78 milliards de dollars (contre 14,46 milliards l'an dernier), dépassant également les estimations. Voilà déjà quatre trimestres qu’AbbVie dépasse les attentes. Les perspectives restent cependant mitigées : pour le prochain trimestre, le groupe prévoit un bénéfice par action de 3,33 dollars et un chiffre d'affaires de 16,32 milliards de dollars. Depuis le début de l'année, l'action a progressé de 28,4 %, malgré les pressions que subit le secteur en raison de la révision à la baisse de ses prévisions de croissance.

- Western Digital {{1554223, WESTERN DIGITAL CORP., WDC}} : le fabricant de disques durs progresse de 5 % après la publication pour le premier trimestre de son exercice décalé de résultats supérieurs aux attentes. Le bénéfice par action (hors exceptionnels) s’élève à 1,78 dollar pour un chiffre d'affaires de 2,82 milliards de dollars. Selon le fournisseur de données LSEG, les analystes tablaient sur un bénéfice par action de 1,58 dollar et sur un chiffre d'affaires de 2,73 milliards de dollars.

- Berkshire Hathaway {{255747, BERKSHIRE HATHAWAY INC., BRK.B}} : la situation de trésorerie du conglomérat américain atteint un niveau record de 381,7 milliards de dollars ; pour la douzième fois en douze trimestres consécutifs, il a vendu plus d'actions qu'il n'en a achetées, sans racheter ses propres actions. Le résultat d'exploitation augmente de 34 % à 13,49 milliards de dollars (environ 9 376 dollars par action de classe A), dépassant la moyenne des prévisions des analystes. Le bénéfice net a grimpé de 17 % à 30,8 milliards de dollars (21 413 dollars par action). Malgré cette progression du bénéfice, celle du chiffre d'affaires reste limitée (+2 %). La performance de la holding est inférieure à celle du marché dans son ensemble, au moment où Warren Buffett se prépare à quitter ses fonctions et où Greg Abel se prépare à prendre la relève.

Asie

- CATL : le fabricant chinois de batteries a passé des commandes de minerai de lithium auprès de divers fournisseurs externes en raison de la fermeture de la mine de Jianxiawo à Yichun. Cette mine, qui produit 46 000 tonnes de carbonate de lithium par an (3 % de la production mondiale en 2025), a dû fermer en août après l'expiration de son permis d’exploitation. CATL tente de renouveler ce permis, mais n'a pas encore annoncé la réouverture, malgré des informations précédentes qui laissaient entendre que celle-ci serait rapide. Compte tenu de l'importance stratégique de cette mine, sa fermeture temporaire a une incidence sur les prix mondiaux du lithium.

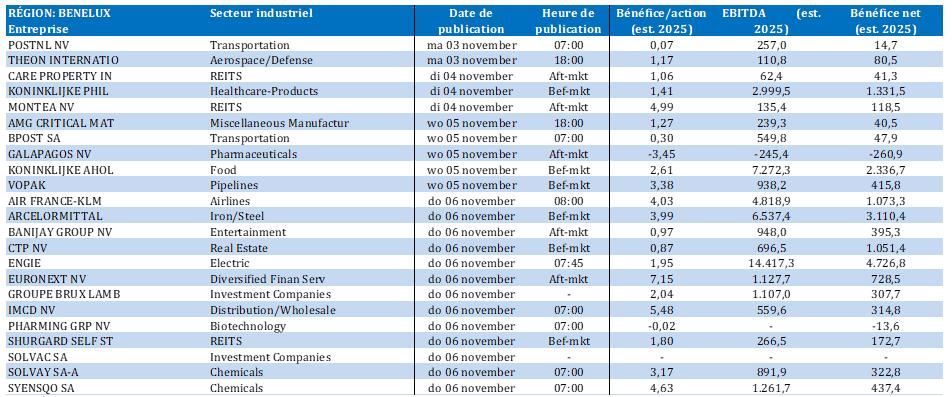

Benelux

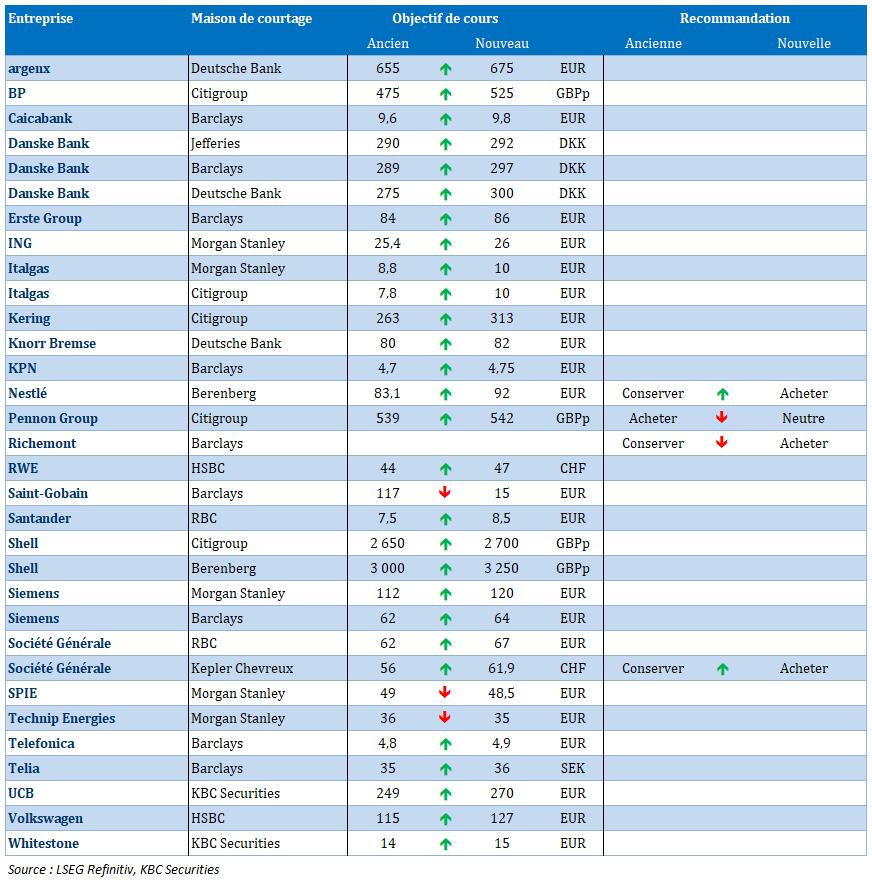

- Whitestone {{14941415, WHITESTONE GROUP, ROCK}} : la valeur intrinsèque de ce fonds d'investissement belge a augmenté de 14 % au premier semestre 2025, à 121 millions d'euros (17,1 euros par action), principalement grâce à une réévaluation de 14,8 millions d'euros. Le négociant en or GFI a réalisé une performance exceptionnelle, doublant son EBITDA en base annuelle et poursuivant son expansion grâce à de nouvelles succursales, des acquisitions et la numérisation. Avec une valorisation attendue de 51 millions d'euros pour GFI et un objectif de valeur intrinsèque de 131 millions d'euros (18,9 euros par action), Whitestone reste sur la bonne voie. KBCS relève son objectif de cours de 14 euros à 15 euros avec une recommandation « Acheter ».

- UCB {{29331, UCB SA, UCB}} : la société juge son médicament Bimzelx positionné, avec des données solides sur trois ans dans le domaine de l'hidradénite suppurée et des performances compétitives dans le psoriasis, l'arthrite psoriasique et la spondylarthrite axiale, ce qui confirme l’estimation KBCS de pic de chiffre d'affaires de 5,9 milliards d'euros d'ici 2030. Malgré des multiples de PER élevés, UCB reste une valeur attrayante grâce au potentiel de croissance du bénéfice par action (TCAC 2025-2029) plus de trois fois supérieure à celle de ses concurrents. En même temps, le galvokimig se révèle prometteur dans le traitement de la dermatite atopique en phase 2a. KBCS relève son objectif de cours de 249 euros à 270 euros avec une recommandation « Accumuler ».

- IBA {{29356, ION BEAM APPLICATIONS SA, IBAB}} : le leader mondial belge de la technologie des accélérateurs de particules renforce son portefeuille de dosimétrie avec l’acquisition de PhantomX GmbH, spécialiste de l'assurance qualité pour l'imagerie médicale et de la validation par IA. Fondée en 2018 et soutenue par l’hôpital universitaire Charité de Berlin, PhantomX développe des « fantômes » anthropomorphes avancés et des technologies d'assurance qualité pour systèmes diagnostiques et thérapeutiques, utilisés dans le monde entier. Avec cette acquisition, IBA veut accélérer l'innovation dans l'imagerie médicale grâce à des solutions basées sur la simulation et l'IA, offrant une valeur ajoutée accrue aux cliniciens et aux patients.

- PostNL {{46825177, POSTNL NV, PNL}} : au troisième trimestre 2025, la croissance du chiffre d'affaires de la société néerlandaise de services postaux et de livraison de colis progresse de 0,8 % à 762 millions d'euros, légèrement en deçà des attentes (770 millions d'euros). L'EBIT normalisé s'établit à -21 millions d'euros (prévision : -20 millions d'euros). Malgré ce revers, le groupe réitère sa prévision d'un EBIT normalisé, dans la ligne de celui de 2024 (53 millions d'euros). Cela impliquerait une forte hausse au quatrième trimestre compte tenu du résultat cumulé de -26 millions d'euros depuis le début de l'année. L'objectif de cours reste fixé à 1,10 euro avec une recommandation « Conserver ».

- Ebusco {{355618661, EBUSCO HOLDING NV, EBUS}} : le constructeur néerlandais de bus électriques a finalisé ses résultats annuels pour 2024, malgré une réserve émise par son cabinet d’audit. Après quelques corrections dans les notes, les montants des capitaux propres et du résultat sont inchangés, mais en raison du niveau limité de la trésorerie, la survie de l'entreprise continue de susciter des inquiétudes. L'assemblée générale des actionnaires, qui se tiendra le 16 décembre, devra voter les nouvelles nominations au conseil de surveillance et au conseil d'administration. Ebusco devrait également présenter un bref rapport de sa situation financière au 30 septembre 2025.

- Nexperia : le fabricant néerlandais de microprocesseurs suspend la livraison de plaquettes à son usine d'assemblage de Dongguan, en Chine, en raison de problèmes de paiement avec la direction locale. Cette mesure fait suite à un conflit entre la filiale chinoise et Nexperia, après le rachat de celle-ci à la société chinoise Wingtech par le gouvernement néerlandais, le 30 septembre, suivie du limogeage du CEO chinois. Cette suspension risque de perturber l'approvisionnement mondial en microprocesseurs, en particulier pour l'industrie automobile, car 70 % des puces produites en Europe sont assemblées en Chine. Nexperia recherche des alternatives pour continuer à approvisionner ses clients, mais souligne sa ferme intention de ne pas se retirer de Chine.

- GBL {{29217, GROUPE BRUXELLES LAMBERT SA, GBLB}} : pour simplifier son portefeuille, la holding belge vend (pour l’équivalent de 1,7 milliard d'euros) des actifs nets de GBL Capital, qui affichait une valeur nette de 2,8 milliards d'euros à la fin du premier trimestre 2025. Grâce à une douzaine de transactions, dont un transfert important à Carlyle AlpInvest, GBL dégage ainsi 1,5 milliard d'euros en espèces (environ 12,3 euros par action), avec une décote moyenne de 9 %, et transfère un montant de 0,6 milliard d'euros à la rubrique d’engagements non appelés. GBL prévoit de finaliser l’opération au quatrième trimestre 2025/premier trimestre 2026, y compris un paiement différé de 0,4 milliard d'euros. Dès lors, la position de trésorerie nette de GBL est estimée à environ 1 milliard d'euros, disponible pour de nouveaux investissements privés. KBCS émet une recommandation « Acheter » avec un objectif de cours de 84 euros.

- Aegon {{14752101, AEGON LTD., AGN}} : le groupe d'assurance néerlandais annonce des changements au sein de son conseil d'administration : David Herzog, membre du conseil depuis l'assemblée générale annuelle de 2025, succédera le 13 novembre à William Connelly, qui prendra alors sa retraite. En outre, lors de l'assemblée générale annuelle de 2026, Aegon proposera la nomination d’une nouvelle administratrice, Leni Boeren ; celle-ci apportera sa vaste expérience du secteur financier et de la gouvernance d'entreprise. Ces changements soutiennent la stratégie d'Aegon et renforcent l’équipe de management avec une expertise en matière de transformation et de création de valeur.

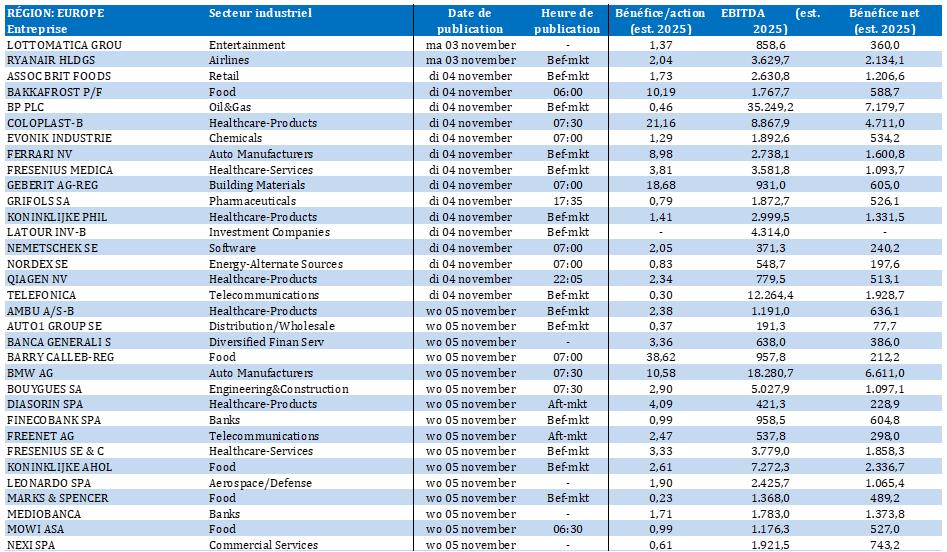

Europe

- Renault {{1544927, RENAULT SA, RNO}} : le constructeur automobile français est notamment en pourparlers avec le chinois Chery en vue d'éventuelles collaborations pour la production et la vente de voitures. Renault a également conclu, avec le groupe Geely, un accord relatif au Brésil, aux termes duquel Geely va acquérir une participation de 26,4 % dans la filiale brésilienne de Renault et obtenir l'accès à l'usine de Sao Jose dos Pinhais. En contrepartie, Renault pourra utiliser l'architecture automobile de Geely pour élargir son offre au Brésil, de manière à améliorer le taux d'utilisation des capacités de l'usine. Cette collaboration s'inscrit dans la stratégie plus large de Renault visant à accroître l’efficacité et la compétitivité de sa production mondiale grâce à des partenariats internationaux.

- BP {{9454510, BP PLC, BP.}} : le groupe énergétique britannique vend à divers fonds d’investissement gérés par Sixth Street les participations qu’il détient dans des infrastructures pétrolières et gazières américaines du bassin Permien et du bassin d’Eagle Ford pour 1,5 milliard de dollars. Cette vente fait partie d'un programme de désinvestissement de 20 milliards de dollars d'ici fin 2027, par lequel BP entend réduire ses coûts et restructurer son portefeuille. À l’issue de cette transaction, BP conservera, par l'intermédiaire de sa filiale bpx energy, une participation de 51 % dans les actifs du bassin Permien et de 25 % dans celui d'Eagle Ford. Cette décision résulte des pressions croissantes des investisseurs, et notamment du fonds activiste Elliott.

- Ryanair {{17060401, RYANAIR HOLDINGS PLC, RYA}} : la compagnie aérienne irlandaise annonce pour le premier semestre un bénéfice net de 2,54 milliards d'euros, légèrement supérieur à la moyenne des prévisions des analystes (2,5 milliards d'euros). Le bénéfice augmente de 42 % par rapport à la même période de l'an dernier, grâce au bon niveau des réservations pour l’été et à une hausse de 13 % du prix moyen des billets. Avec la livraison de 23 nouveaux Boeing MAX 8, Ryanair relève à 207 millions d’unités ses prévisions de trafic passagers pour l'exercice. Pour l'ensemble de l'année, la société prévoit une croissance « raisonnable » de son bénéfice net, malgré une base de comparaison moins favorable pour les prix des billets au second semestre.

- Pfizer {{279709, PFIZER INC., PFE}} : le géant pharmaceutique américain intente une action en justice contre Metsera et Novo Nordisk, après que Metsera ait jugé « supérieure » l'offre de 8,5 milliards de dollars du fabricant de médicaments danois. Pfizer souhaite obtenir une injonction interdisant à Metsera de résilier l'accord de fusion existant, soulignant que l'offre de Novo pourrait fausser la concurrence sur le marché en pleine croissance des médicaments contre l'obésité. Pfizer avait déjà obtenu l'accord des autorités américaines de la concurrence pour sa propre offre d'achat de 7,3 milliards de dollars. L'affaire porte sur des intérêts stratégiques dans un marché qui devrait atteindre 150 milliards de dollars, où Metsera développe des thérapies expérimentales présentant un potentiel de chiffre d'affaires annuel de 5 milliards de dollars.

- Orange {{195948, ORANGE SA, ORA}} : l’opérateur télécom français a conclu un accord non contraignant pour l’acquisition de la participation résiduelle de 50 % dans sa filiale espagnole MasOrange, pour 4,25 milliards d'euros. Avec cette acquisition, Orange entend renforcer sa position en Espagne, où l’économie connaît une croissance plus rapide que celle des autres pays de la zone euro grâce à l’essor du tourisme, un marché de l’emploi dynamique et le soutien de l'UE. La société MasOrange, issue d'une fusion avec MasMovil, est aujourd'hui le premier opérateur télécom d'Espagne par le volume de clientèle. Orange dispose de liquidités suffisantes pour réaliser cette transaction et souhaite la finaliser au premier semestre 2026, sans modifier sa politique de dividendes.

Recommandations

Calendrier macro-économique

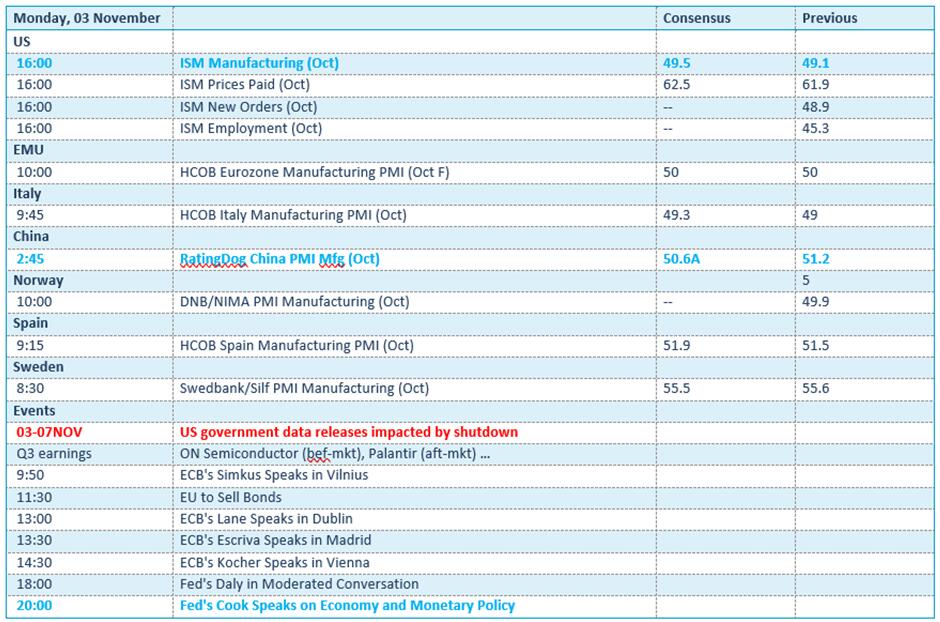

- États-Unis : indice PMI pour le secteur manufacturier

- UE, Italie, Norvège, Espagne, Suède : PMI pour le secteur secteur manufacturier

- Chine : PMI

Calendrier des résultats